กลับมาต่อกันตอนที่2 กับงบแสดงฐานะทางการเงิน จากตอนที่แล้วนั้นอธิบายถึงภาพรวมของงบฯไปแล้ว วันนี้เราจะมาดูส่วนประกอบต่างๆในงบกันครับ

ตอนเดิมคลิกที่นี่

https://ppantip.com/topic/40092017

ประเภทของสินทรัพย์จะแบ่งเป็นสินทรัพย์หมุนเวียนและสินทรัพย์ไม่หมุนเวียน

โดยความหมายของสินทรัพย์หมุนเวียนก็คือสินทรัพย์ที่สามารถแปลงสภาพเป็นเงินสดได้ไว เช่น

เงินสดและรายการเทียบเท่าเงินสด

ลูกหนี้การค้า (เป็นลูกหนี้หมุนเวียน ที่มีกำหนดชำระภายใน1ปี)

สินค้าคงเหลือ (สินค้าที่ผลิตเสร็จแล้วพร้อมขายรวมถึงวัตถุดิบ วัสดุที่ใช้ผลิต)

เงินลงทุนชั่วคราว

เป็นต้น

ส่วนสินทรัพย์ไม่หมุนเวียนหรือสินทรัพย์ถาวรหมายถึงสินทรัพย์ที่มีอายุใช้งานมากกว่า1ปี

และตรงกันข้ามกับสินทรัพย์หมุนเวียนในแง่การแปลงสภาพเป็นเงินสดนั่นคือแปลงสภาพเป็นเงินสดได้ช้ากว่าหรือมีกำหนดที่จะได้รับเงินช้ากว่า เช่น

ที่ดิน อาคาร อุปกรณ์

ทรัพย์สินไม่มีตัวตน เช่น โปรแกรมคอมพิวเตอร์ สิทธิบัตร ลิขสิทธิ์

สิทธิการใช้สินทรัพย์ (เช่าระยะยาวมา)

ลูกหนี้การค้า(เป็นลูกหนี้ไม่หมุนเวียน ที่มีกำหนดชำระในระยะยาว)

เป็นต้น

ทีนี้มาดูฝั่งหนี้สินกันบ้าง ประเภทของหนี้สินก็จะแบ่งเป็นหนี้สินหมุนเวียนและไม่หมุนเวียนเช่นกัน

ลองเดากันดูก่อนว่าหนี้สินหมุนเวียนน่าจะหมายถึงอะไร ติ๊กต่อกๆ

.

.

หนี้สินหมุนเวียนหมายถึงหนี้สินที่ครบกำหนดชำระภายใน1ปีนั่นเอง เช่น

เงินเบิกเกินบัญชีธนาคารและเงินกู้ยืมระยะสั้นจากสถาบันการเงิน (ส่วนใหญ่จะเป็นเงินกู้เพื่อหมุนกิจการ)

เจ้าหนี้การค้า (เจ้าหนี้หมุนเวียน ที่มีกำหนดชำระภายใน1ปี)

ค่าใช้จ่ายค้างจ่าย

เงินกู้ยืมระยะยาวส่วนที่ถึงกำหนดชำระภายในหนึ่งปี

หุ้นกู้ส่วนที่ถึงกำหนดชำระภายในหนึ่งปี

เป็นต้น

และประเภทต่อมามีหนี้สินหมุนเวียนแล้วก็ต้องมีหนี้สินไม่หมุนเวียนนั่นเอง ซึ่งหมายถึงหนี้สินระยะยาวที่มีกำหนดชำระมากกว่า1ปี เช่น

เงินกู้ยืมระยะยาว

หุ้นกู้

สำรองผลประโยชน์ระยะยาวของพนักงาน(เช่นเงินชดเชยเกษียณอายุหรืออื่นๆ)

เป็นต้น

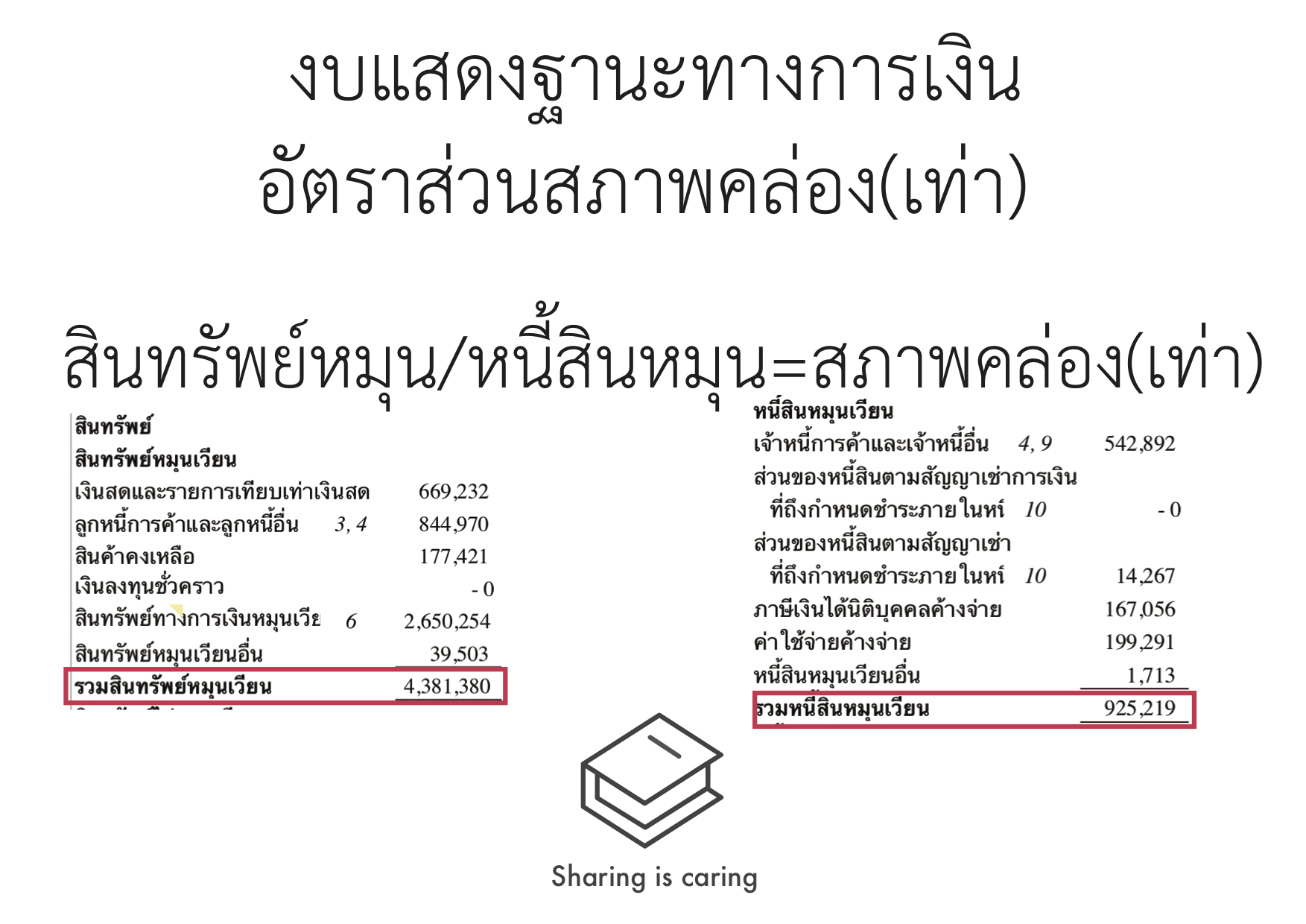

สินทรัพย์หมุนเวียนและหนี้สินเวียนสามารถบอกเราถึงความสามารถในการชำระหนี้ในระยะสั้น(ใน1ปี)และสภาพคล่องของกิจการนั้นๆได้ครับ ว่าแต่ สภาพคล่องคืออะไร? สภาพคล่องคือความสามารถในการเปลี่ยนสินทรัพย์หรือสิ่งของเป็นเงินสดนั่นเองครับ

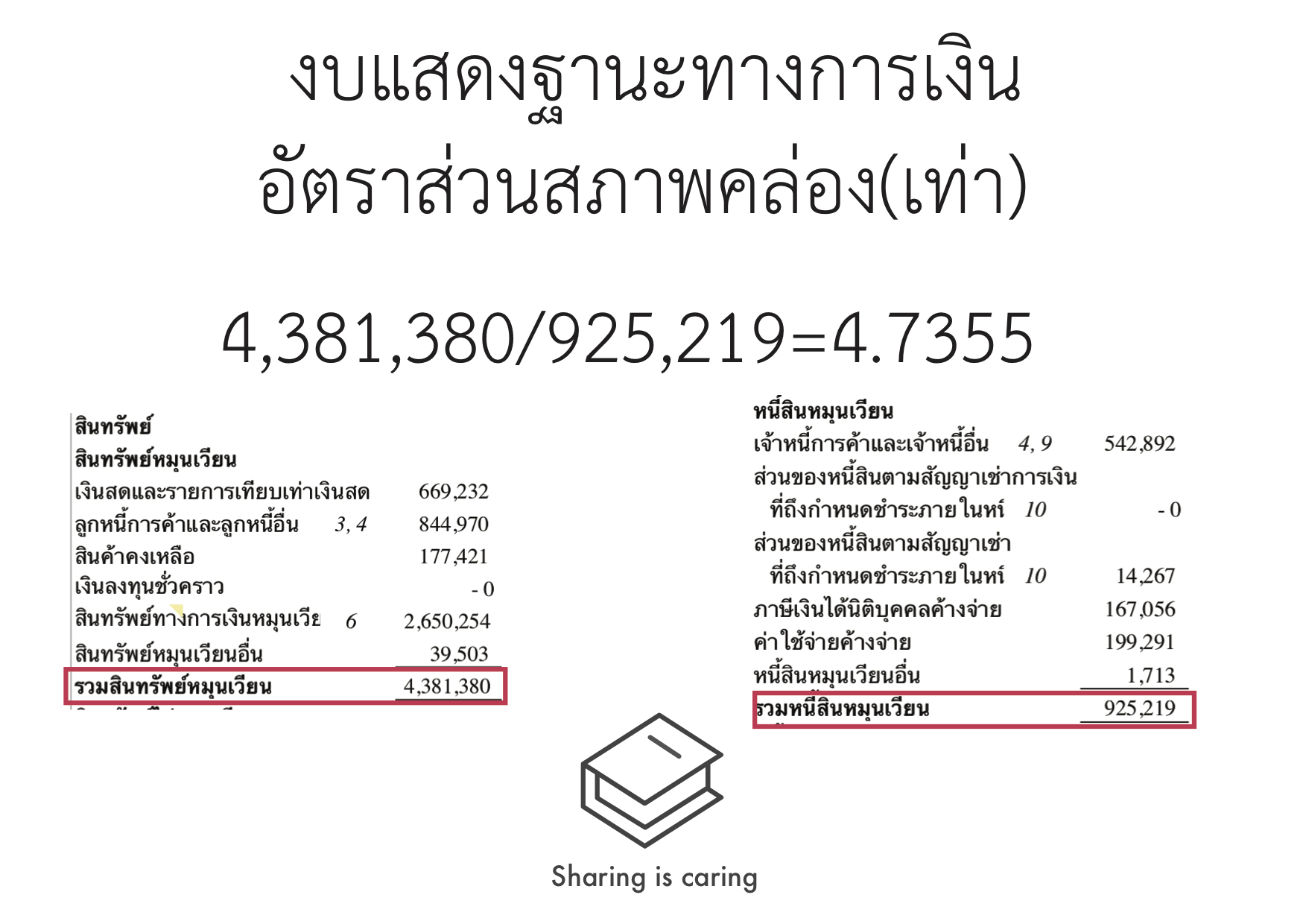

ทีนี้เราลองมาดูอัตราส่วนสภาพคล่องกัน ซึ่งเป็นหนึ่งในเครื่องมือที่ส่วนตัวเราชอบใช้ในการประเมินความแข็งแกร่งของบริษัท สูตรคำนวณง่ายๆ สินทรัพย์หมุนเวียน/หนี้สินหมุนเวียน=อัตราส่วนสภาพคล่อง(เท่า)

ตัวอย่างตัดมาจากงบตัวเต็ม (จากงบย่อหน้าสรุปข้อสนเทศบริษัทจดทะเบียนก็มีเช่นกัน)

จับตัวเลขมาหารกัน ได้คำตอบแล้วง่ายมั้ย อิอิ

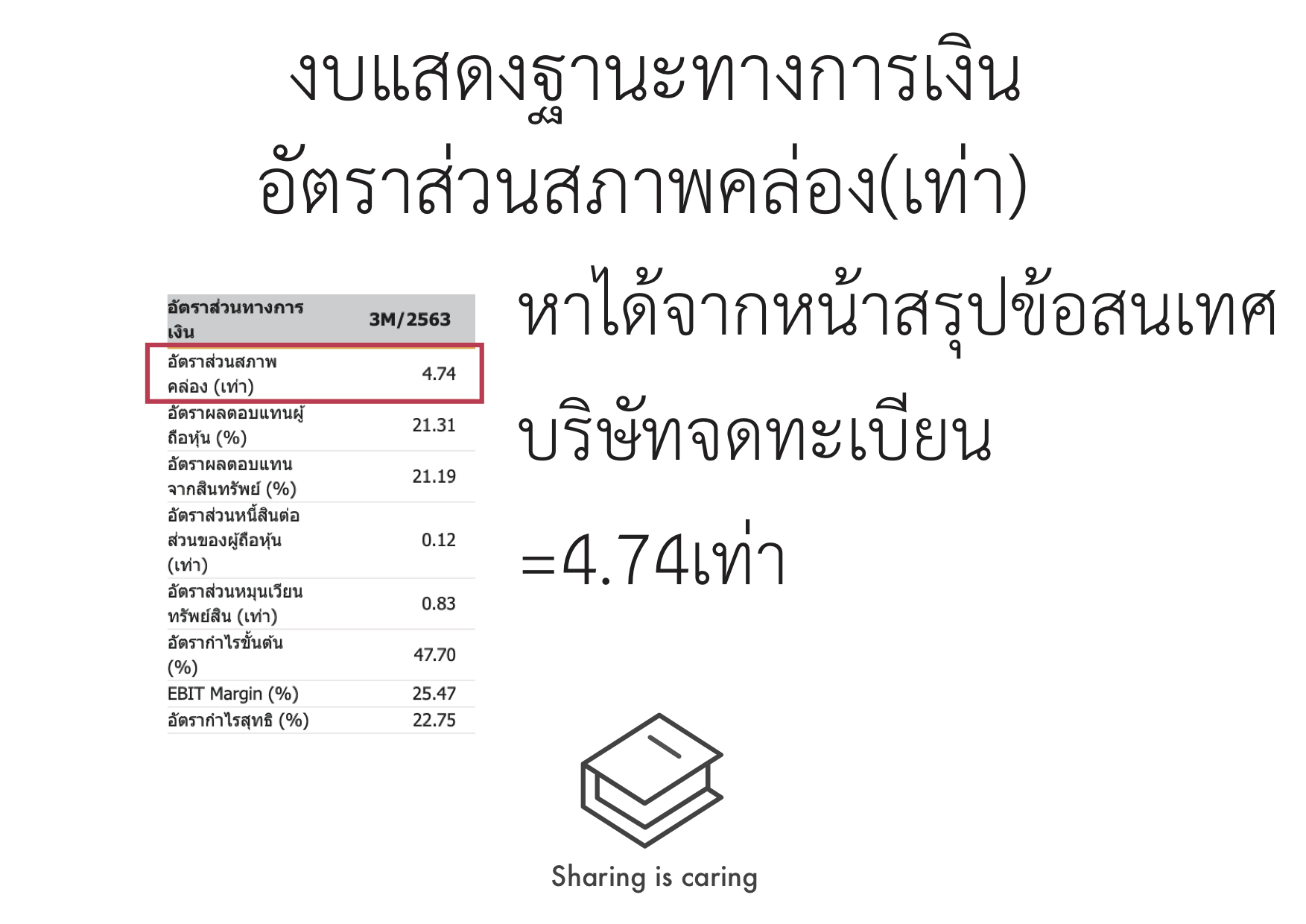

หลอกให้ทำเองก่อน จริงๆในเว็บSETก็มีมาให้ สามารถหาได้จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียนไม่ต้องนั่งคำนวณเอง อำนวยความสะดวกให้กับนักลงทุนสุดๆ (ไม่ต้องคำนวณเอง แต่ต้องเข้าใจนะ)

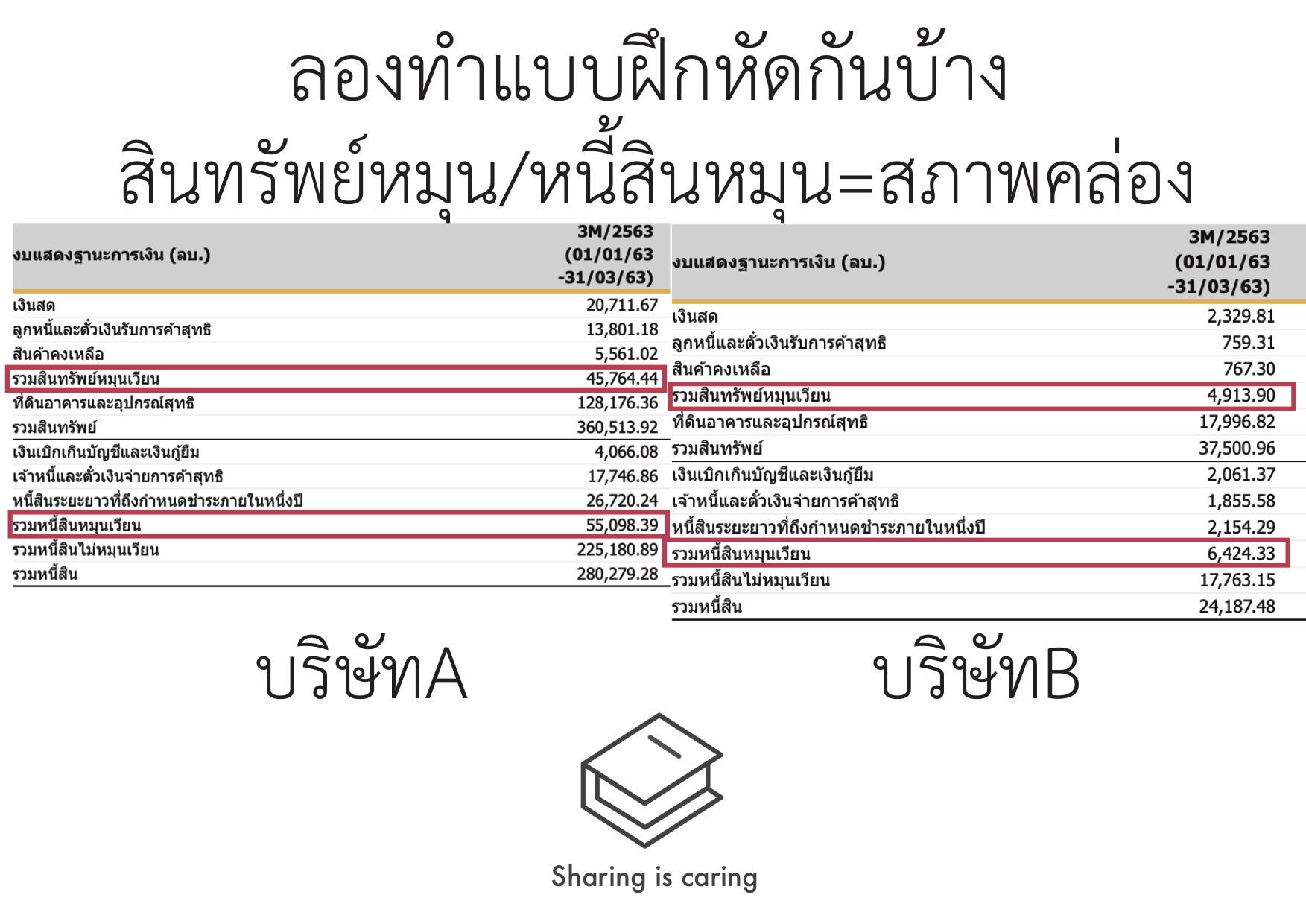

ลองทำแบบฝึกหัดดูบ้าง จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียน

เฉลย จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียน จะเห็นได้ว่าบริษัทAมีสภาพคล่อง0.83เท่า มากกว่าบริษัทBที่0.76เท่า และถ้าเทียบกับตัวอย่างแรกสุดจะเห็นได้ว่าบริษัทแรกมีสภาพคล่องสูงที่สุดที่4.74เท่า

การมีสภาพคล่องสูงก็หมายถึงจำนวนสินทรัพย์หมุนเวียนเยอะกว่าหนี้สินหมุนเวียนอยู่กี่เท่า ซึ่งแน่นอนว่ายิ่งสูงก็ยิ่งดี แปลว่ามีความสามารถในการชำระหนี้ระยะสั้นสูง แต่ว่าก็ไม่ใช่ทุกบริษัทจะเป็นแบบที่เห็นจากภายนอกหรืองบย่อเสมอไป จึงจำเป็นต้องเจาะลงไปในรายละเอียดจากงบเต็มว่าหนี้นั้นเป็นหนี้ดีหรือหนี้เลว

สำหรับตอนหน้าเราจะมาดูกันว่ารายละเอียดของหนี้ แบบไหนมีแล้วดี แบบไหนไม่ควรมีเยอะ แสกนให้เห็นถึงสุขภาพของกิจการว่าแข็งแรงจริงหรือไม่ ลูกหนี้การค้าและเจ้าหนี้การค้าแบบไหนดี

สุดท้ายนี้ขออนุญาตฝากเพจด้วยนะคร้าบ

https://www.facebook.com/sharingiscaringreviewer/

เริ่มต้นอ่านงบการเงินง่ายนิดเดียว ตอนงบแสดงฐานะทางการเงิน(2)

กลับมาต่อกันตอนที่2 กับงบแสดงฐานะทางการเงิน จากตอนที่แล้วนั้นอธิบายถึงภาพรวมของงบฯไปแล้ว วันนี้เราจะมาดูส่วนประกอบต่างๆในงบกันครับ

ตอนเดิมคลิกที่นี่ https://ppantip.com/topic/40092017

ประเภทของสินทรัพย์จะแบ่งเป็นสินทรัพย์หมุนเวียนและสินทรัพย์ไม่หมุนเวียน

โดยความหมายของสินทรัพย์หมุนเวียนก็คือสินทรัพย์ที่สามารถแปลงสภาพเป็นเงินสดได้ไว เช่น

เงินสดและรายการเทียบเท่าเงินสด

ลูกหนี้การค้า (เป็นลูกหนี้หมุนเวียน ที่มีกำหนดชำระภายใน1ปี)

สินค้าคงเหลือ (สินค้าที่ผลิตเสร็จแล้วพร้อมขายรวมถึงวัตถุดิบ วัสดุที่ใช้ผลิต)

เงินลงทุนชั่วคราว

เป็นต้น

ส่วนสินทรัพย์ไม่หมุนเวียนหรือสินทรัพย์ถาวรหมายถึงสินทรัพย์ที่มีอายุใช้งานมากกว่า1ปี

และตรงกันข้ามกับสินทรัพย์หมุนเวียนในแง่การแปลงสภาพเป็นเงินสดนั่นคือแปลงสภาพเป็นเงินสดได้ช้ากว่าหรือมีกำหนดที่จะได้รับเงินช้ากว่า เช่น

ที่ดิน อาคาร อุปกรณ์

ทรัพย์สินไม่มีตัวตน เช่น โปรแกรมคอมพิวเตอร์ สิทธิบัตร ลิขสิทธิ์

สิทธิการใช้สินทรัพย์ (เช่าระยะยาวมา)

ลูกหนี้การค้า(เป็นลูกหนี้ไม่หมุนเวียน ที่มีกำหนดชำระในระยะยาว)

เป็นต้น

ทีนี้มาดูฝั่งหนี้สินกันบ้าง ประเภทของหนี้สินก็จะแบ่งเป็นหนี้สินหมุนเวียนและไม่หมุนเวียนเช่นกัน

ลองเดากันดูก่อนว่าหนี้สินหมุนเวียนน่าจะหมายถึงอะไร ติ๊กต่อกๆ

.

.

หนี้สินหมุนเวียนหมายถึงหนี้สินที่ครบกำหนดชำระภายใน1ปีนั่นเอง เช่น

เงินเบิกเกินบัญชีธนาคารและเงินกู้ยืมระยะสั้นจากสถาบันการเงิน (ส่วนใหญ่จะเป็นเงินกู้เพื่อหมุนกิจการ)

เจ้าหนี้การค้า (เจ้าหนี้หมุนเวียน ที่มีกำหนดชำระภายใน1ปี)

ค่าใช้จ่ายค้างจ่าย

เงินกู้ยืมระยะยาวส่วนที่ถึงกำหนดชำระภายในหนึ่งปี

หุ้นกู้ส่วนที่ถึงกำหนดชำระภายในหนึ่งปี

เป็นต้น

และประเภทต่อมามีหนี้สินหมุนเวียนแล้วก็ต้องมีหนี้สินไม่หมุนเวียนนั่นเอง ซึ่งหมายถึงหนี้สินระยะยาวที่มีกำหนดชำระมากกว่า1ปี เช่น

เงินกู้ยืมระยะยาว

หุ้นกู้

สำรองผลประโยชน์ระยะยาวของพนักงาน(เช่นเงินชดเชยเกษียณอายุหรืออื่นๆ)

เป็นต้น

สินทรัพย์หมุนเวียนและหนี้สินเวียนสามารถบอกเราถึงความสามารถในการชำระหนี้ในระยะสั้น(ใน1ปี)และสภาพคล่องของกิจการนั้นๆได้ครับ ว่าแต่ สภาพคล่องคืออะไร? สภาพคล่องคือความสามารถในการเปลี่ยนสินทรัพย์หรือสิ่งของเป็นเงินสดนั่นเองครับ

ทีนี้เราลองมาดูอัตราส่วนสภาพคล่องกัน ซึ่งเป็นหนึ่งในเครื่องมือที่ส่วนตัวเราชอบใช้ในการประเมินความแข็งแกร่งของบริษัท สูตรคำนวณง่ายๆ สินทรัพย์หมุนเวียน/หนี้สินหมุนเวียน=อัตราส่วนสภาพคล่อง(เท่า)

ตัวอย่างตัดมาจากงบตัวเต็ม (จากงบย่อหน้าสรุปข้อสนเทศบริษัทจดทะเบียนก็มีเช่นกัน)

จับตัวเลขมาหารกัน ได้คำตอบแล้วง่ายมั้ย อิอิ

หลอกให้ทำเองก่อน จริงๆในเว็บSETก็มีมาให้ สามารถหาได้จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียนไม่ต้องนั่งคำนวณเอง อำนวยความสะดวกให้กับนักลงทุนสุดๆ (ไม่ต้องคำนวณเอง แต่ต้องเข้าใจนะ)

ลองทำแบบฝึกหัดดูบ้าง จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียน

เฉลย จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียน จะเห็นได้ว่าบริษัทAมีสภาพคล่อง0.83เท่า มากกว่าบริษัทBที่0.76เท่า และถ้าเทียบกับตัวอย่างแรกสุดจะเห็นได้ว่าบริษัทแรกมีสภาพคล่องสูงที่สุดที่4.74เท่า

การมีสภาพคล่องสูงก็หมายถึงจำนวนสินทรัพย์หมุนเวียนเยอะกว่าหนี้สินหมุนเวียนอยู่กี่เท่า ซึ่งแน่นอนว่ายิ่งสูงก็ยิ่งดี แปลว่ามีความสามารถในการชำระหนี้ระยะสั้นสูง แต่ว่าก็ไม่ใช่ทุกบริษัทจะเป็นแบบที่เห็นจากภายนอกหรืองบย่อเสมอไป จึงจำเป็นต้องเจาะลงไปในรายละเอียดจากงบเต็มว่าหนี้นั้นเป็นหนี้ดีหรือหนี้เลว

สำหรับตอนหน้าเราจะมาดูกันว่ารายละเอียดของหนี้ แบบไหนมีแล้วดี แบบไหนไม่ควรมีเยอะ แสกนให้เห็นถึงสุขภาพของกิจการว่าแข็งแรงจริงหรือไม่ ลูกหนี้การค้าและเจ้าหนี้การค้าแบบไหนดี

สุดท้ายนี้ขออนุญาตฝากเพจด้วยนะคร้าบ https://www.facebook.com/sharingiscaringreviewer/