ในตอนที่2เราได้เรียนรู้อัตราส่วนสภาพคล่องที่เป็นความสัมพันธ์ระหว่างหนี้สินหมุนเวียนและทรัพย์สินหมุนเวียนกันไปแล้ว ในตอนนี้เราจะมาดูอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นหรือD/E ratio

(จำง่ายๆว่าDมาจากdebt / Eจาก Equity)ซึ่งความสัมพันธ์ระหว่างหนี้สินและส่วนของผู้ถือหุ้นซึ่งสามารถบอกถึงฐานะของกิจการว่าพึ่งพาหนี้สินหรือใช้การleverageมากเกินไปหรือไม่

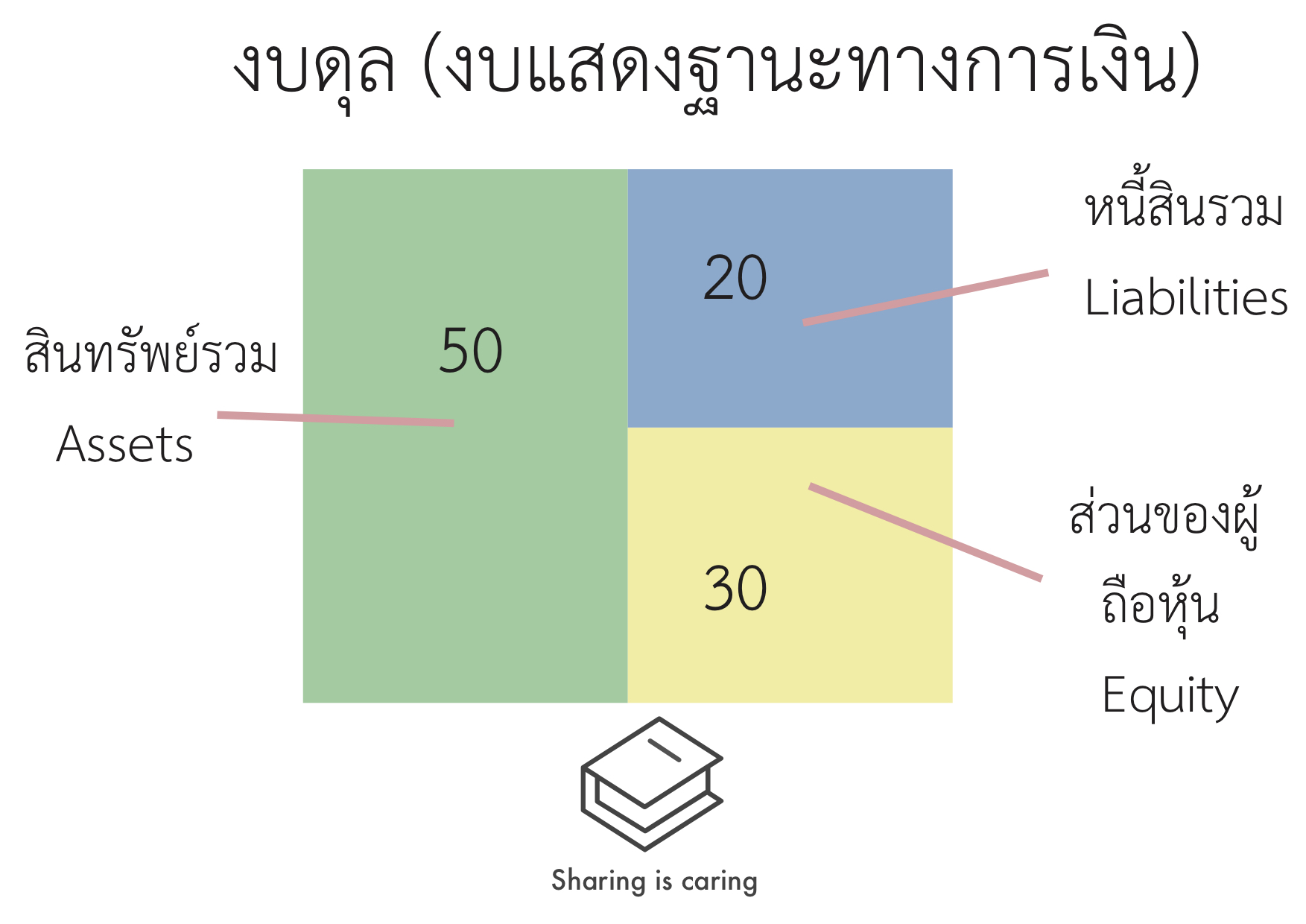

ทบทวนซักหน่อยถึงพื้นฐานของงบดุลหรืองบแสดงฐานะทางการเงิน

ฝั่งหนี้สิน+ส่วนของผู้ถือหุ้นจะ=สินทรัพย์รวมเสมอ

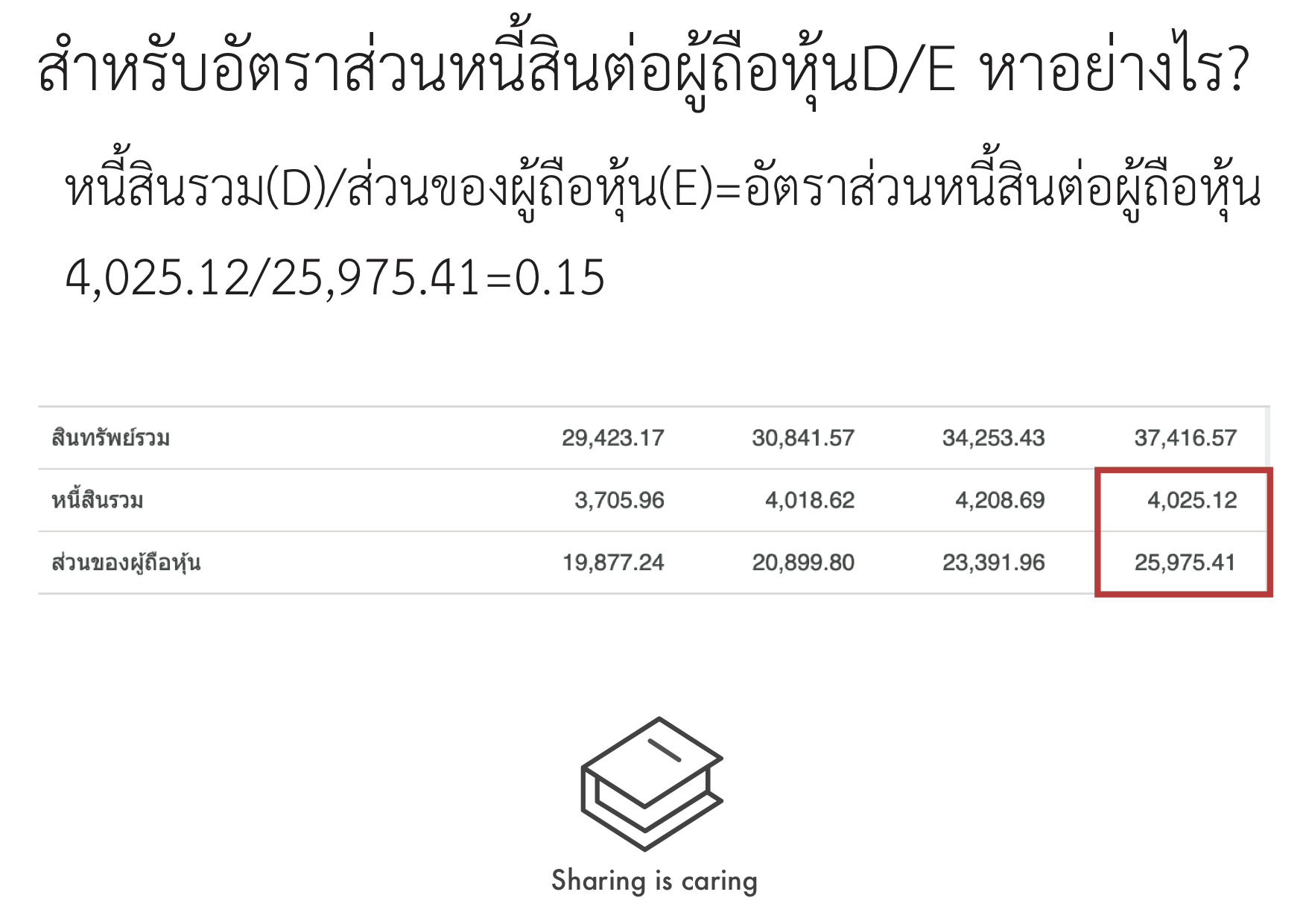

อัตราส่วนหนี้สินต่อผู้ถือหุ้นสามารถคำนวณได้จากการนำหนี้สินรวม/ส่วนของผู้ถือหุ้น=อัตราส่วนหนี้สินต่อผู้ถือหุ้น

จากตัวอย่าง 4,025.12/25,975.41/ =0.15

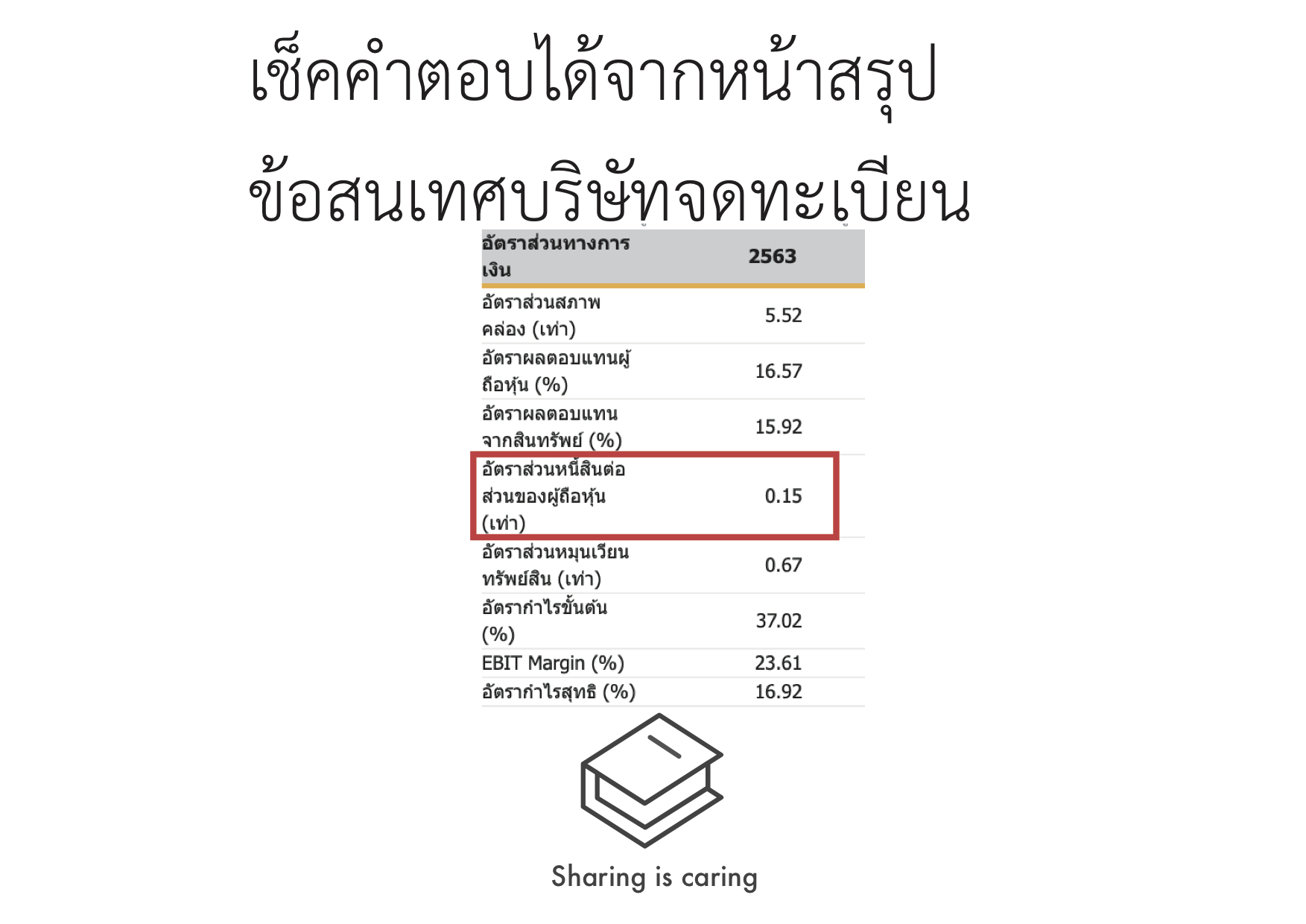

เช็คคำตอบได้จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียน

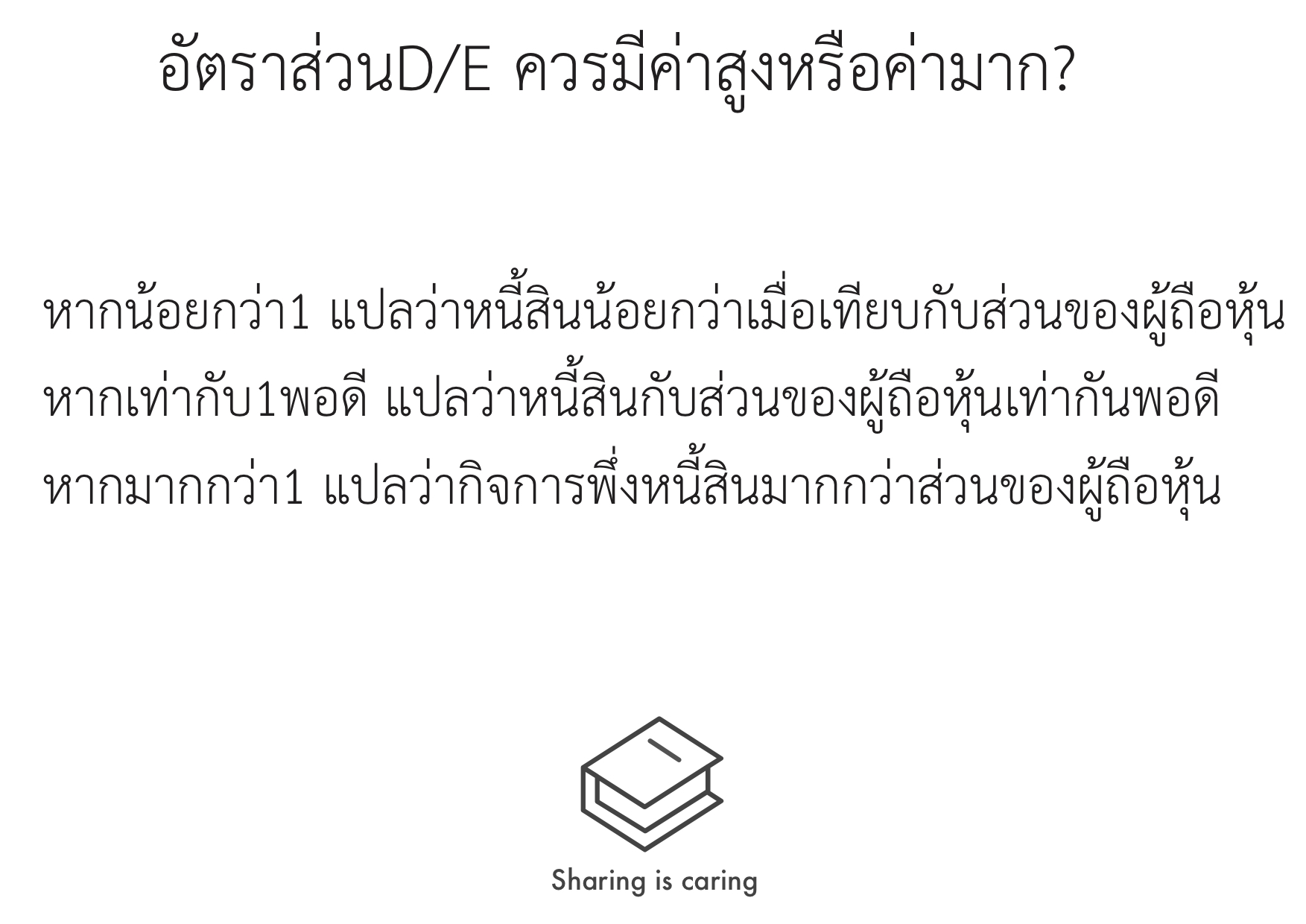

แล้วทีนี้อัตราส่วนD/E ควรมีค่าสูงหรือค่ามาก?

แน่นอนว่ายิ่งต่ำยิ่งดี

หากน้อยกว่า1 แปลว่าหนี้สินน้อยกว่าเมื่อเทียบกับส่วนของผู้ถือหุ้น

หากเท่ากับ1พอดี แปลว่าหนี้สินกับส่วนของผู้ถือหุ้นเท่ากันพอดี

หากมากกว่า1 แปลว่ากิจการพึ่งหนี้สินมากกว่าส่วนของผู้ถือหุ้น

อย่างไรก็ตามด้วยธรรมชาติของธุรกิจที่แตกต่างกัน บางธุรกิจอาจต้องการเงินกู้ในการดำเนินงานมากกว่าอีกธุรกิจหนึ่ง เช่นธุรกิจอสังหาฯอาจต้องการเงินกู้มากกว่าธุรกิจค้าปลีกเป็นต้น และคล้ายกับที่กล่าวไปในตอนที่3ถึงสภาพคล่องว่าต้องพิจารณาถึงคุณภาพของหนี้สินด้วยเช่นกันว่าเป็นหนี้คุณภาพดีหรือไม่ เช่นเจ้าหนี้การค้าเป็นหนี้ที่ดีเนื่องจากไม่มีดอกเบี้ย

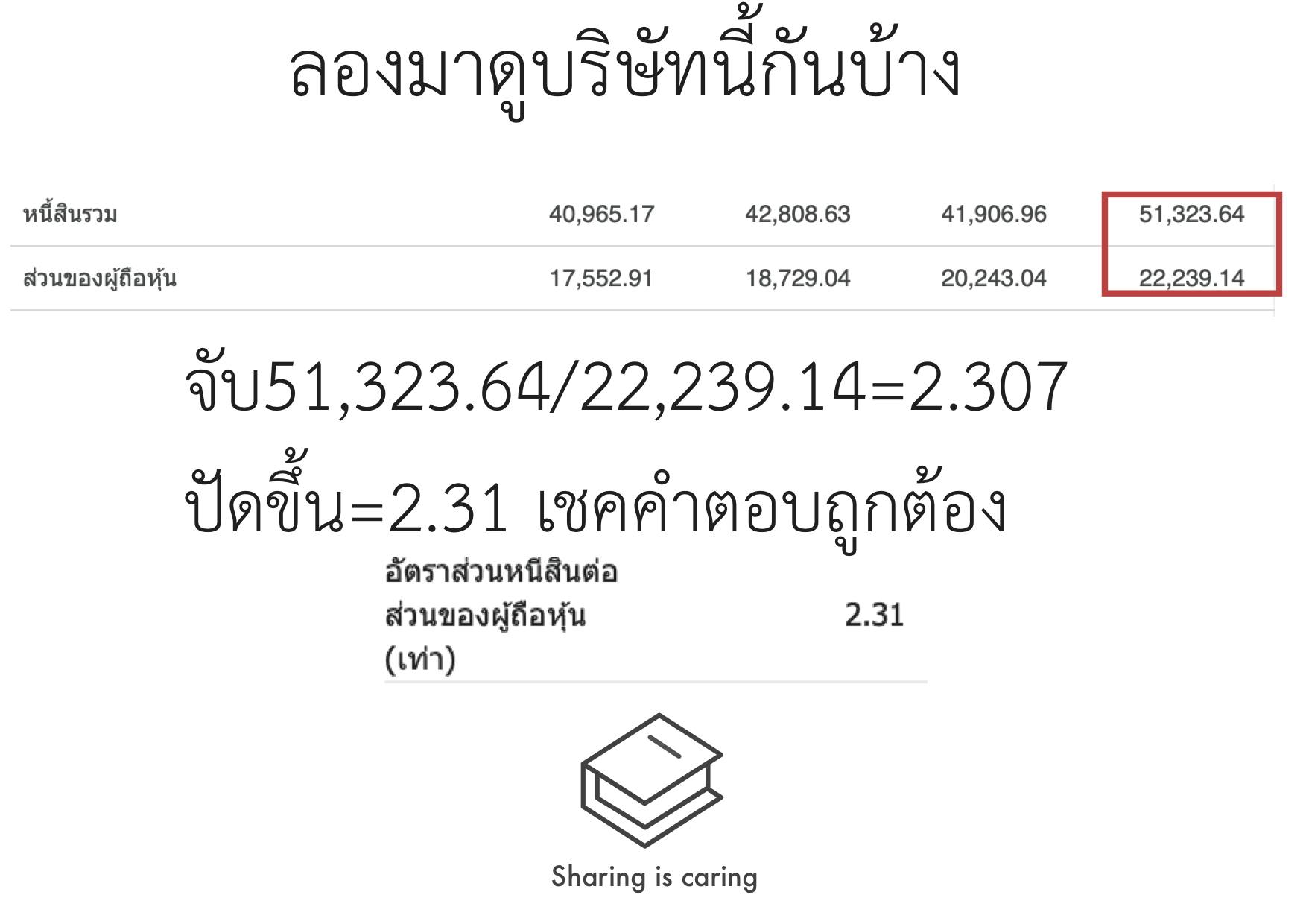

กลับมาดูบริษัทที่เคยใช้เป็นตัวอย่างในตอนที่3กันบ้าง

จะเห็นได้ว่าอัตราส่วนD/Eบนเว็บสูงถึง2.3ถ้าเราดูแค่นี้ก็อาจเข้าใจว่ากิจการนี้หนี้สูงมาก อันตราย

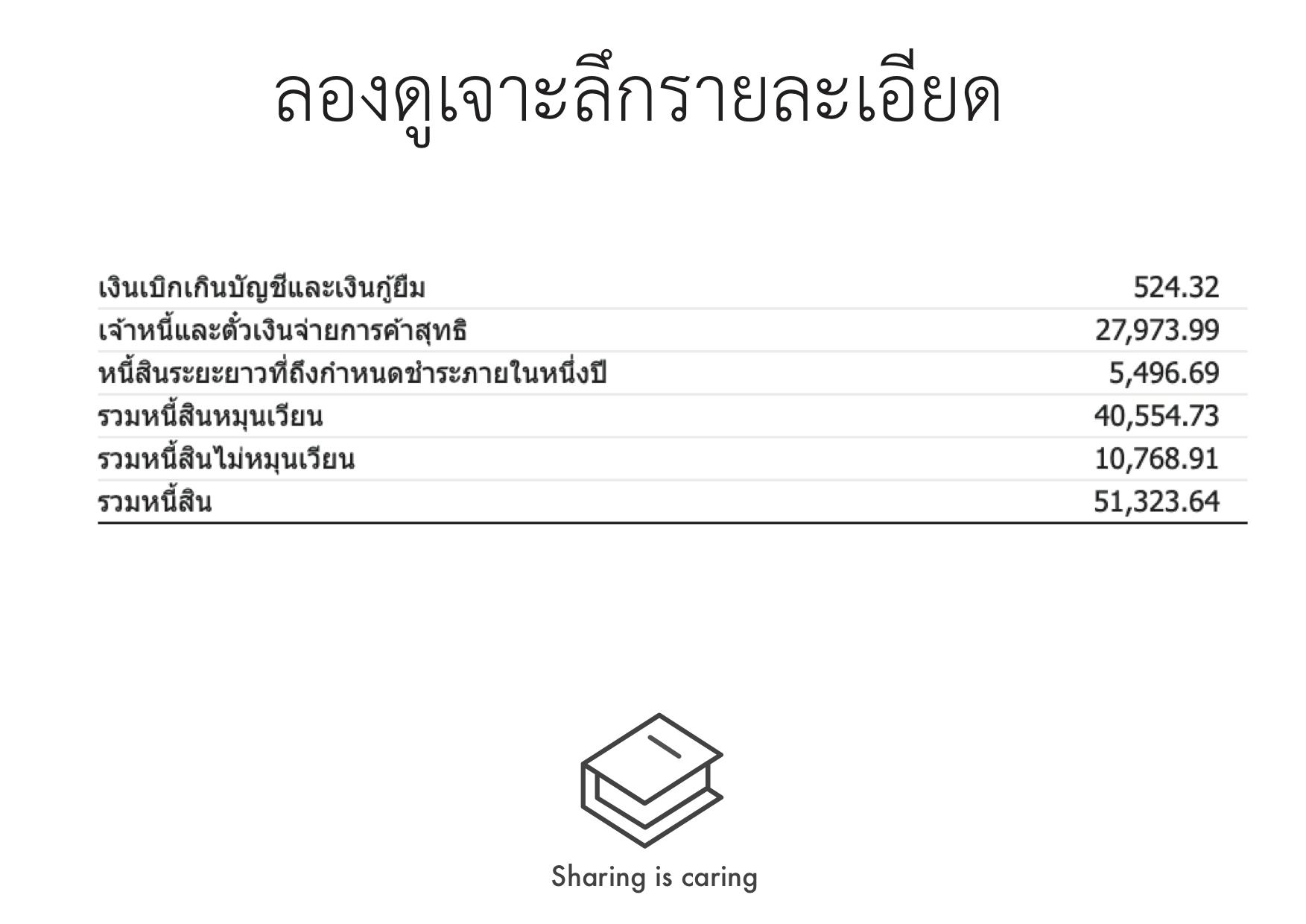

แต่หากลองดูส่วนประกอบของหนี้สินแล้วจะเห็นว่าจากหนี้สินรวม51,323.64มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเพียง524.32 คิดเป็น1%กว่าๆเท่านั้น และเกินครึ่งของหนี้สินรวมเป็นเจ้าหนี้การค้าที่27,973.99

จะเห็นได้ว่าจริงๆแล้วสัดส่วนหนี้ที่ดูสูงจริงๆแล้วไม่ได้สูงอย่างที่เห็น และเนื่องจากเป็นเจ้าหนี้การค้ากว่าครึ่ง ซึ่งนอกจากจะไม่มีดอกเบี้ยแล้วยังถือว่ากิจการมีอำนาจการต่อรองสูงอีกด้วยครับ(เอาของมาก่อน จ่ายทีหลัง)

ถ้าลองนำหนี้สินรวม51,323.64หักลบกับเจ้าหนี้การค้า27,973.99 =23,349.65

และนำ23,349.65/ส่วนของผู้ถือหุ้น22,239.14=1.04 จัดว่าอยู่ในระดับที่พอรับได้ หนี้สินพอๆกับส่วนของเจ้าของครับ

สรุปได้ว่าการใช้อัตราส่วนนั้นดีตรงที่ให้เราเห็นภาพรวมของกิจการ สะดวกและรวดเร็วเหมาะแก่การใช้เพื่อประเมินในขั้นแรกเพื่อดูว่ากิจการพึ่งพาการกู้เงินหรือมีหนี้สินมากเกินไปหรือไม่ แต่อย่างไรก็ตามในการวิเคราะห์งบการเงินยังไงก็ต้องดูให้ลึกถึงรายละเอียดด้านในอยู่เสมอครับ

สำหรับตอนหน้าพบกับส่วนสุดท้ายของงบแสดงฐานะทางการเงินนั่นคือส่วนของผู้ถือหุ้นครับ

ย้อนอ่านตอน1

https://www.facebook.com/914970102183849/posts/1229309164083273/?d=n

ตอน2

https://www.facebook.com/914970102183849/posts/1232556037091919/?d=n

ตอน3

https://www.facebook.com/914970102183849/posts/1240852446262278/?d=n

ขอฝากเพจให้ความรู้ทางการเงิน แนะนำหนังสือด้วยนะคร้าบ

https://www.facebook.com/sharingiscaringreviewer/

เริ่มต้นอ่านงบการเงินง่ายนิดเดียว ตอนงบแสดงฐานะทางการเงิน(4)

ในตอนที่2เราได้เรียนรู้อัตราส่วนสภาพคล่องที่เป็นความสัมพันธ์ระหว่างหนี้สินหมุนเวียนและทรัพย์สินหมุนเวียนกันไปแล้ว ในตอนนี้เราจะมาดูอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นหรือD/E ratio

(จำง่ายๆว่าDมาจากdebt / Eจาก Equity)ซึ่งความสัมพันธ์ระหว่างหนี้สินและส่วนของผู้ถือหุ้นซึ่งสามารถบอกถึงฐานะของกิจการว่าพึ่งพาหนี้สินหรือใช้การleverageมากเกินไปหรือไม่

ทบทวนซักหน่อยถึงพื้นฐานของงบดุลหรืองบแสดงฐานะทางการเงิน

ฝั่งหนี้สิน+ส่วนของผู้ถือหุ้นจะ=สินทรัพย์รวมเสมอ

อัตราส่วนหนี้สินต่อผู้ถือหุ้นสามารถคำนวณได้จากการนำหนี้สินรวม/ส่วนของผู้ถือหุ้น=อัตราส่วนหนี้สินต่อผู้ถือหุ้น

จากตัวอย่าง 4,025.12/25,975.41/ =0.15

เช็คคำตอบได้จากหน้าสรุปข้อสนเทศบริษัทจดทะเบียน

แล้วทีนี้อัตราส่วนD/E ควรมีค่าสูงหรือค่ามาก?

แน่นอนว่ายิ่งต่ำยิ่งดี

หากน้อยกว่า1 แปลว่าหนี้สินน้อยกว่าเมื่อเทียบกับส่วนของผู้ถือหุ้น

หากเท่ากับ1พอดี แปลว่าหนี้สินกับส่วนของผู้ถือหุ้นเท่ากันพอดี

หากมากกว่า1 แปลว่ากิจการพึ่งหนี้สินมากกว่าส่วนของผู้ถือหุ้น

อย่างไรก็ตามด้วยธรรมชาติของธุรกิจที่แตกต่างกัน บางธุรกิจอาจต้องการเงินกู้ในการดำเนินงานมากกว่าอีกธุรกิจหนึ่ง เช่นธุรกิจอสังหาฯอาจต้องการเงินกู้มากกว่าธุรกิจค้าปลีกเป็นต้น และคล้ายกับที่กล่าวไปในตอนที่3ถึงสภาพคล่องว่าต้องพิจารณาถึงคุณภาพของหนี้สินด้วยเช่นกันว่าเป็นหนี้คุณภาพดีหรือไม่ เช่นเจ้าหนี้การค้าเป็นหนี้ที่ดีเนื่องจากไม่มีดอกเบี้ย

กลับมาดูบริษัทที่เคยใช้เป็นตัวอย่างในตอนที่3กันบ้าง

จะเห็นได้ว่าอัตราส่วนD/Eบนเว็บสูงถึง2.3ถ้าเราดูแค่นี้ก็อาจเข้าใจว่ากิจการนี้หนี้สูงมาก อันตราย

แต่หากลองดูส่วนประกอบของหนี้สินแล้วจะเห็นว่าจากหนี้สินรวม51,323.64มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเพียง524.32 คิดเป็น1%กว่าๆเท่านั้น และเกินครึ่งของหนี้สินรวมเป็นเจ้าหนี้การค้าที่27,973.99

จะเห็นได้ว่าจริงๆแล้วสัดส่วนหนี้ที่ดูสูงจริงๆแล้วไม่ได้สูงอย่างที่เห็น และเนื่องจากเป็นเจ้าหนี้การค้ากว่าครึ่ง ซึ่งนอกจากจะไม่มีดอกเบี้ยแล้วยังถือว่ากิจการมีอำนาจการต่อรองสูงอีกด้วยครับ(เอาของมาก่อน จ่ายทีหลัง)

ถ้าลองนำหนี้สินรวม51,323.64หักลบกับเจ้าหนี้การค้า27,973.99 =23,349.65

และนำ23,349.65/ส่วนของผู้ถือหุ้น22,239.14=1.04 จัดว่าอยู่ในระดับที่พอรับได้ หนี้สินพอๆกับส่วนของเจ้าของครับ

สรุปได้ว่าการใช้อัตราส่วนนั้นดีตรงที่ให้เราเห็นภาพรวมของกิจการ สะดวกและรวดเร็วเหมาะแก่การใช้เพื่อประเมินในขั้นแรกเพื่อดูว่ากิจการพึ่งพาการกู้เงินหรือมีหนี้สินมากเกินไปหรือไม่ แต่อย่างไรก็ตามในการวิเคราะห์งบการเงินยังไงก็ต้องดูให้ลึกถึงรายละเอียดด้านในอยู่เสมอครับ

สำหรับตอนหน้าพบกับส่วนสุดท้ายของงบแสดงฐานะทางการเงินนั่นคือส่วนของผู้ถือหุ้นครับ

ย้อนอ่านตอน1 https://www.facebook.com/914970102183849/posts/1229309164083273/?d=n

ตอน2 https://www.facebook.com/914970102183849/posts/1232556037091919/?d=n

ตอน3 https://www.facebook.com/914970102183849/posts/1240852446262278/?d=n

ขอฝากเพจให้ความรู้ทางการเงิน แนะนำหนังสือด้วยนะคร้าบ https://www.facebook.com/sharingiscaringreviewer/