หากเป้าหมายของคุณคือการมี “อิสรภาพทางการเงินFinancial independence” แล้วจะทำอย่างไรดีให้บรรลุเป้าหมาย

เราลองรวบรวม สถานการณ์ 3รูปแบบของคน3กลุ่ม ส่วนตัวเราคิดว่ามีแบบเดียวเท่านั้นที่จะสามารถไปถึงเป้าหมายได้อย่างยั่งยืนที่สุด

พร้อมวิธีเสริมจุดแข็ง แก้ไขจุดด้อย และข้อควรระวัง สำหรับคน3กลุ่ม

.

.

ก่อนอื่นนั้นคำว่า “อิสรภาพทางการเงิน” หมายความว่าอย่างไร?

คำจำกัดความและรายละเอียดที่แต่ละคนต้องการในชีวิตอาจเฉพาะเจาะจงไปไม่เหมือนกัน

แต่สำหรับเรา เราคิดว่า “อิสรภาพทางการเงิน” คือ

การที่เรามีรายรับจากทรัพย์สินเป็นประจำทุกเดือน(passive income)โดยสามารถทำงานหรือไม่ทำงานก็ได้

โดยรายได้นั้นสามารถครอบคลุมค่าใช้จ่ายประจำได้ทั้งหมด และยังมีเงินเหลือเก็บอีกด้วย

นอกจากนั้นเมื่อรายได้หลักหรือรายได้ประจำได้รับผลกระทบ หรือเกิดเหตุฉุกเฉิน คนที่มีpassive incomeก็ยังได้รับผลกระทบน้อยกว่าคนที่มีรายได้หลักทางเดียวครับ

.

.

เริ่มต้นจากสถานการณ์ 3แบบของคน3กลุ่ม ดังนี้ครับ

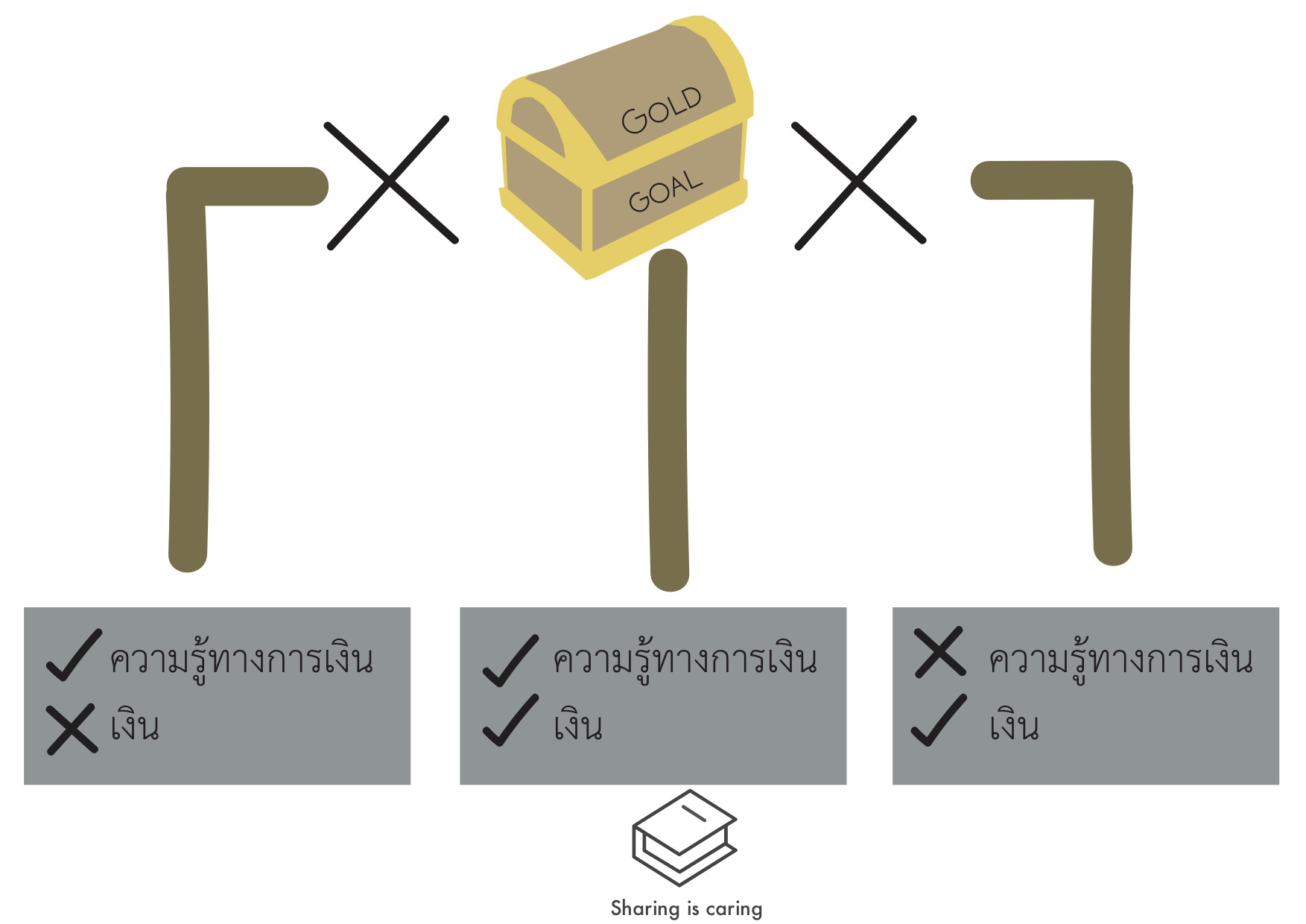

1.กลุ่มแรกมีความรู้ทางการเงิน แต่ไม่มีเงิน

เอ เป็นพนักงานบริษัท ใช้เวลาว่างศึกษาด้านการลงทุนและการเงิน แต่ด้วยภาระผ่อนรถยนต์ ผ่อนคอนโด เงินเก็บก็ไม่ค่อยจะมี เลยแบ่งเงินมาลงทุนได้ไม่มากนัก

2.กลุ่มสองมีเงิน แต่ไม่มีความรู้ทางการเงิน

บี เป็นเจ้าของกิจการขนาดเล็ก รายได้จากactive incomeสูง แต่ไม่มีความรู้ด้านการลงทุน มีเงินอยากลงทุนบ้าง แต่ไม่รู้ต้องเร่ิมอย่างไร

3.กลุ่มสาม มีเงินและมีความรู้ทางการเงิน

ซี เป็นโปรแกรมเมอร์ฟรีแลนซ์ ได้รายได้สูง มีความรู้ด้านการเงิน ใช้ความรู้ด้านการเงินที่มีและนำเงินไปต่อยอด ลงทุนในหุ้น อสังหาฯ ได้รายได้ทั้งจากactive และ passive income

(ตัวอย่างด้านบน เป็นชื่อและเหตุการณ์สมมุติ)

.

.

จากนั้นลองมาดูกันครับว่าคนกลุ่มไหนต้องระวังด้านไหน และ เพิ่มเติมด้านไหน

สำหรับกลุ่มแรก มีความรู้ทางการเงิน แต่ไม่มีเงิน

เราคิดว่าสำหรับคนกลุ่มนี้นั้นสิ่งที่ควรทำคือ ออมเงินครับ

ออมเงินเพิ่ม เพื่อให้มีกระสุนสำหรับการลงทุน เพื่อขยายพอร์ตการลงทุน โดยอาจใช้วิธี บังคับตัวเองหักจากเงินเดือนก่อนเลยว่าต้องการแบ่งสัดส่วนเท่าไหร่จากรายได้เพื่อใช้ในการลงทุน โดยโยกเงินใส่ไว้ในพอร์ต เพื่อป้องกันการใช้เงิน(ถ้าทิ้งเงินไว้ในบัญชีหลัก ก็อาจะเผลอF ของได้ เป็นต้น)

ความเห็นส่วนตัวเราคิดว่ากลุ่มนี้ไม่น่าเป็นห่วงเท่าไหร่ เนื่องจากมีความรู้ทางการเงินที่ควรรู้ติดตัว คิดว่าปลอดภัยจากการเสียเงินโดยไม่จำเป็นได้ ขาดแต่เงินที่จะนำมาลงทุนต่อยอด ก็สามารถเพิ่มรายได้โดยการหาเงินจากactive incomeให้เพิ่มขึ้น หรือลดรายจ่ายที่ไม่จำเป็น ของฟุ่มเฟือยออกซักเล็กน้อยครับ

.

.

สำหรับกลุ่มที่สอง มีเงิน แต่ไม่มีความรู้ทางการเงิน

เราคิดว่ากลุ่มนี้มีความน่าเป็นห่วงกว่ากลุ่มแรก ในชีวิตส่วนตัวเราพบเจอคนหลายคนที่ขาดความรู้ทางด้านการเงิน แล้วจึงติดกับแชร์ลูกโซ่ หลอกลวงชวนไปลงทุนผลตอบแทนสูงเว่อร์ๆ(ถูกต้องครับ โดนหลอก) หรือลงทุนผิดที่ผิดทาง ลงทุนในทรัพย์สินที่ไม่ควรลงทุน หรือลงทุนหุ้นผิดตัว ผิดวิธี การขาดความรู้ทางการเงินนั้น นอกจากจะทำให้เราไม่เข้าใกล้เป้าหมายที่หวัง ก็ยังอาจทำให้เราเสียเงินที่อุตส่าห์เก็บออมมา

เคยสังเกตมั้ยครับว่าคนที่ถูกรางวัลที่1 ได้เงินหลายล้านหรือหลายสิบล้าน แต่ทำไมไม่ได้พลิกชีวิต เป็นผู้มีความมั่งคั่งอย่างยั่งยืน หรือคนที่ได้มรดก ได้สมบัติตกทอดแต่รักษาไว้ไม่ได้ ส่วนตัวเราคิดว่าบุคคลเหล่านั้น ขาดความรู้ทางการเงิน จึงทำให้นำเงินไปใช้จ่ายจนหมด แทนที่จะนำมาต่อยอดได้อย่างที่ควรจะเป็นครับ

เราคิดว่าสำหรับกลุ่มนี้นั้น สิ่งสำคัญที่สุดคือควรเพิ่มความรู้ด้านการเงินครับ เราเชื่อว่าทุกคนย่อมไม่อยากเสียเงินที่เก็บออมมาไปอย่างน่าเสียดายใช่มั้ยล่ะครับ การเพิ่มความรู้ด้านการเงินนั้นสามารถทำในเวลาว่าง ค่อยเป็นค่อยไป โดยอาจตั้งเป้าหมายอ่านหนังสือทางการเงิน การลงทุน เริ่มต้นที่เดือนละ1เล่ม ก็เป็นการเริ่มต้นที่ดีมากๆครับ

.

.

สำหรับกลุ่มที่สามนั้น คงไม่มีอะไรต้องพูดมากเท่าไหร่นัก Keep doing what you do อย่าหยุดเติบโต (โดยเฉพาะกำไร) อย่าหยุดเรียนรู้ และหมั่นทบทวน อัพเดทความรู้เสมอๆครับ

สุดท้ายนี้หวังว่าบทความนี้จะมีส่วนช่วยให้ทุกคนขยับเข้าไปใกล้เส้นชัยด้วยกันอีกนิดนะครับ

สุดท้ายนี้ขออนุญาตฝากเพจความรู้ด้านการเงิน การลงทุน และแนะนำหนังสือด้วยนะครับ

https://www.facebook.com/sharingiscaringreviewer/

“อิสรภาพทางการเงินFinancial independence”

หากเป้าหมายของคุณคือการมี “อิสรภาพทางการเงินFinancial independence” แล้วจะทำอย่างไรดีให้บรรลุเป้าหมาย

เราลองรวบรวม สถานการณ์ 3รูปแบบของคน3กลุ่ม ส่วนตัวเราคิดว่ามีแบบเดียวเท่านั้นที่จะสามารถไปถึงเป้าหมายได้อย่างยั่งยืนที่สุด

พร้อมวิธีเสริมจุดแข็ง แก้ไขจุดด้อย และข้อควรระวัง สำหรับคน3กลุ่ม

.

.

ก่อนอื่นนั้นคำว่า “อิสรภาพทางการเงิน” หมายความว่าอย่างไร?

คำจำกัดความและรายละเอียดที่แต่ละคนต้องการในชีวิตอาจเฉพาะเจาะจงไปไม่เหมือนกัน

แต่สำหรับเรา เราคิดว่า “อิสรภาพทางการเงิน” คือ

การที่เรามีรายรับจากทรัพย์สินเป็นประจำทุกเดือน(passive income)โดยสามารถทำงานหรือไม่ทำงานก็ได้

โดยรายได้นั้นสามารถครอบคลุมค่าใช้จ่ายประจำได้ทั้งหมด และยังมีเงินเหลือเก็บอีกด้วย

นอกจากนั้นเมื่อรายได้หลักหรือรายได้ประจำได้รับผลกระทบ หรือเกิดเหตุฉุกเฉิน คนที่มีpassive incomeก็ยังได้รับผลกระทบน้อยกว่าคนที่มีรายได้หลักทางเดียวครับ

.

.

เริ่มต้นจากสถานการณ์ 3แบบของคน3กลุ่ม ดังนี้ครับ

1.กลุ่มแรกมีความรู้ทางการเงิน แต่ไม่มีเงิน

เอ เป็นพนักงานบริษัท ใช้เวลาว่างศึกษาด้านการลงทุนและการเงิน แต่ด้วยภาระผ่อนรถยนต์ ผ่อนคอนโด เงินเก็บก็ไม่ค่อยจะมี เลยแบ่งเงินมาลงทุนได้ไม่มากนัก

2.กลุ่มสองมีเงิน แต่ไม่มีความรู้ทางการเงิน

บี เป็นเจ้าของกิจการขนาดเล็ก รายได้จากactive incomeสูง แต่ไม่มีความรู้ด้านการลงทุน มีเงินอยากลงทุนบ้าง แต่ไม่รู้ต้องเร่ิมอย่างไร

3.กลุ่มสาม มีเงินและมีความรู้ทางการเงิน

ซี เป็นโปรแกรมเมอร์ฟรีแลนซ์ ได้รายได้สูง มีความรู้ด้านการเงิน ใช้ความรู้ด้านการเงินที่มีและนำเงินไปต่อยอด ลงทุนในหุ้น อสังหาฯ ได้รายได้ทั้งจากactive และ passive income

(ตัวอย่างด้านบน เป็นชื่อและเหตุการณ์สมมุติ)

.

.

จากนั้นลองมาดูกันครับว่าคนกลุ่มไหนต้องระวังด้านไหน และ เพิ่มเติมด้านไหน

สำหรับกลุ่มแรก มีความรู้ทางการเงิน แต่ไม่มีเงิน

เราคิดว่าสำหรับคนกลุ่มนี้นั้นสิ่งที่ควรทำคือ ออมเงินครับ

ออมเงินเพิ่ม เพื่อให้มีกระสุนสำหรับการลงทุน เพื่อขยายพอร์ตการลงทุน โดยอาจใช้วิธี บังคับตัวเองหักจากเงินเดือนก่อนเลยว่าต้องการแบ่งสัดส่วนเท่าไหร่จากรายได้เพื่อใช้ในการลงทุน โดยโยกเงินใส่ไว้ในพอร์ต เพื่อป้องกันการใช้เงิน(ถ้าทิ้งเงินไว้ในบัญชีหลัก ก็อาจะเผลอF ของได้ เป็นต้น)

ความเห็นส่วนตัวเราคิดว่ากลุ่มนี้ไม่น่าเป็นห่วงเท่าไหร่ เนื่องจากมีความรู้ทางการเงินที่ควรรู้ติดตัว คิดว่าปลอดภัยจากการเสียเงินโดยไม่จำเป็นได้ ขาดแต่เงินที่จะนำมาลงทุนต่อยอด ก็สามารถเพิ่มรายได้โดยการหาเงินจากactive incomeให้เพิ่มขึ้น หรือลดรายจ่ายที่ไม่จำเป็น ของฟุ่มเฟือยออกซักเล็กน้อยครับ

.

.

สำหรับกลุ่มที่สอง มีเงิน แต่ไม่มีความรู้ทางการเงิน

เราคิดว่ากลุ่มนี้มีความน่าเป็นห่วงกว่ากลุ่มแรก ในชีวิตส่วนตัวเราพบเจอคนหลายคนที่ขาดความรู้ทางด้านการเงิน แล้วจึงติดกับแชร์ลูกโซ่ หลอกลวงชวนไปลงทุนผลตอบแทนสูงเว่อร์ๆ(ถูกต้องครับ โดนหลอก) หรือลงทุนผิดที่ผิดทาง ลงทุนในทรัพย์สินที่ไม่ควรลงทุน หรือลงทุนหุ้นผิดตัว ผิดวิธี การขาดความรู้ทางการเงินนั้น นอกจากจะทำให้เราไม่เข้าใกล้เป้าหมายที่หวัง ก็ยังอาจทำให้เราเสียเงินที่อุตส่าห์เก็บออมมา

เคยสังเกตมั้ยครับว่าคนที่ถูกรางวัลที่1 ได้เงินหลายล้านหรือหลายสิบล้าน แต่ทำไมไม่ได้พลิกชีวิต เป็นผู้มีความมั่งคั่งอย่างยั่งยืน หรือคนที่ได้มรดก ได้สมบัติตกทอดแต่รักษาไว้ไม่ได้ ส่วนตัวเราคิดว่าบุคคลเหล่านั้น ขาดความรู้ทางการเงิน จึงทำให้นำเงินไปใช้จ่ายจนหมด แทนที่จะนำมาต่อยอดได้อย่างที่ควรจะเป็นครับ

เราคิดว่าสำหรับกลุ่มนี้นั้น สิ่งสำคัญที่สุดคือควรเพิ่มความรู้ด้านการเงินครับ เราเชื่อว่าทุกคนย่อมไม่อยากเสียเงินที่เก็บออมมาไปอย่างน่าเสียดายใช่มั้ยล่ะครับ การเพิ่มความรู้ด้านการเงินนั้นสามารถทำในเวลาว่าง ค่อยเป็นค่อยไป โดยอาจตั้งเป้าหมายอ่านหนังสือทางการเงิน การลงทุน เริ่มต้นที่เดือนละ1เล่ม ก็เป็นการเริ่มต้นที่ดีมากๆครับ

.

.

สำหรับกลุ่มที่สามนั้น คงไม่มีอะไรต้องพูดมากเท่าไหร่นัก Keep doing what you do อย่าหยุดเติบโต (โดยเฉพาะกำไร) อย่าหยุดเรียนรู้ และหมั่นทบทวน อัพเดทความรู้เสมอๆครับ

สุดท้ายนี้หวังว่าบทความนี้จะมีส่วนช่วยให้ทุกคนขยับเข้าไปใกล้เส้นชัยด้วยกันอีกนิดนะครับ

สุดท้ายนี้ขออนุญาตฝากเพจความรู้ด้านการเงิน การลงทุน และแนะนำหนังสือด้วยนะครับ

https://www.facebook.com/sharingiscaringreviewer/