จะรบกวนขอคำปรึกษา กำลังจะ Refinance บ้านครับ

ระหว่างธนาคารที่ให้ดอกคงตัว กับดอกลอยตัว (ถูกกว่าแต่เสี่ยงดอกเบี้ยขึ้น) อันไหนจะดีกว่ากัน

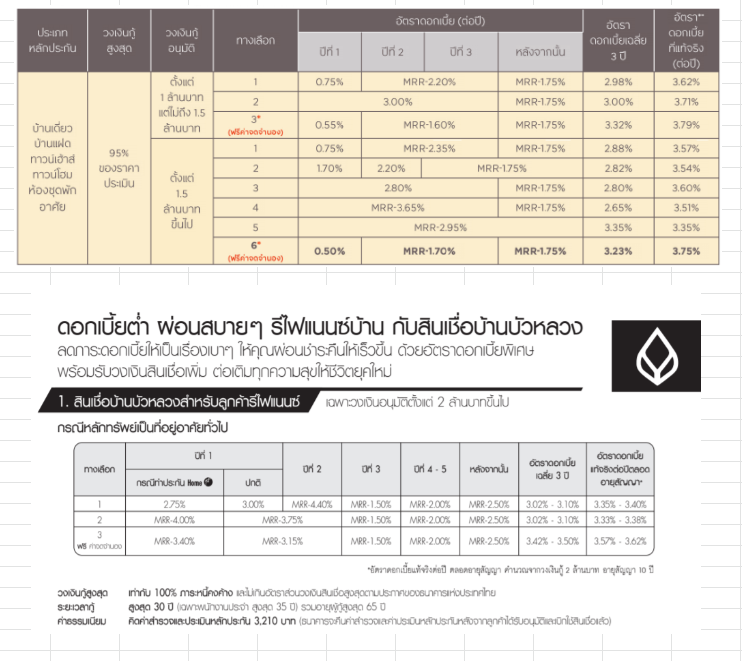

อย่างตัวอย่างรูปด้านล่าง

ของกรุงศรี แผน 3 (วงเงิน 1.5 ล ขึ้นไป) ดอก 2.8% สามปีแรก ที่เหลือ -1.75% [MRR ปัจจุบัน 6.3]

ของกรุงเทพ แผน 1 ดอกปีแรก 3% และปีต่อๆไป - ตาม MRR [MRR ปัจจุบัน 6.1]

เท่ากับว่าหลัง 3 ปีเป็นต้นไปดอกเบี้ย ธ.กรุงเทพ จะถูกกว่ามาก เพราะ MRR ถูกกว่า แล้วยังลบเยอะกว่า

แบบนี้ผมควรเลือก ของกรุงเทพดีกว่ามั้ยครับ แต่จะมีความเสี่ยงเรื่อง MRR ที่ไม่คงที่ใน 3 ปีแรก

ยิ่งด้วยช่วงนี้ MRR ต่ำคิดเองว่าเพราะ COVID พอจบแล้ว MRR น่าจะค่อยๆปรับขึ้นอีก

คำถาม

1. ผมควรเลือก ที่ MRR น้อยกว่า และ ลบมากกว่า ถูกต้องหรือไม่ครับ ยิ่งตลอดอายุสัญญา จะถูกกว่าแบบชัดเจน

2. ผมอยากได้แบบที่ฟรีค่าจดจำนอง ถ้าเลือกแผน 3 ของกรุงเทพ จะเสี่ยงไปมั้ยครับ (เพราะว่าดอกเบี้ยลอยตัวแต่แรก)

3. ช่องว่างของ MRR ของแต่ละธนาคาร การปรับขึ้นจะห่างกันมากหรือไม่ครับ เช่น

ช่วงที่มีการปรับขึ้น กรุงเทพ จะถึงขั้นปรับแซงกรุงศรีหรือไม่ (เพราะ MRR น้อยกว่า)

ประเด็นคือมีสัญญากับธนาคารเก่าอยู่ ถ้ารีไฟแนนซ์ก่อน 5 ปี ผมต้องคืนค่าจดจำนองราว 30,000 กว่าบาท

รวมกับค่าจดจำนองใหม่ที่ต้องเสียราว 29,000 บวกค่าประกันอัคคีภัยอีก น่าจะหนักพอสมควร

ถ้าไม่ Refinance เลยก็แย่ เพราะค่าผ่อนสูง ขอลดดอกเบี้ยธนาคารเดิม แต่ยอดผ่อนสูงขึ้นมา

แต่เงินเดือนไม่ได้ขึ้นตามที่คิดไว้ และน่าจะไม่ขึ้นอีก 2-3 ปี เพราะ COVID

ขอคำแนะนำ ขอบคุณครับ

ดอกเบี้ยบ้านแบบคงที่และลอยตัว สำหรับ Refinance

ระหว่างธนาคารที่ให้ดอกคงตัว กับดอกลอยตัว (ถูกกว่าแต่เสี่ยงดอกเบี้ยขึ้น) อันไหนจะดีกว่ากัน

อย่างตัวอย่างรูปด้านล่าง

ของกรุงศรี แผน 3 (วงเงิน 1.5 ล ขึ้นไป) ดอก 2.8% สามปีแรก ที่เหลือ -1.75% [MRR ปัจจุบัน 6.3]

ของกรุงเทพ แผน 1 ดอกปีแรก 3% และปีต่อๆไป - ตาม MRR [MRR ปัจจุบัน 6.1]

เท่ากับว่าหลัง 3 ปีเป็นต้นไปดอกเบี้ย ธ.กรุงเทพ จะถูกกว่ามาก เพราะ MRR ถูกกว่า แล้วยังลบเยอะกว่า

แบบนี้ผมควรเลือก ของกรุงเทพดีกว่ามั้ยครับ แต่จะมีความเสี่ยงเรื่อง MRR ที่ไม่คงที่ใน 3 ปีแรก

ยิ่งด้วยช่วงนี้ MRR ต่ำคิดเองว่าเพราะ COVID พอจบแล้ว MRR น่าจะค่อยๆปรับขึ้นอีก

คำถาม

1. ผมควรเลือก ที่ MRR น้อยกว่า และ ลบมากกว่า ถูกต้องหรือไม่ครับ ยิ่งตลอดอายุสัญญา จะถูกกว่าแบบชัดเจน

2. ผมอยากได้แบบที่ฟรีค่าจดจำนอง ถ้าเลือกแผน 3 ของกรุงเทพ จะเสี่ยงไปมั้ยครับ (เพราะว่าดอกเบี้ยลอยตัวแต่แรก)

3. ช่องว่างของ MRR ของแต่ละธนาคาร การปรับขึ้นจะห่างกันมากหรือไม่ครับ เช่น

ช่วงที่มีการปรับขึ้น กรุงเทพ จะถึงขั้นปรับแซงกรุงศรีหรือไม่ (เพราะ MRR น้อยกว่า)

ประเด็นคือมีสัญญากับธนาคารเก่าอยู่ ถ้ารีไฟแนนซ์ก่อน 5 ปี ผมต้องคืนค่าจดจำนองราว 30,000 กว่าบาท

รวมกับค่าจดจำนองใหม่ที่ต้องเสียราว 29,000 บวกค่าประกันอัคคีภัยอีก น่าจะหนักพอสมควร

ถ้าไม่ Refinance เลยก็แย่ เพราะค่าผ่อนสูง ขอลดดอกเบี้ยธนาคารเดิม แต่ยอดผ่อนสูงขึ้นมา

แต่เงินเดือนไม่ได้ขึ้นตามที่คิดไว้ และน่าจะไม่ขึ้นอีก 2-3 ปี เพราะ COVID

ขอคำแนะนำ ขอบคุณครับ