ผมเป็นลูกค้าคนหนึ่งที่มีธุรกิจเป็นของตัวเองและกำลังทำบริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์พร้อมมีประวัติการชำระเงินที่ดีให้กับสถาบันการเงิน โดยไม่เคยมีข้อผิดพลาดแม้แต่ครั้งเดียว

เรื่องราวที่ผมจะนำมาแชร์ประสบการณ์ คือสิ่งที่คุณต้องระวังเป็นอย่างมาก เมื่อคุณคิดจะทำธุรกรรมกับทั้งสองบริษัท

เริ่มต้นจาก

กสิกรไทย

ด้วยความที่ผมมีประวัติการทำธุรกิจที่ดีและธนาคารมานำเสนอการให้กู้ยืมในวงเงินทั้งหมด 68 ล้านบาท สำหรับธุรกิจใหม่ที่ผมกำลังขยายโดยจัดตั้ง นิติบุคคลใหม่ แต่ผู้ถือหุ้นและกรรมการ ยังเป็นคนเดิม โดยแบ่งเป็น loan 30 ล้าน เงินทุนหมุนเวียน 30 ล้าน และหนังสือ ค้ำประกัน อีก 8 ล้านบาท จึงได้ทำการตกลงกู้ยืมโดยเอาหลักทรัพย์ค้ำประกันคือ ที่ดิน ในปี 2557 ซึ่งต่อไปนี้ จะเป็นสิ่งที่ผมอยากจะแชร์ประสบการณ์ให้ฟังครับ

1.กสิกรไทยพยายามที่จะเรียกค่าธรรมเนียม Front and fee ในอัตราสูงสุดที่เขาจะสามารถบีบพวกเราได้ ประมาณ 3 % จากวงเงินทั้งหมดที่คุณขอกู้

หากคุณไม่มีแผนสำรองเลย หรือติดต่อกับ ธนาคารอื่น ไว้เลย แน่นอนครับ เขาจะอ่านเกมส์การเงินคุณออกทันที สุดท้ายคุณก็ต้องยอมเขา แต่เคสของผม front and fee ลดเหลือ 0.25

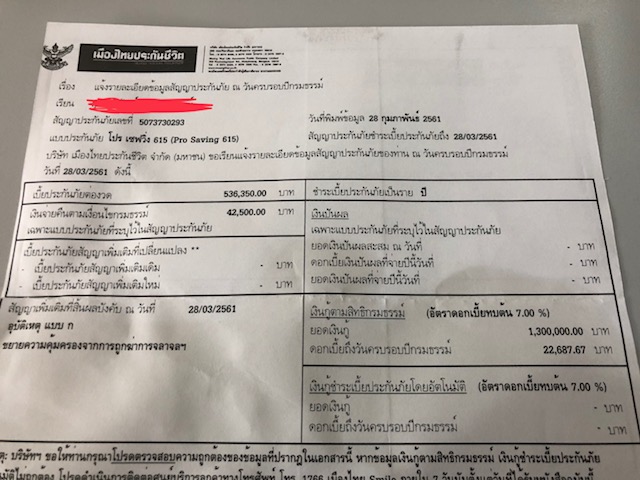

2. เมื่อคุณตกลงกับกสิกรไทยเสร็จ เขาจะทำเอกสารถึงผู้ใหญ่ที่มีอำนาจ อนุมัติ และคุณจะได้รับคำตอบว่า อยากให้ช่วยทำประกันให้หน่อย (ไม่นับประกันอัคคีภัย ซึ่งเป็นภาคกึ่งบังคับ) นั้นก็คือประกันเงินฝาก กับ เมืองไทยประกันชีวิต (พนักงานมักจะบอกว่าคนละบริษัท แต่แท้จริงแล้ว คือบริษัทในเครือเดียวกัน) ธนาคารให้เหตุผลว่า ประกันเงินฝากจะคุ้มครองเรา ในขณะที่เรามีชีวิตอยู่ โดยตอนแรกเราตั้งใจปฎิเสธ ว่าไม่ขอทำประกันได้ไหม ถ้าไม่ได้ เรื่องอนุมัติเงินกู้ไม่เป็นไร (สืบเนื่องจากเรามีแผนสำรองไว้เจรจากับธนาคารอื่นแล้ว) สุดท้ายเพื่อให้พนักงานมีผลงาน เพื่อเป็นการรักษาน้ำใจ ผมชั่งน้ำหนักแล้วเราไม่ได้เสียหายอะไร ถือว่าเป็นเงินออม ดอกเบี้ย ต่ำมาก อยู่ที่ปีละ 536350 เรียกว่าแผนประกันภัย โปร เซฟวิ่ง 615 (Pro saving 615) โดยได้เงินคืน 42500 ทุกๆปี ฟังดูก็ไม่เสียหายอะไรใช่ไหมครับ เดียวผมจะมาเล่าถึงเวลาคุณจำเป็นต้องใช้เงินจะเกิดอะไรขึ้นครับ

ทุกอย่าง deal ไปไม่มีปัญหา เพราะปกติเราตระหนักถึงเครดิตบูโรของบริษัทและแม้แต่กระทั่งบุคคลธรรมดา ซึ่งเรามีวินัยการใช้เงินเป็นอย่างสูงมาก

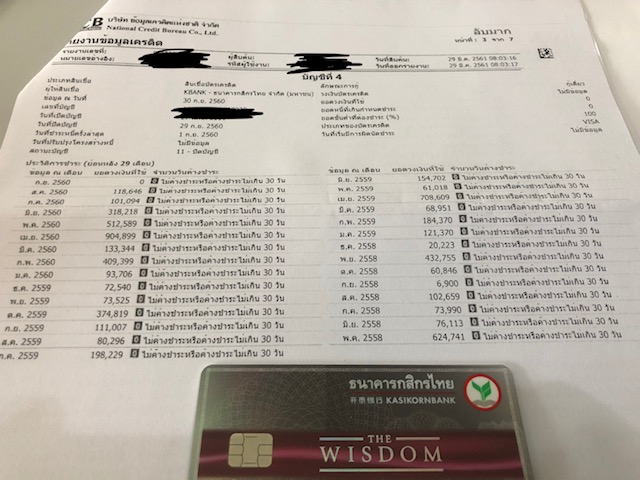

อย่างที่เป็นค่าใช้จ่ายที่ไม่จำเป็น ผมพยายามที่จะระงับกิเลส ตัวเองและสามารถตัดใจได้อย่างง่ายดาย หลายครั้งผมมักจะได้รับคำเชิญจากธนาคารไม่ว่าจะเป็น The wisdom หรือ งานเลี้ยงขอบคุณจากกสิกรไทย เป็นประจำ

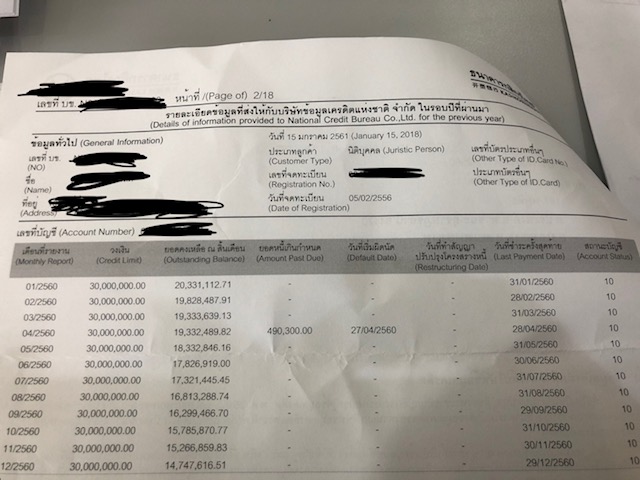

เหตุการณ์ผ่านไป 3-4 ปี ผมได้ชำระ loan ไปเกือบครึ่งทางจากเอกสารที่แนบไว้ พร้อมทั้งชำระดอกเบี้ย ไม่ขาดไม่เกิน แป๊ะ ไม่เคยเลทแม้แต่ครั้งเดียว ยกเว้นพนักงานตัดบัญชีผิดพลาดซึ่งไม่ได้เป็นปัญหาใหญ่ ส่วน วงเงิน OD/PN ผมก็นำไปหมุนและขยายธุรกิจ โดยมียอดขึ้นลงไปตามวัฎจักร

และแล้วก็มีเหตุการณ์เกิดขึ้น

ช่วงเวลาสิ้นปี มีบริษัท มหาชน จดทะเบียนในตลาดหลักทรัพย์ ต้องการเช่าที่ดิน บริษัทเรา ประมาณ 20 % ของพื้นที่ทั้งหมด โดยยื่นข้อเสนอ ค่าหน้าดิน และค่าเช่ารายเดือนให้กับบริษัทของเรา ซึ่งผมในฐานะกรรมการ ดูแล้ว สามารถลดต้นทุนการเงินของบริษัทได้เป็นอย่างมาก โดยแทบชำระ loan ที่เหลือได้เกือบหมด และเรายังคงมีรายได้จากค่าเช่า เกือบ 20 ปี ซึ่งถ้าเราสามารถปลดระวางตรงนี้ได้ เราจะได้มีเวลานำบริษัทพัฒนาในจุดที่เราแข็งแกร่งได้ต่อไป

ผมได้ทำการติดต่อ กสิกรไทย ไป และแสดงความเจตจำนงค์ ที่จะนำเงินค่าหน้าดิน ชำระ loan 100 % ซึ่งเท่ากับว่า ธนาคารจะเป็นผู้ได้รับผลประโยชน์จากการค่าหน้าดิน โดยทางผมมีความยินดีที่จะให้ตัดชำระหนี้พร้อมทั้งโอนสิทธิให้กับธนาคาร โดยไม่มีบิดเบือน และแล้วช่วงเวลาปีใหม่ ผมได้เดินทางไปท่องเที่ยว UK กับครอบครัว พร้อมทั้ง กสิกร แจ้งว่า เคสนี้ไม่มีปัญหาแน่นอนคะ เดียวจะทำเรื่องอนุมัติให้ ธนาคารออกหนังสือ ยินยอมสิขสิทธิ์การเช่าที่ดินได้คะ ผมเองได้รับคำตอบที่คิดว่าเราบริสุทธิ์ใจ ที่จะเร่งชำระหนี้ เพื่อที่จะได้ลด ต้นทุนภาระทางการเงิน ซึ่งตลอดเวลาที่ผ่านมา เรามั่นใจจากการชำระหนี้ โดยตรวจสอบเครดิตบูโร แล้วว่า ไม่มีประวัติเสีย จึงเดินทางไปต่างประเทศ จนกระทั่ง วันที่ 17 มกราคม ผมเดินทางกลับมา

เหตุการณ์ทุกอย่างเปลี่ยนแปลงไปอย่างสิ้นเชิง

ธนาคารแจ้งให้ผมทราบว่า ธนาคารไม่ยินยอมจะออกหนังสือ รับรองสิทธิ์การเช่าที่ดิน ให้กับผม สืบเนืองจาก ธนาคารคาดว่าคุณไม่มีความสามารถชำระหนี้ที่เหลือได้ทั้งหมด ซึ่งในเวลานั้น ผมได้ทำการเซ็นสัญญา กับ บริษัท มหาชน เป็นที่เรียบร้อยแล้ว และจะทำการเช่าในปลายเดือน กุมภาพันธ์ ผมเองได้รับคำตอบจากธนาคารและคิดเสมอว่า การที่เราเป็นลูกค้าที่มีประวัติดี ช่วยเหลือผลงานธนาคารมาตลอด น่าจะเจรจาในครั้งนี้ได้บ้าง สุดท้ายแล้ว ผมได้รับคำตอบว่า หากคุณต้องการให้บริษัท มหาชน เช่าจริง จะต้องมาไถ่ถอน กับธนาคารเท่านั้น ซึ่งในความเป็นจริงคนทำธุรกิจจะทราบดีว่า เงินที่ธนาคารให้กู้มาเราจะเอาเงินก้อนไปปิดด้วยยอดใหญ่ เป็นไปได้ยากมาก ผมว่างสายจากธนาคาร พร้อมทั้งบอกตัวเองว่า ยังไงต้องหาทางออกให้ได้กับปัญหานี้

ข้อคิด ต่อให้คุณมีประวัติการชำระหนี้ดีอย่างไร กสิกรไทยก็ไม่สนคุณ เพราะฉะนั้น การจะช่วยเหลือ ธนาคารที่ขอร้องมา เราจำเป็นต้องคิดไตรตรองให้ดี จะได้ไม่เจอเหตุการณ์แบบผมอีกนะครับ

เดียวมาต่ออีกนะครับเพราะยังมีเรื่อง เมืองไทยประกันชีวิต และเหตุการณ์ กับธนาคาร กสิกรไทยอีก

กสิกรไทย / เมืองไทยประกันชีวิต สิ่งที่คุณต้องระวังให้ดีๆๆกับการทำธุรกรรม ร่าง นอมินี

เรื่องราวที่ผมจะนำมาแชร์ประสบการณ์ คือสิ่งที่คุณต้องระวังเป็นอย่างมาก เมื่อคุณคิดจะทำธุรกรรมกับทั้งสองบริษัท

เริ่มต้นจาก

กสิกรไทย

ด้วยความที่ผมมีประวัติการทำธุรกิจที่ดีและธนาคารมานำเสนอการให้กู้ยืมในวงเงินทั้งหมด 68 ล้านบาท สำหรับธุรกิจใหม่ที่ผมกำลังขยายโดยจัดตั้ง นิติบุคคลใหม่ แต่ผู้ถือหุ้นและกรรมการ ยังเป็นคนเดิม โดยแบ่งเป็น loan 30 ล้าน เงินทุนหมุนเวียน 30 ล้าน และหนังสือ ค้ำประกัน อีก 8 ล้านบาท จึงได้ทำการตกลงกู้ยืมโดยเอาหลักทรัพย์ค้ำประกันคือ ที่ดิน ในปี 2557 ซึ่งต่อไปนี้ จะเป็นสิ่งที่ผมอยากจะแชร์ประสบการณ์ให้ฟังครับ

1.กสิกรไทยพยายามที่จะเรียกค่าธรรมเนียม Front and fee ในอัตราสูงสุดที่เขาจะสามารถบีบพวกเราได้ ประมาณ 3 % จากวงเงินทั้งหมดที่คุณขอกู้

หากคุณไม่มีแผนสำรองเลย หรือติดต่อกับ ธนาคารอื่น ไว้เลย แน่นอนครับ เขาจะอ่านเกมส์การเงินคุณออกทันที สุดท้ายคุณก็ต้องยอมเขา แต่เคสของผม front and fee ลดเหลือ 0.25

2. เมื่อคุณตกลงกับกสิกรไทยเสร็จ เขาจะทำเอกสารถึงผู้ใหญ่ที่มีอำนาจ อนุมัติ และคุณจะได้รับคำตอบว่า อยากให้ช่วยทำประกันให้หน่อย (ไม่นับประกันอัคคีภัย ซึ่งเป็นภาคกึ่งบังคับ) นั้นก็คือประกันเงินฝาก กับ เมืองไทยประกันชีวิต (พนักงานมักจะบอกว่าคนละบริษัท แต่แท้จริงแล้ว คือบริษัทในเครือเดียวกัน) ธนาคารให้เหตุผลว่า ประกันเงินฝากจะคุ้มครองเรา ในขณะที่เรามีชีวิตอยู่ โดยตอนแรกเราตั้งใจปฎิเสธ ว่าไม่ขอทำประกันได้ไหม ถ้าไม่ได้ เรื่องอนุมัติเงินกู้ไม่เป็นไร (สืบเนื่องจากเรามีแผนสำรองไว้เจรจากับธนาคารอื่นแล้ว) สุดท้ายเพื่อให้พนักงานมีผลงาน เพื่อเป็นการรักษาน้ำใจ ผมชั่งน้ำหนักแล้วเราไม่ได้เสียหายอะไร ถือว่าเป็นเงินออม ดอกเบี้ย ต่ำมาก อยู่ที่ปีละ 536350 เรียกว่าแผนประกันภัย โปร เซฟวิ่ง 615 (Pro saving 615) โดยได้เงินคืน 42500 ทุกๆปี ฟังดูก็ไม่เสียหายอะไรใช่ไหมครับ เดียวผมจะมาเล่าถึงเวลาคุณจำเป็นต้องใช้เงินจะเกิดอะไรขึ้นครับ

ทุกอย่าง deal ไปไม่มีปัญหา เพราะปกติเราตระหนักถึงเครดิตบูโรของบริษัทและแม้แต่กระทั่งบุคคลธรรมดา ซึ่งเรามีวินัยการใช้เงินเป็นอย่างสูงมาก

อย่างที่เป็นค่าใช้จ่ายที่ไม่จำเป็น ผมพยายามที่จะระงับกิเลส ตัวเองและสามารถตัดใจได้อย่างง่ายดาย หลายครั้งผมมักจะได้รับคำเชิญจากธนาคารไม่ว่าจะเป็น The wisdom หรือ งานเลี้ยงขอบคุณจากกสิกรไทย เป็นประจำ

เหตุการณ์ผ่านไป 3-4 ปี ผมได้ชำระ loan ไปเกือบครึ่งทางจากเอกสารที่แนบไว้ พร้อมทั้งชำระดอกเบี้ย ไม่ขาดไม่เกิน แป๊ะ ไม่เคยเลทแม้แต่ครั้งเดียว ยกเว้นพนักงานตัดบัญชีผิดพลาดซึ่งไม่ได้เป็นปัญหาใหญ่ ส่วน วงเงิน OD/PN ผมก็นำไปหมุนและขยายธุรกิจ โดยมียอดขึ้นลงไปตามวัฎจักร

และแล้วก็มีเหตุการณ์เกิดขึ้น

ช่วงเวลาสิ้นปี มีบริษัท มหาชน จดทะเบียนในตลาดหลักทรัพย์ ต้องการเช่าที่ดิน บริษัทเรา ประมาณ 20 % ของพื้นที่ทั้งหมด โดยยื่นข้อเสนอ ค่าหน้าดิน และค่าเช่ารายเดือนให้กับบริษัทของเรา ซึ่งผมในฐานะกรรมการ ดูแล้ว สามารถลดต้นทุนการเงินของบริษัทได้เป็นอย่างมาก โดยแทบชำระ loan ที่เหลือได้เกือบหมด และเรายังคงมีรายได้จากค่าเช่า เกือบ 20 ปี ซึ่งถ้าเราสามารถปลดระวางตรงนี้ได้ เราจะได้มีเวลานำบริษัทพัฒนาในจุดที่เราแข็งแกร่งได้ต่อไป

ผมได้ทำการติดต่อ กสิกรไทย ไป และแสดงความเจตจำนงค์ ที่จะนำเงินค่าหน้าดิน ชำระ loan 100 % ซึ่งเท่ากับว่า ธนาคารจะเป็นผู้ได้รับผลประโยชน์จากการค่าหน้าดิน โดยทางผมมีความยินดีที่จะให้ตัดชำระหนี้พร้อมทั้งโอนสิทธิให้กับธนาคาร โดยไม่มีบิดเบือน และแล้วช่วงเวลาปีใหม่ ผมได้เดินทางไปท่องเที่ยว UK กับครอบครัว พร้อมทั้ง กสิกร แจ้งว่า เคสนี้ไม่มีปัญหาแน่นอนคะ เดียวจะทำเรื่องอนุมัติให้ ธนาคารออกหนังสือ ยินยอมสิขสิทธิ์การเช่าที่ดินได้คะ ผมเองได้รับคำตอบที่คิดว่าเราบริสุทธิ์ใจ ที่จะเร่งชำระหนี้ เพื่อที่จะได้ลด ต้นทุนภาระทางการเงิน ซึ่งตลอดเวลาที่ผ่านมา เรามั่นใจจากการชำระหนี้ โดยตรวจสอบเครดิตบูโร แล้วว่า ไม่มีประวัติเสีย จึงเดินทางไปต่างประเทศ จนกระทั่ง วันที่ 17 มกราคม ผมเดินทางกลับมา

เหตุการณ์ทุกอย่างเปลี่ยนแปลงไปอย่างสิ้นเชิง

ธนาคารแจ้งให้ผมทราบว่า ธนาคารไม่ยินยอมจะออกหนังสือ รับรองสิทธิ์การเช่าที่ดิน ให้กับผม สืบเนืองจาก ธนาคารคาดว่าคุณไม่มีความสามารถชำระหนี้ที่เหลือได้ทั้งหมด ซึ่งในเวลานั้น ผมได้ทำการเซ็นสัญญา กับ บริษัท มหาชน เป็นที่เรียบร้อยแล้ว และจะทำการเช่าในปลายเดือน กุมภาพันธ์ ผมเองได้รับคำตอบจากธนาคารและคิดเสมอว่า การที่เราเป็นลูกค้าที่มีประวัติดี ช่วยเหลือผลงานธนาคารมาตลอด น่าจะเจรจาในครั้งนี้ได้บ้าง สุดท้ายแล้ว ผมได้รับคำตอบว่า หากคุณต้องการให้บริษัท มหาชน เช่าจริง จะต้องมาไถ่ถอน กับธนาคารเท่านั้น ซึ่งในความเป็นจริงคนทำธุรกิจจะทราบดีว่า เงินที่ธนาคารให้กู้มาเราจะเอาเงินก้อนไปปิดด้วยยอดใหญ่ เป็นไปได้ยากมาก ผมว่างสายจากธนาคาร พร้อมทั้งบอกตัวเองว่า ยังไงต้องหาทางออกให้ได้กับปัญหานี้

ข้อคิด ต่อให้คุณมีประวัติการชำระหนี้ดีอย่างไร กสิกรไทยก็ไม่สนคุณ เพราะฉะนั้น การจะช่วยเหลือ ธนาคารที่ขอร้องมา เราจำเป็นต้องคิดไตรตรองให้ดี จะได้ไม่เจอเหตุการณ์แบบผมอีกนะครับ

เดียวมาต่ออีกนะครับเพราะยังมีเรื่อง เมืองไทยประกันชีวิต และเหตุการณ์ กับธนาคาร กสิกรไทยอีก