จริงอยู่ครับที่ความสุขซื้อไม่ได้ด้วยเงิน..แต่เงินก็เป็นปัจจัยที่เอื้อให้เรามีความสุขและคุณภาพชีวิตที่ดี..หลังจากที่เราไม่มีเงินเดือนแล้ว

ท้าวความหน่อยครับ ผมเคยนั่งประชุม KM พวกเราหาหัวข้อเพื่อทำ KM กัน ผมเสนอว่า..หัวข้อวางแผนก่อนเกษียณเป็นไงครับ..เอ่อทุกคนเงียบๆดูไม่มีใครสนใจ..มีพี่คนนึงบอกว่า พี่เป็นฝ่ายแผนพี่ยังไม่คิดจะวางแผนเลย..อ้าวววทำไมล่ะๆๆๆ จากนั้นความฝันผมก็จบไป

เมื่ออาทิตย์ก่อนผมขับรถลงใต้ จากกรุงเทพฯ - นครศรีธรรมราช ระยะ 900กว่ากิโลเมตร เพื่อไปร่วมงานศพแม่ของเพื่อน การไปงานศพทำให้เราได้คิด เราจะมีโอกาสได้อยู่กับพ่อแม่เราไปอีกนานแค่ไหนนะ ถ้าวันนึงเขาต้องจากไปเขาจะไปอย่างเป็นสุขไหม จะห่วงอะไรพวกเราบ้างไหม ซึ่งผมก็ตั้งใจจะทำให้อะไรที่เขาห่วงพวกเรามากๆ บรรเทาเบาบางลง สิ่งที่คิดได้เลยก็คือความมั่นคงของพี่สาวทั้งสองคน รวมทั้งของเราด้วย ผมเริ่มที่จะคิดวางแผนเกษียณให้พี่สาวทั้งสองคน คงเป็นแผนแกมบังคับว่าต้องทำ เพื่อความสบายใจของพ่อกับแม่

เริ่มเลยนะครับตามหัวข้อ..คุณคิดว่าตอนเกษียณ คุณจะมีเงินเท่าไหร่..เป็นคำถามที่ผมถามพี่สาวคนโตของผม พี่สาวคนรองคุยยากเอาไว้ก่อนพี่สาวผมไม่ตอบ บอกไม่ได้คิด คิดว่าคนรอบๆตัวเรามีคนที่ไม่คิดวางแผนเกษียณกันเยอะไหมครับ ผมว่าเยอะมากๆ ผมบอกเธอว่าให้เวลาคิด เดี๋ยวมาเอาคำตอบ แล้วผมก็ขอข้อมูลทรัพย์สิน เงินเดือน รายจ่ายสำคัญๆ ไปใช้สำหรับวางแผนครั้งนี้ ผ่านไปประมาณชั่วโมงนึง เสียงไลน์ดัง เธอบอกว่า 1,000,000 บาท ผมก็คิดในใจโหกับทรัพย์สินขนาดนั้น เวลาอีก20 ปีกว่าจะเกษียณ เงินเดือน ขนาดนี้ ทำไมคาดหวังน้อยจัง เพราะการไม่วางแผนและคิดถึงอนาคต เลยทำให้เธอไม่สามารถรู้ถึงศักยภาพ ของสิ่งที่เธอและพวกเราทุกคนจะทำได้ งั้นเราไปลองช่วยเธอวางแผนเกษียณกันดีกว่าครับ

ข้อมูลที่ผมได้มามีอะไรบ้าง

1.เธอมีสินทรัพย์เป็นหุ้นในสหกรณ์ออมทรัพย์ 642,300 บาท ว้าวววว เธอเก็บเงินเก่งทีเดียว เมื่อ 5 ปี ก่อนผมเคยบอกให้เธอซื้อหุ้นเพิ่มทุกเดือน เดือนละ3000บาท ตอนแรกเธอก็ไม่ยอมแต่ไปๆมายอมซะงั้น555+ สหกรณ์ออมทรัพย์นี้ จะสามารถหักเงินเดือนซื้อหุ้นได้ สูงสุด15%ของเงินเดือน และจ่ายเงินปันผลตอนแทนผู้ถือหุ้น 6 % ต่อปี ถือว่าสูงเลยทีเดียว แต่ข้อเสียคือปันผลที่ได้มาหลายหมื่นบาท ไม่สามารถนำไปซื้อหุ้นจากสหกรณ์เพิ่มได้ เราจึงต้องมองไปที่ตลาดหลักทรัพย์แห่งประเทศไทยล่ะครับ เสี่ยงหน่อยแต่จัดการดีๆควบคุมความเสี่ยงให้ได้มากที่สุด ก็น่าจะพอไปได้กับปันผลระดับ 6 %ต่อปี

2.รายได้ต่อเดือน 28,780 บาท อัตราการเพิ่มขึ้นของเงินเดือนเฉลี่ย ประมาณ 4 % ต่อปีนะครับ

3.อายุของเธอ 41 ปี

4.เหลือระยะเวลาก่อนเกษียณอีกประมาณ 20 ปี

5.รายจ่ายคงที่ ค่าประกันสังคม ชพค. กองทุนสำรองเลี้ยงชีพ รวมกันราวๆ3000บาทต่อเดือน

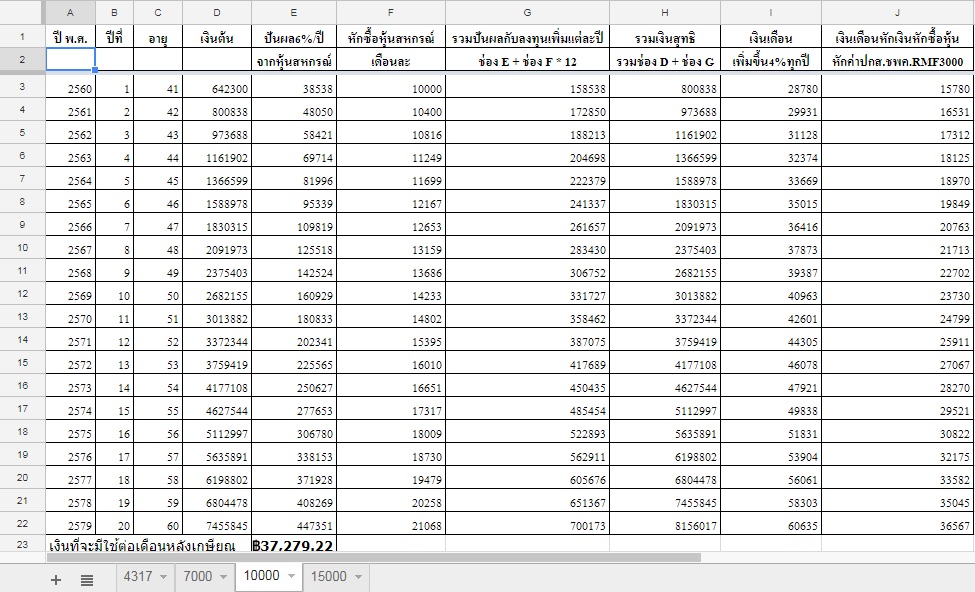

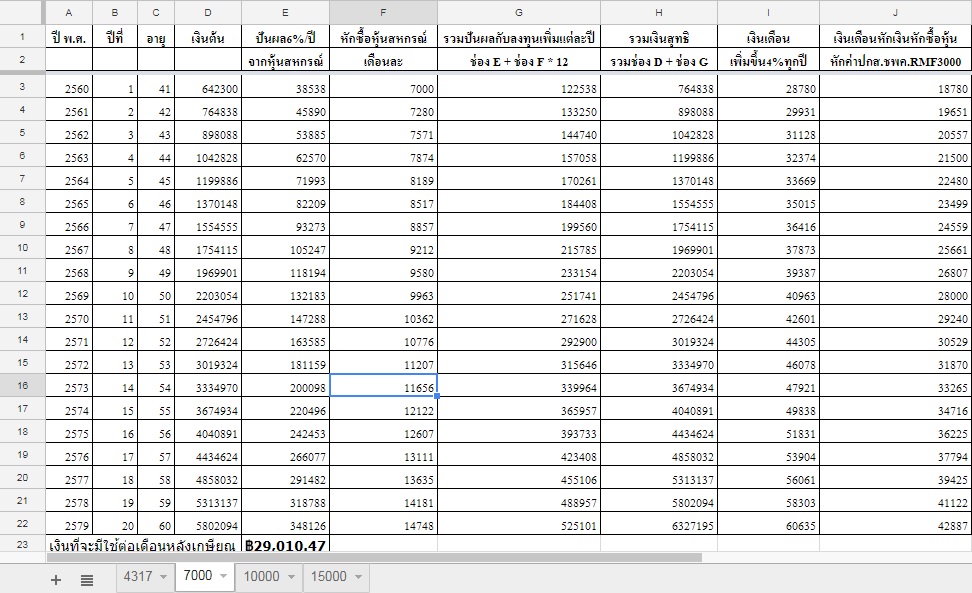

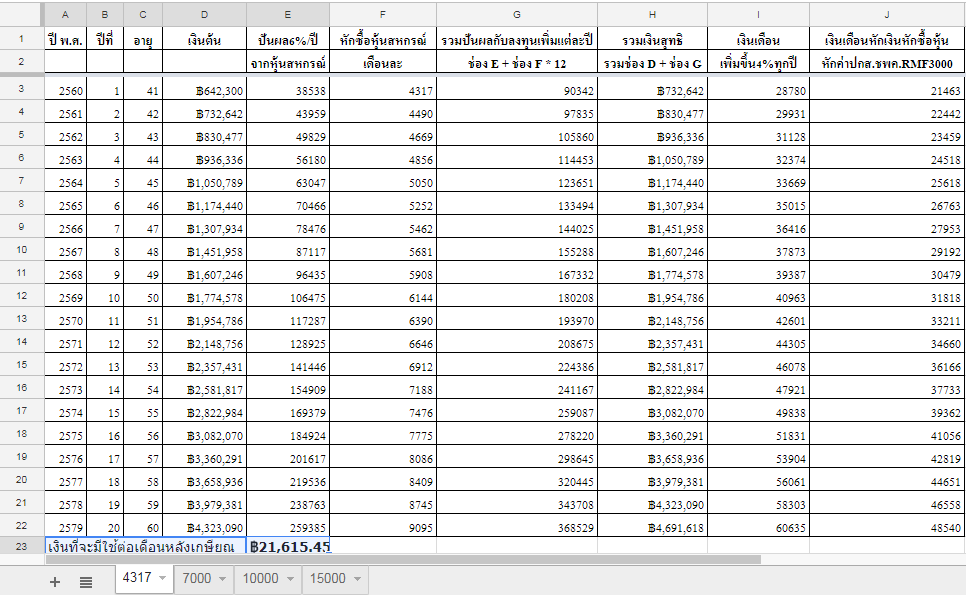

จากข้อมูลทั้งหมดที่ได้มา ผมนำมาออกแบบแผนการเกษียณให้เธอได้ 4 แบบ ด้วยกัน ออมมากได้มาก ออมน้อยได้น้อย ผมก็ไม่รู้ว่าเธอจะเลือกแบบไหน

คิดว่าเธอจะเลือกแบบไหนครับ แล้วถ้าเป็นคุณจะเลือกแบบไหนครับ ตามไฟน์แนบนะครับ

จะเห็นได้ว่า เงินออมหลังเกษียณของเธอ จากที่เธอคิดไว้ที่ 1,000,000 บาท ผ่านการวางแผนแล้วกลายเป็นเงินได้ตั้งแต่ 4 ล้าน - 9 ล้าน เลยนะครับ

จริงๆตอนเกษียณเธอจะมีเงินจากประกันสังคม และกองทุนสำรองเลี้ยงชีพอีกนะครับ ถ้าเอาตัวเลขเหล่านี้ไปให้ พ่อกับแม่ดูท่านคงเบาใจลงไปได้เยอะเลยทีเดียว ลองวางแผนเกษียณกันดูนะครับ อนาคตกำหนดได้ด้วยมือเรา

ปล.ในตารางอาจผิดพลาดบ้างต้องขออภัยด้วยครับ

คุณคิดว่าตอนเกษียณ..คุณจะมีเงินเท่าไหร่ ฝากไว้ด้วยครับ กับคำๆนี้ ผมอยากเห็นทุกคนมีชีวิตที่ดีและมีความสุขตอนที่เราไม่มีเงินเดือนแล้ว สำหรับชีวิตมนุษย์เงินเดือนแบบพวกเรา

คุณคิดว่าตอนเกษียณ..คุณจะมีเงินเท่าไหร่

ท้าวความหน่อยครับ ผมเคยนั่งประชุม KM พวกเราหาหัวข้อเพื่อทำ KM กัน ผมเสนอว่า..หัวข้อวางแผนก่อนเกษียณเป็นไงครับ..เอ่อทุกคนเงียบๆดูไม่มีใครสนใจ..มีพี่คนนึงบอกว่า พี่เป็นฝ่ายแผนพี่ยังไม่คิดจะวางแผนเลย..อ้าวววทำไมล่ะๆๆๆ จากนั้นความฝันผมก็จบไป

เมื่ออาทิตย์ก่อนผมขับรถลงใต้ จากกรุงเทพฯ - นครศรีธรรมราช ระยะ 900กว่ากิโลเมตร เพื่อไปร่วมงานศพแม่ของเพื่อน การไปงานศพทำให้เราได้คิด เราจะมีโอกาสได้อยู่กับพ่อแม่เราไปอีกนานแค่ไหนนะ ถ้าวันนึงเขาต้องจากไปเขาจะไปอย่างเป็นสุขไหม จะห่วงอะไรพวกเราบ้างไหม ซึ่งผมก็ตั้งใจจะทำให้อะไรที่เขาห่วงพวกเรามากๆ บรรเทาเบาบางลง สิ่งที่คิดได้เลยก็คือความมั่นคงของพี่สาวทั้งสองคน รวมทั้งของเราด้วย ผมเริ่มที่จะคิดวางแผนเกษียณให้พี่สาวทั้งสองคน คงเป็นแผนแกมบังคับว่าต้องทำ เพื่อความสบายใจของพ่อกับแม่

เริ่มเลยนะครับตามหัวข้อ..คุณคิดว่าตอนเกษียณ คุณจะมีเงินเท่าไหร่..เป็นคำถามที่ผมถามพี่สาวคนโตของผม พี่สาวคนรองคุยยากเอาไว้ก่อนพี่สาวผมไม่ตอบ บอกไม่ได้คิด คิดว่าคนรอบๆตัวเรามีคนที่ไม่คิดวางแผนเกษียณกันเยอะไหมครับ ผมว่าเยอะมากๆ ผมบอกเธอว่าให้เวลาคิด เดี๋ยวมาเอาคำตอบ แล้วผมก็ขอข้อมูลทรัพย์สิน เงินเดือน รายจ่ายสำคัญๆ ไปใช้สำหรับวางแผนครั้งนี้ ผ่านไปประมาณชั่วโมงนึง เสียงไลน์ดัง เธอบอกว่า 1,000,000 บาท ผมก็คิดในใจโหกับทรัพย์สินขนาดนั้น เวลาอีก20 ปีกว่าจะเกษียณ เงินเดือน ขนาดนี้ ทำไมคาดหวังน้อยจัง เพราะการไม่วางแผนและคิดถึงอนาคต เลยทำให้เธอไม่สามารถรู้ถึงศักยภาพ ของสิ่งที่เธอและพวกเราทุกคนจะทำได้ งั้นเราไปลองช่วยเธอวางแผนเกษียณกันดีกว่าครับ

ข้อมูลที่ผมได้มามีอะไรบ้าง

1.เธอมีสินทรัพย์เป็นหุ้นในสหกรณ์ออมทรัพย์ 642,300 บาท ว้าวววว เธอเก็บเงินเก่งทีเดียว เมื่อ 5 ปี ก่อนผมเคยบอกให้เธอซื้อหุ้นเพิ่มทุกเดือน เดือนละ3000บาท ตอนแรกเธอก็ไม่ยอมแต่ไปๆมายอมซะงั้น555+ สหกรณ์ออมทรัพย์นี้ จะสามารถหักเงินเดือนซื้อหุ้นได้ สูงสุด15%ของเงินเดือน และจ่ายเงินปันผลตอนแทนผู้ถือหุ้น 6 % ต่อปี ถือว่าสูงเลยทีเดียว แต่ข้อเสียคือปันผลที่ได้มาหลายหมื่นบาท ไม่สามารถนำไปซื้อหุ้นจากสหกรณ์เพิ่มได้ เราจึงต้องมองไปที่ตลาดหลักทรัพย์แห่งประเทศไทยล่ะครับ เสี่ยงหน่อยแต่จัดการดีๆควบคุมความเสี่ยงให้ได้มากที่สุด ก็น่าจะพอไปได้กับปันผลระดับ 6 %ต่อปี

2.รายได้ต่อเดือน 28,780 บาท อัตราการเพิ่มขึ้นของเงินเดือนเฉลี่ย ประมาณ 4 % ต่อปีนะครับ

3.อายุของเธอ 41 ปี

4.เหลือระยะเวลาก่อนเกษียณอีกประมาณ 20 ปี

5.รายจ่ายคงที่ ค่าประกันสังคม ชพค. กองทุนสำรองเลี้ยงชีพ รวมกันราวๆ3000บาทต่อเดือน

จากข้อมูลทั้งหมดที่ได้มา ผมนำมาออกแบบแผนการเกษียณให้เธอได้ 4 แบบ ด้วยกัน ออมมากได้มาก ออมน้อยได้น้อย ผมก็ไม่รู้ว่าเธอจะเลือกแบบไหน

คิดว่าเธอจะเลือกแบบไหนครับ แล้วถ้าเป็นคุณจะเลือกแบบไหนครับ ตามไฟน์แนบนะครับ

จะเห็นได้ว่า เงินออมหลังเกษียณของเธอ จากที่เธอคิดไว้ที่ 1,000,000 บาท ผ่านการวางแผนแล้วกลายเป็นเงินได้ตั้งแต่ 4 ล้าน - 9 ล้าน เลยนะครับ

จริงๆตอนเกษียณเธอจะมีเงินจากประกันสังคม และกองทุนสำรองเลี้ยงชีพอีกนะครับ ถ้าเอาตัวเลขเหล่านี้ไปให้ พ่อกับแม่ดูท่านคงเบาใจลงไปได้เยอะเลยทีเดียว ลองวางแผนเกษียณกันดูนะครับ อนาคตกำหนดได้ด้วยมือเรา

ปล.ในตารางอาจผิดพลาดบ้างต้องขออภัยด้วยครับ

คุณคิดว่าตอนเกษียณ..คุณจะมีเงินเท่าไหร่ ฝากไว้ด้วยครับ กับคำๆนี้ ผมอยากเห็นทุกคนมีชีวิตที่ดีและมีความสุขตอนที่เราไม่มีเงินเดือนแล้ว สำหรับชีวิตมนุษย์เงินเดือนแบบพวกเรา