ผมเองเริ่มวางแผนการเงินหลังจากทำงานได้ไม่นาน เพราะได้เห็นตัวอย่างจากพ่อแม่ที่คอยตักเตือนให้เห็นความสำคัญของการบริหารเงินตั้งแต่เด็กๆ และมักพูดเสมอว่า พ่อกับแม่ยอมลำบากเพื่อปั้นปลายจะได้ไม่เหนื่อย ถ้าไม่รู้จักเก็บทำชีวิตหลังเกษียณจะลำบาก คำพูดเหล่านี้มันวนเวียนอยู่หัวผมตลอด ซึ่งถ้ามองภาพใหญ่ก็จะเห็นว่าช่วงอายุคร่าวๆถ้าคิดว่าตัวเองจะอยู่ถึง 80 ปี จากเด็ก (20 ปี) ทำงานจนเกษียณ (40 ปี) และจนตาย (อีก 20 ปี) ดูๆไปชีวิตหลังเกษียณนี่นานเอาเรื่องนะ ถ้าไม่มีเงินจะอยู่กันได้ไง

เลยอยากให้ทุกคน (สำหรับคนที่ยังไม่เริ่ม และไม่รู้ว่าจะเริ่มยังไง) หันมาให้ความสำคัญกับการวางแผนการเงินกันให้มากขึ้น ไม่ใช่ว่าเราทำเพื่อตัวเองเพียงอย่างเดียว แต่มันเป็นการทำเพื่อลูกๆด้วย (ถ้ามี) เพราะผมเองไม่อยากเป็นภาระให้ลูกหลานต้องมาคอยเป็นห่วงและเป็นการสร้างรากฐานที่ดีให้ครอบครัว เพราะในอนาคตการแข่งขันคงจะสูงมากแค่เค้าต้องไปหาเงินเลี้ยงตัวเองก็คงลำบากพออยู่แล้วถ้ามีเราเข้าไปอีกไม่อยากจะคิด

วันนี้ผมเลยจะมาแชร์โปรแกรมที่ใช้วางแผนการใช้เงิน (การใช้ Excel ง่ายๆนี่แหละ) เพื่อหวังว่าจะช่วยให้คนที่ยังไม่มี ได้ลองเอาไปปรับใช้กัน

ตามรูปคือหน้าตาของ ตารางคำนวณในเรื่องของรายรับของเรา โดยสามารถใส่รายละเอียดของรายได้เข้าไป เช่น

1. ฐานเงินเดือนเมื่อเริ่มวางแผนการเงินในที่นี้ผมสมมติว่าเราเริ่มวางแผนตอนเรามีฐานเงินเดือนที่ 30,000 บาท (คือคิดว่าคนทั่วไปเฉลี่ยประมาณนี้ ไม่กล้าใส่เยอะเดี่ยวโดนรุมด่า -*-)

2. ค่าเฉลี่ยอัตราการขึ้นเงินเดือน

3. โบนัทเฉลี่ยที่คาดว่าจะได้

4. กองทุนสำรองเลี้ยง (ถ้ามี)

โดยในแต่ละ Column ก็จะมีรายละเอียดการคำนวณแยกตามประเภทของรายได้และข้อมูลทั้งหมดจะถูกนำไปคำนวณภาษี (สมการคำนวณภาษีกำลังคิดอยู่ว่าจะทำหน้าแยกมาให้ใส่เหมือนที่เรากรอกยื่นภาษีทุกๆปี ให้มันปรับแก้ได้ง่ายขึ้น – แต่ยังไม่ได้ทำ เริ่มเยอะ) และสรุปออกมาเป็นรายรับสุทธิหลังหักภาษีและอื่นๆ รวมทั้งเงินปันผลจากหุ้นและกองทุนต่างๆ ก็จะถูกเอามาใส่ไว้เป็นรายรับด้วย ซึ่งผมตั้งเงื่อนไขไว้ว่าถ้า ฐานภาษีไม่ถึง 10% ก็ให้คิดเงินปันผลแบบไม่หักภาษี ณ ที่จ่าย แต่ถ้าฐานภาษีเกินก็หักไปเลย 10% โดยทั้งหมดมันจะคำนวณให้เองเพียงแต่เราต้องไปใส่รายละเอียดการจัดสรรเงินใน sheet ถัดๆไป

ในที่นี้ผมสมมติว่าเริ่มใช้จริงจังตอนอายุ 27 ซึ่งใน Excel เองก็จะประกอบด้วยรายละเอียดปลีกย่อย ในแต่ละหน้าก็จะแบ่งเป็นรายละเอียดโครงสร้างการจัดสรรเงินตามรูปอธิบายข้างล่าง (ยังมีที่ซ่อนไว้อีกเยอะซึ่งถ้าจะแสดงหมดคงไม่ไหว ส่วนมากไว้คำนวณพวกผลตอบแทนหุ้นและกองทุน)

ทีนี้หลังจากใส่รายละเอียดรายรับเสร็จแล้วก็ให้มาใส่ sheet ต่อไปคือ “Diagram fund flow” ในหน้านี้ประกอบด้วย

1.

ค่าใช้จ่ายรายปี (มีหน้าที่จะช่วยคำนวณ อยู่ใน sheet “Expense life”) - ให้ใส่เป็นจำนวนเงิน แล้วโปรแกรมจะคำนวณปีต่อๆไปเอง โดยผูกสูตรให้จะคิดอัตราการใช้เพิ่มขึ้นปีละ 2%

2.

ค่าใช้จ่ายในกรณีมีซื้อบ้านหรือจะโปะบ้าน – ช่องนี้ให้ใส่เป็นจำนวนเงินเหมือนกัน โดยให้คำนวณเงินที่คาดว่าจะมีพอไปโปะได้จาก ช่องเงินลงทุน เพราะช่องเงินลงทุนคือเงินที่เหลือจากค่าใช้จ่ายอื่นๆ

3.

เงินฝาก - ช่องนี้ใส่เป็น % อยากได้เก็บเป็นเงินเท่าไรก็ปรับ % เอา (ช่องเงินฝากไม่คิดว่าจะทำให้เงินงอกเงยได้มากนัก เลยไม่ได้เอาไปคิดผลกำไร แค่เป็นเงินก้อนเท่านั้น)

4.

เงินลงทุน (ใส่แล้วไปแบ่งรายละเอียดการลงทุนอีกทีในหน้า “Investment”) – ในช่องนี้ระหว่างเริ่มต้นถึงอายุ 45 ไม่ต้องใส่ Excel จะคำนวณให้เอง เมื่ออายุ 45 (อายุที่ผมตั้งเป้าไว้ว่าจะต้องปรับสัดส่วนการลงทุน เนื่องจากเริ่มมีอายุ รับความเสี่ยงได้น้อยลง) ให้ใส่เป็น %

5.

เงินฉุกเฉิน ถ้าใครไม่มีประกันสุขภาพหรือสุขภาพไม่ดี ก็ควรให้น้ำหนักในส่วนของเงินฉุกเฉินเยอะหน่อย ส่วนตัวผมมีประกันอยู่แล้วจึงให้น้ำหนักน้อย - ช่องนี้ใส่เป็น %

6.

เงินสำหรับหาความสุข - ช่องนี้ใส่เป็น %

7.

เพื่อลูกๆ - ช่องนี้ใส่เป็น %

หมายเหตุ ที่ผมผูกสูตรไม่ให้เราเป็นคนกำหนดปริมาณเงินที่จะนำไปลงทุน เพราะมองว่า เพื่อให้มีความสมจริงและไม่ให้เป็นการตรึงจนเกินไป เงินลงทุนควรเป็นส่วนที่น่าจะต้องผ่านการไตร่ตรองแบ่งสัดส่วนในการเอาไปหาความสุขและอื่นๆมาก่อนแล้ว นั้นก็คือเงินเย็นระดับหนึ่ง เอามาใช้สำหรับลงทุน (มันเป็นความตั้งใจให้เราเห็นว่าถ้าเราเอาเงินไปหาความสุขเยอะจนเกินไป เราก็จะไม่เหลือเงินมาลงทุน บางครั้งมันต้องพอดีๆกัน)

เมื่อใส่หน้า “Diagram fund flow” เสร็จแล้วก็มาจัดสัดส่วนของเงินลงทุน โดยในที่นี้ผมตั้งไว้ว่าจะมีรูปแบบการลงทุนอยู่ 6 อย่างด้วยกัน คือ

1.

ลงทุนหุ้น หน้านี้จะไปผูกกับหน้า Derivative flow คือการจัดสรรพอตการลงทุน คือค่อนข้างซับซ้อนและยากที่จะสร้างให้มันดูน่าจะเป็นไป เลยจะเน้นให้ความสำคัญไปในเรื่องของเงินปันผลระยะยาวมากกว่า โดยสมมติอัตราการเติบโตของหุ้น และการซื้อเป็น DCA ใช้เฉลี่ยราคาทั้งปีเอา (จริงๆคือยังสร้างแบบจำลองทำนายราคาหุ้นไม่เสร็จ คือมันจะซับซ้อนเกินไปถ้าเอามาใส่ใน Excel) – ช่องนี้ไม่ต้องใส่อะไร โปรแกรมจะคำนวณเงินที่เหลือจากส่วนอื่นๆมาให้

2.

กองทุน หน้านี้จะไปผูกกับหน้า Equity Fund Flow ก็เหมือนกันจะเน้นที่กองทุนที่มีปันผลดีสม่ำเสมอ โดยคำนวณอัตราการปันผลจากสถิติย้อนหลัง และหน้านี้สามารถใส่ LTF (จำนวนเงินที่ซื้อ LTF จะถูกโยงไปคิดการลดภาษีด้วย) – ช่องนี้ใส่เป็น %

3.

ลงทุนอสังหา สำหรับเผื่อใครอยากลงทุนอสังหา บ้านเช่า (แต่ไม่ได้คิดว่าจะมีกำไรในรูปแบบของค่าปล่อยเช่ามากนัก เลยให้คิดในรูปแบบเป็นสินทรัพย์ไป)

4.

เกษตรกรรม คือ จขกท เองอยากไปทำไร่ทำนา เลยทำเผื่อไว้

5.

เพชรพลอย คิดไว้เพราะต้องไปขอแฟนแต่งงาน

6.

ทองคำ คิดเผื่อว่าเป็นสินทรัพย์ปลอดภัย (มั่ง) และสำหรับอนาคตจะซื้อเก็บไว้ให้ลูก

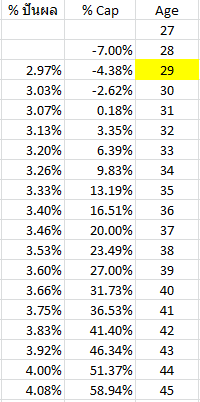

โดยเป้าหมายของการวางแผนการเงินที่ผมมองไว้คือ เงินเดือนหลังเกษียณอย่างที่พ่อกับแม่ผมมีนั้นก็คือปันผลจากหุ้นหรือกองทุนที่จะได้ในแต่ละปี หลายคนอาจมองว่ามันมีความไม่แน่นอนอยู่ ซึ่งในจุดนี้ผมเห็นด้วยนะแต่ก็ยังเชื่อว่าถ้าเราเลือกหุ้นที่พื้นฐานดีมันก็น่าจะเป็นไปได้

ดังนั้นมันปฏิเสธไม่ได้เลยว่าช่วงที่เรายังมีแรงอยู่ และรับความเสี่ยงได้ ควรทุ่มเวลาและกำลังไปกับการปั้มเงิน อาจจะไปศึกษาการลงทุนแบบอื่นๆ เพื่อที่จะสร้าง Capital gain ให้ได้มากที่สุด ในที่นี้ผมเลือกลงทุนหุ้น โดยใน Excel ผมสร้างไว้ให้ยอมรับการขาดทุนได้ใน 4 ปีแรก (ค่าวิชา) และควรที่จะเริ่มสร้าง Capital gain ได้แล้วหลังจากนั้น ซึ่งจริงๆแล้วค่า %Cap นั้นโตจากหุ้นที่เราเข้าไปซื้อนั้นแหละ แต่เมื่อคิดกับเงินสดที่ถือในมือเลยจะเห็นตัวเลขของ Cap ที่ติดลบ ซึ่งใน Excel ก็สามารถปรับลดการเติบโตของราคาหุ้นและปันผลได้ สามารถลองปรับเล่นตามมุมมองของแต่ละคนได้ครับ ในที่นี้ผมก็มีตัวอย่างหุ้นแต่กองทุนที่เห็นว่าพอมีศักยภาพที่จะเติบโตได้อยู่

คร่าวๆก็ประมาณนี้ครับ ใครสนใจก็สามารถ Inbox มาขอไฟล์ไปลองใช้ได้ครับ ยินดีแชร์ให้ไปลองใช้ดูแบบฟรีๆครับ ไม่มีผลประโยชน์อะไรแอบแฝง เพราะเป็นความตั้งใจของผมเองที่จะให้คนไทยเราหันมาสนใจวางแผนการเงินกันมากขึ้น ไม่อยากให้ใครเกิดปัญหาหนี้สินที่เกิดจากการไม่วางแผนการเงินให้ดี ต่อไปสังคมไทยเราจะเข้าสู่สังคมผู้สูงอายุถ้าไม่มีการวางแผนที่ดีเราจะยิ่งลำบากกัน ถ้าทำได้เราจะมีเงินไว้ใช้จ่ายตลอดไม่ต้องเอาเงินทุนรอนมาใช้

ปล. ผมเองก็เริ่มจากศูนย์เหมือนหลายๆคน สมัยก่อนบางวันเงินขึ้นรถเมล์ยังไม่มี ต้องรอรถเมล์ฟรี พ่อแม่ไม่มีเงินมาเป็นทุนรอนมากนัก แต่ผมเชื่อว่าถ้าเรามีการวางแผนที่ดี เราก็สามารถประสบความสำเร็จได้ครับ

ขอให้รวยๆกันทุกคนคร้าบบ

-------- เพิ่มเติมข้อความครับ ------------

ขอขอบคุณทุกความสนใจนะครับ เดี่ยวไฟล์ผมจะทะยอยส่งให้ครับ

หลายคนให้คำแนะนำผมว่าน่าจะอัพไฟล์ใส่ใน cloud dropbox หรือ อื่นๆ

ที่ผมไม่ได้แชร์ไฟล์ผ่าน file server พวกนี้ก็เป็นความตั้งใจของผมอีกนั้นแหละ คืออยากจะสื่อว่ามันไม่มีของอะไรที่ได้มาฟรีโดยไม่ต้องทำอะไร ถึงแม้ว่าผมจะแชร์ให้ฟรีๆเลยก็ตามนะ เลยคิดว่าถ้าอยากได้จริงๆ ก็อยากให้แสดงความพยายามที่อยากจะได้นิดนึงแค่นั้นแหละ ถ้าอะไรที่มันได้ง่ายไปมันมักจะไม่มีค่า ^^

แบ่งปัน Excel สำหรับวางแผนการเงินเพื่อเกษียณ เริ่มวันนี้ไม่มีคำว่าสาย

เลยอยากให้ทุกคน (สำหรับคนที่ยังไม่เริ่ม และไม่รู้ว่าจะเริ่มยังไง) หันมาให้ความสำคัญกับการวางแผนการเงินกันให้มากขึ้น ไม่ใช่ว่าเราทำเพื่อตัวเองเพียงอย่างเดียว แต่มันเป็นการทำเพื่อลูกๆด้วย (ถ้ามี) เพราะผมเองไม่อยากเป็นภาระให้ลูกหลานต้องมาคอยเป็นห่วงและเป็นการสร้างรากฐานที่ดีให้ครอบครัว เพราะในอนาคตการแข่งขันคงจะสูงมากแค่เค้าต้องไปหาเงินเลี้ยงตัวเองก็คงลำบากพออยู่แล้วถ้ามีเราเข้าไปอีกไม่อยากจะคิด

วันนี้ผมเลยจะมาแชร์โปรแกรมที่ใช้วางแผนการใช้เงิน (การใช้ Excel ง่ายๆนี่แหละ) เพื่อหวังว่าจะช่วยให้คนที่ยังไม่มี ได้ลองเอาไปปรับใช้กัน

ตามรูปคือหน้าตาของ ตารางคำนวณในเรื่องของรายรับของเรา โดยสามารถใส่รายละเอียดของรายได้เข้าไป เช่น

1. ฐานเงินเดือนเมื่อเริ่มวางแผนการเงินในที่นี้ผมสมมติว่าเราเริ่มวางแผนตอนเรามีฐานเงินเดือนที่ 30,000 บาท (คือคิดว่าคนทั่วไปเฉลี่ยประมาณนี้ ไม่กล้าใส่เยอะเดี่ยวโดนรุมด่า -*-)

2. ค่าเฉลี่ยอัตราการขึ้นเงินเดือน

3. โบนัทเฉลี่ยที่คาดว่าจะได้

4. กองทุนสำรองเลี้ยง (ถ้ามี)

โดยในแต่ละ Column ก็จะมีรายละเอียดการคำนวณแยกตามประเภทของรายได้และข้อมูลทั้งหมดจะถูกนำไปคำนวณภาษี (สมการคำนวณภาษีกำลังคิดอยู่ว่าจะทำหน้าแยกมาให้ใส่เหมือนที่เรากรอกยื่นภาษีทุกๆปี ให้มันปรับแก้ได้ง่ายขึ้น – แต่ยังไม่ได้ทำ เริ่มเยอะ) และสรุปออกมาเป็นรายรับสุทธิหลังหักภาษีและอื่นๆ รวมทั้งเงินปันผลจากหุ้นและกองทุนต่างๆ ก็จะถูกเอามาใส่ไว้เป็นรายรับด้วย ซึ่งผมตั้งเงื่อนไขไว้ว่าถ้า ฐานภาษีไม่ถึง 10% ก็ให้คิดเงินปันผลแบบไม่หักภาษี ณ ที่จ่าย แต่ถ้าฐานภาษีเกินก็หักไปเลย 10% โดยทั้งหมดมันจะคำนวณให้เองเพียงแต่เราต้องไปใส่รายละเอียดการจัดสรรเงินใน sheet ถัดๆไป

ในที่นี้ผมสมมติว่าเริ่มใช้จริงจังตอนอายุ 27 ซึ่งใน Excel เองก็จะประกอบด้วยรายละเอียดปลีกย่อย ในแต่ละหน้าก็จะแบ่งเป็นรายละเอียดโครงสร้างการจัดสรรเงินตามรูปอธิบายข้างล่าง (ยังมีที่ซ่อนไว้อีกเยอะซึ่งถ้าจะแสดงหมดคงไม่ไหว ส่วนมากไว้คำนวณพวกผลตอบแทนหุ้นและกองทุน)

ทีนี้หลังจากใส่รายละเอียดรายรับเสร็จแล้วก็ให้มาใส่ sheet ต่อไปคือ “Diagram fund flow” ในหน้านี้ประกอบด้วย

1. ค่าใช้จ่ายรายปี (มีหน้าที่จะช่วยคำนวณ อยู่ใน sheet “Expense life”) - ให้ใส่เป็นจำนวนเงิน แล้วโปรแกรมจะคำนวณปีต่อๆไปเอง โดยผูกสูตรให้จะคิดอัตราการใช้เพิ่มขึ้นปีละ 2%

2. ค่าใช้จ่ายในกรณีมีซื้อบ้านหรือจะโปะบ้าน – ช่องนี้ให้ใส่เป็นจำนวนเงินเหมือนกัน โดยให้คำนวณเงินที่คาดว่าจะมีพอไปโปะได้จาก ช่องเงินลงทุน เพราะช่องเงินลงทุนคือเงินที่เหลือจากค่าใช้จ่ายอื่นๆ

3. เงินฝาก - ช่องนี้ใส่เป็น % อยากได้เก็บเป็นเงินเท่าไรก็ปรับ % เอา (ช่องเงินฝากไม่คิดว่าจะทำให้เงินงอกเงยได้มากนัก เลยไม่ได้เอาไปคิดผลกำไร แค่เป็นเงินก้อนเท่านั้น)

4. เงินลงทุน (ใส่แล้วไปแบ่งรายละเอียดการลงทุนอีกทีในหน้า “Investment”) – ในช่องนี้ระหว่างเริ่มต้นถึงอายุ 45 ไม่ต้องใส่ Excel จะคำนวณให้เอง เมื่ออายุ 45 (อายุที่ผมตั้งเป้าไว้ว่าจะต้องปรับสัดส่วนการลงทุน เนื่องจากเริ่มมีอายุ รับความเสี่ยงได้น้อยลง) ให้ใส่เป็น %

5. เงินฉุกเฉิน ถ้าใครไม่มีประกันสุขภาพหรือสุขภาพไม่ดี ก็ควรให้น้ำหนักในส่วนของเงินฉุกเฉินเยอะหน่อย ส่วนตัวผมมีประกันอยู่แล้วจึงให้น้ำหนักน้อย - ช่องนี้ใส่เป็น %

6. เงินสำหรับหาความสุข - ช่องนี้ใส่เป็น %

7. เพื่อลูกๆ - ช่องนี้ใส่เป็น %

หมายเหตุ ที่ผมผูกสูตรไม่ให้เราเป็นคนกำหนดปริมาณเงินที่จะนำไปลงทุน เพราะมองว่า เพื่อให้มีความสมจริงและไม่ให้เป็นการตรึงจนเกินไป เงินลงทุนควรเป็นส่วนที่น่าจะต้องผ่านการไตร่ตรองแบ่งสัดส่วนในการเอาไปหาความสุขและอื่นๆมาก่อนแล้ว นั้นก็คือเงินเย็นระดับหนึ่ง เอามาใช้สำหรับลงทุน (มันเป็นความตั้งใจให้เราเห็นว่าถ้าเราเอาเงินไปหาความสุขเยอะจนเกินไป เราก็จะไม่เหลือเงินมาลงทุน บางครั้งมันต้องพอดีๆกัน)

เมื่อใส่หน้า “Diagram fund flow” เสร็จแล้วก็มาจัดสัดส่วนของเงินลงทุน โดยในที่นี้ผมตั้งไว้ว่าจะมีรูปแบบการลงทุนอยู่ 6 อย่างด้วยกัน คือ

1. ลงทุนหุ้น หน้านี้จะไปผูกกับหน้า Derivative flow คือการจัดสรรพอตการลงทุน คือค่อนข้างซับซ้อนและยากที่จะสร้างให้มันดูน่าจะเป็นไป เลยจะเน้นให้ความสำคัญไปในเรื่องของเงินปันผลระยะยาวมากกว่า โดยสมมติอัตราการเติบโตของหุ้น และการซื้อเป็น DCA ใช้เฉลี่ยราคาทั้งปีเอา (จริงๆคือยังสร้างแบบจำลองทำนายราคาหุ้นไม่เสร็จ คือมันจะซับซ้อนเกินไปถ้าเอามาใส่ใน Excel) – ช่องนี้ไม่ต้องใส่อะไร โปรแกรมจะคำนวณเงินที่เหลือจากส่วนอื่นๆมาให้

2. กองทุน หน้านี้จะไปผูกกับหน้า Equity Fund Flow ก็เหมือนกันจะเน้นที่กองทุนที่มีปันผลดีสม่ำเสมอ โดยคำนวณอัตราการปันผลจากสถิติย้อนหลัง และหน้านี้สามารถใส่ LTF (จำนวนเงินที่ซื้อ LTF จะถูกโยงไปคิดการลดภาษีด้วย) – ช่องนี้ใส่เป็น %

3. ลงทุนอสังหา สำหรับเผื่อใครอยากลงทุนอสังหา บ้านเช่า (แต่ไม่ได้คิดว่าจะมีกำไรในรูปแบบของค่าปล่อยเช่ามากนัก เลยให้คิดในรูปแบบเป็นสินทรัพย์ไป)

4. เกษตรกรรม คือ จขกท เองอยากไปทำไร่ทำนา เลยทำเผื่อไว้

5. เพชรพลอย คิดไว้เพราะต้องไปขอแฟนแต่งงาน

6. ทองคำ คิดเผื่อว่าเป็นสินทรัพย์ปลอดภัย (มั่ง) และสำหรับอนาคตจะซื้อเก็บไว้ให้ลูก

โดยเป้าหมายของการวางแผนการเงินที่ผมมองไว้คือ เงินเดือนหลังเกษียณอย่างที่พ่อกับแม่ผมมีนั้นก็คือปันผลจากหุ้นหรือกองทุนที่จะได้ในแต่ละปี หลายคนอาจมองว่ามันมีความไม่แน่นอนอยู่ ซึ่งในจุดนี้ผมเห็นด้วยนะแต่ก็ยังเชื่อว่าถ้าเราเลือกหุ้นที่พื้นฐานดีมันก็น่าจะเป็นไปได้

ดังนั้นมันปฏิเสธไม่ได้เลยว่าช่วงที่เรายังมีแรงอยู่ และรับความเสี่ยงได้ ควรทุ่มเวลาและกำลังไปกับการปั้มเงิน อาจจะไปศึกษาการลงทุนแบบอื่นๆ เพื่อที่จะสร้าง Capital gain ให้ได้มากที่สุด ในที่นี้ผมเลือกลงทุนหุ้น โดยใน Excel ผมสร้างไว้ให้ยอมรับการขาดทุนได้ใน 4 ปีแรก (ค่าวิชา) และควรที่จะเริ่มสร้าง Capital gain ได้แล้วหลังจากนั้น ซึ่งจริงๆแล้วค่า %Cap นั้นโตจากหุ้นที่เราเข้าไปซื้อนั้นแหละ แต่เมื่อคิดกับเงินสดที่ถือในมือเลยจะเห็นตัวเลขของ Cap ที่ติดลบ ซึ่งใน Excel ก็สามารถปรับลดการเติบโตของราคาหุ้นและปันผลได้ สามารถลองปรับเล่นตามมุมมองของแต่ละคนได้ครับ ในที่นี้ผมก็มีตัวอย่างหุ้นแต่กองทุนที่เห็นว่าพอมีศักยภาพที่จะเติบโตได้อยู่

คร่าวๆก็ประมาณนี้ครับ ใครสนใจก็สามารถ Inbox มาขอไฟล์ไปลองใช้ได้ครับ ยินดีแชร์ให้ไปลองใช้ดูแบบฟรีๆครับ ไม่มีผลประโยชน์อะไรแอบแฝง เพราะเป็นความตั้งใจของผมเองที่จะให้คนไทยเราหันมาสนใจวางแผนการเงินกันมากขึ้น ไม่อยากให้ใครเกิดปัญหาหนี้สินที่เกิดจากการไม่วางแผนการเงินให้ดี ต่อไปสังคมไทยเราจะเข้าสู่สังคมผู้สูงอายุถ้าไม่มีการวางแผนที่ดีเราจะยิ่งลำบากกัน ถ้าทำได้เราจะมีเงินไว้ใช้จ่ายตลอดไม่ต้องเอาเงินทุนรอนมาใช้

ปล. ผมเองก็เริ่มจากศูนย์เหมือนหลายๆคน สมัยก่อนบางวันเงินขึ้นรถเมล์ยังไม่มี ต้องรอรถเมล์ฟรี พ่อแม่ไม่มีเงินมาเป็นทุนรอนมากนัก แต่ผมเชื่อว่าถ้าเรามีการวางแผนที่ดี เราก็สามารถประสบความสำเร็จได้ครับ

ขอให้รวยๆกันทุกคนคร้าบบ

-------- เพิ่มเติมข้อความครับ ------------

ขอขอบคุณทุกความสนใจนะครับ เดี่ยวไฟล์ผมจะทะยอยส่งให้ครับ

หลายคนให้คำแนะนำผมว่าน่าจะอัพไฟล์ใส่ใน cloud dropbox หรือ อื่นๆ

ที่ผมไม่ได้แชร์ไฟล์ผ่าน file server พวกนี้ก็เป็นความตั้งใจของผมอีกนั้นแหละ คืออยากจะสื่อว่ามันไม่มีของอะไรที่ได้มาฟรีโดยไม่ต้องทำอะไร ถึงแม้ว่าผมจะแชร์ให้ฟรีๆเลยก็ตามนะ เลยคิดว่าถ้าอยากได้จริงๆ ก็อยากให้แสดงความพยายามที่อยากจะได้นิดนึงแค่นั้นแหละ ถ้าอะไรที่มันได้ง่ายไปมันมักจะไม่มีค่า ^^