ข้อความด้านล่างเป็นกระทู้เดิมครับ หากใครต้องการติดตาม update excel ติดตามได้ที่กระทู้ใหม่ได้เลยครับ

https://ppantip.com/topic/39585861

เจ้าของกระทู้ 23/01/2563

------------------------------------------------------

สวัสดีครับ

ต้องออกตัวว่าผมไม่ได้มีอาชีพวางแผนทางการเงิน ไม่ได้มีส่วนได้เสียกับการแชร์ครั้งนี้

อยากจะมาแชร์ Excel สำหรับวางแผนทางการเงินของผมเองที่ใช้มาตลอดระยะเวลาทำงานคือ 5 ปี 8 เดือน ปัจจุบันผมลาออกแล้วครับ แต่เดี๋ยวอย่าเพิ่งคิดไปไกล มันยังไม่ได้มีอิสรภาพทางการเงินถึงลาออก ผมออกเพราะแผนงานและแผนเงินผม บรรลุตาม "เป้าหมาย" จึงอยากจะแชร์ให้ทุกคนครับ

"ทุกคนมีแผนต่างกันครับ ผมแค่จะแชร์ว่าผมทำอย่างไรเท่านั้นครับ"

สิ่งที่ผมจะแชร์ในกระทู้นี้ มี 2 อย่างครับ

1. ประสบการณ์วางแผนทางการเงินของผมเอง ไม่รู้ถูกหรือผิด แต่มันตอบ "เป้าหมาย" ผมได้

2. File template excel เพื่อไว้ใช้วางแผนทางการเงินของเพื่อนๆ ครับ (สำหรับมนุษย์เงินเดือนครับ)

ผมรู้นะ แต่ละคนมีสถานะที่แตกต่างกัน เงินเดือนต่างกัน ครอบครัวต่างกัน แต่อยากให้อ่านแนวคิดของผมก่อนเริ่มทำ excel นี้นิดนึงครับ

1. ตั้งเป้าหมายว่าจะเก็บเงินเพื่ออะไร เป้าหมายให้ความหมายมากกว่าความฝันหรือความเพ้อฝัน

2. อย่าคิดว่า "เราไม่มีเงินมากพอที่จะเก็บเงิน" "เราไม่ได้เป็นลูกคนรวย" "เรามีภาระมาก ผ่อนหลายอย่าง"

3. หยุดพูดว่า "จะเริ่มเมื่อเงินเดือนเพิ่ม" "จะเริ่มเมื่อผ่อนบ้านหมด"

4. ถ้าเราคิดว่าเราจะเก็บเงินได้ มันก็จะเก็บเงินได้ครับ

ตรรกะง่ายๆ ถ้าเป้าหมายชัด เช่น ใน 5 ปีข้างหน้าอยากมีเงิน 1 ล้านบาท ต่อมาคือ ทำแผนให้บรรลุเป้าหมาย มันก็จะต้องเริ่มจากแผน 5 ปี แล้วไล่มาเป็นแผนปี แผนเดือน อย่าเพิ่งคิดว่าจริงจังเบอร์นี้เลยเหรอ ผมว่ามันแค่ใช้ความรู้สึก อยากมีเงินเท่านี้ ก็ควรจะรู้ว่าแต่ละปีควรเก็บเท่าไหร่ ควรจ่ายเท่าไหร่

เป้าหมายของผมคือการเก็บเงิน 1 ล้านบาท เพื่อเป็นทุนในการทำธุรกิจ ผมว่าตัวนี้แหละที่ทำให้แผนเงินมันสำเร็จ

"เพราะผมคิดว่าผมจะเก็บได้ มันก็เลยเก็บได้ และผมก็เริ่มทำ excel ทันที ทำจากความรู้สึกว่าน่าจะต้องเป็นแบบนี้"

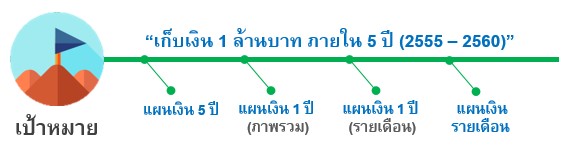

ใน Excel ของผมจะมี Tab หลักๆ 4 sheet คร่าวๆ ตามนี้ครับ

ก่อนไปดูรายละเอียด เข้าไปกดโหลด ไฟล์ excel กันก่อนเลยครับ

ต้องบอกว่า

"ตัวเลขเป็นตัวเลขสมมติ รายละเอียดค่าใช้จ่ายก็สมมติขึ้นครับ" ทุกคนปรับเปลี่ยนได้ครับ

https://drive.google.com/file/d/1McjjfNfdLFFqO93_ZRpyeSqWUEUu37go/view?usp=sharing

ถ้าดูแล้วงง ก็อย่าเพิ่งไปสนใจครับ ดูๆ ไปก่อน

คนเรามันไม่ได้เกิดมาแล้วพูดได้เลยครับ ต้องค่อยๆ เป็นค่อยๆ ไป

เริ่มที่ Tab แรก

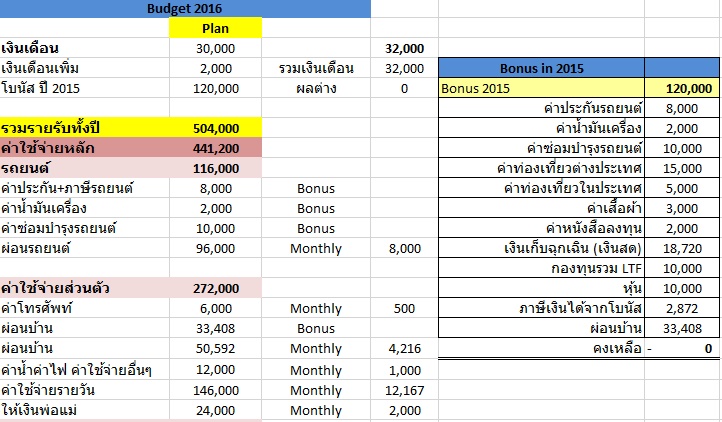

"แผนเงิน 5 ปี"

โห้ .. มันดูเยอะจัง ลองดูดีดี ครับ มันก็แค่

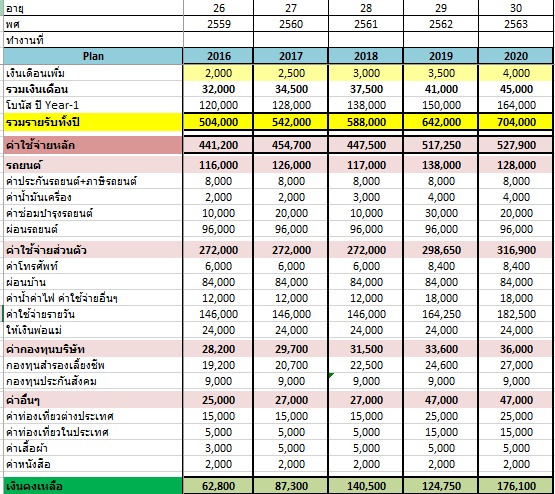

1. คาดการณ์เงินเดือนที่จะเพิ่ม คาดการณ์โบนัส = รายรับทั้งปี

2. คาดการณ์รายจ่าย แบ่งเป็น ค่ารถยนต์ (ตัวดีเลย) ค่าใช้จ่ายส่วนตัว ค่ากองทุนที่หักจากบริษัท

3. มีค่าใช้จ่ายอื่นๆ ที่ relax ตัวเองบ้าง เช่น ค่าท่องเที่ยวในประเทศ ต่างประเทศ ค่าเสื้อผ้าทั้งปี หรือจะเพิ่มค่าภาษีสังคมเข้าไปก็ได้ครับ

4. สุดท้ายก็เหลือเงินเท่าไหร่ ช่องสีเขียว

ทั้งหมดเป็นการประเมินคร่าวๆ แต่ก็ต้องอิงเหตุผลจริงด้วย หลายคนคิดว่าทำไปก็เท่านั้น มันจะเป็นจริงเหรอ

"ถ้าไม่ทำแบบนี้ มันจะเรียกว่าแผนการเงินได้ไงอ่าครับ" หลักการคือ พอจะเริ่มต้นปีใหม่ ช่วงปลายปี เราก็มาปรับให้มันใกล้เคียงความเป็นจริง รอบการปรับอาจจะปรับตามการขึ้นเงินเดือน หรือปรับตามรอบโบนัสก็ได้ครับ เอาตามสะดวก

เหลืออีก part ใน tab นี้

เงินที่เหลือเนี่ยแหละสำคัญ จะจัดสันปันส่วนอย่างไร ผมว่าทุกคนอยากให้เงินมันงอกเงย แต่จะทำอย่างไรหล่ะ มาดูหลักการกว้างๆ ที่ผมใช้นะครับ ก็ตามที่อ่านๆ มา มี 3 ตัวที่สำคัญ 1. จำนวนเงินต้น (รายเดือนรายปีว่าไป) 2. ผลตอบแทน หรือดอกเบี้ย 3. ระยะเวลา

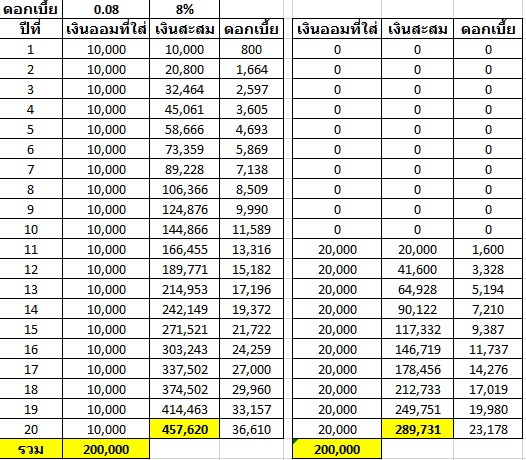

มาดูตารางอะไรเล่นๆ ดีกว่าครับ

ผมสมมติให้ได้รับผลตอบแทน 8% (ค่าเฉลี่ยการลงทุนในหุ้นระยะยาวนะครับ) ออมกันจนปีที่ 20 นะครับ

นาย A เริ่มออมปีละ 10,000 เค้าเริ่มทำเลยตั้งแต่ทำงาน เงินต้นเค้าคือ 200,000

แต่เงินสะสมเค้าคือ 450,000

นาย B คิดว่าภาระตัวเองเยอะ ค่อยเก็บเงินก่อนแล้วกัน ไปเก็บเอาปีที่ 10 ของการทำงาน เงินต้นเค้ารวมแล้ว 200,000 เท่ากับนาย A

แต่เงินสะสมเค้ารวมผลตอบแทนได้แค่ 290,000 เฮ้ย!! ก็เงินต้นเท่ากันนี่หว่า แถมนาย B ออกเงินมากกว่าเท่านึง ทำไมตอนปีที่ 20 มันต่างกันขนาดนี้

ผมถึงได้บอกไงครับ ออมมากออมน้อย แต่ขอให้เริ่มเลย อย่าไปคิดอะไรทั้งนั้น แต่ตัวสำคัญคือ ผลตอบแทน จะลงอย่างไรดี เอาจริงคือผมก็ไม่รู้หรอกว่าอันไหนดี แต่จากการที่ศึกษา อ่านๆ มา ก็สรุปเป็นแบบของผมดังนี้

1. เงินสดฉุกเฉิน จะเก็บไว้ประมาณ 6 เดือนของค่าใช้จ่าย ย้ำนะครับค่าใช้จ่าย ไม่ใช่เงินเดือน ชื่อก็บอกนะครับ เผื่อไว้ใช้ฉุกเฉิน สำหรับผมก่อนหน้านี้ฝากที่ ME ครับ เพราะดอกเบี้ย 5 เท่าของบัญชีออมทรัพย์ ต้องอย่าลืมว่าเป็นเงินฉุกเฉินมันต้องถอนได้เลย (แต่ไม่ใช่ถอนมาซื้อขยะนะครับ) แต่ตอนหลังมาทำกับธนชาตครับ เพราะให้ดอกเบี้ยเยอะกว่านิดนึง ปล. ผมไม่มีส่วนอะไรกับทั้งคู่นะครับ

2. หุ้นในตลาดหลักทรัพย์ ผมเล่นหุ้นตั้งแต่ใส่เงินในพอร์ท 1,000 บาท ตอนปี 2555 (ปีแรกที่ทำงาน) ซื้อหุ้นตัวแรก SCG ซื้อมา 2 ตัว แล้วก็ศึกษาเรื่องหุ้นเพิ่มเติม จนตอนนี้โดยรวมก็ 26% มีอยู่ประมาณ 10 ตัว แต่ละตัวอยู่ในพอร์ทเฉลี่ยก็เกิน 3 ปีเกือบทั้งหมด (ซื้อลืม) ผมเน้นหุ้นปันผลอย่างน้อยก็ 5% ขึ้นไป

มีเงิน 1,000 บาท ก็ลงทุน มีน้อยก็ลงน้อย แล้วมันจะค่อยๆ เพิ่มขึ้น เพราะผมเชื่อแบบนั้น ไว้รายละเอียดถ้ามีโอกาสจะขยายให้นะครับ

3. กองทุนรวม LTF สำหรับไว้หักลดหย่อนภาษี หรือจะเลือกกองทุนหุ้นทั่วไปก็ได้ครับ อันนี้เหมาะสำหรับคนที่ไม่มีเวลาเล่นหุ้นเอง ก็ให้ผู้จัดการกองทุนเค้าเล่นให้ครับ ส่วนตัวผมใส่ในกองทุนรวมน้อยมากครับ ยิ่งปีหลังๆ ไม่ได้ซื้อเลยครับ เสียภาษีให้ประเทศชาติบ้าง (ที่จริงผมเล่นหุ้นเองมากกว่า)

4. หุ้นในสหกรณ์ออมทรัพย์ของบริษัท อันนี้ได้เงินปันผลดีมากครับ แต่ก็ขึ้นแต่ละบริษัทเหมือนกันครับ

ต่อไปก็

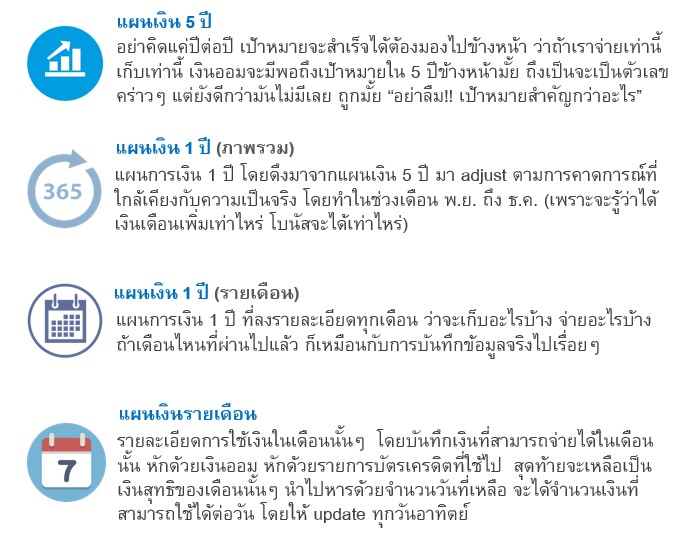

"แผนเงิน 1 ปี (ภาพรวม)"

มันก็คือการนำแผน 5 ปี มาลงรายละเอียดว่า ค่าใช้จ่ายในส่วนไหน หรือเงินออมในส่วนไหน มาจากเงินเดือน หรือมาจากโบนัส (สำหรับมนุษย์เงินเดือนที่มีโบนัส) บริษัทผม ให้โบนัสประมาณ 5-6 เดือน การแบ่งรายจ่ายเงินออมแบบนี้ ค่อนข้างมีประโยชน์

จะได้รู้ว่าก้อนที่เป็นโบนัสต้องกันไว้สำหรับใช้จ่ายอะไรบ้าง ผมจะทำแผน 1 ปี (ภาพรวม) ในเดือน พ.ย. หรือ ธ.ค. สำหรับแผนของปีถัดไป เพื่อปรับให้ใกล้เคียงความเป็นจริง และเมื่อทราบเงินเดือนที่เพิ่มขึ้น ทราบโบนัสที่แน่นอนแล้ว ก็ปรับอีกครั้งในเดือน ม.ค. (บริษัทผมจ่ายโบนัสกับทราบเงินเดือนเพิ่มในเดือน ม.ค.)

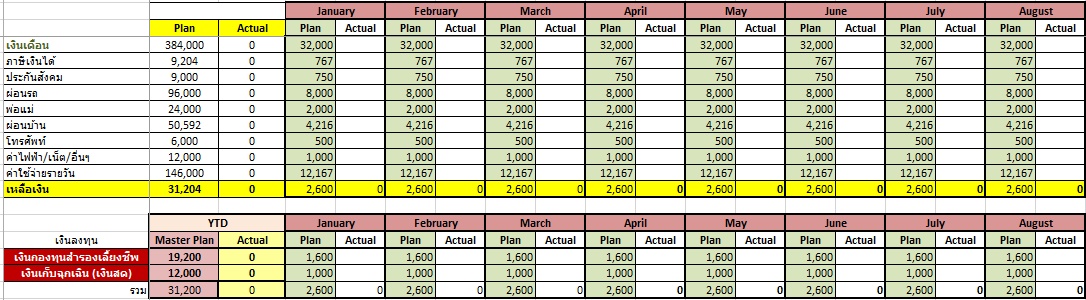

"แผนเงิน 1 ปี (รายเดือน)"

แผนนี้คือดึงแผนรายปี (ภาพรวม) มาเป็น Plan

"เฉพาะส่วนที่ต้องใช้จากเงินเดือน ไม่เกี่ยวกับโบนัส" แล้วใส่ค่าที่ใช้จริงไป ส่วนใหญ่เงินเดือน ภาษี ประกันสังคม เงินออม จะ fix ไว้ ยกเว้น ค่าโทรศัพท์ ค่าน้ำ ค่าไฟ ค่าใช้จ่ายประจำวัน ที่วางแผนไว้กับใช้จริงจะต่างกัน ก็เก็บบันทึกไว้ทุกเดือน

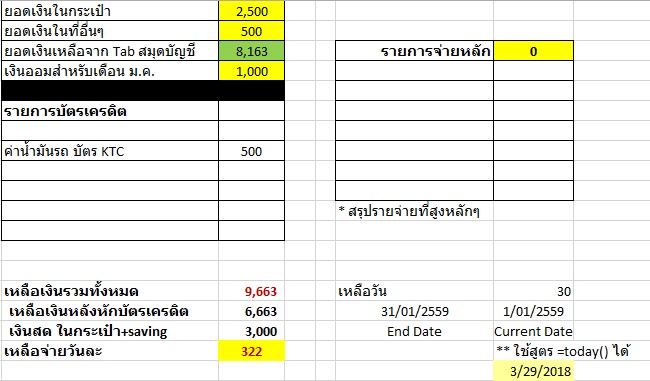

"แผนเงินรายเดือน"

เริ่มจากใส่ยอดเงินในกระเป๋า + ยอดเงินสดจากที่อื่นๆ + ยอดเงินที่เหลือจาก tab สมุดบัญชี (คือยอดเงินในบัญชีที่จะใช้ได้ในเดือนนี้ ผมจะอธิบายอีกที) แล้วก็เงินออมในเดือนนั้นๆ และสำคัญเลยคือค่าใช้จ่ายจากบัตรเครดิตที่ต้องบันทึกไว้ สุดท้าย จะเหลือเงินในเดือนนั้นเท่าไหร่ หารด้วยจำนวนวัน ก็จะรู้ค่าใช้จ่ายต่อวัน

"ผมไม่ได้ทำรายจ่ายรายวัน แต่ผมสรุปยอดในหน้า tab นี้ ทุกวันอาทิตย์ เพื่อจะรู้ว่าในอาทิตย์หน้ามีเงินจ่ายวันละเท่าไหร่แล้ว"

พูดถึงบัตรเครดิต แม้แต่ค่าใช้จ่าย 100 บาท ผมก็จ่ายกับบัตรเครดิต ถ้าเค้าให้จ่าย เพราะผมจะได้แต้ม มันคือการได้ดอกเบี้ยคืนในรูปแบบนึง อีกอย่างบัตรเครดิตจะจ่ายทีเดียว เงินก็ไม่กระจาย อยู่ในบัญชีออมทรัพย์สบายๆ ไป 1 เดือน แต่ต้องจำกฎเหล็กให้แม่น

1. จ่ายให้เต็มจำนวน อย่าจ่ายขั้นต่ำ

2. จดลงใน Tab แผนเงินรายเดือนทุกครั้งที่มีการจ่ายด้วยบัตรเครดิต เพราะจะได้รู้ว่า ในเดือนนั้นเหลือเงินจริงๆ เท่าไหร่ เพราะมันถูกเอาไปจ่ายแล้ว แต่แค่ยังไม่ได้เงิน

"ใช้บัตรเครดิตให้เป็นประโยชน์ มันเป็นแค่บัตร แต่คนที่จะนำพาหายนะคือคนที่ใช้ไม่จำกฎเหล็ก"

สำหรับ 2 tab สุดท้ายคือ

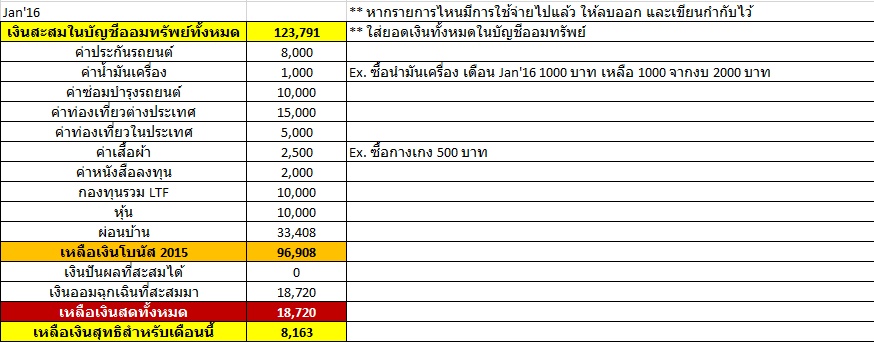

"สมุดบัญชี"

ผมตั้งชื่อมาให้เสมือนว่าเป็นสมุดบัญชี แต่บอกว่า

"ที่เห็นเงินในบัญชีออมทรัพย์ที่จริงมันเอามาใช้รายเดือนได้ไม่หมดนะ เพราะมันถูกกันไว้สำหรับค่าใช้จ่ายอื่นๆ"

ส่วนค่าใช้จ่ายอันไหนที่กันไว้แล้ว แล้วเอาไปใช้ก็ลบออก เช่น ตั้งงบทั้งปีไว้ซื้อเสื้อผ้า 3,000 บาท ซื้อกางเกงไปตอนเดือน ม.ค. 500 บาท ก็ลบออก แปลว่าเหลืองบสำหรับเสื้อผ้าปีนี้แค่ 2,500 บาท

"สมุดเงินปันผล"

จดบันทึกดอกเบี้ยจากบัญชีออมทรัพย์ เงินปันผลจากหุ้น เงินปันผลจากกองทุน หรือจากอื่นๆ

"อย่านำไปใช้เด็ดขาด ให้นำกลับไปลงทุนใหม่เสมอ" เงินส่วนนี้จะ link ไปในหน้าสมุดบัญชี เพื่อกันไว้ ปล. ชื่อหุ้นหรือกองทุน เป็นชื่อที่สมมติเอานะครับ ไม่ได้ชี้นำอะไรนะครับ

สรุปนะครับ (เนื่องจากจะเกิน 10,000 คำ ฮ่าๆ)

1. ไฟล์ Excel ผมปรับจากของผม เพื่อให้เป็นกลางๆ ไว้ ผมให้ไว้เพื่อเป็น idea สำหรับคนที่ไม่รู้จะเริ่มยังไง ทำไมมันยุ่งยากอย่างนี้

2. สิ่งที่สำคัญคือใจของเพื่อนๆ ทุกคนนะครับ ถ้าเราคิดว่าเราทำได้ มันก็จะทำได้ครับ

3. เป้าหมายจะเป็นแรงผลักดันที่สำคัญ เป้าหมายอาจจะเริ่มจาก 5 ปี ไม่ไกลเกินไป หรือจะวางไว้จนเกษียณก็ทำได้

"จงเชื่อมั่นในตัวเองและเชื่อมั่นในเป้าหมายครับ"

ผมเขียนแชร์ประสบการณ์ หวังว่าจะพอเป็นแนวทางให้กับเพื่อนๆ ที่เป็นมนุษย์เงินเดือนบ้างนะครับ แค่ได้เอาไปปรับใช้ผมก็ดีใจแล้วครับ ลาออกจากงานแล้วจึงมีโอกาสได้แบ่งปันครับ (ว่างงาน ฮ่าๆ)

ผมไม่กล้าลาออกหรอกครับ ถ้าแผนเงินมันไม่เป็นไปตามที่ผมวางไว้ ด้วย Excel ตัวนี้ครับ ผมไม่มีส่วนได้เสียกับการแชร์ครั้งนี้ แต่ผมได้ความรู้สึกดีดีให้กับชีวิตผมเองครับ

แชร์ประสบการณ์ Excel วางแผนทางการเงิน ทำยังไงให้ได้เงินแสน เงินล้าน สำหรับมนุษย์เงินเดือน

https://ppantip.com/topic/39585861

เจ้าของกระทู้ 23/01/2563

------------------------------------------------------

สวัสดีครับ ต้องออกตัวว่าผมไม่ได้มีอาชีพวางแผนทางการเงิน ไม่ได้มีส่วนได้เสียกับการแชร์ครั้งนี้

อยากจะมาแชร์ Excel สำหรับวางแผนทางการเงินของผมเองที่ใช้มาตลอดระยะเวลาทำงานคือ 5 ปี 8 เดือน ปัจจุบันผมลาออกแล้วครับ แต่เดี๋ยวอย่าเพิ่งคิดไปไกล มันยังไม่ได้มีอิสรภาพทางการเงินถึงลาออก ผมออกเพราะแผนงานและแผนเงินผม บรรลุตาม "เป้าหมาย" จึงอยากจะแชร์ให้ทุกคนครับ "ทุกคนมีแผนต่างกันครับ ผมแค่จะแชร์ว่าผมทำอย่างไรเท่านั้นครับ"

สิ่งที่ผมจะแชร์ในกระทู้นี้ มี 2 อย่างครับ

1. ประสบการณ์วางแผนทางการเงินของผมเอง ไม่รู้ถูกหรือผิด แต่มันตอบ "เป้าหมาย" ผมได้

2. File template excel เพื่อไว้ใช้วางแผนทางการเงินของเพื่อนๆ ครับ (สำหรับมนุษย์เงินเดือนครับ)

ผมรู้นะ แต่ละคนมีสถานะที่แตกต่างกัน เงินเดือนต่างกัน ครอบครัวต่างกัน แต่อยากให้อ่านแนวคิดของผมก่อนเริ่มทำ excel นี้นิดนึงครับ

1. ตั้งเป้าหมายว่าจะเก็บเงินเพื่ออะไร เป้าหมายให้ความหมายมากกว่าความฝันหรือความเพ้อฝัน

2. อย่าคิดว่า "เราไม่มีเงินมากพอที่จะเก็บเงิน" "เราไม่ได้เป็นลูกคนรวย" "เรามีภาระมาก ผ่อนหลายอย่าง"

3. หยุดพูดว่า "จะเริ่มเมื่อเงินเดือนเพิ่ม" "จะเริ่มเมื่อผ่อนบ้านหมด"

4. ถ้าเราคิดว่าเราจะเก็บเงินได้ มันก็จะเก็บเงินได้ครับ

ตรรกะง่ายๆ ถ้าเป้าหมายชัด เช่น ใน 5 ปีข้างหน้าอยากมีเงิน 1 ล้านบาท ต่อมาคือ ทำแผนให้บรรลุเป้าหมาย มันก็จะต้องเริ่มจากแผน 5 ปี แล้วไล่มาเป็นแผนปี แผนเดือน อย่าเพิ่งคิดว่าจริงจังเบอร์นี้เลยเหรอ ผมว่ามันแค่ใช้ความรู้สึก อยากมีเงินเท่านี้ ก็ควรจะรู้ว่าแต่ละปีควรเก็บเท่าไหร่ ควรจ่ายเท่าไหร่

เป้าหมายของผมคือการเก็บเงิน 1 ล้านบาท เพื่อเป็นทุนในการทำธุรกิจ ผมว่าตัวนี้แหละที่ทำให้แผนเงินมันสำเร็จ "เพราะผมคิดว่าผมจะเก็บได้ มันก็เลยเก็บได้ และผมก็เริ่มทำ excel ทันที ทำจากความรู้สึกว่าน่าจะต้องเป็นแบบนี้"

ใน Excel ของผมจะมี Tab หลักๆ 4 sheet คร่าวๆ ตามนี้ครับ

ก่อนไปดูรายละเอียด เข้าไปกดโหลด ไฟล์ excel กันก่อนเลยครับ

ต้องบอกว่า "ตัวเลขเป็นตัวเลขสมมติ รายละเอียดค่าใช้จ่ายก็สมมติขึ้นครับ" ทุกคนปรับเปลี่ยนได้ครับ

https://drive.google.com/file/d/1McjjfNfdLFFqO93_ZRpyeSqWUEUu37go/view?usp=sharing

ถ้าดูแล้วงง ก็อย่าเพิ่งไปสนใจครับ ดูๆ ไปก่อน คนเรามันไม่ได้เกิดมาแล้วพูดได้เลยครับ ต้องค่อยๆ เป็นค่อยๆ ไป

เริ่มที่ Tab แรก "แผนเงิน 5 ปี"

โห้ .. มันดูเยอะจัง ลองดูดีดี ครับ มันก็แค่

1. คาดการณ์เงินเดือนที่จะเพิ่ม คาดการณ์โบนัส = รายรับทั้งปี

2. คาดการณ์รายจ่าย แบ่งเป็น ค่ารถยนต์ (ตัวดีเลย) ค่าใช้จ่ายส่วนตัว ค่ากองทุนที่หักจากบริษัท

3. มีค่าใช้จ่ายอื่นๆ ที่ relax ตัวเองบ้าง เช่น ค่าท่องเที่ยวในประเทศ ต่างประเทศ ค่าเสื้อผ้าทั้งปี หรือจะเพิ่มค่าภาษีสังคมเข้าไปก็ได้ครับ

4. สุดท้ายก็เหลือเงินเท่าไหร่ ช่องสีเขียว

ทั้งหมดเป็นการประเมินคร่าวๆ แต่ก็ต้องอิงเหตุผลจริงด้วย หลายคนคิดว่าทำไปก็เท่านั้น มันจะเป็นจริงเหรอ "ถ้าไม่ทำแบบนี้ มันจะเรียกว่าแผนการเงินได้ไงอ่าครับ" หลักการคือ พอจะเริ่มต้นปีใหม่ ช่วงปลายปี เราก็มาปรับให้มันใกล้เคียงความเป็นจริง รอบการปรับอาจจะปรับตามการขึ้นเงินเดือน หรือปรับตามรอบโบนัสก็ได้ครับ เอาตามสะดวก

เหลืออีก part ใน tab นี้

เงินที่เหลือเนี่ยแหละสำคัญ จะจัดสันปันส่วนอย่างไร ผมว่าทุกคนอยากให้เงินมันงอกเงย แต่จะทำอย่างไรหล่ะ มาดูหลักการกว้างๆ ที่ผมใช้นะครับ ก็ตามที่อ่านๆ มา มี 3 ตัวที่สำคัญ 1. จำนวนเงินต้น (รายเดือนรายปีว่าไป) 2. ผลตอบแทน หรือดอกเบี้ย 3. ระยะเวลา

มาดูตารางอะไรเล่นๆ ดีกว่าครับ

ผมสมมติให้ได้รับผลตอบแทน 8% (ค่าเฉลี่ยการลงทุนในหุ้นระยะยาวนะครับ) ออมกันจนปีที่ 20 นะครับ

นาย A เริ่มออมปีละ 10,000 เค้าเริ่มทำเลยตั้งแต่ทำงาน เงินต้นเค้าคือ 200,000 แต่เงินสะสมเค้าคือ 450,000

นาย B คิดว่าภาระตัวเองเยอะ ค่อยเก็บเงินก่อนแล้วกัน ไปเก็บเอาปีที่ 10 ของการทำงาน เงินต้นเค้ารวมแล้ว 200,000 เท่ากับนาย A แต่เงินสะสมเค้ารวมผลตอบแทนได้แค่ 290,000 เฮ้ย!! ก็เงินต้นเท่ากันนี่หว่า แถมนาย B ออกเงินมากกว่าเท่านึง ทำไมตอนปีที่ 20 มันต่างกันขนาดนี้

ผมถึงได้บอกไงครับ ออมมากออมน้อย แต่ขอให้เริ่มเลย อย่าไปคิดอะไรทั้งนั้น แต่ตัวสำคัญคือ ผลตอบแทน จะลงอย่างไรดี เอาจริงคือผมก็ไม่รู้หรอกว่าอันไหนดี แต่จากการที่ศึกษา อ่านๆ มา ก็สรุปเป็นแบบของผมดังนี้

1. เงินสดฉุกเฉิน จะเก็บไว้ประมาณ 6 เดือนของค่าใช้จ่าย ย้ำนะครับค่าใช้จ่าย ไม่ใช่เงินเดือน ชื่อก็บอกนะครับ เผื่อไว้ใช้ฉุกเฉิน สำหรับผมก่อนหน้านี้ฝากที่ ME ครับ เพราะดอกเบี้ย 5 เท่าของบัญชีออมทรัพย์ ต้องอย่าลืมว่าเป็นเงินฉุกเฉินมันต้องถอนได้เลย (แต่ไม่ใช่ถอนมาซื้อขยะนะครับ) แต่ตอนหลังมาทำกับธนชาตครับ เพราะให้ดอกเบี้ยเยอะกว่านิดนึง ปล. ผมไม่มีส่วนอะไรกับทั้งคู่นะครับ

2. หุ้นในตลาดหลักทรัพย์ ผมเล่นหุ้นตั้งแต่ใส่เงินในพอร์ท 1,000 บาท ตอนปี 2555 (ปีแรกที่ทำงาน) ซื้อหุ้นตัวแรก SCG ซื้อมา 2 ตัว แล้วก็ศึกษาเรื่องหุ้นเพิ่มเติม จนตอนนี้โดยรวมก็ 26% มีอยู่ประมาณ 10 ตัว แต่ละตัวอยู่ในพอร์ทเฉลี่ยก็เกิน 3 ปีเกือบทั้งหมด (ซื้อลืม) ผมเน้นหุ้นปันผลอย่างน้อยก็ 5% ขึ้นไป

มีเงิน 1,000 บาท ก็ลงทุน มีน้อยก็ลงน้อย แล้วมันจะค่อยๆ เพิ่มขึ้น เพราะผมเชื่อแบบนั้น ไว้รายละเอียดถ้ามีโอกาสจะขยายให้นะครับ

3. กองทุนรวม LTF สำหรับไว้หักลดหย่อนภาษี หรือจะเลือกกองทุนหุ้นทั่วไปก็ได้ครับ อันนี้เหมาะสำหรับคนที่ไม่มีเวลาเล่นหุ้นเอง ก็ให้ผู้จัดการกองทุนเค้าเล่นให้ครับ ส่วนตัวผมใส่ในกองทุนรวมน้อยมากครับ ยิ่งปีหลังๆ ไม่ได้ซื้อเลยครับ เสียภาษีให้ประเทศชาติบ้าง (ที่จริงผมเล่นหุ้นเองมากกว่า)

4. หุ้นในสหกรณ์ออมทรัพย์ของบริษัท อันนี้ได้เงินปันผลดีมากครับ แต่ก็ขึ้นแต่ละบริษัทเหมือนกันครับ

ต่อไปก็ "แผนเงิน 1 ปี (ภาพรวม)"

มันก็คือการนำแผน 5 ปี มาลงรายละเอียดว่า ค่าใช้จ่ายในส่วนไหน หรือเงินออมในส่วนไหน มาจากเงินเดือน หรือมาจากโบนัส (สำหรับมนุษย์เงินเดือนที่มีโบนัส) บริษัทผม ให้โบนัสประมาณ 5-6 เดือน การแบ่งรายจ่ายเงินออมแบบนี้ ค่อนข้างมีประโยชน์ จะได้รู้ว่าก้อนที่เป็นโบนัสต้องกันไว้สำหรับใช้จ่ายอะไรบ้าง ผมจะทำแผน 1 ปี (ภาพรวม) ในเดือน พ.ย. หรือ ธ.ค. สำหรับแผนของปีถัดไป เพื่อปรับให้ใกล้เคียงความเป็นจริง และเมื่อทราบเงินเดือนที่เพิ่มขึ้น ทราบโบนัสที่แน่นอนแล้ว ก็ปรับอีกครั้งในเดือน ม.ค. (บริษัทผมจ่ายโบนัสกับทราบเงินเดือนเพิ่มในเดือน ม.ค.)

"แผนเงิน 1 ปี (รายเดือน)"

แผนนี้คือดึงแผนรายปี (ภาพรวม) มาเป็น Plan "เฉพาะส่วนที่ต้องใช้จากเงินเดือน ไม่เกี่ยวกับโบนัส" แล้วใส่ค่าที่ใช้จริงไป ส่วนใหญ่เงินเดือน ภาษี ประกันสังคม เงินออม จะ fix ไว้ ยกเว้น ค่าโทรศัพท์ ค่าน้ำ ค่าไฟ ค่าใช้จ่ายประจำวัน ที่วางแผนไว้กับใช้จริงจะต่างกัน ก็เก็บบันทึกไว้ทุกเดือน

"แผนเงินรายเดือน"

เริ่มจากใส่ยอดเงินในกระเป๋า + ยอดเงินสดจากที่อื่นๆ + ยอดเงินที่เหลือจาก tab สมุดบัญชี (คือยอดเงินในบัญชีที่จะใช้ได้ในเดือนนี้ ผมจะอธิบายอีกที) แล้วก็เงินออมในเดือนนั้นๆ และสำคัญเลยคือค่าใช้จ่ายจากบัตรเครดิตที่ต้องบันทึกไว้ สุดท้าย จะเหลือเงินในเดือนนั้นเท่าไหร่ หารด้วยจำนวนวัน ก็จะรู้ค่าใช้จ่ายต่อวัน "ผมไม่ได้ทำรายจ่ายรายวัน แต่ผมสรุปยอดในหน้า tab นี้ ทุกวันอาทิตย์ เพื่อจะรู้ว่าในอาทิตย์หน้ามีเงินจ่ายวันละเท่าไหร่แล้ว"

พูดถึงบัตรเครดิต แม้แต่ค่าใช้จ่าย 100 บาท ผมก็จ่ายกับบัตรเครดิต ถ้าเค้าให้จ่าย เพราะผมจะได้แต้ม มันคือการได้ดอกเบี้ยคืนในรูปแบบนึง อีกอย่างบัตรเครดิตจะจ่ายทีเดียว เงินก็ไม่กระจาย อยู่ในบัญชีออมทรัพย์สบายๆ ไป 1 เดือน แต่ต้องจำกฎเหล็กให้แม่น

1. จ่ายให้เต็มจำนวน อย่าจ่ายขั้นต่ำ

2. จดลงใน Tab แผนเงินรายเดือนทุกครั้งที่มีการจ่ายด้วยบัตรเครดิต เพราะจะได้รู้ว่า ในเดือนนั้นเหลือเงินจริงๆ เท่าไหร่ เพราะมันถูกเอาไปจ่ายแล้ว แต่แค่ยังไม่ได้เงิน

"ใช้บัตรเครดิตให้เป็นประโยชน์ มันเป็นแค่บัตร แต่คนที่จะนำพาหายนะคือคนที่ใช้ไม่จำกฎเหล็ก"

สำหรับ 2 tab สุดท้ายคือ "สมุดบัญชี"

ผมตั้งชื่อมาให้เสมือนว่าเป็นสมุดบัญชี แต่บอกว่า "ที่เห็นเงินในบัญชีออมทรัพย์ที่จริงมันเอามาใช้รายเดือนได้ไม่หมดนะ เพราะมันถูกกันไว้สำหรับค่าใช้จ่ายอื่นๆ"

ส่วนค่าใช้จ่ายอันไหนที่กันไว้แล้ว แล้วเอาไปใช้ก็ลบออก เช่น ตั้งงบทั้งปีไว้ซื้อเสื้อผ้า 3,000 บาท ซื้อกางเกงไปตอนเดือน ม.ค. 500 บาท ก็ลบออก แปลว่าเหลืองบสำหรับเสื้อผ้าปีนี้แค่ 2,500 บาท

"สมุดเงินปันผล"

จดบันทึกดอกเบี้ยจากบัญชีออมทรัพย์ เงินปันผลจากหุ้น เงินปันผลจากกองทุน หรือจากอื่นๆ "อย่านำไปใช้เด็ดขาด ให้นำกลับไปลงทุนใหม่เสมอ" เงินส่วนนี้จะ link ไปในหน้าสมุดบัญชี เพื่อกันไว้ ปล. ชื่อหุ้นหรือกองทุน เป็นชื่อที่สมมติเอานะครับ ไม่ได้ชี้นำอะไรนะครับ

สรุปนะครับ (เนื่องจากจะเกิน 10,000 คำ ฮ่าๆ)

1. ไฟล์ Excel ผมปรับจากของผม เพื่อให้เป็นกลางๆ ไว้ ผมให้ไว้เพื่อเป็น idea สำหรับคนที่ไม่รู้จะเริ่มยังไง ทำไมมันยุ่งยากอย่างนี้

2. สิ่งที่สำคัญคือใจของเพื่อนๆ ทุกคนนะครับ ถ้าเราคิดว่าเราทำได้ มันก็จะทำได้ครับ

3. เป้าหมายจะเป็นแรงผลักดันที่สำคัญ เป้าหมายอาจจะเริ่มจาก 5 ปี ไม่ไกลเกินไป หรือจะวางไว้จนเกษียณก็ทำได้ "จงเชื่อมั่นในตัวเองและเชื่อมั่นในเป้าหมายครับ"

ผมเขียนแชร์ประสบการณ์ หวังว่าจะพอเป็นแนวทางให้กับเพื่อนๆ ที่เป็นมนุษย์เงินเดือนบ้างนะครับ แค่ได้เอาไปปรับใช้ผมก็ดีใจแล้วครับ ลาออกจากงานแล้วจึงมีโอกาสได้แบ่งปันครับ (ว่างงาน ฮ่าๆ) ผมไม่กล้าลาออกหรอกครับ ถ้าแผนเงินมันไม่เป็นไปตามที่ผมวางไว้ ด้วย Excel ตัวนี้ครับ ผมไม่มีส่วนได้เสียกับการแชร์ครั้งนี้ แต่ผมได้ความรู้สึกดีดีให้กับชีวิตผมเองครับ