EXCEL เพื่อการวางแผนในการเกษียณ

เป็นสูตร EXCEl ง่ายๆนะครับ ที่ผมและพวกเพื่อนๆ FINANCE CMU 52 ทำขึ้นเพื่อสอนน้องในคณะ เกี่ยวกับการวางแผนการเงินส่วนบุคคลและการลงทุนนะครับ

อยากจะบอกว่ายุคปัจจุบันการวางแผนเพื่อนการเกษียณเป็นสิ่งที่จำเป็นมาก การเกษียณหลายคนอาจจะมองว่าเป็นเรื่องไกลตัวนะครับ พึ่งอายุ25 เองเดี๋ยวค่อยเก็บเงินก็ได้ ทำงานๆๆๆๆๆผ่านไปแป็บเดียว อายุ40แล้วยังไม่ได้เริ่มเลย การเก็บเงินยิ่งเก็บเร็วยิ่งสบายนะครับ (ท่านสามารถใช้excel นี่คำนวณให้เห็นได้เลย) ถ้าลองพิจารณาดีๆก็จะเห็นว่าเมื่อถึงจุดๆหนึ่งเราไม่สามารถมีรายได้จากการทำงานแบบ ACTIVE INCOME แล้วเราจะเอาเงินที่ไหนจะมากินเข้าจ่ายค่าน้ำค่าไฟ ค่าเดินทาง ค่าเที่ยว หรือเอาไปเลี้ยงดูลูกหลานได้ครับ อยากจะบอกว่าสังคมปัจจุบันนี้ค่อนข้างน่าสงสารนะครับมีข่าวให้เห็นทุกวัน คนชราไม่มีเงินแแถมลูกหลานก็ไม่ดูแล ที่ผมพูดอาจจะเรื่องโหดร้ายนะครับ ถ้าหากเราแก่ตัวไปแล้วเราไม่มีเงินก็ไม่มีลูกหลานที่ไหนจะมาสนใจหรอกครับ ปัจจุบันนี้การแต่งงานแล้วมีลูกเพื่อหวังให้ลูกเลี้ยงนี่เป็นเรื่องยากมาก ลองดูตัวท่านเองก็ได้ครับ ผมเชื่อว่าแค่เลี้ยงตัวเองก็เป็นเรื่องยากแล้วครับ ผมแค่อยากชี้เห็นความสำคัญของการลงทุนและการวางแผนเฉยๆครับ มาเข้าเรื่องกันดีกว่า

LINK โหลด EXCEL นะครับ

https://www.mediafire.com/?79axo44timwe3po

ต่อไปผมจะอธิบายวิธีการใช้โดยใช้การวางแผนการเกษียณของผมเป็นตัวอย่างนะครับ

ดูตามลำดับไปนะครับ

1.เงินตั้งต้นนับเอาจากปัจจุบัน นับเป็นเงินสด หุ้น กองทุน อะไรก็ตามที่สามารถนำไปลงทุนให้เกิดผลตอบแทนนะครับ ของผมเริ่มที่ 100,000 บาท

2.เงินออม ท่านคิดว่าสามารถออม ได้เดือนละกี่บาท

พูดถึงเงินออมผมว่า การออมที่ดีที่สุดคือเมื่อได้เงินเดือนมาแล้วท่านหักเงินให้ไว้ก่อนเลย แล้วค่อยนำเงินที่เหลือไปใช้ ของผลเดือนละ 5000นะครับ

3.อายุปัจจุบัน

4.อายุที่คาดว่าจะเกษียณ ไม่ควรเกิน60นะครับ ของผม 55 เกษียณเร็วหน่อย

5.อัตราผลตอบแทนที่คาดว่าจะได้จากการเอาไปลงทุน ของผลที่ 10 % มาจากหุ้นซะส่วนใหญ่นะครับ

ผลตอบแทน จากเงินฝากประจำ 3 % หุ้นกู้พันธบัตร อาจจะถึง 7% หุ้นที่ไม่มีตายตัวนะครับแล้วแต่ละคนเลยครับ และอื่นๆอีกมากมาย

วิธีการลงทุนที่ดีที่สุดคือการกระจายความเสี่ยง ลงทุนหลายๆแบบนะครับ

6. เมื่อใส่ตัวแปรครบแล้วเราก็จะได้เงินเมื่อเราอายุถึงวัยเกษียนเรานะครับ ของผมได้ ฿14,179,643.72 ครับ (รวยๆ)

ยังไม่จบนะครับ แล้วเราจะรู้ได้อย่างไรว่าเมื่อเราเตรียมเงินไว้เท่านี้จะเพียงพอสำหรับเราเกษียณของเราแล้วหรือยัง ไปดูต่อที่ SHEET ค่าใช้จ่ายนะครับ

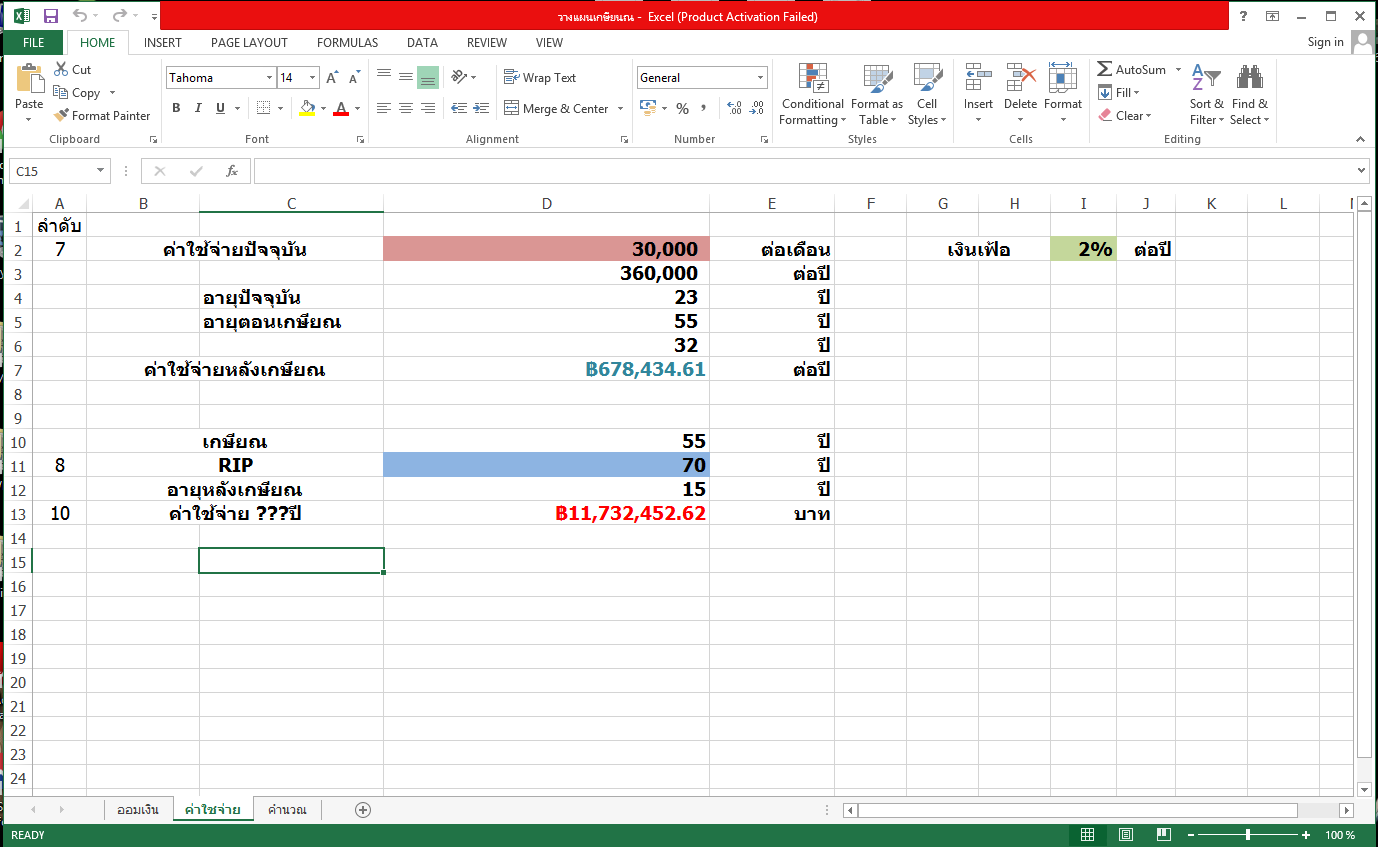

7.เป็นค่าใช้จ่ายแต่ละเดือนที่คาดว่าจะใช้เมื่ออายุ 60 ของผมอยู่เดือนที่ละ30,000 บาท คงพอสำหรับค่ากิน ค่าเที่ยว ค่าใช้จ่ายในชีวิตประจำวันแบบสบายๆสำหรับผมนะครับ แต่อย่าลืมว่าเรายังไม่ได้ คิดเรื่องของอัตราเงินเฟ้อ เมื่อก่อนแม่ผมกินก๋วยเตี๋ยวชามละ 1 สลึง ปัจจุบัน ชามละ35บาท แล้วครับ ดังนั้นจึงคำนวณเงินเฟ้อไปที่ 2-3% นะครับ ของผมใช้2 % จะเห็นว่าจากเงินที่ผมต้องเตรียมไว้ 360,000 ต่อปี โดดไปเป็น 670,000 เลยครับเงินเฟ้อนะกลัวขนาดไหน

8.อายุที่คิดว่าจะตายนะครับ ของผมซัก 70แล้วกัน แต่บางทีก็อาจจะไม่ตายก็ได้ 555

9.ผมต้องอยู่ต่อหลังจากเกษียณ ไปอีก15 ปีนะครับ คำนวณเป็นเงินผมต้องเตรียมเงินไว้ถึง ฿11,732,452.62 บาท

จากการคำนวณข้างต้นผมเตรียมเงินไว้พอแล้วถ้าทุกอย่างเป็นไปตามที่ผมกำหนดนะครับ แต่อย่าลืมว่าเราไม่สามารถกำหนดผมตอบแทนที่ตายตัวได้

อยากได้ผมตอบแทนปีละ10% ก็ต้องยอมรับความเสี่ยงครับ หรือบางทีผมอายุ 70 แต่ยังไม่ยอมตายซักที เงินที่เตรียมไว้ก็อาจจะไม่พอ ดังนั้นเราควรเตรียมเงินเผื่อไว้หน่อยก็ดีครับ อนาคตอะไรๆก็ไม่แน่นอน

สุดท้ายหวังว่ากระทู้ผมคงมีประโยชน์ไม่บ้างก็น้อยนะครับ อยากให้ทุกคนเตรียมตัวไว้ครับ รัฐบาลช่วยอะไรเอามากไม่ได้หรอกครับ บ้านเราไม่จ่ายภาษีหนักเมื่อ สหรัฐแต่สหรัฐทุกวันนี้ยังมีปัญหาเลยครับ เพราะฉะนั้นอย่าไปหวังอะไรมากเลยครับจากสวัสดิการจากรัฐไม่รู้ได้เดือนละครับแล้ว 700 รึเปล่า

คงไม่พอกินอยู่ดีครับ รีบเตรียมตัวไว้แต่เนิ่นดีกว่าครับ

ปล. สูตรนี่ยังสามารถเอาไปประยุกต์วางแผนอย่างอื่นได้นะครับ เช่น วางแผนเตรียมเงินดาวน์บ้าน รถ วางแผนเพื่อการศึกษาบุตร

EXCEL เพื่อการวางแผนในการเกษียณ

เป็นสูตร EXCEl ง่ายๆนะครับ ที่ผมและพวกเพื่อนๆ FINANCE CMU 52 ทำขึ้นเพื่อสอนน้องในคณะ เกี่ยวกับการวางแผนการเงินส่วนบุคคลและการลงทุนนะครับ

อยากจะบอกว่ายุคปัจจุบันการวางแผนเพื่อนการเกษียณเป็นสิ่งที่จำเป็นมาก การเกษียณหลายคนอาจจะมองว่าเป็นเรื่องไกลตัวนะครับ พึ่งอายุ25 เองเดี๋ยวค่อยเก็บเงินก็ได้ ทำงานๆๆๆๆๆผ่านไปแป็บเดียว อายุ40แล้วยังไม่ได้เริ่มเลย การเก็บเงินยิ่งเก็บเร็วยิ่งสบายนะครับ (ท่านสามารถใช้excel นี่คำนวณให้เห็นได้เลย) ถ้าลองพิจารณาดีๆก็จะเห็นว่าเมื่อถึงจุดๆหนึ่งเราไม่สามารถมีรายได้จากการทำงานแบบ ACTIVE INCOME แล้วเราจะเอาเงินที่ไหนจะมากินเข้าจ่ายค่าน้ำค่าไฟ ค่าเดินทาง ค่าเที่ยว หรือเอาไปเลี้ยงดูลูกหลานได้ครับ อยากจะบอกว่าสังคมปัจจุบันนี้ค่อนข้างน่าสงสารนะครับมีข่าวให้เห็นทุกวัน คนชราไม่มีเงินแแถมลูกหลานก็ไม่ดูแล ที่ผมพูดอาจจะเรื่องโหดร้ายนะครับ ถ้าหากเราแก่ตัวไปแล้วเราไม่มีเงินก็ไม่มีลูกหลานที่ไหนจะมาสนใจหรอกครับ ปัจจุบันนี้การแต่งงานแล้วมีลูกเพื่อหวังให้ลูกเลี้ยงนี่เป็นเรื่องยากมาก ลองดูตัวท่านเองก็ได้ครับ ผมเชื่อว่าแค่เลี้ยงตัวเองก็เป็นเรื่องยากแล้วครับ ผมแค่อยากชี้เห็นความสำคัญของการลงทุนและการวางแผนเฉยๆครับ มาเข้าเรื่องกันดีกว่า

LINK โหลด EXCEL นะครับ

https://www.mediafire.com/?79axo44timwe3po

ต่อไปผมจะอธิบายวิธีการใช้โดยใช้การวางแผนการเกษียณของผมเป็นตัวอย่างนะครับ

ดูตามลำดับไปนะครับ

1.เงินตั้งต้นนับเอาจากปัจจุบัน นับเป็นเงินสด หุ้น กองทุน อะไรก็ตามที่สามารถนำไปลงทุนให้เกิดผลตอบแทนนะครับ ของผมเริ่มที่ 100,000 บาท

2.เงินออม ท่านคิดว่าสามารถออม ได้เดือนละกี่บาท

พูดถึงเงินออมผมว่า การออมที่ดีที่สุดคือเมื่อได้เงินเดือนมาแล้วท่านหักเงินให้ไว้ก่อนเลย แล้วค่อยนำเงินที่เหลือไปใช้ ของผลเดือนละ 5000นะครับ

3.อายุปัจจุบัน

4.อายุที่คาดว่าจะเกษียณ ไม่ควรเกิน60นะครับ ของผม 55 เกษียณเร็วหน่อย

5.อัตราผลตอบแทนที่คาดว่าจะได้จากการเอาไปลงทุน ของผลที่ 10 % มาจากหุ้นซะส่วนใหญ่นะครับ

ผลตอบแทน จากเงินฝากประจำ 3 % หุ้นกู้พันธบัตร อาจจะถึง 7% หุ้นที่ไม่มีตายตัวนะครับแล้วแต่ละคนเลยครับ และอื่นๆอีกมากมาย

วิธีการลงทุนที่ดีที่สุดคือการกระจายความเสี่ยง ลงทุนหลายๆแบบนะครับ

6. เมื่อใส่ตัวแปรครบแล้วเราก็จะได้เงินเมื่อเราอายุถึงวัยเกษียนเรานะครับ ของผมได้ ฿14,179,643.72 ครับ (รวยๆ)

ยังไม่จบนะครับ แล้วเราจะรู้ได้อย่างไรว่าเมื่อเราเตรียมเงินไว้เท่านี้จะเพียงพอสำหรับเราเกษียณของเราแล้วหรือยัง ไปดูต่อที่ SHEET ค่าใช้จ่ายนะครับ

7.เป็นค่าใช้จ่ายแต่ละเดือนที่คาดว่าจะใช้เมื่ออายุ 60 ของผมอยู่เดือนที่ละ30,000 บาท คงพอสำหรับค่ากิน ค่าเที่ยว ค่าใช้จ่ายในชีวิตประจำวันแบบสบายๆสำหรับผมนะครับ แต่อย่าลืมว่าเรายังไม่ได้ คิดเรื่องของอัตราเงินเฟ้อ เมื่อก่อนแม่ผมกินก๋วยเตี๋ยวชามละ 1 สลึง ปัจจุบัน ชามละ35บาท แล้วครับ ดังนั้นจึงคำนวณเงินเฟ้อไปที่ 2-3% นะครับ ของผมใช้2 % จะเห็นว่าจากเงินที่ผมต้องเตรียมไว้ 360,000 ต่อปี โดดไปเป็น 670,000 เลยครับเงินเฟ้อนะกลัวขนาดไหน

8.อายุที่คิดว่าจะตายนะครับ ของผมซัก 70แล้วกัน แต่บางทีก็อาจจะไม่ตายก็ได้ 555

9.ผมต้องอยู่ต่อหลังจากเกษียณ ไปอีก15 ปีนะครับ คำนวณเป็นเงินผมต้องเตรียมเงินไว้ถึง ฿11,732,452.62 บาท

จากการคำนวณข้างต้นผมเตรียมเงินไว้พอแล้วถ้าทุกอย่างเป็นไปตามที่ผมกำหนดนะครับ แต่อย่าลืมว่าเราไม่สามารถกำหนดผมตอบแทนที่ตายตัวได้

อยากได้ผมตอบแทนปีละ10% ก็ต้องยอมรับความเสี่ยงครับ หรือบางทีผมอายุ 70 แต่ยังไม่ยอมตายซักที เงินที่เตรียมไว้ก็อาจจะไม่พอ ดังนั้นเราควรเตรียมเงินเผื่อไว้หน่อยก็ดีครับ อนาคตอะไรๆก็ไม่แน่นอน

สุดท้ายหวังว่ากระทู้ผมคงมีประโยชน์ไม่บ้างก็น้อยนะครับ อยากให้ทุกคนเตรียมตัวไว้ครับ รัฐบาลช่วยอะไรเอามากไม่ได้หรอกครับ บ้านเราไม่จ่ายภาษีหนักเมื่อ สหรัฐแต่สหรัฐทุกวันนี้ยังมีปัญหาเลยครับ เพราะฉะนั้นอย่าไปหวังอะไรมากเลยครับจากสวัสดิการจากรัฐไม่รู้ได้เดือนละครับแล้ว 700 รึเปล่า

คงไม่พอกินอยู่ดีครับ รีบเตรียมตัวไว้แต่เนิ่นดีกว่าครับ

ปล. สูตรนี่ยังสามารถเอาไปประยุกต์วางแผนอย่างอื่นได้นะครับ เช่น วางแผนเตรียมเงินดาวน์บ้าน รถ วางแผนเพื่อการศึกษาบุตร