เนื่องจากช่วงนี้มีกระแสเรื่องเงินเกษียณต้องมี 1 ล้านบ้างหละ 2 ล้านบ้างหละ หรือ 4 ล้านบ้างหละ จขกท จึงได้เกิดความสงสัยว่าแล้วคนที่ออกมาบอกคนอื่นว่าต้องมีเท่านั้นเท่านี้เขาคำนวณยังไง เขารู้ได้ยังไงว่าแต่ละคนใช้ชีวิตรูปแบบไหนและจะตายอายุเท่าไหร่ถึงออกมาบอกได้ว่าต้องมีเท่านั้นเท่านี้

จั่วหัวได้แรง แต่ความจริงคือหวังดีนะ เรื่องนี้คนไทยยังขาดความรู้ทางด้าน excel เอ้ย… ด้านการเงินอยู่มาก ซึ่งในต่างประเทศเค้ามีการพูดถึงเพื่อให้เตรียมตัวกันมากกว่าบ้านเราเยอะเลย เอาแบบไม่สปอยเลยนะลงมาดูกันว่าตัวเองจะต้องเก็บเงินเท่าไหร่ดี ยาวหน่อยนะ อ่านเหอะจะได้ตระหนักเรื่องการเก็บเงินกันบ้าง อย่าให้เป็นภาระลูกหลานเลย

ขอถามก่อนเลย

1. คิดว่าจะเลิกทำงานหารายได้ตอนอายุเท่าไหร่? ใช่.. ผมกำลังถามว่าคุณจะเกษียณตอนอายุเท่าๆไหร่?

2. แล้วตอนเกษียณจะใช้ชีวิตที่ไหน ยังไง ค่าใช้จ่ายต่อเดือนขั้นต่ำที่เอาไว้ดูแลตัวเองน่าจะซักเท่าไหร่?…ไม่เอารอลูกหลานเลี้ยง และก็ไม่ต้องเผื่อเลี้ยงดูใครแล้วนะ เอาแค่ตัวเองอยู่ได้เดือนละกี่บาท

3. คิดว่าจะมีชีวิตอยู่ไปอีกกี่ปีหลังจากเกษียณ?

4. แล้วตอนนี้อายุเท่าไหร่…เหลือเวลาเก็บเงินจากวันนี้จนถึงวันเกษียณอีกกี่ปี?

ตัวอย่าง แบบคนทั่วไปนะ ไม่นับเกษียณเร็ว เกษียณรวย

1. อยากเกษียณตอนอายุ 60

2. เกษียณแล้วอยากกลับไปใช้ชีวิตที่บ้านต่างจังหวัดกินอยู่อย่างไม่ฝืดเคืองประมาณ 15,000 บาท ต่อเดือน ใครอยากมากกว่านี้ก็ลองดู ตัวอย่างนี้จะลองคำนวณ 15,000 เพราะคนประเทศเราก็รายได้ไม่เยอะเนอะคนทั่วไปน่าจะพอเอื้อมถึงพอที่จะใช้ชีวิตหลังเกษียณได้แบบไม่ลำบาก

3. คิดว่าจะมีชีวิตไปถึงซักอายุ 85 (เดี๋ยวนี้การแพทย์ดีเนอะ แล้วเราก็รักษาสุขภาพกันมากขึ้น)

4. ตอนนี้(สมมติ) อายุ 30 ทำงานได้ซักระยะนึงเริ่มตระหนักในการวางแผนอนาคตละ

ให้เวลาเขียนมันออกมาก่อน… เสร็จแล้วค่อยเลื่อนลงมาดูวิธีการคำนวณนะ

..

..

..

มาดูขั้นตอนการคำนวณกัน

### 1. ต้องมีเท่าไหร่ ###

มาดูกันก่อนว่าแล้วตอนอายุ 60 จะต้องมีเงินเตรียมพร้อมไว้เท่าไหร่เพื่อเอาไว้ใช้ไปจนเงินก้อนนี้หมดที่อายุ 85

จากตัวอย่างเราบอกว่าตอนเกษียณเราจะใช้เงิน 15,000 บาท/เดือน ไปอีก 300 เดือน(25ปีx12เดือน) เพราะฉะนั้นถ้าตีง่ายสุดเลยนะจำนวนเงินที่ต้องมีคือ 4,5000,000 บาท(สี่ล้านห้าแสนบาท) จ้าาาา ยังๆๆๆ ยังไม่ใช่ตัวเลขนี้หรอก

เริ่มขยับเงินเดือนลงกันแล้วหละสิ... แล้วแน่ใจว่าพอใช้นะ?

อะๆๆลองขยับลงให้ดูก็ได้ ถ้าปรับเงินเดือนตัวเองลงเหลือ 10,000 บาท/เดือนจะต้องเก็บเงินให้ได้ทั้งสิ้น 3,000,000 บาท(สามล้านบาท)

ถึงตอนนี้ใครจะลดอายุตัวเองลงไหม... ลองไปคำนวณเองนะ เอาเป็นว่า จขกท ตั้งเป้าจะมีชีวิตไปถึง 85 ปี

#### 2. รู้เรื่องเงินเฟ้อ ###

เงินของพวกเราถ้าทิ้งไว้เฉยๆ 1 ปีมันจะลดมูลค่าตัวเองลงไปเรื่อยๆ ตัวอย่างที่ส่วนใหญ่มักเอามาเทียบให้เห็นง่ายๆก็คือ ประมาณ 20 ปีที่แล้วก๋วยเตี๋ยวชามละ 5-10 บาท มาถึงตอนนี้ขึ้นมาเป็น 30-40 บาท นี่แหละเรื่องเงินเฟ้อที่ใกล้ตัวมาก ลองมองไปที่สินค้าชนิดอื่นรอบตัวนับวันก็ยิ่งแพงขึ้นหมด จริงมั้ย? ดังนั้นขอตีไปเลยนะสมมติให้เงินเฟ้อปีละ 3% ทิ้งไว้ให้คิดนะ... เราคิดว่า 3% มันสะท้อนความจริง หรือจริงๆควรมากกว่านั้น

กลับมาที่เงิน 4.5 ล้าน คิดว่าถ้ารวมเงินเฟ้อในแต่ละปีเข้าไปเงินก้อนนี้มันจะต้องอยู่ที่ประมาณเท่าไหร่ คำนวณยังไงดี?

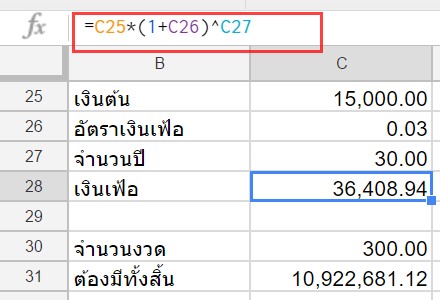

สูตรการคำนวน เงิน 15,000 บาทวันนี้จะต้องเป็นกี่บาทในอีก 30 ปีเพื่อคงอำนาจการใช้จ่ายได้เท่าเดิม อธิบายอีกนิดนึง สมมติว่าวันนี้เราซื้อของเข้าบ้านเดือนละ 15,000 บาท ถ้าคำนวณกับเงินเฟ้อแปลว่าอีก 30 ปีเราต้องมีเงินเท่าไหร่ถึงจะซื้อของได้จำนวนเท่าเดิม

สูตร

เงินต้น x (1+เงินเฟ้อ)^จำนวนปี

= 15,000 x (1+0.03)^30

= 36,408.94

เท่านี้แหละครับ ในอีก 30 ปีข้างหน้า ต้องมีเดือนละ 36,408.94 บาท จึงจะคงอำนาจใช้จ่ายได้เท่า 15,000 บาทในวันนี้

ก็แปลว่าตอนอายุ 60 เราต้องมีเงินทั้งหมด 36,408.94บาท x 300เดือน คิดเป็นเงินทั้งหมด 10,922,681.12 บาท ตีกลมๆเนอะ 11 ล้านบาท

ใครทำ excel เป็นก็ได้มาละ 1 สูตร

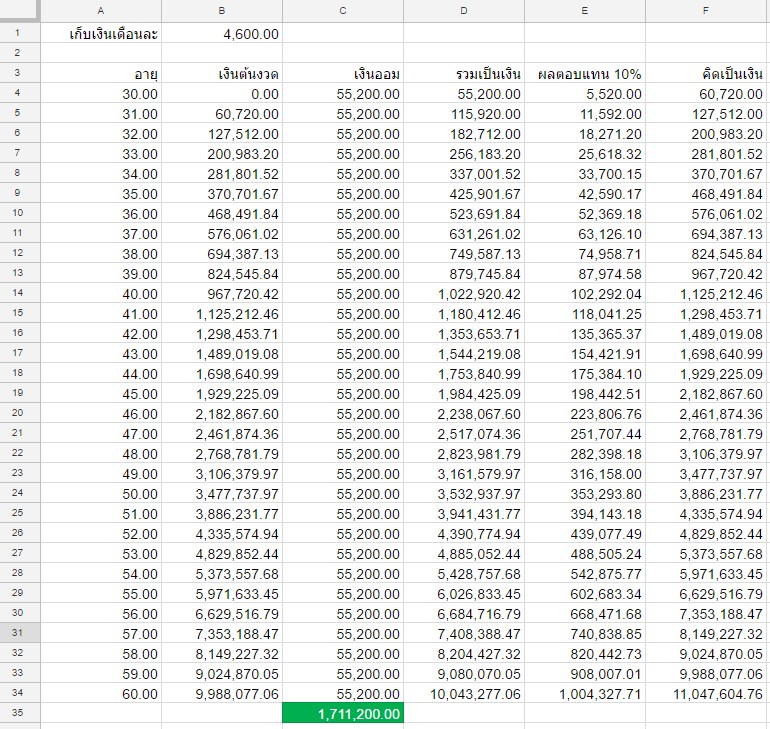

จริงๆก็หมดจุดประสงค์ของกระทู้นี้ละครับใครวางแผนเท่าไหร่ก็ลองไปคำนวณดู แต่อยากเพิ่มเติมความเข้าใจว่าถ้าดูแบบนี้เราคิดว่าคงเป็นไปไม่ได้แน่นอนที่จะเก็บเงิน 11 ล้านไหว แล้วเขาทำกันยังไงนะ?... คำตอบก็คือลงทุนครับ ง่ายที่สุดก็กองทุนรวมนี่แหละ ผลของการลงทุนจะช่วยผ่อนแรงให้เราไม่ต้องเก็บเงินเองทั้งหมด 11 ล้าน บางทีเราอาจจะเก็บเงินต้นแค่ 2 ล้านแล้วเราลงทุนไป 30 ปีทบต้นไปเรื่อยๆมันก็ถึง 11 ล้านได้ ไม่เชื่อใช่ไหมหละ เดี๋ยวทำให้ดูนะ...

#### 3. วางแผนลงทุน ###

สมมติว่าเราเอาเงินจำนวนนี้ไปลงกองงทุนรวมหุ้นซึ่งคาดหวังผลตอบแทนเฉลี่ยที่ 10% ต่อปี ซึ่งปีไหนอาจจะได้มากกว่า 10% และบางปีก็อาจจะได้น้อยกว่า 10% แต่ในระยะยาวเฉลี่ยออกมาแล้วคาดหวังที่ 10% ต่อปี

เห็นรึเปล่าว่าลองเก็บเดือนละ 4,600 บาท ไปลงกอง index fund ธรรมดาก็ได้ คาดหวังผลตอบแทนเฉลี่ย 10% ต่อปี สามารถจบที่ 11 ล้านโดยเราลงเงินต้นไปเพียง 1.7 ล้าน เริ่มเห็นความเป็นไปได้มั้ยครับ? ทีนี้ใครมีกำลังที่จะออมเพิ่มอีกก็ใส่เงินต้นเข้าไปเพิ่ม ใครหากองทุนดีดีให้ผลลตอบแทนที่เยอะกว่าก็ลองเอาเงินไปวาง จะซื้อกองเดียว 4,600 บาทต่อเดือน หรือจะกระจายเงินไป 2-3 กองทุนก็แล้วแต่วางแผนดูนะมันก็จะช่วยเพิ่มโอกาสให้เราจบ 11 ล้านได้ไวขึ้น

ถ้าใครอ่านจบอย่าลืมไปวางแผนเกษียณกันต่อนะ จริงๆแล้วมันก็ต้องมีแผนปิดความเสี่ยงอื่นๆอีกไม่ว่าจะเป็นเรื่องการทำประกันที่บางคนยังร้องยี้นึกว่าเป็นการเอาเงินไปให้คนขายประกันฟรีๆ แต่ความจริงแล้วประกันนี่คือกุญแจสำคัญเลยในการวางแผนการเงิน เพราะเวลาคุณเกิดอะไรไม่คาดฝันขึ้นมา ถ้าไม่ทำประกันไว้นะ เชื่อไหมที่เก็บมาหลายปีอาจจะหายไปในพริบตาเลยนะ หรือแม้กระทั่งเรื่องการทำบัญชีรายรับรายจ่าย เพื่อเอามาดูว่าเราสามารถลงทุนได้ตามแผนไหมอีกที่อยากให้ทุกคนเริ่มทำกัน อ้อ..ส่วนเครื่องผ่อนแรงของทุกคนก็มีอีกนะ เช่นข้าราชการก็มี กบข คนทำงานเอกชนก็มีกองทุนสำรองเลี้ยงชีพ LTF/RML ที่ออมไปแล้วอีกด้วย ก็สามารถเอามาหักลบกับ 11 ล้านออกไปได้ ทำให้เหลือเป้าหมายที่จะออมจริงๆลดลงมาได้อีกด้วย

ถ้าถามว่าแล้วจะรู้เรื่องราวทั้งหมดนี้ได้ยังไง แนะนำเว็บนี้เลยครับ

http://www.a-academy.net/start-here/

มีทุกเรื่องเกี่ยวกับการวางแผนการเงินของเราหมดแล้ว แถมสอนเรื่องลงทุนทั้งกองทุนทั้งหุ้นเลยด้วยครบจริงๆนะ ดูเถอะ ดูแล้วจะได้วางแผนตัวเองถูก เนอะ ขอบคุณคุณเอ a-academy ด้วยนะครับที่อุตส่าห์ทำเนื้อหาดีดี แถมฟรีทั้งหมดนะ เพื่อเป็นวิทยาทานแก่คนไทยจริงๆ ไม่มีใครรู้หรอกว่าเราต้องมีเท่าไหร่ตอนเกษียณหรอกทุกคนต้องคำนวณเองวางแผนเองครับ เผลอๆบางคนรายรับเยอะอยู่แล้วแค่วางแผนดีดีเกษียณได้ไวขึ้นไปอีกใครจะไปรู้ ^^

คนไทยเข้าใจเรื่องวางแผนเกษียณน้อยมาก เชื่อหรือเปล่าไม่ว่า 2 หรือ 4 ล้านก็ไม่พอเกษียณ

จั่วหัวได้แรง แต่ความจริงคือหวังดีนะ เรื่องนี้คนไทยยังขาดความรู้ทางด้าน excel เอ้ย… ด้านการเงินอยู่มาก ซึ่งในต่างประเทศเค้ามีการพูดถึงเพื่อให้เตรียมตัวกันมากกว่าบ้านเราเยอะเลย เอาแบบไม่สปอยเลยนะลงมาดูกันว่าตัวเองจะต้องเก็บเงินเท่าไหร่ดี ยาวหน่อยนะ อ่านเหอะจะได้ตระหนักเรื่องการเก็บเงินกันบ้าง อย่าให้เป็นภาระลูกหลานเลย

ขอถามก่อนเลย

1. คิดว่าจะเลิกทำงานหารายได้ตอนอายุเท่าไหร่? ใช่.. ผมกำลังถามว่าคุณจะเกษียณตอนอายุเท่าๆไหร่?

2. แล้วตอนเกษียณจะใช้ชีวิตที่ไหน ยังไง ค่าใช้จ่ายต่อเดือนขั้นต่ำที่เอาไว้ดูแลตัวเองน่าจะซักเท่าไหร่?…ไม่เอารอลูกหลานเลี้ยง และก็ไม่ต้องเผื่อเลี้ยงดูใครแล้วนะ เอาแค่ตัวเองอยู่ได้เดือนละกี่บาท

3. คิดว่าจะมีชีวิตอยู่ไปอีกกี่ปีหลังจากเกษียณ?

4. แล้วตอนนี้อายุเท่าไหร่…เหลือเวลาเก็บเงินจากวันนี้จนถึงวันเกษียณอีกกี่ปี?

ตัวอย่าง แบบคนทั่วไปนะ ไม่นับเกษียณเร็ว เกษียณรวย

1. อยากเกษียณตอนอายุ 60

2. เกษียณแล้วอยากกลับไปใช้ชีวิตที่บ้านต่างจังหวัดกินอยู่อย่างไม่ฝืดเคืองประมาณ 15,000 บาท ต่อเดือน ใครอยากมากกว่านี้ก็ลองดู ตัวอย่างนี้จะลองคำนวณ 15,000 เพราะคนประเทศเราก็รายได้ไม่เยอะเนอะคนทั่วไปน่าจะพอเอื้อมถึงพอที่จะใช้ชีวิตหลังเกษียณได้แบบไม่ลำบาก

3. คิดว่าจะมีชีวิตไปถึงซักอายุ 85 (เดี๋ยวนี้การแพทย์ดีเนอะ แล้วเราก็รักษาสุขภาพกันมากขึ้น)

4. ตอนนี้(สมมติ) อายุ 30 ทำงานได้ซักระยะนึงเริ่มตระหนักในการวางแผนอนาคตละ

ให้เวลาเขียนมันออกมาก่อน… เสร็จแล้วค่อยเลื่อนลงมาดูวิธีการคำนวณนะ

..

..

..

มาดูขั้นตอนการคำนวณกัน

### 1. ต้องมีเท่าไหร่ ###

มาดูกันก่อนว่าแล้วตอนอายุ 60 จะต้องมีเงินเตรียมพร้อมไว้เท่าไหร่เพื่อเอาไว้ใช้ไปจนเงินก้อนนี้หมดที่อายุ 85

จากตัวอย่างเราบอกว่าตอนเกษียณเราจะใช้เงิน 15,000 บาท/เดือน ไปอีก 300 เดือน(25ปีx12เดือน) เพราะฉะนั้นถ้าตีง่ายสุดเลยนะจำนวนเงินที่ต้องมีคือ 4,5000,000 บาท(สี่ล้านห้าแสนบาท) จ้าาาา ยังๆๆๆ ยังไม่ใช่ตัวเลขนี้หรอก

เริ่มขยับเงินเดือนลงกันแล้วหละสิ... แล้วแน่ใจว่าพอใช้นะ?

อะๆๆลองขยับลงให้ดูก็ได้ ถ้าปรับเงินเดือนตัวเองลงเหลือ 10,000 บาท/เดือนจะต้องเก็บเงินให้ได้ทั้งสิ้น 3,000,000 บาท(สามล้านบาท)

ถึงตอนนี้ใครจะลดอายุตัวเองลงไหม... ลองไปคำนวณเองนะ เอาเป็นว่า จขกท ตั้งเป้าจะมีชีวิตไปถึง 85 ปี

#### 2. รู้เรื่องเงินเฟ้อ ###

เงินของพวกเราถ้าทิ้งไว้เฉยๆ 1 ปีมันจะลดมูลค่าตัวเองลงไปเรื่อยๆ ตัวอย่างที่ส่วนใหญ่มักเอามาเทียบให้เห็นง่ายๆก็คือ ประมาณ 20 ปีที่แล้วก๋วยเตี๋ยวชามละ 5-10 บาท มาถึงตอนนี้ขึ้นมาเป็น 30-40 บาท นี่แหละเรื่องเงินเฟ้อที่ใกล้ตัวมาก ลองมองไปที่สินค้าชนิดอื่นรอบตัวนับวันก็ยิ่งแพงขึ้นหมด จริงมั้ย? ดังนั้นขอตีไปเลยนะสมมติให้เงินเฟ้อปีละ 3% ทิ้งไว้ให้คิดนะ... เราคิดว่า 3% มันสะท้อนความจริง หรือจริงๆควรมากกว่านั้น

กลับมาที่เงิน 4.5 ล้าน คิดว่าถ้ารวมเงินเฟ้อในแต่ละปีเข้าไปเงินก้อนนี้มันจะต้องอยู่ที่ประมาณเท่าไหร่ คำนวณยังไงดี?

สูตรการคำนวน เงิน 15,000 บาทวันนี้จะต้องเป็นกี่บาทในอีก 30 ปีเพื่อคงอำนาจการใช้จ่ายได้เท่าเดิม อธิบายอีกนิดนึง สมมติว่าวันนี้เราซื้อของเข้าบ้านเดือนละ 15,000 บาท ถ้าคำนวณกับเงินเฟ้อแปลว่าอีก 30 ปีเราต้องมีเงินเท่าไหร่ถึงจะซื้อของได้จำนวนเท่าเดิม

สูตร

เงินต้น x (1+เงินเฟ้อ)^จำนวนปี

= 15,000 x (1+0.03)^30

= 36,408.94

เท่านี้แหละครับ ในอีก 30 ปีข้างหน้า ต้องมีเดือนละ 36,408.94 บาท จึงจะคงอำนาจใช้จ่ายได้เท่า 15,000 บาทในวันนี้

ก็แปลว่าตอนอายุ 60 เราต้องมีเงินทั้งหมด 36,408.94บาท x 300เดือน คิดเป็นเงินทั้งหมด 10,922,681.12 บาท ตีกลมๆเนอะ 11 ล้านบาท

ใครทำ excel เป็นก็ได้มาละ 1 สูตร

จริงๆก็หมดจุดประสงค์ของกระทู้นี้ละครับใครวางแผนเท่าไหร่ก็ลองไปคำนวณดู แต่อยากเพิ่มเติมความเข้าใจว่าถ้าดูแบบนี้เราคิดว่าคงเป็นไปไม่ได้แน่นอนที่จะเก็บเงิน 11 ล้านไหว แล้วเขาทำกันยังไงนะ?... คำตอบก็คือลงทุนครับ ง่ายที่สุดก็กองทุนรวมนี่แหละ ผลของการลงทุนจะช่วยผ่อนแรงให้เราไม่ต้องเก็บเงินเองทั้งหมด 11 ล้าน บางทีเราอาจจะเก็บเงินต้นแค่ 2 ล้านแล้วเราลงทุนไป 30 ปีทบต้นไปเรื่อยๆมันก็ถึง 11 ล้านได้ ไม่เชื่อใช่ไหมหละ เดี๋ยวทำให้ดูนะ...

#### 3. วางแผนลงทุน ###

สมมติว่าเราเอาเงินจำนวนนี้ไปลงกองงทุนรวมหุ้นซึ่งคาดหวังผลตอบแทนเฉลี่ยที่ 10% ต่อปี ซึ่งปีไหนอาจจะได้มากกว่า 10% และบางปีก็อาจจะได้น้อยกว่า 10% แต่ในระยะยาวเฉลี่ยออกมาแล้วคาดหวังที่ 10% ต่อปี

เห็นรึเปล่าว่าลองเก็บเดือนละ 4,600 บาท ไปลงกอง index fund ธรรมดาก็ได้ คาดหวังผลตอบแทนเฉลี่ย 10% ต่อปี สามารถจบที่ 11 ล้านโดยเราลงเงินต้นไปเพียง 1.7 ล้าน เริ่มเห็นความเป็นไปได้มั้ยครับ? ทีนี้ใครมีกำลังที่จะออมเพิ่มอีกก็ใส่เงินต้นเข้าไปเพิ่ม ใครหากองทุนดีดีให้ผลลตอบแทนที่เยอะกว่าก็ลองเอาเงินไปวาง จะซื้อกองเดียว 4,600 บาทต่อเดือน หรือจะกระจายเงินไป 2-3 กองทุนก็แล้วแต่วางแผนดูนะมันก็จะช่วยเพิ่มโอกาสให้เราจบ 11 ล้านได้ไวขึ้น

ถ้าใครอ่านจบอย่าลืมไปวางแผนเกษียณกันต่อนะ จริงๆแล้วมันก็ต้องมีแผนปิดความเสี่ยงอื่นๆอีกไม่ว่าจะเป็นเรื่องการทำประกันที่บางคนยังร้องยี้นึกว่าเป็นการเอาเงินไปให้คนขายประกันฟรีๆ แต่ความจริงแล้วประกันนี่คือกุญแจสำคัญเลยในการวางแผนการเงิน เพราะเวลาคุณเกิดอะไรไม่คาดฝันขึ้นมา ถ้าไม่ทำประกันไว้นะ เชื่อไหมที่เก็บมาหลายปีอาจจะหายไปในพริบตาเลยนะ หรือแม้กระทั่งเรื่องการทำบัญชีรายรับรายจ่าย เพื่อเอามาดูว่าเราสามารถลงทุนได้ตามแผนไหมอีกที่อยากให้ทุกคนเริ่มทำกัน อ้อ..ส่วนเครื่องผ่อนแรงของทุกคนก็มีอีกนะ เช่นข้าราชการก็มี กบข คนทำงานเอกชนก็มีกองทุนสำรองเลี้ยงชีพ LTF/RML ที่ออมไปแล้วอีกด้วย ก็สามารถเอามาหักลบกับ 11 ล้านออกไปได้ ทำให้เหลือเป้าหมายที่จะออมจริงๆลดลงมาได้อีกด้วย

ถ้าถามว่าแล้วจะรู้เรื่องราวทั้งหมดนี้ได้ยังไง แนะนำเว็บนี้เลยครับ http://www.a-academy.net/start-here/

มีทุกเรื่องเกี่ยวกับการวางแผนการเงินของเราหมดแล้ว แถมสอนเรื่องลงทุนทั้งกองทุนทั้งหุ้นเลยด้วยครบจริงๆนะ ดูเถอะ ดูแล้วจะได้วางแผนตัวเองถูก เนอะ ขอบคุณคุณเอ a-academy ด้วยนะครับที่อุตส่าห์ทำเนื้อหาดีดี แถมฟรีทั้งหมดนะ เพื่อเป็นวิทยาทานแก่คนไทยจริงๆ ไม่มีใครรู้หรอกว่าเราต้องมีเท่าไหร่ตอนเกษียณหรอกทุกคนต้องคำนวณเองวางแผนเองครับ เผลอๆบางคนรายรับเยอะอยู่แล้วแค่วางแผนดีดีเกษียณได้ไวขึ้นไปอีกใครจะไปรู้ ^^