“เมืองเทย เทยประกัน อลั้นลา(เหมาจ่าย) หล่อนมิใช่เดอะเฟส เอ จาม เอ F อะไรดี อ้าซ่า อลั้นลา Co-pay รอเดิน final walk เจ้าค่ะ”

อย่าเพิ่งโมโหโกรธาว่าโรคร้ายแรงยังไม่ได้ออกตอนอวสาน ถูกงดการออกอากาศเปลี่ยนผังเอาประกันเด็กขึ้นมาก่อน ก็ตอนนี้มันเป็นประเด็นร้อนจริง ๆ เจ้าค่ะ ในกล่องกันมาแม่มณีตอบแทบไม่ทัน ขอยกมาคุยกันก่อนให้แม่ ๆ พ่อ ๆ รีบศึกษา เพราะว่าเด็กป่วยง่ายจะตายชัก รอนานนักป่วยก่อนทำประกันพอดี

ตลาดประกันเด็กอายุ 0 - 5 ขวบ เป็นตลาดปราบเซียน ยักษ์ใหญ่ยังวิ่งหนีหางจุกตูด อัตราการเคลมชะลูดสูงสุดยอดไม้ ปี ๆ นึงเคลมกันไปเกินกว่าเบี้ยประกันที่จ่ายซะเป็นส่วนใหญ่ เพราะเด็กป่วยง่าย บอกอาการก็ไม่ค่อยจะได้ เอะอะอะไรก็นอนโรงพยาบาล บริษัทประกันต้องงัดสารพัน กิมมิคหนีการขาดทุนกันจ้าละหวั่น เกิดเป็นสีสันของวงการประกัน บริษัทนั้นเพิ่มเบี้ยหรือเปลี่ยนแบบ ตัวแทนอีกบริษัทก็รุมโจมตี แป๊บ ๆ รู้ตัวอีกที อ้าว บริษัทกรูก็เพิ่มเบี้ย เปลี่ยนแบบตาม ทำออกมาเหมือนที่กรูด่าเค้าไว้เด๊ะเลย วันนี้แม่มณีนำมาให้เห็นกันทั้งหมด 6 ค่ายประกัน เอ จาม เอ, เทยประกัน, เมืองเทย, อลั้นลา กรุงเก่า, กรุงเทย อ้าซ่า, และ F อะไรดี ถามว่ามีนอกจากนี้มั้ย มันก็มี แต่ว่าแม่มณีก็เลือกที่แม่มณีเห็นว่าน่าสนใจ ยกมาทุกบริษัทนั้นไซร้ มันจะยาวมากไปจนต้องออกเป็นหนังสือขายนะเจ้าคะ

ประกันเด็กนั้นเป็นแบบประกันที่แต่ละบริษัทมีความแตกต่าง สร้างสรรค์บ้างไม่สร้างสรรค์บ้าง ฉีกกันไปทั้งแบบทั้งเบี้ย ในบทนี้จะเป็นการกำจัดจุดอ่อน คือคัดออกเฉพาะแบบที่ไม่น่าสนใจ เหลือไว้เพียงเจ้าที่แม่มณีเห็นว่าน่ารื่นรมย์ บทต่อไปค่อยมาเลือกทางเลือกที่เหมาะสมสำหรับแต่ละระดับงบประมาณอีกทีนะเจ้าคะ อัฐมาก ทางเลือกย่อมหลากหลาย ซื้อสองบริษัทไซร้ อาจได้ผลประโยชน์ซู่ซ่ากว่าก็เป็นได้

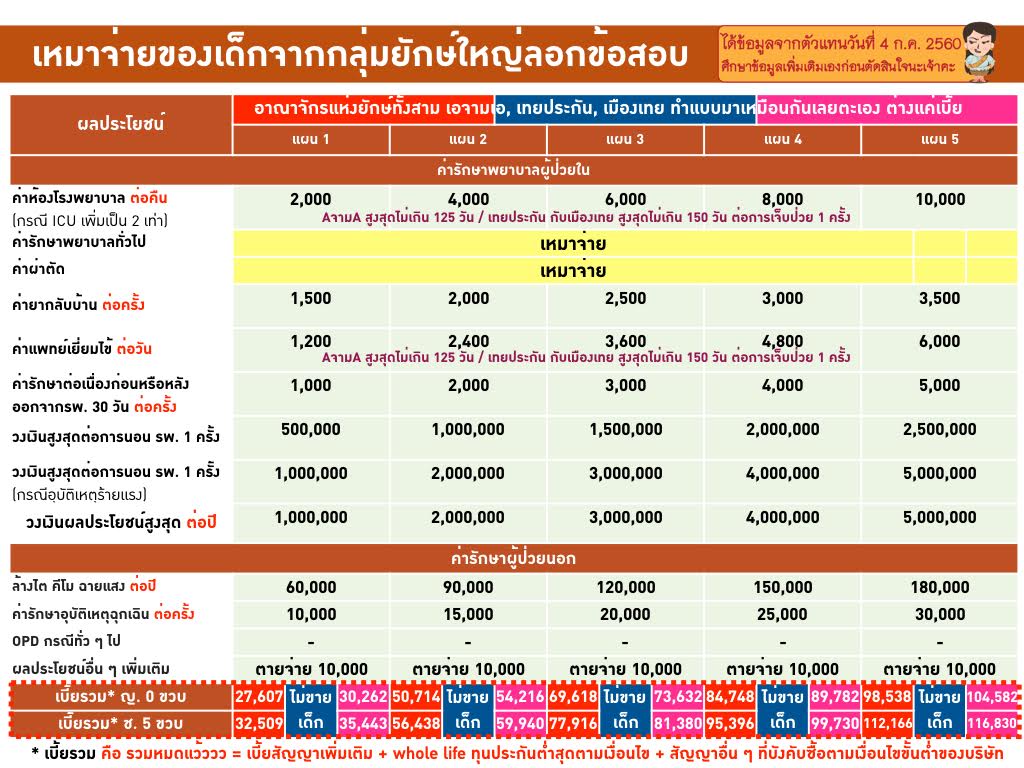

กลุ่มแรก คือ กลุ่มค่าห้องแบบแยกค่าใช้จ่ายธรรมดา เป็นประกันสุขภาพในรูปแบบที่พึ่งได้ที่สุดแล้วสำหรับพ่อแม่ชนชั้นกลาง ร่วมสร้างความพอเพียง แต่ก็เหลือที่เคียงบ่าเคียงไหล่เราอยู่แค่ไม่กี่ค่าย หนีการขาดทุนปิดการขายค่าห้องให้เด็กไปเป็นจำนวนมาก เหลือที่ฝากฝังลูกได้อยู่แค่ 4 บริษัท ดูได้จากตารางกางให้ดูตั้งแต่ค่าห้องสองพันกว่า ไปจนหกพันกว่า

เจ้าแรกที่ถูกตัดทิ้ง “เทยประกัน” แพงมากเลยย่ะ สิ่งที่ให้มากกว่าเค้าคือค่ารักษา stem cell 300,000 บาทต่อชั่วชีวิต แม่มณีว่าเป็น rare item ยากมากที่จะได้ใช้ แลกกับเบี้ยที่แพงไปกว่าชาวบ้านเค้าขนาดนี้ “เทย” หล่อนไม่ใช่เดอะเฟสเจ้าค่ะ

เจ้าต่อไป “เมืองเทย” แม้ว่าจะยอมขายค่าห้องเด็กสูงถึง 4,000 แต่หล่อนก็แพงไม่ยิ่งหย่อนไปกว่าเค้าเลยนะยะ แล้วแม่มณีแอบเห็นไส้ในผลประโยชน์หลายรายการก็ค่อนข้างน้อยด้วย ตัดออกเจ้าค่ะ หล่อนไม่ใช่เดอะ สตาร์

น้องเปรี้ยว F อะไรดี แม้จะเห็นได้ว่าผลประโยชน์หลายรายการน้อยกว่าถ้าเทียบกับอ้าซ่า แต่ว่าเด่นที่เบี้ยประกันถูกสุด หล่อนได้ไปต่อ

และสุดท้ายเจ้าเก่าของเรา พี่อ้าซ่าก็ยังมาพร้อมความบ้าบิ่นเหมือนเดิม เพิ่มเติมคือการจ่ายส่วนเกินให้อีก 70% สำหรับ 2 รายการ คือ ค่ารักษาพยาบาลอื่น ๆ กับ ค่าธรรมเนียมผ่าตัด (ต้องคูณอัตราค่าผ่าตัดด้วยนะเจ้าคะ) ถือเป็นฟังก์ชั่นวิเศษศรีเลยทีเดียว เรามักจะกังวลส่วนเกินค่าห้อง แม่มณีขอบอกว่าส่วนเกินค่าห้องนั้นเรายังควบคุมได้ และประมาณได้ว่าจะเกินไปคืนละเท่าไหร่ แต่ถ้าเกิดลูกต้องนอนโรงพยาบาลหลายคืนเนี่ย สิ่งที่เกินได้มหาศาลคือค่ารักษาพยาบาลอื่น ๆ เนี่ยแหล่ะเจ้าค่ะ ค่ายา ค่าบริการต่าง ๆ ล้วนรวมอยู่ในหมวดนี้ทั้งสิ้น ยกตัวอย่างค่าห้องสองพันกว่า ๆ มีโควต้าค่ารักษาอื่น ๆ แค่สองหมื่น นอนซักห้าคืน รพ. เอกชนระดับกลางก็ไม่น่าจะพอแล้วเจ้าค่ะ ยิ่งถ้าเกิดดันมีการผ่าตัด ค่าแพทย์ผ่าตัดนี่ยิ่งบานปลายขายรถจ่ายค่ารักษากันได้เลยทีเดียว เกินกันได้เป็นหลักหมื่นหลักแสน แม้นอ้าซ่าช่วยออกส่วนเกินให้ 70% ลดความช็อกซีนีม่าไปได้เยอะนะเจ้าคะ เบี้ยแพงกว่านิดเดียว แต่เปรี้ยวซ่าส์กว่าอนันต์ ในด้านความบ้าบิ่นนั้น ยังคงยืนยันว่าอ้าซ่าให้ผลประโยชน์อื้อซ่าจริง

กลุ่มต่อไป มีอัฐมาทางนี้ ซื้อเหมาจ่ายไปเลยอย่าได้แคร์ ใครยังไม่เคยอ่านตีแผ่ แบไต๋ ประกันเหมาจ่าย ไปอ่านรายละเอียดกันดูก่อนนะเจ้าคะ (

http://www.msmany.com/1/post/2017/02/-2560.html) ผลประโยชน์เหมือนกันกับของผู้ใหญ่ เรื่องความคุ้มครองแม่มณีจึงขออนุญาตไม่พูดถึง แต่ที่น่าสะพรึงคือเบี้ยประกัน เริ่มที่กลุ่มยักษ์ใหญ่นั้น หนีตายไป 1 ค่าย พี่เทยประกันไม่ขายเหมาจ่ายให้เด็กอายุ 0-5 ขวบ ส่วนพี่เอจามเอ และ พี่เมืองเทยจับมือกันขายแบบเหมือนกันเด๊ะแต่ไม่ได้นัดราคากันมา แบบนี้แม่มณีก็เห็นควรว่าตัดพี่เมืองเทยออก ความคุ้มครองเท่า ๆ กัน พี่เอจามเอราคาดีกว่าคัก ๆ

ส่วนสายล้มยักษ์นั้นก็มากันพร้อมเพรียงเรียงหน้าฆ่ายักษ์ เริ่มจากอลั้นลา กรุงเก่า ขายเหมาจ่ายให้เด็กสองแผนล่าง และยอมขายแบบ co-pay (มีส่วนร่วมจ่าย) ด้วย ไปหาอ่านเรื่อง co-pay ของอลั้นลากันก่อนนะเจ้าคะ เพื่อจะได้เข้าใจความคุ้มครอง แต่หลัก ๆ ก็คือว่าเป็นเหมาจ่ายแบบที่ลูกค้าต้องร่วมด้วยช่วยกันออกตังค์ก่อน แล้วบริษัทประกันถึงจะเคลมให้ เบี้ยประกันถูกลงไปกว่าปกติ

https://ppantip.com/topic/36243052 เบี้ยเหมาจ่ายแบบธรรมดาของอลั้นลาถือว่าโหด แม่ขออนุญาตตัดทิ้ง เหลือไว้สำหรับ co-pay ที่เหมาะกับคนที่มีสวัสดิการอยู่แล้วบ้าง ส่วน F อะไรดี และ พี่อ้าซ่า ถ้าอัฐหนาก็น่าซื้อ ตัดไม่ลงทั้งสองที่ มีดีคนละอย่าง พี่อ้าซ่าดีที่มี OPD ด้วย เหมาจ่ายเกือบหมดล็อคแค่ค่าห้อง ส่วนพี่ F อะไรดีก็ดีที่ความเปรี้ยว วงเงินเดียวเหมาจ่ายยกเข่ง 550,000 ต่อปี สำหรับเด็กเค้ายอมขายให้แผนเดียว ก็เสียว ๆ ว่าจะใช้พอมั้ยสำหรับลูกคนมีกะตังค์อย่างเรา สุดท้ายกลุ่มเหมาจ่ายนี้เหลือไว้ 4 ที่ เอจามเอ อลั้นลา แบบมีส่วนร่วมจ่าย F อะไรดี และ พี่อ้าซ่าบ้าบิ่น

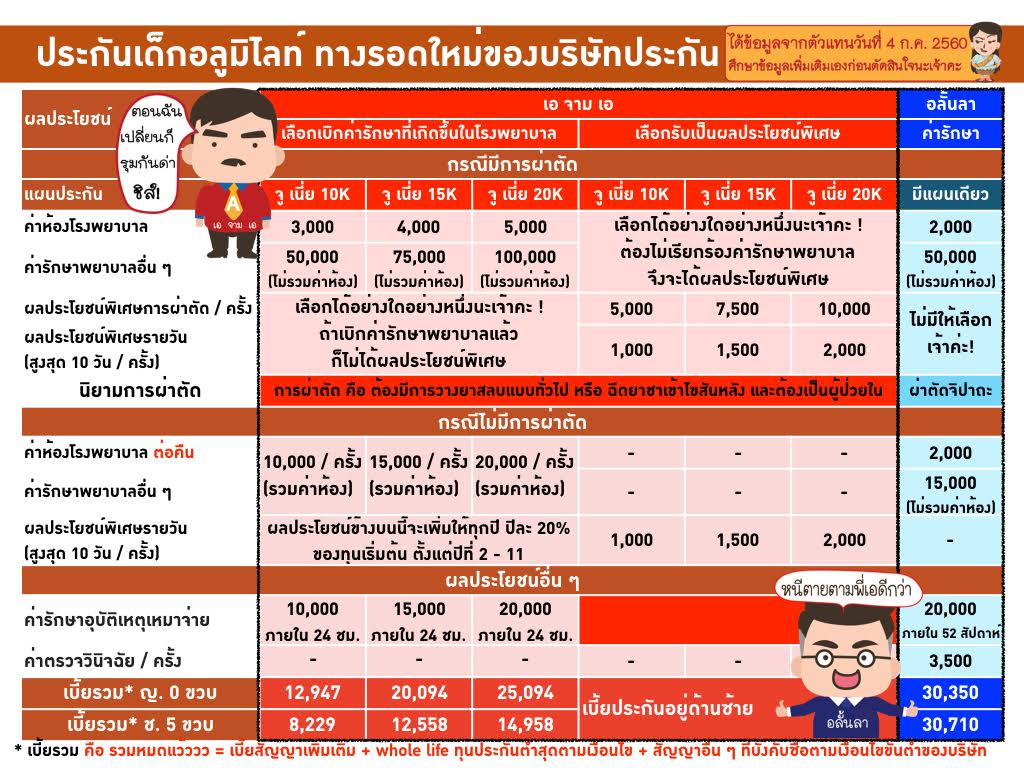

กลุ่มสุดท้ายประกันเด็กอลูมิไลท์ แบบอะไรไม่รู้ มีกันอยู่สองค่าย ซึ่งเอามาขายให้เด็กแทนค่าห้องแบบแยกค่าใช้จ่ายที่เลิกขาย หนีตายการขาดทุน มีรูปแบบการจ่ายผลประโยชน์ซับซ้อน ยุบยับ แยกเป็นสามกรณีหลัก ๆ คือ กรณีผ่าตัด, กรณีไม่ผ่าตัด และกรณีอุบัติเหตุฉุกเฉิน ถ้ากรณีผ่าตัดนั้นก็จะให้โควต้าค่ารักษาเยอะกว่า วิธีการให้ก็ไม่แยกค่าใช้จ่ายเป็นรายการ แยกแค่ค่าห้อง กับ ค่ารักษาอื่น ๆ เลย ลองอ่านรายละเอียดในตารางดูเจ้าค่ะ ส่วนกรณีไม่ผ่าตัดก็ยิ่งให้น้อยน่าใจหาย ความคุ้มครองกะจึ๋งหรึงพึ่งไม่ได้ เหมาะจะใช้เป็นตัวเสริมเพิ่มเติมเฉย ๆ แต่ถ้าจะมีแค่ประกันแบบนี้เล่มเดียว ได้เสียวทุกครั้งที่นอนโรงพยาบาลแน่นอน และผลประโยชน์สุดท้ายก็คือเรื่องค่ารักษาอุบัติเหตุฉุกเฉินที่จะเหมาจ่ายต่อครั้ง อันนี้นอนหรือไม่นอน รพ. ก็ได้ ถ้าเป็นอุบัติเหตุให้เหมาเป็นต่อครั้งไปเลย สำหรับพี่เอจามเอ มีการเพิ่มผลประโยชน์วงเงินค่ารักษาให้ทุกปี ปีละ 20% และมีให้เลือกได้ว่าถ้าไม่เคลมค่ารักษาก็เปลี่ยนเป็นรับเงินสดชดเชยได้ เหมาะไว้ใช้สำหรับคนที่มีสวัสดิการอื่นร่วมด้วยช่วยกัน เบี้ยประกันก็ไม่แพงเกิน สำหรับอลั้นลา กรุงเก่า แม่มณีขอกระโดด ถีบ ศอก ตีเข่า คัดออกอย่างไรเยื่อใย เบี้ยก็แพงไป ผลประโยชน์ก็ไม่โอเค ค่าห้องสองพัน ถ้าไม่ผ่าตัดเหมาค่ารักษาอื่นให้หมื่นห้า มันจะไปพออะไร จะมีส่วนที่ให้เยอะกว่านิดหน่อยคือ ค่ารักษาอุบัติเหตุฉุกเฉินต่อครั้งให้สองหมื่น และนับเวลาให้ยาวคือ 52 สัปดาห์ สิ่งที่ให้มามันคุ้มค่าจริงเหรอกับเบี้ยสามหมื่นกว่า อลั้นลา...โหดร้ายไปมั้ย? ถามใจเธอดู แม่มณีเคยให้อลั้นลาเป็นหนึ่งในตัวเลือกที่ดีสำหรับประกันเด็ก เจอแบบใหม่นี้เข้าไปแม่มณีลมแทบใส่ แม่ไม่เข้าจาย งอลล โกรธร้อยที อย่ามาดีร้อยชาติ

หลังจากที่แม่มณีสาธยายมาทั้งหมดนี้ อย่างที่ได้แจ้งไว้ตั้งแต่ต้นว่าบทนี้เป็นการคัดออกเท่านั้น ยังไม่ฟันธงว่าที่ไหนดี ที่ไหนเหมาะ แต่เฉาะเอาแต่เฉพาะที่เห็นว่าน่าสนใจเก็บไว้ พวกเธอได้ไปเดิน final walk

ค่าห้องแบบแยกค่าใช้จ่าย คัด F อะไรดี กับ อ้าซ่าไว้

แบบเหมาจ่าย คัดเอ จาม เอ/ อลั้นลา co-pay/ F อะไรดี/ อ้าซ่าไว้

แบบอลูมิไลท์ อะไรไม่รู้ คัดพี่เอ จาม เอ ไว้

ตอนหน้าว่ากันต่อเรื่องค่าชดเชยรายวัน กับแบบประกันตัวเสริม เอ็กซ์ตร้า ห่วงใย ของเมืองเทย แล้วจะมาเฉลยทางเลือกที่เหมาะสมสำหรับแต่ละงบประมาณสำหรับการซื้อประกันเด็กกันนะเจ้าคะ อย่าเพิ่งเอะอะว่าอ่านไม่รู้เรื่องล่ะ แม่มณีก็พยามจะง่ายที่สุดแล้วเจ้าค่ะ แทบจะฉีกสไบถกโจงกระเบนวิ่งเข้าใส่ผู้ชายแล้ว ง่ายกว่านี้ไม่ไหว เอาเป็นว่า ใครไม่เข้าใจอะไรจะถามมา ตอบไป ในกล่องกันตามอัธยาศัย ตัวแทนสิงอยู่ในเพจก็มาช่วยกันแถลงไขเพิ่มเติมได้เจ้าค่ะ รักนะ เด็ก ๆ จุ้บ จุ้บ

[CR] ตีแผ่ แบไต๋ ประกันสุขภาพเด็ก ปี 2017 บทที่ 1 แบบเบิกค่ารักษาได้ บริษัทไหน ขายอะไรกันบ้าง โดย เเม่มณี Ms.Many

“เมืองเทย เทยประกัน อลั้นลา(เหมาจ่าย) หล่อนมิใช่เดอะเฟส เอ จาม เอ F อะไรดี อ้าซ่า อลั้นลา Co-pay รอเดิน final walk เจ้าค่ะ”

อย่าเพิ่งโมโหโกรธาว่าโรคร้ายแรงยังไม่ได้ออกตอนอวสาน ถูกงดการออกอากาศเปลี่ยนผังเอาประกันเด็กขึ้นมาก่อน ก็ตอนนี้มันเป็นประเด็นร้อนจริง ๆ เจ้าค่ะ ในกล่องกันมาแม่มณีตอบแทบไม่ทัน ขอยกมาคุยกันก่อนให้แม่ ๆ พ่อ ๆ รีบศึกษา เพราะว่าเด็กป่วยง่ายจะตายชัก รอนานนักป่วยก่อนทำประกันพอดี

ตลาดประกันเด็กอายุ 0 - 5 ขวบ เป็นตลาดปราบเซียน ยักษ์ใหญ่ยังวิ่งหนีหางจุกตูด อัตราการเคลมชะลูดสูงสุดยอดไม้ ปี ๆ นึงเคลมกันไปเกินกว่าเบี้ยประกันที่จ่ายซะเป็นส่วนใหญ่ เพราะเด็กป่วยง่าย บอกอาการก็ไม่ค่อยจะได้ เอะอะอะไรก็นอนโรงพยาบาล บริษัทประกันต้องงัดสารพัน กิมมิคหนีการขาดทุนกันจ้าละหวั่น เกิดเป็นสีสันของวงการประกัน บริษัทนั้นเพิ่มเบี้ยหรือเปลี่ยนแบบ ตัวแทนอีกบริษัทก็รุมโจมตี แป๊บ ๆ รู้ตัวอีกที อ้าว บริษัทกรูก็เพิ่มเบี้ย เปลี่ยนแบบตาม ทำออกมาเหมือนที่กรูด่าเค้าไว้เด๊ะเลย วันนี้แม่มณีนำมาให้เห็นกันทั้งหมด 6 ค่ายประกัน เอ จาม เอ, เทยประกัน, เมืองเทย, อลั้นลา กรุงเก่า, กรุงเทย อ้าซ่า, และ F อะไรดี ถามว่ามีนอกจากนี้มั้ย มันก็มี แต่ว่าแม่มณีก็เลือกที่แม่มณีเห็นว่าน่าสนใจ ยกมาทุกบริษัทนั้นไซร้ มันจะยาวมากไปจนต้องออกเป็นหนังสือขายนะเจ้าคะ

ประกันเด็กนั้นเป็นแบบประกันที่แต่ละบริษัทมีความแตกต่าง สร้างสรรค์บ้างไม่สร้างสรรค์บ้าง ฉีกกันไปทั้งแบบทั้งเบี้ย ในบทนี้จะเป็นการกำจัดจุดอ่อน คือคัดออกเฉพาะแบบที่ไม่น่าสนใจ เหลือไว้เพียงเจ้าที่แม่มณีเห็นว่าน่ารื่นรมย์ บทต่อไปค่อยมาเลือกทางเลือกที่เหมาะสมสำหรับแต่ละระดับงบประมาณอีกทีนะเจ้าคะ อัฐมาก ทางเลือกย่อมหลากหลาย ซื้อสองบริษัทไซร้ อาจได้ผลประโยชน์ซู่ซ่ากว่าก็เป็นได้

กลุ่มแรก คือ กลุ่มค่าห้องแบบแยกค่าใช้จ่ายธรรมดา เป็นประกันสุขภาพในรูปแบบที่พึ่งได้ที่สุดแล้วสำหรับพ่อแม่ชนชั้นกลาง ร่วมสร้างความพอเพียง แต่ก็เหลือที่เคียงบ่าเคียงไหล่เราอยู่แค่ไม่กี่ค่าย หนีการขาดทุนปิดการขายค่าห้องให้เด็กไปเป็นจำนวนมาก เหลือที่ฝากฝังลูกได้อยู่แค่ 4 บริษัท ดูได้จากตารางกางให้ดูตั้งแต่ค่าห้องสองพันกว่า ไปจนหกพันกว่า

เจ้าแรกที่ถูกตัดทิ้ง “เทยประกัน” แพงมากเลยย่ะ สิ่งที่ให้มากกว่าเค้าคือค่ารักษา stem cell 300,000 บาทต่อชั่วชีวิต แม่มณีว่าเป็น rare item ยากมากที่จะได้ใช้ แลกกับเบี้ยที่แพงไปกว่าชาวบ้านเค้าขนาดนี้ “เทย” หล่อนไม่ใช่เดอะเฟสเจ้าค่ะ

เจ้าต่อไป “เมืองเทย” แม้ว่าจะยอมขายค่าห้องเด็กสูงถึง 4,000 แต่หล่อนก็แพงไม่ยิ่งหย่อนไปกว่าเค้าเลยนะยะ แล้วแม่มณีแอบเห็นไส้ในผลประโยชน์หลายรายการก็ค่อนข้างน้อยด้วย ตัดออกเจ้าค่ะ หล่อนไม่ใช่เดอะ สตาร์

น้องเปรี้ยว F อะไรดี แม้จะเห็นได้ว่าผลประโยชน์หลายรายการน้อยกว่าถ้าเทียบกับอ้าซ่า แต่ว่าเด่นที่เบี้ยประกันถูกสุด หล่อนได้ไปต่อ

และสุดท้ายเจ้าเก่าของเรา พี่อ้าซ่าก็ยังมาพร้อมความบ้าบิ่นเหมือนเดิม เพิ่มเติมคือการจ่ายส่วนเกินให้อีก 70% สำหรับ 2 รายการ คือ ค่ารักษาพยาบาลอื่น ๆ กับ ค่าธรรมเนียมผ่าตัด (ต้องคูณอัตราค่าผ่าตัดด้วยนะเจ้าคะ) ถือเป็นฟังก์ชั่นวิเศษศรีเลยทีเดียว เรามักจะกังวลส่วนเกินค่าห้อง แม่มณีขอบอกว่าส่วนเกินค่าห้องนั้นเรายังควบคุมได้ และประมาณได้ว่าจะเกินไปคืนละเท่าไหร่ แต่ถ้าเกิดลูกต้องนอนโรงพยาบาลหลายคืนเนี่ย สิ่งที่เกินได้มหาศาลคือค่ารักษาพยาบาลอื่น ๆ เนี่ยแหล่ะเจ้าค่ะ ค่ายา ค่าบริการต่าง ๆ ล้วนรวมอยู่ในหมวดนี้ทั้งสิ้น ยกตัวอย่างค่าห้องสองพันกว่า ๆ มีโควต้าค่ารักษาอื่น ๆ แค่สองหมื่น นอนซักห้าคืน รพ. เอกชนระดับกลางก็ไม่น่าจะพอแล้วเจ้าค่ะ ยิ่งถ้าเกิดดันมีการผ่าตัด ค่าแพทย์ผ่าตัดนี่ยิ่งบานปลายขายรถจ่ายค่ารักษากันได้เลยทีเดียว เกินกันได้เป็นหลักหมื่นหลักแสน แม้นอ้าซ่าช่วยออกส่วนเกินให้ 70% ลดความช็อกซีนีม่าไปได้เยอะนะเจ้าคะ เบี้ยแพงกว่านิดเดียว แต่เปรี้ยวซ่าส์กว่าอนันต์ ในด้านความบ้าบิ่นนั้น ยังคงยืนยันว่าอ้าซ่าให้ผลประโยชน์อื้อซ่าจริง

กลุ่มต่อไป มีอัฐมาทางนี้ ซื้อเหมาจ่ายไปเลยอย่าได้แคร์ ใครยังไม่เคยอ่านตีแผ่ แบไต๋ ประกันเหมาจ่าย ไปอ่านรายละเอียดกันดูก่อนนะเจ้าคะ (http://www.msmany.com/1/post/2017/02/-2560.html) ผลประโยชน์เหมือนกันกับของผู้ใหญ่ เรื่องความคุ้มครองแม่มณีจึงขออนุญาตไม่พูดถึง แต่ที่น่าสะพรึงคือเบี้ยประกัน เริ่มที่กลุ่มยักษ์ใหญ่นั้น หนีตายไป 1 ค่าย พี่เทยประกันไม่ขายเหมาจ่ายให้เด็กอายุ 0-5 ขวบ ส่วนพี่เอจามเอ และ พี่เมืองเทยจับมือกันขายแบบเหมือนกันเด๊ะแต่ไม่ได้นัดราคากันมา แบบนี้แม่มณีก็เห็นควรว่าตัดพี่เมืองเทยออก ความคุ้มครองเท่า ๆ กัน พี่เอจามเอราคาดีกว่าคัก ๆ

ส่วนสายล้มยักษ์นั้นก็มากันพร้อมเพรียงเรียงหน้าฆ่ายักษ์ เริ่มจากอลั้นลา กรุงเก่า ขายเหมาจ่ายให้เด็กสองแผนล่าง และยอมขายแบบ co-pay (มีส่วนร่วมจ่าย) ด้วย ไปหาอ่านเรื่อง co-pay ของอลั้นลากันก่อนนะเจ้าคะ เพื่อจะได้เข้าใจความคุ้มครอง แต่หลัก ๆ ก็คือว่าเป็นเหมาจ่ายแบบที่ลูกค้าต้องร่วมด้วยช่วยกันออกตังค์ก่อน แล้วบริษัทประกันถึงจะเคลมให้ เบี้ยประกันถูกลงไปกว่าปกติ https://ppantip.com/topic/36243052 เบี้ยเหมาจ่ายแบบธรรมดาของอลั้นลาถือว่าโหด แม่ขออนุญาตตัดทิ้ง เหลือไว้สำหรับ co-pay ที่เหมาะกับคนที่มีสวัสดิการอยู่แล้วบ้าง ส่วน F อะไรดี และ พี่อ้าซ่า ถ้าอัฐหนาก็น่าซื้อ ตัดไม่ลงทั้งสองที่ มีดีคนละอย่าง พี่อ้าซ่าดีที่มี OPD ด้วย เหมาจ่ายเกือบหมดล็อคแค่ค่าห้อง ส่วนพี่ F อะไรดีก็ดีที่ความเปรี้ยว วงเงินเดียวเหมาจ่ายยกเข่ง 550,000 ต่อปี สำหรับเด็กเค้ายอมขายให้แผนเดียว ก็เสียว ๆ ว่าจะใช้พอมั้ยสำหรับลูกคนมีกะตังค์อย่างเรา สุดท้ายกลุ่มเหมาจ่ายนี้เหลือไว้ 4 ที่ เอจามเอ อลั้นลา แบบมีส่วนร่วมจ่าย F อะไรดี และ พี่อ้าซ่าบ้าบิ่น

กลุ่มสุดท้ายประกันเด็กอลูมิไลท์ แบบอะไรไม่รู้ มีกันอยู่สองค่าย ซึ่งเอามาขายให้เด็กแทนค่าห้องแบบแยกค่าใช้จ่ายที่เลิกขาย หนีตายการขาดทุน มีรูปแบบการจ่ายผลประโยชน์ซับซ้อน ยุบยับ แยกเป็นสามกรณีหลัก ๆ คือ กรณีผ่าตัด, กรณีไม่ผ่าตัด และกรณีอุบัติเหตุฉุกเฉิน ถ้ากรณีผ่าตัดนั้นก็จะให้โควต้าค่ารักษาเยอะกว่า วิธีการให้ก็ไม่แยกค่าใช้จ่ายเป็นรายการ แยกแค่ค่าห้อง กับ ค่ารักษาอื่น ๆ เลย ลองอ่านรายละเอียดในตารางดูเจ้าค่ะ ส่วนกรณีไม่ผ่าตัดก็ยิ่งให้น้อยน่าใจหาย ความคุ้มครองกะจึ๋งหรึงพึ่งไม่ได้ เหมาะจะใช้เป็นตัวเสริมเพิ่มเติมเฉย ๆ แต่ถ้าจะมีแค่ประกันแบบนี้เล่มเดียว ได้เสียวทุกครั้งที่นอนโรงพยาบาลแน่นอน และผลประโยชน์สุดท้ายก็คือเรื่องค่ารักษาอุบัติเหตุฉุกเฉินที่จะเหมาจ่ายต่อครั้ง อันนี้นอนหรือไม่นอน รพ. ก็ได้ ถ้าเป็นอุบัติเหตุให้เหมาเป็นต่อครั้งไปเลย สำหรับพี่เอจามเอ มีการเพิ่มผลประโยชน์วงเงินค่ารักษาให้ทุกปี ปีละ 20% และมีให้เลือกได้ว่าถ้าไม่เคลมค่ารักษาก็เปลี่ยนเป็นรับเงินสดชดเชยได้ เหมาะไว้ใช้สำหรับคนที่มีสวัสดิการอื่นร่วมด้วยช่วยกัน เบี้ยประกันก็ไม่แพงเกิน สำหรับอลั้นลา กรุงเก่า แม่มณีขอกระโดด ถีบ ศอก ตีเข่า คัดออกอย่างไรเยื่อใย เบี้ยก็แพงไป ผลประโยชน์ก็ไม่โอเค ค่าห้องสองพัน ถ้าไม่ผ่าตัดเหมาค่ารักษาอื่นให้หมื่นห้า มันจะไปพออะไร จะมีส่วนที่ให้เยอะกว่านิดหน่อยคือ ค่ารักษาอุบัติเหตุฉุกเฉินต่อครั้งให้สองหมื่น และนับเวลาให้ยาวคือ 52 สัปดาห์ สิ่งที่ให้มามันคุ้มค่าจริงเหรอกับเบี้ยสามหมื่นกว่า อลั้นลา...โหดร้ายไปมั้ย? ถามใจเธอดู แม่มณีเคยให้อลั้นลาเป็นหนึ่งในตัวเลือกที่ดีสำหรับประกันเด็ก เจอแบบใหม่นี้เข้าไปแม่มณีลมแทบใส่ แม่ไม่เข้าจาย งอลล โกรธร้อยที อย่ามาดีร้อยชาติ

หลังจากที่แม่มณีสาธยายมาทั้งหมดนี้ อย่างที่ได้แจ้งไว้ตั้งแต่ต้นว่าบทนี้เป็นการคัดออกเท่านั้น ยังไม่ฟันธงว่าที่ไหนดี ที่ไหนเหมาะ แต่เฉาะเอาแต่เฉพาะที่เห็นว่าน่าสนใจเก็บไว้ พวกเธอได้ไปเดิน final walk

ค่าห้องแบบแยกค่าใช้จ่าย คัด F อะไรดี กับ อ้าซ่าไว้

แบบเหมาจ่าย คัดเอ จาม เอ/ อลั้นลา co-pay/ F อะไรดี/ อ้าซ่าไว้

แบบอลูมิไลท์ อะไรไม่รู้ คัดพี่เอ จาม เอ ไว้

ตอนหน้าว่ากันต่อเรื่องค่าชดเชยรายวัน กับแบบประกันตัวเสริม เอ็กซ์ตร้า ห่วงใย ของเมืองเทย แล้วจะมาเฉลยทางเลือกที่เหมาะสมสำหรับแต่ละงบประมาณสำหรับการซื้อประกันเด็กกันนะเจ้าคะ อย่าเพิ่งเอะอะว่าอ่านไม่รู้เรื่องล่ะ แม่มณีก็พยามจะง่ายที่สุดแล้วเจ้าค่ะ แทบจะฉีกสไบถกโจงกระเบนวิ่งเข้าใส่ผู้ชายแล้ว ง่ายกว่านี้ไม่ไหว เอาเป็นว่า ใครไม่เข้าใจอะไรจะถามมา ตอบไป ในกล่องกันตามอัธยาศัย ตัวแทนสิงอยู่ในเพจก็มาช่วยกันแถลงไขเพิ่มเติมได้เจ้าค่ะ รักนะ เด็ก ๆ จุ้บ จุ้บ