จะ จากไป ใจไทย ยากทนไหว

จด จำได้ พ่อเป็นหลัก เป็นรากฐาน

จำ ว่าพ่อ พาไทยผ่าน วิกฤตการณ์

ทำ ให้ผ่าน ภัยพ้น ทุกข์บรรเทา

ตาม ส่งพ่อ แต่ไม่อาจ ข้ามภพฟาก

คำ พ่อฝาก เก็บไว้ คลายโง่เขลา

สอน ชีวิต จำและทำ กับตัวเรา

พ่อ จะเฝ้า ดูอยู่ คู่ชาติไทย

“เหมาจ่ายตลาดเด็กนี้ ไม่มีผู้ชนะ แต่แม่มณีแอบเทใจให้ F อะไรดี นะ”

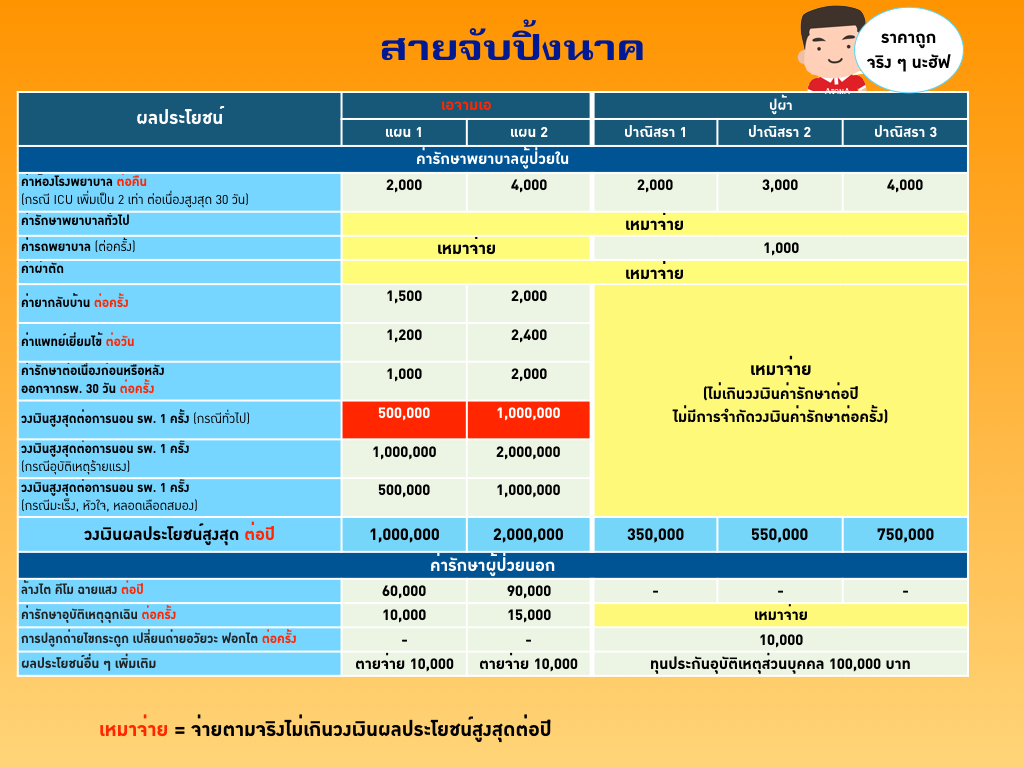

ความเดิมจากตอนที่แล้ว แม่มณีเทียบประกันเด็กแบบค่าห้องธรรมดาไปแล้ว ตอนนี้..มาจะกล่าวบทไปถึงโอรสธิดาอันคาบช้อนเงินช้อนทองมาจุติ ควรค่าแก่ประกันสุขภาพระดับเหมาจ่าย เพราะหากป่วยไข้ก็ไม่อยากจะเข้าโรงพยาบาลธรรมดา ๆ บริษัทประกันเค้าก็จัดหาประกันเหมาจ่ายมาให้แบบกล้า ๆ กลัว ๆ หนึ่งถึงห้าขวบแรกหลายบริษัทขอบาย หนีตายกลัวขาดทุน แม่มณีจัดหาตามสไตล์ เลือกบริษัทที่มีนโยบายไม่เพิ่มเบี้ยรายบุคคลเท่านั้นเหมือนเดิม เอจามเอ, กรุงเทย อ้าซ่า, อลั้นลา กรุงเก่า, F อะไรดี และ ปูผ้า แม่มณีแบ่งเป็นสองสาย สายจับปิ้งนาค คือลูกผู้มีอันจะกินระดับเริ่มต้น และสายจับปิ้งทอง คือลูกผู้มีอันจะกินระดับเจ้าพระยามีศักดินาระดับขุนนางอำมาตย์ (อย่ามาดราม่าการเมืองนะ เดี๋ยวเหอะ) ส่วนเด็กธรรมดาสวมจับปิ้งกะลา กลับไปหาทางเลือกหมื่นกว่า ๆ จากตอนหนึ่งเรื่อง “ค่าห้องธรรมดา” นะจ้ะ (

http://ppantip.com/topic/35763126)

สำหรับสายจับปิ้งนาค เอจามเอ และ ปูผ้า ราคาไม่โหดร้าย สองหมื่นปลาย ๆ ก็ซื้อเหมาจ่ายได้แล้ว แม้จะให้ผลประโยชน์น้อยไปซักหน่อย เรียกว่าซื้อแล้ว “ยังไม่จบ” ต้องเอาไปประกบกับสัญญาอื่น ๆ ไม่งั้นไปเข้าโรงพยาบาลตามประสาคนมีอัฐ ก็ต้องอัดเงินตัวเองเข้าไปเพิ่มเป็นส่วนเกินอีกบานเหมือนกัน ของเอจามเอมีส่วนที่ไม่เหมาจ่ายมากมาย (เช่น ค่าแพทย์เยี่ยมไข้, ค่าตรวจวินิจฉัย, ค่ายากลับบ้าน คีโม ฉายแสง ล้างไต โอ้ย เหลืออะไร เหมาบ้างฟระ) ถ้าจะซื้อแผนนี้เอาราคาถูกแล้วบวกเพิ่มกับการซื้อสัญญาชดเชยรายวัน เอามาอุดส่วนเกินค่าห้องและค่าแพทย์ ก็เป็นตัวเลือกที่ดีและราคาไม่แพง เช่น ซื้อประกบสัญญาชดเชยรายวัน HB Plus 3,000 ราคาประมาณ 8,000 รวมเบี้ยประกันแล้วสามหมื่นกว่า ๆ ได้ประกันเหมาจ่าย และค่าชดเชยอีกวันละ 3,000 เอาไว้จ่ายส่วนต่างค่าห้อง ค่าแพทย์ เรียกว่าเรื่องราคาถูก เอจามเอ เค้ามาเป็นประจำอยู่แล้ว ส่วนของปูผ้า มีสองแผนที่เข้าข่ายการเหมาจ่าย คือ แผนทองคำขาว กับ แผนปาณิสรา แต่เมื่อดูในรายละเอียด แผนทองคำขาวจะเป็นลักษณะการเหมาจ่ายต่อครั้ง ส่วนแผนปาณิสราจะเป็นเหมาจ่ายต่อปี งวดนี้แม่มณีเลยขอเอามาเฉพาะปาณิสราก่อน เพราะแผนทองคำขาวนั้นต้องไปเทียบกันกับพวกเหมาจ่ายต่อครั้งด้วยกัน ถึงจะสมน้ำสมเนื้อ สำหรับแผนปาณิสรานั้นแม้จะเหมาจ่ายหลายรายการ แต่ว่าเงื่อนไขจิปาถะมากมาย เช่น ต้องให้พ่อแม่ซื้อด้วย หรือ ยกเว้นหลายโรงพยาบาล (ล้วนแต่เป็นโรงพยาบาลชั้นนำสำหรับเด็กสวมจับปิ้งนาคจับปิ้งทองทั้งน้านน) ด้วยเงื่อนไขขนาดนี้ ด้วย IQ ของแม่มณีขนาดนั้น ตัดปัญหาละกัน ข้ามปาณิสราไปจะดีกว่า !!!

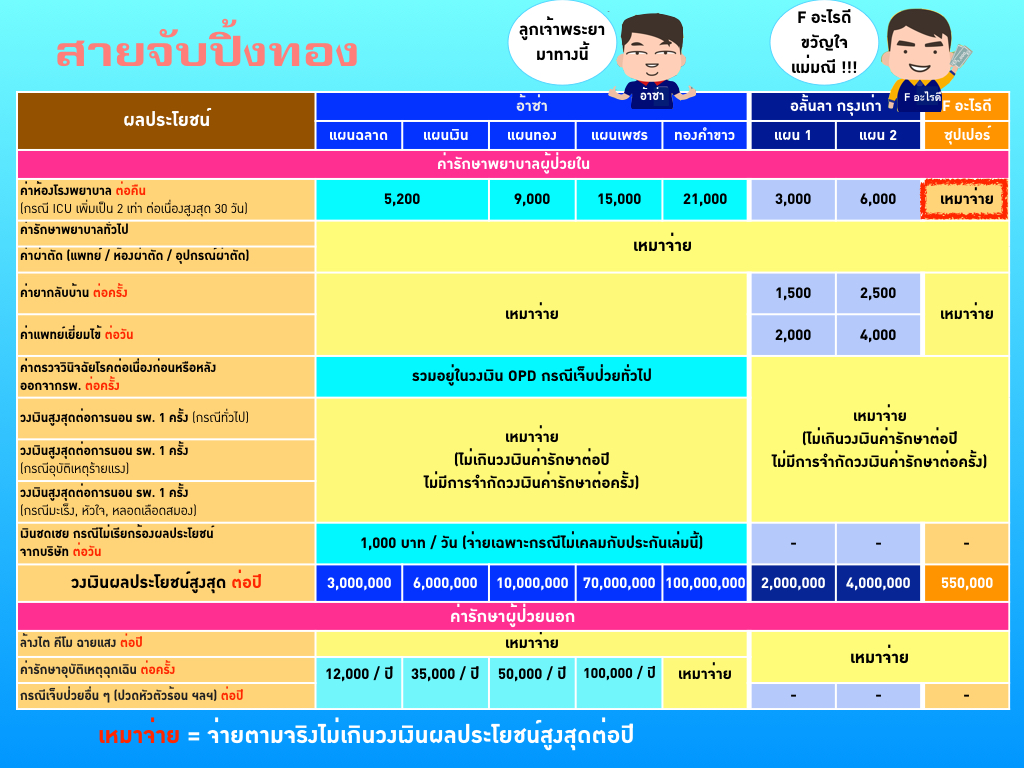

มาดูสายเด็กสวมจับปิ้งทอง อลั้นลา อ้าซ่า และ F อะไรดี สำหรับอลั้นลา เป็นเหมาจ่ายที่ราคาถูกที่สุดแล้วในฝั่งของสายจับปิ้งทองนี้ ใช้อัฐเพียงสี่หมื่นติ๊ด ๆ ซื้อเหมาจ่ายได้ค่าห้อง 3,000 และไม่มีอั้นโควต้าต่อครั้งเหมือนของเอจามเอ ต่อปีได้ 2,000,000 มากพอแบบหมดห่วงเลยทีเดียว

นอกจากนั้น อลั้นลายังมีลูกเล่นคือมีแบบ Co-Pay มีส่วนร่วมจ่ายมาให้ลองเล่นดูอีกต่างหาก หมายความว่า เคลมเหมาจ่ายได้แต่ขอให้พ่อแม่ร่วมด้วยช่วยกัน ร่วมจ่ายต่อปีด้วยตามโควต้า เช่น แผนแรก เหมาจ่ายแต่มีส่วนร่วมจ่ายปีละ 17,500 ให้พ่อแม่ได้ร่วมสนุก แต่ได้รับส่วนลดจากราคาเบี้ยไปถึง 30% ตัวแทนหลายคนขายค่าห้องเหมาจ่ายแบบ Co-Pay ประกบคู่ค่าห้องธรรมดา มุ่งหวังให้ลูกค้าไม่ต้องจ่ายส่วนร่วมจ่าย เพราะเอาส่วนร่วมจ่ายมาเคลมในค่าห้องธรรมดา เช่น ซื้อค่าห้องธรรมดา 2,400 และ เหมาจ่าย Co-Pay แผนแรก เบี้ยรวมแค่ประมาณสี่หมื่น เอาค่าใช้จ่ายส่วนแรก 17,500 มาเคลมในค่าห้อง 2,400 รวมแล้วได้ค่าห้อง 5,400 แล้วยังมีโควต้าค่ายา ค่าแพทย์มาเพิ่มในส่วนที่ไม่เหมาจ่ายอีกต่างหาก แต่การนี้แม่มณีถามตัวแทนน้ำดีมาว่า ทำแบบนี้ไม่ต้องเสียค่าใช้จ่ายส่วนแรกทุกกรณีจริงเหรอ? ตัวแทนส่ายหัวแล้วบอกว่า แล้วแต่การเคลม บางกรณีค่าห้อง 2,400 ก็จ่ายค่าใช้จ่ายส่วนแรกได้ไม่หมด คุณพ่อคุณแม่ก็ต้องปุ๊บปั๊บรับโชคโดน Co ขวิดจ่ายส่วนร่วมจ่ายกันไปพอแสบ ๆ คัน ๆ อลั้นลาให้คำมั่นว่าการเคลมประกอบกันนั้น จะยึดให้มีส่วนร่วมจ่ายน้อยที่สุดหรือไม่มีเลย เป็นคำตอบดี ๆ ที่ไม่น่าสบายใจเอาซะเลย ในความเห็นแม่มณีน้านนน แม่มณีว่าอลั้นลา Co-pay เหมาะสำหรับพ่อแม่ที่มีสวัสดิการประกันให้ลูกอยู่ส่วนหนึ่งแล้ว ทำ Co-pay ไปได้เหมาจ่ายราคาถูก เอาส่วนร่วมจ่ายไปเบิกกับสวัสดิการประกันของตัวเอง ซึ่งต้องมั่นใจว่าสวัสดิการที่มีอยู่เดิมนั้น มีมากพอที่จะจ่ายส่วนร่วมจ่ายไหว แบบนี้มองหาอลั้นลาไว้เลย เพราะน่าจะเป็นที่เดียวในกลุ่มประกันชีวิตที่มี Co-pay

ถ้าใครยังเสียว ๆ ขอแบบไร้ส่วนเกิน หันมาหาอ้าซ่าเจ้าเก่าที่มาพร้อมคุณค่าที่ลูกเจ้าพระยาคู่ควร ค่าห้อง 5,200 ที่เหลือเหมาจ่าย แถม OPD แบบไม่จำกัดต่อครั้งอีกต่างหาก โควต้าเหมาจ่ายก็ปีละ 3,000,000 บานตะเถือกทุกอย่างรวมถึงราคาเบี้ย เริ่มต้นที่หกหมื่นกว่า บานปลายได้ถึงแสนต่อปีเลยจร้า รอบนี้อ้าซ่าเป็นหนึ่งเรื่องเบี้ย ราคาทิ้งห่างคู่แข่งแบบไม่ติดฝุ่นเลยทีเดียว

แต่เดี๋ยวก่อน...ถ้าคุณอ่านต่อในอีก 5 นาทีนี้ พี่ F มีอะไรดี ๆ มานำเสนอ คือเหมาจ่ายแผนใหม่ เพิ่งเริ่มขายเมื่อ 1 กันยา ที่ผ่านมา และยังท้าตายด้วยการกล้าขายให้เด็กอายุ 1 - 5 ปีอีกด้วย งานนี้ F อะไรดี เป็น “บริษัทเดียวในฝั่งประกันชีวิต” ตอนนี้ที่มีเหมาจ่ายที่ “ไม่จำกัดค่าห้อง” แผนเล็กสุดเหมาจ่ายต่อปีห้าแสนห้า เบี้ยห้าหมื่นนิด ๆ หมดปัญหาติดโควต้าจุกจิกใด ๆ ทั้งสิ้นทั้งมวล แม่มณีอยากจะชวนพิจารณา ครั้งนี้พี่ F เค้ามีอะไรดีจริง ๆ ในความเห็นของแม่มณีแม้โควต้ารายปีจะน้อยกว่าเพื่อน ๆ แต่สำหรับเด็กนั้นน่าจะเพียงพอ เพราะโอกาสจะป่วยร้ายแรงมีน้อย ส่วนใหญ่ป่วยจุกจิกซอยย่อย เข้าบ่อย มากกว่าเข้าหนัก ที่จะแพ้อ้าซ่าก็คือไม่มี OPD แต่ราคาห่างกันขนาดนี้ เอาเงินเก็บไว้จ่าย OPD ลูกเองยังอาจจะคุ้มกว่า สำหรับความใจป้ำขนาดที่เหมาจ่ายไม่ล้อคโควต้าค่าห้อง แม่มณี “แพ้ใจ” พี่ F เค้าจริง ๆ

อย่างที่ทัศนามาทั้งหมด คุณ ๆ จะเห็นได้ว่า ความห้ำหั่นกันในตลาดนี้ มีข้อดีในแต่ละด้านยากจะฟันว่าใครคือที่หนึ่ง พึงเลือกสิ่งที่เหมาะสมกับตัวเองจะดีก่า เอจามเอเป็นหนึ่งเรื่องราคาถูก ลูกมีสวัสดิการด้วยก็ลองดู Co-Pay อลั้นลา ไม่เกี่ยงราคาหาที่ให้เยอะ ๆ ก็เลือกอ้าซ่าไป แต่แม่มณีเทใจให้ F อะไรดี อิอิอิ

ฝากถึงลูกผู้มีอัฐย่อมมีทางเลือกมากกว่าในการหาประกันสุขภาพมาดูแลสุขภาพกาย อย่างไรเสียอย่าลืมอบรมดูแลสุขภาพจิตของลูกอย่าให้พัง เติบโตมาจะได้มีสติสตัง ไม่ไปบังคับใครให้มา “กราบเกวียนกรู” แม่มณีเชิดชูเด็กมารยาทดีมากกว่าแค่มีอัฐนะเธอวว์

Ms. Many

[CR] เพื่อนแท้แม่เดือนที่ 2 (เปรียบเทียบประกันสุขภาพเด็ก แบบเหมาจ่าย) โดย Ms.Many เเม่มณี

จะ จากไป ใจไทย ยากทนไหว

จด จำได้ พ่อเป็นหลัก เป็นรากฐาน

จำ ว่าพ่อ พาไทยผ่าน วิกฤตการณ์

ทำ ให้ผ่าน ภัยพ้น ทุกข์บรรเทา

ตาม ส่งพ่อ แต่ไม่อาจ ข้ามภพฟาก

คำ พ่อฝาก เก็บไว้ คลายโง่เขลา

สอน ชีวิต จำและทำ กับตัวเรา

พ่อ จะเฝ้า ดูอยู่ คู่ชาติไทย

“เหมาจ่ายตลาดเด็กนี้ ไม่มีผู้ชนะ แต่แม่มณีแอบเทใจให้ F อะไรดี นะ”

ความเดิมจากตอนที่แล้ว แม่มณีเทียบประกันเด็กแบบค่าห้องธรรมดาไปแล้ว ตอนนี้..มาจะกล่าวบทไปถึงโอรสธิดาอันคาบช้อนเงินช้อนทองมาจุติ ควรค่าแก่ประกันสุขภาพระดับเหมาจ่าย เพราะหากป่วยไข้ก็ไม่อยากจะเข้าโรงพยาบาลธรรมดา ๆ บริษัทประกันเค้าก็จัดหาประกันเหมาจ่ายมาให้แบบกล้า ๆ กลัว ๆ หนึ่งถึงห้าขวบแรกหลายบริษัทขอบาย หนีตายกลัวขาดทุน แม่มณีจัดหาตามสไตล์ เลือกบริษัทที่มีนโยบายไม่เพิ่มเบี้ยรายบุคคลเท่านั้นเหมือนเดิม เอจามเอ, กรุงเทย อ้าซ่า, อลั้นลา กรุงเก่า, F อะไรดี และ ปูผ้า แม่มณีแบ่งเป็นสองสาย สายจับปิ้งนาค คือลูกผู้มีอันจะกินระดับเริ่มต้น และสายจับปิ้งทอง คือลูกผู้มีอันจะกินระดับเจ้าพระยามีศักดินาระดับขุนนางอำมาตย์ (อย่ามาดราม่าการเมืองนะ เดี๋ยวเหอะ) ส่วนเด็กธรรมดาสวมจับปิ้งกะลา กลับไปหาทางเลือกหมื่นกว่า ๆ จากตอนหนึ่งเรื่อง “ค่าห้องธรรมดา” นะจ้ะ (http://ppantip.com/topic/35763126)

สำหรับสายจับปิ้งนาค เอจามเอ และ ปูผ้า ราคาไม่โหดร้าย สองหมื่นปลาย ๆ ก็ซื้อเหมาจ่ายได้แล้ว แม้จะให้ผลประโยชน์น้อยไปซักหน่อย เรียกว่าซื้อแล้ว “ยังไม่จบ” ต้องเอาไปประกบกับสัญญาอื่น ๆ ไม่งั้นไปเข้าโรงพยาบาลตามประสาคนมีอัฐ ก็ต้องอัดเงินตัวเองเข้าไปเพิ่มเป็นส่วนเกินอีกบานเหมือนกัน ของเอจามเอมีส่วนที่ไม่เหมาจ่ายมากมาย (เช่น ค่าแพทย์เยี่ยมไข้, ค่าตรวจวินิจฉัย, ค่ายากลับบ้าน คีโม ฉายแสง ล้างไต โอ้ย เหลืออะไร เหมาบ้างฟระ) ถ้าจะซื้อแผนนี้เอาราคาถูกแล้วบวกเพิ่มกับการซื้อสัญญาชดเชยรายวัน เอามาอุดส่วนเกินค่าห้องและค่าแพทย์ ก็เป็นตัวเลือกที่ดีและราคาไม่แพง เช่น ซื้อประกบสัญญาชดเชยรายวัน HB Plus 3,000 ราคาประมาณ 8,000 รวมเบี้ยประกันแล้วสามหมื่นกว่า ๆ ได้ประกันเหมาจ่าย และค่าชดเชยอีกวันละ 3,000 เอาไว้จ่ายส่วนต่างค่าห้อง ค่าแพทย์ เรียกว่าเรื่องราคาถูก เอจามเอ เค้ามาเป็นประจำอยู่แล้ว ส่วนของปูผ้า มีสองแผนที่เข้าข่ายการเหมาจ่าย คือ แผนทองคำขาว กับ แผนปาณิสรา แต่เมื่อดูในรายละเอียด แผนทองคำขาวจะเป็นลักษณะการเหมาจ่ายต่อครั้ง ส่วนแผนปาณิสราจะเป็นเหมาจ่ายต่อปี งวดนี้แม่มณีเลยขอเอามาเฉพาะปาณิสราก่อน เพราะแผนทองคำขาวนั้นต้องไปเทียบกันกับพวกเหมาจ่ายต่อครั้งด้วยกัน ถึงจะสมน้ำสมเนื้อ สำหรับแผนปาณิสรานั้นแม้จะเหมาจ่ายหลายรายการ แต่ว่าเงื่อนไขจิปาถะมากมาย เช่น ต้องให้พ่อแม่ซื้อด้วย หรือ ยกเว้นหลายโรงพยาบาล (ล้วนแต่เป็นโรงพยาบาลชั้นนำสำหรับเด็กสวมจับปิ้งนาคจับปิ้งทองทั้งน้านน) ด้วยเงื่อนไขขนาดนี้ ด้วย IQ ของแม่มณีขนาดนั้น ตัดปัญหาละกัน ข้ามปาณิสราไปจะดีกว่า !!!

มาดูสายเด็กสวมจับปิ้งทอง อลั้นลา อ้าซ่า และ F อะไรดี สำหรับอลั้นลา เป็นเหมาจ่ายที่ราคาถูกที่สุดแล้วในฝั่งของสายจับปิ้งทองนี้ ใช้อัฐเพียงสี่หมื่นติ๊ด ๆ ซื้อเหมาจ่ายได้ค่าห้อง 3,000 และไม่มีอั้นโควต้าต่อครั้งเหมือนของเอจามเอ ต่อปีได้ 2,000,000 มากพอแบบหมดห่วงเลยทีเดียว

นอกจากนั้น อลั้นลายังมีลูกเล่นคือมีแบบ Co-Pay มีส่วนร่วมจ่ายมาให้ลองเล่นดูอีกต่างหาก หมายความว่า เคลมเหมาจ่ายได้แต่ขอให้พ่อแม่ร่วมด้วยช่วยกัน ร่วมจ่ายต่อปีด้วยตามโควต้า เช่น แผนแรก เหมาจ่ายแต่มีส่วนร่วมจ่ายปีละ 17,500 ให้พ่อแม่ได้ร่วมสนุก แต่ได้รับส่วนลดจากราคาเบี้ยไปถึง 30% ตัวแทนหลายคนขายค่าห้องเหมาจ่ายแบบ Co-Pay ประกบคู่ค่าห้องธรรมดา มุ่งหวังให้ลูกค้าไม่ต้องจ่ายส่วนร่วมจ่าย เพราะเอาส่วนร่วมจ่ายมาเคลมในค่าห้องธรรมดา เช่น ซื้อค่าห้องธรรมดา 2,400 และ เหมาจ่าย Co-Pay แผนแรก เบี้ยรวมแค่ประมาณสี่หมื่น เอาค่าใช้จ่ายส่วนแรก 17,500 มาเคลมในค่าห้อง 2,400 รวมแล้วได้ค่าห้อง 5,400 แล้วยังมีโควต้าค่ายา ค่าแพทย์มาเพิ่มในส่วนที่ไม่เหมาจ่ายอีกต่างหาก แต่การนี้แม่มณีถามตัวแทนน้ำดีมาว่า ทำแบบนี้ไม่ต้องเสียค่าใช้จ่ายส่วนแรกทุกกรณีจริงเหรอ? ตัวแทนส่ายหัวแล้วบอกว่า แล้วแต่การเคลม บางกรณีค่าห้อง 2,400 ก็จ่ายค่าใช้จ่ายส่วนแรกได้ไม่หมด คุณพ่อคุณแม่ก็ต้องปุ๊บปั๊บรับโชคโดน Co ขวิดจ่ายส่วนร่วมจ่ายกันไปพอแสบ ๆ คัน ๆ อลั้นลาให้คำมั่นว่าการเคลมประกอบกันนั้น จะยึดให้มีส่วนร่วมจ่ายน้อยที่สุดหรือไม่มีเลย เป็นคำตอบดี ๆ ที่ไม่น่าสบายใจเอาซะเลย ในความเห็นแม่มณีน้านนน แม่มณีว่าอลั้นลา Co-pay เหมาะสำหรับพ่อแม่ที่มีสวัสดิการประกันให้ลูกอยู่ส่วนหนึ่งแล้ว ทำ Co-pay ไปได้เหมาจ่ายราคาถูก เอาส่วนร่วมจ่ายไปเบิกกับสวัสดิการประกันของตัวเอง ซึ่งต้องมั่นใจว่าสวัสดิการที่มีอยู่เดิมนั้น มีมากพอที่จะจ่ายส่วนร่วมจ่ายไหว แบบนี้มองหาอลั้นลาไว้เลย เพราะน่าจะเป็นที่เดียวในกลุ่มประกันชีวิตที่มี Co-pay

ถ้าใครยังเสียว ๆ ขอแบบไร้ส่วนเกิน หันมาหาอ้าซ่าเจ้าเก่าที่มาพร้อมคุณค่าที่ลูกเจ้าพระยาคู่ควร ค่าห้อง 5,200 ที่เหลือเหมาจ่าย แถม OPD แบบไม่จำกัดต่อครั้งอีกต่างหาก โควต้าเหมาจ่ายก็ปีละ 3,000,000 บานตะเถือกทุกอย่างรวมถึงราคาเบี้ย เริ่มต้นที่หกหมื่นกว่า บานปลายได้ถึงแสนต่อปีเลยจร้า รอบนี้อ้าซ่าเป็นหนึ่งเรื่องเบี้ย ราคาทิ้งห่างคู่แข่งแบบไม่ติดฝุ่นเลยทีเดียว

แต่เดี๋ยวก่อน...ถ้าคุณอ่านต่อในอีก 5 นาทีนี้ พี่ F มีอะไรดี ๆ มานำเสนอ คือเหมาจ่ายแผนใหม่ เพิ่งเริ่มขายเมื่อ 1 กันยา ที่ผ่านมา และยังท้าตายด้วยการกล้าขายให้เด็กอายุ 1 - 5 ปีอีกด้วย งานนี้ F อะไรดี เป็น “บริษัทเดียวในฝั่งประกันชีวิต” ตอนนี้ที่มีเหมาจ่ายที่ “ไม่จำกัดค่าห้อง” แผนเล็กสุดเหมาจ่ายต่อปีห้าแสนห้า เบี้ยห้าหมื่นนิด ๆ หมดปัญหาติดโควต้าจุกจิกใด ๆ ทั้งสิ้นทั้งมวล แม่มณีอยากจะชวนพิจารณา ครั้งนี้พี่ F เค้ามีอะไรดีจริง ๆ ในความเห็นของแม่มณีแม้โควต้ารายปีจะน้อยกว่าเพื่อน ๆ แต่สำหรับเด็กนั้นน่าจะเพียงพอ เพราะโอกาสจะป่วยร้ายแรงมีน้อย ส่วนใหญ่ป่วยจุกจิกซอยย่อย เข้าบ่อย มากกว่าเข้าหนัก ที่จะแพ้อ้าซ่าก็คือไม่มี OPD แต่ราคาห่างกันขนาดนี้ เอาเงินเก็บไว้จ่าย OPD ลูกเองยังอาจจะคุ้มกว่า สำหรับความใจป้ำขนาดที่เหมาจ่ายไม่ล้อคโควต้าค่าห้อง แม่มณี “แพ้ใจ” พี่ F เค้าจริง ๆ

อย่างที่ทัศนามาทั้งหมด คุณ ๆ จะเห็นได้ว่า ความห้ำหั่นกันในตลาดนี้ มีข้อดีในแต่ละด้านยากจะฟันว่าใครคือที่หนึ่ง พึงเลือกสิ่งที่เหมาะสมกับตัวเองจะดีก่า เอจามเอเป็นหนึ่งเรื่องราคาถูก ลูกมีสวัสดิการด้วยก็ลองดู Co-Pay อลั้นลา ไม่เกี่ยงราคาหาที่ให้เยอะ ๆ ก็เลือกอ้าซ่าไป แต่แม่มณีเทใจให้ F อะไรดี อิอิอิ

ฝากถึงลูกผู้มีอัฐย่อมมีทางเลือกมากกว่าในการหาประกันสุขภาพมาดูแลสุขภาพกาย อย่างไรเสียอย่าลืมอบรมดูแลสุขภาพจิตของลูกอย่าให้พัง เติบโตมาจะได้มีสติสตัง ไม่ไปบังคับใครให้มา “กราบเกวียนกรู” แม่มณีเชิดชูเด็กมารยาทดีมากกว่าแค่มีอัฐนะเธอวว์

Ms. Many