Co-Pay วัวเป๋ อลั้นลาส่งเข้าประกวด

วัวเป๋ เซมาแบบงงเด้ งงเด้ อาจจะเก๋สำหรับพนักงานบริษัทมีสวัสดิการนะเจ้าคะ ลองมะ ลองม้ายยย

มีการถามไถ่ ทั้งในจอเงินและจอแก้วมา ขอไหว้สาให้แม่มณีมาสาธยายเกี่ยวกับเหมาจ่ายสายเธอฉันแบ่งกันจ่าย Co-Pay แม่ขอบัญญัตินามให้ว่า “วัวเป๋” แห่งค่ายอลั้นลา แม่ก็ว่าจะเขียนถึงหลายครั้งหลายครา ติดที่ว่าจะนำมาเปรียบมวยกับพี่ ๆ เหมาจ่ายแบบที่ไม่มีส่วนร่วมจ่ายก็คงจะไม่สมานฉันท์ นอกจากนั้นยังมีความงงงันจากหลาย ๆ ท่านที่บอกว่าได้ข้อมูลจากตัวแทนไม่ตรงกัน ครั้นโทรไปถามอลั้นลามา กลายเป็นว่างงกว่าเดิม แถมตัวแทนบางคนเสริมว่า อย่าซื้อ Co-Pay เลย ซื้อแบบธรรมดาดีกว่า จะบ้าตาย แม่มณีเองก็เสียวไส้เพราะข้อมูลที่ได้มา บางทีก็เหมือนกับว่ามาจากคนละบริษัทกัน แม้จะงงงันแต่แม่มณีนั้นได้ผลักภาระไปให้บ่าวไพร่อลั้นลา ให้ไปตบตีกันมาให้จบ วันนี้ก็ได้ภพได้ฤกษ์เขียนถึงซะที

ก่อนอื่น แม่มณีต้องบอกตรงนี้ งามหน้ากันไปเลยว่า แม่มิกล้าการันตีว่าที่เขียนถึงทั้งหมดนี้จะถูกต้องทุกสิ่งอัน หากท่านใดเห็นว่าผิด จะมาสะกิดในกระทู้ แม่ก็ยินดี เนื่องจากข้อมูลที่แม่มี ไม่ค่อยจะตรงกันซักเท่าไหร่ อย่างไรก็ดีแม่มณีก็มิได้มั่ว ๆ มาเขียน ได้ร่ำเรียนและยืนยันมาจากแม่น้ำ 4 สาย คือ บ่าวไพร่ตัวแทนอลั้นลา 2 คนขึ้นไปยืนยันว่า “ใช่” บวกกับโทรไปถาม Call Center แล้วบอกว่า “เออ” และให้บ่าวไพร่เสนอหน้าโทรถามฝ่ายสินไหมแล้วบอกว่า “จริง” จึงนำสิ่งนั้นมาเขียนนะตัวเธอว์ อิฉันก็พยามที่สุดแล้วจริง ๆ

แท้จริงนั้น Co-pay ก็คือแบบประกันเหมาจ่ายปกติของอลั้นลา เพียงแต่ว่าเค้าจะมีส่วนร่วมจ่ายต่อปี ให้ลูกค้านี้ร่วมด้วยช่วยกัน หากจ่ายส่วนร่วมจ่ายต่อปีครบแล้วนั้น โควต้าเหมาจ่ายก็จะทำงานเป็นปกติ สนธิแล้วราคาจะถูกลงเกือบ 30% เช่นนี้เหมาะกับผู้ที่มีสวัสดิการอื่น ๆ อยู่บ้างพอตัว ก็เอามามั่ว ๆ ใช้ร่วมกันไป จะไปจ่ายเบี้ยเหมาจ่ายเต็มทำไม อะไรประมาณนั้น

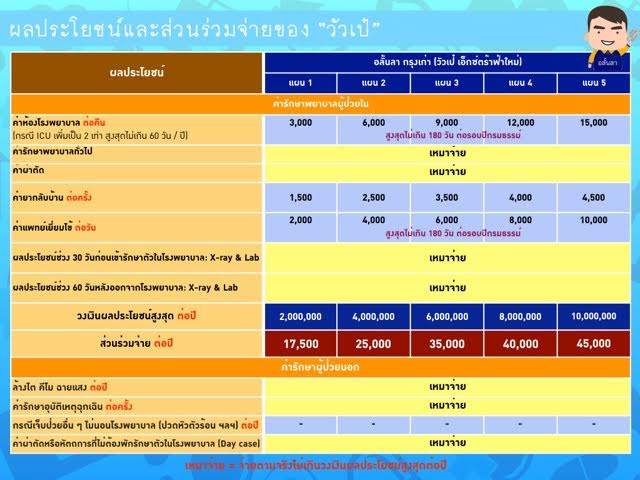

ดูตามตารางก็จะเห็นว่าแต่ละแผนจะต้องมีส่วนร่วมจ่ายต่อปี ซึ่งลูกค้าต้องจ่ายส่วนร่วมจ่ายนี้ให้ครบก่อน เหมาจ่ายตัวนี้ถึงจะทำงาน เช่น ซื้อแผน 1 ไว้ ก็ต้องจ่ายเงิน 17,500 ก่อน (อาจเป็นเราจ่ายเอง หรือสวัสดิการบริษัทจ่ายให้ หรือบริษัทประกันค่ายอื่น ๆ จ่ายให้ หรือประกันเล่มอื่น ๆ ที่เป็นอลั้นลาเหมือนกันมาจ่ายก็ยังได้) เหมาจ่ายถึงจะเบิกได้ หรือถ้าซื้อแผน 2 ก็ต้องจ่ายเงิน 25,000 ก่อน เหมาจ่ายจึงจะทำงาน พอเข้าใจกันมั้ยตัวเอง

แต่ความงงงันนั้นเกิดขึ้นจากการตัดส่วนร่วมจ่ายเนี่ยแหล่ะทุกท่าน เพราะถ้าคุณ ๆ ยอมจ่ายตังค์กันเองง่าย ๆ ก็คงจบใส ๆ แต่เรามักจะใช้ประกันตัวอื่นเป็นตัวจ่ายส่วนร่วมจ่ายให้แทน เรียกว่าผลักส่วนร่วมจ่ายก้อนนี้ให้ประกันเล่มอื่นรับไป และที่มีมากมายก็คือตัวแทนอลั้นลาเองก็มักจะขายเป็น วัวเป๋ + ค่าห้อง เพื่อจะเอาส่วนร่วมจ่ายไปเบิกในค่าห้อง เกิดเป็นหลาย ๆ เคสให้ส่องกัน ชุด happy meal ที่ตัวแทนอลั้นลานิยมชมชอบก็คือ ค่าห้อง HS 2,400 + วัวเป๋ แผน 1 ซึ่งเท่ากับว่าจะได้ค่าห้องถึง 5,400 และมีโควต้ารายปีเหมาจ่าย 2,000,000 ในเบี้ยประกันที่ถูกลง เอ๊ะ หรือไม่ถูก เอ๊ะ หรือยังไง ก็ไปเทียบดูเอาเอง

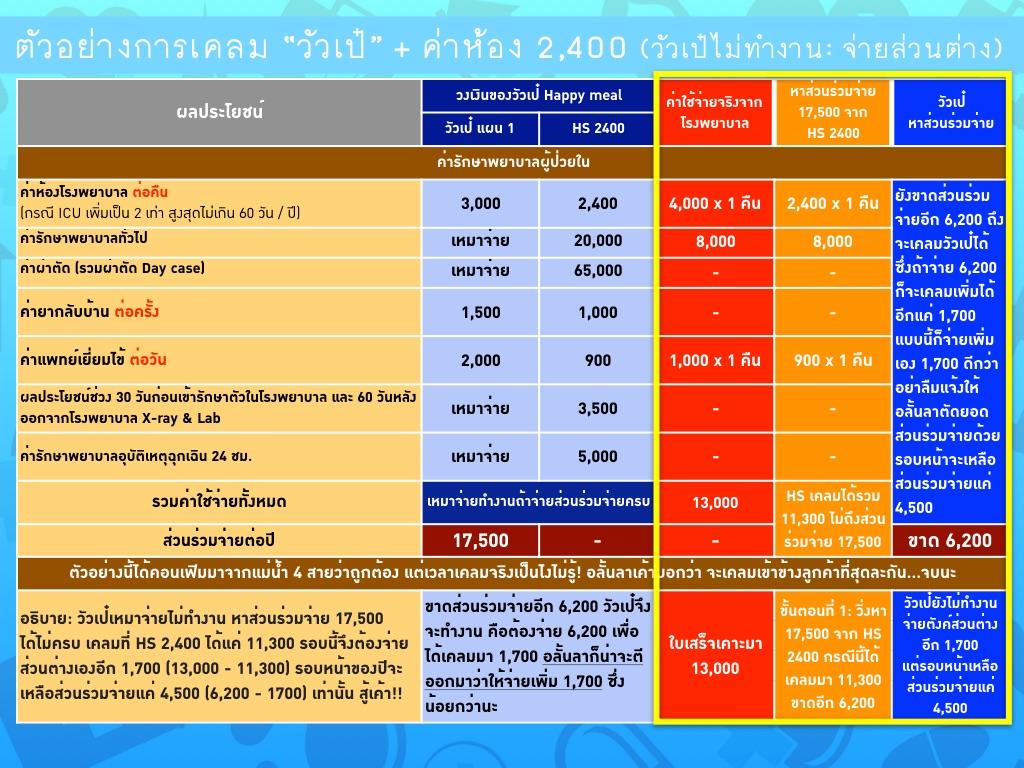

รูปแบบการตัดส่วนร่วมจ่าย แบบเคสหรรษาลั้นลาเบิกได้เต็ม สมมุติแม่มณีซื้อไว้เป็น วัวเป๋ แผน 1 + ค่าห้อง HS 2,400 ของอลั้นลา (ชุด Happy meal) ความหรรษาจะเริ่มจากเหมาจ่ายจะพยายามหา 17,500 จากที่ใดก็ได้ในสากลโลก ไปประสบพบโชคว่า มีค่าห้องอยู่ 2,400 ก็ไปตัดเบิกตรงค่าห้องตามโควต้า ทั้งค่าห้อง ค่าหมอ ค่ายา ปรากฎว่าได้เกิน 17,500 สบายใจได้ เหมาจ่ายก็ทำงาน เอายอดที่ยังขาดไปตัดเคลมจากเหมาจ่าย สบาย จูบปากกันไป เคลมได้เต็ม แถมว่าถ้าป่วยครั้งต่อ ๆ ไปในปีนี้ ก็ไม่ต้องกังวลใด ๆ อีก เพราะส่วนร่วมจ่ายต่อปีได้ถูกจ่ายไปหมดแล้ว (ค่าห้อง 2,400 จ่ายให้) รอบต่อไป เคลมได้เต็ม อลั้นลาไม่เค็มแน่นอน

กระนั้นการตัดส่วนร่วมจ่ายก็อาจมีเคสให้โดน Co-quid (โคขวิด) กันได้บ้าง หากการรักษาครั้งแรกในปีนั้นเป็นรูปแบบที่ผลักส่วนร่วมจ่ายให้สวัสดิการอื่น ๆ ที่มีไว้ได้ไม่หมด ก็อาจจะสลดเล็กน้อยถึงปานกลาง ถ้าลูกค้าเข้าใจบ้างตั้งแต่ก่อนซื้อก็โอเค แต่บางทีก็เซเพราะว่าตัวแทนบอกว่าเบิกได้หมดเลยทุกกรณี แม่มณีก็ต้องพูดตรงไปตรงมาว่า ตัวแทนอลั้นลาที่ดีที่แม่นก็มีอยู่ แต่ที่ไม่รู้ว่าส่วนร่วมจ่ายเคลมยังไงแล้วไถ ๆ ไปว่าเคลมได้หมดก็มีมาก เห็นลูกค้าเข้าใจยากก็ยิ่งได้ใจ แม่มณีเขียนให้เห็นว่าซื้อ Co-pay บวกค่าห้อง ก็ไม่ได้หมายความว่าจะไม่ต้องจ่ายส่วนร่วมจ่ายเสมอไป

ดังที่แม่มณีสาธยายมาทั้งหมดนั้น แม่มณีสรุปเป็นความคิดเห็นสำคัญมาไว้ พึงพิจารณาให้ถึง ก่อนจะมีสัมพันธ์ลึกซึ้งกับตระกูล “วัวเป๋” ของอลั้นลานะเจ้าคะ

1. วัวเป๋ ตัวนี้เหมาะเป็นอย่างยิ่งกับผู้ที่สิงอยู่ในบริษัทที่มีสวัสดิการของบริษัทชัดเจน เช่น บริษัทบอกว่าจะให้เบิกค่าใช้จ่าย 50,000 ต่อปี อย่างงี้ สบาย ชิลล์ คบหาวัวเป๋ไว้ สมมุติซื้อแผน 1 เวลาเคลมจริง ก็เคลมเหมาจ่ายไป มีส่วนร่วมจ่ายก็รูดบัตร แล้วเอามาเบิกกับบริษัทไปก็เหมาะ เพราะถ้าเกิดยื่นทั้งของบริษัทกับของอลั้นลาพร้อมกัน โรงพยาบาลอาจซี้ซั้วส่งเรื่องตัดสวัสดิการของบริษัทเต็มจำนวนจนเกิน 17,500 เราก็เสียประโยชน์ไป เพราะจริง ๆ ตัดแค่ 17,500 แล้วที่เหลือมาตัดที่เหมาจ่ายก็ได้

2. ซื้อวัวเป๋ บวก ค่าห้อง ไม่ได้หมายความว่า จะไม่ต้องจ่ายส่วนร่วมจ่ายเสมอไป เราไม่สามารถเข้าใจการเคลมได้ทุกกรณี พี่อลั้นลาเค้าบอกว่า “จะพิจารณาสินไหม และ ส่วนร่วมจ่ายให้ลูกค้าได้ประโยชน์สูงสุด” ..... ขอบพระคุณมาก อยากจะร้องเพลงซาซ่าใส่ว่า “แล้วฉันเลือกอะไรได้มั้ย เลือกไม่ต้องจ่ายเลยได้รึเปล่า?”

3. หากจะเกี่ยวข้องกับวัวเป๋ แม่มณีคิดว่าควรจะเลือกตัวแทนอันเป็นงาน ชาญสมร ยามเคลมจริงสามารถต่อกรกับฝ่ายสินไหมและโรงพยาบาลได้ หากมีปัญหาอะไรเป็นที่พึ่งได้ ไม่มั่วนิ่ม

4. ถ้าเกิดว่ามีการจ่ายส่วนร่วมจ่ายไปแล้วเท่าไหร่ เราต้องแจ้งให้อลั้นลาเคร่งครัด ไปตัดส่วนร่วมจ่ายให้เราด้วย แล้วอย่าลืมเก็บใบเสร็จไว้เป็นหลักฐาน ถ้าตัดส่วนร่วมจ่ายครบเมื่อไหร่ เราก็สบายใจได้ว่าตลอดทั้งปีนั้น เราจะไม่ต้องเสียวสันหลังกับส่วนร่วมจ่ายอีก

5. กรณีที่เราซื้อวัวเป๋ บวก ค่าห้อง การเคลมครั้งแรกของปีสำคัญเป็นอย่างมาก เช็คให้ดี บางทีนอน รพ. น้อยไปอาจต้องจ่ายตังค์ อยู่ต่อเลยได้มั้ย?อีกซักคืนอาจจะเคลมได้เต็ม ก็เป็นด้ายยยยยย

6. การเลือกซื้อวัวเป๋ ประกบกับค่าห้อง หรือสวัสดิการอื่นๆ ที่มีอยู่ที่บริษัทประกันอื่น ๆ ก็ตาม ควรเลือกให้สอดคล้องกัน ให้สวัสดิการอื่นนั้นเพียงพอต่อการจ่ายส่วนร่วมจ่ายของแต่ละแผน หากแม้นเป็นไปได้วัวเป๋แผน 1 ก็ save สุด เพราะส่วนร่วมจ่ายแค่ 17,500 ยิ่งซื้อแผนที่สูงขึ้น ส่วนร่วมจ่ายต่อปีก็ยิ่งสูงขึ้นตามไปด้วย แต่ถ้าเกิดว่าไม่แคร์สื่อ ฉันซื้อวัวเป๋เพราะว่าโอเคที่จะจ่ายส่วนร่วมจ่ายเองแลกกับเบี้ยที่ถูกกว่า 30% อันนี้แม่มณีก็คิดว่าคุณท่านเป็นลูกค้าที่ป๋า เหมาะสมเทียบเทียมกัน

7. ศึกษาข้อมูลเองไว้บ้างก็จะดี จะได้มีวิชาไว้พิจารณาข้อมูลที่ได้จากตัวแทน มีทั้งมั่ว ทั้งชัวร์ ปน ๆ กัน

และทั้ง 7 ข้อนี้คือความคิดเห็นสำคัญของแม่มณีที่มีต่อวัวเป๋ สายเปย์ของอล้ันลา ความลึกลับนิด ๆ ลับแลหน่อย ๆ แลกกับเบี้ยถูกลง 30% เป็นเสน่ห์อย่างหนึ่งของแบบประกันวัวเป๋นี้ แม่มณีขอคารวะหนึ่งจอก ชะเอิงเอย

[CR] Co-Pay วัวเป๋ อลั้นลาส่งเข้าประกวด โดย เเม่มณี Ms.Many

Co-Pay วัวเป๋ อลั้นลาส่งเข้าประกวด

วัวเป๋ เซมาแบบงงเด้ งงเด้ อาจจะเก๋สำหรับพนักงานบริษัทมีสวัสดิการนะเจ้าคะ ลองมะ ลองม้ายยย

มีการถามไถ่ ทั้งในจอเงินและจอแก้วมา ขอไหว้สาให้แม่มณีมาสาธยายเกี่ยวกับเหมาจ่ายสายเธอฉันแบ่งกันจ่าย Co-Pay แม่ขอบัญญัตินามให้ว่า “วัวเป๋” แห่งค่ายอลั้นลา แม่ก็ว่าจะเขียนถึงหลายครั้งหลายครา ติดที่ว่าจะนำมาเปรียบมวยกับพี่ ๆ เหมาจ่ายแบบที่ไม่มีส่วนร่วมจ่ายก็คงจะไม่สมานฉันท์ นอกจากนั้นยังมีความงงงันจากหลาย ๆ ท่านที่บอกว่าได้ข้อมูลจากตัวแทนไม่ตรงกัน ครั้นโทรไปถามอลั้นลามา กลายเป็นว่างงกว่าเดิม แถมตัวแทนบางคนเสริมว่า อย่าซื้อ Co-Pay เลย ซื้อแบบธรรมดาดีกว่า จะบ้าตาย แม่มณีเองก็เสียวไส้เพราะข้อมูลที่ได้มา บางทีก็เหมือนกับว่ามาจากคนละบริษัทกัน แม้จะงงงันแต่แม่มณีนั้นได้ผลักภาระไปให้บ่าวไพร่อลั้นลา ให้ไปตบตีกันมาให้จบ วันนี้ก็ได้ภพได้ฤกษ์เขียนถึงซะที

ก่อนอื่น แม่มณีต้องบอกตรงนี้ งามหน้ากันไปเลยว่า แม่มิกล้าการันตีว่าที่เขียนถึงทั้งหมดนี้จะถูกต้องทุกสิ่งอัน หากท่านใดเห็นว่าผิด จะมาสะกิดในกระทู้ แม่ก็ยินดี เนื่องจากข้อมูลที่แม่มี ไม่ค่อยจะตรงกันซักเท่าไหร่ อย่างไรก็ดีแม่มณีก็มิได้มั่ว ๆ มาเขียน ได้ร่ำเรียนและยืนยันมาจากแม่น้ำ 4 สาย คือ บ่าวไพร่ตัวแทนอลั้นลา 2 คนขึ้นไปยืนยันว่า “ใช่” บวกกับโทรไปถาม Call Center แล้วบอกว่า “เออ” และให้บ่าวไพร่เสนอหน้าโทรถามฝ่ายสินไหมแล้วบอกว่า “จริง” จึงนำสิ่งนั้นมาเขียนนะตัวเธอว์ อิฉันก็พยามที่สุดแล้วจริง ๆ

แท้จริงนั้น Co-pay ก็คือแบบประกันเหมาจ่ายปกติของอลั้นลา เพียงแต่ว่าเค้าจะมีส่วนร่วมจ่ายต่อปี ให้ลูกค้านี้ร่วมด้วยช่วยกัน หากจ่ายส่วนร่วมจ่ายต่อปีครบแล้วนั้น โควต้าเหมาจ่ายก็จะทำงานเป็นปกติ สนธิแล้วราคาจะถูกลงเกือบ 30% เช่นนี้เหมาะกับผู้ที่มีสวัสดิการอื่น ๆ อยู่บ้างพอตัว ก็เอามามั่ว ๆ ใช้ร่วมกันไป จะไปจ่ายเบี้ยเหมาจ่ายเต็มทำไม อะไรประมาณนั้น

ดูตามตารางก็จะเห็นว่าแต่ละแผนจะต้องมีส่วนร่วมจ่ายต่อปี ซึ่งลูกค้าต้องจ่ายส่วนร่วมจ่ายนี้ให้ครบก่อน เหมาจ่ายตัวนี้ถึงจะทำงาน เช่น ซื้อแผน 1 ไว้ ก็ต้องจ่ายเงิน 17,500 ก่อน (อาจเป็นเราจ่ายเอง หรือสวัสดิการบริษัทจ่ายให้ หรือบริษัทประกันค่ายอื่น ๆ จ่ายให้ หรือประกันเล่มอื่น ๆ ที่เป็นอลั้นลาเหมือนกันมาจ่ายก็ยังได้) เหมาจ่ายถึงจะเบิกได้ หรือถ้าซื้อแผน 2 ก็ต้องจ่ายเงิน 25,000 ก่อน เหมาจ่ายจึงจะทำงาน พอเข้าใจกันมั้ยตัวเอง

แต่ความงงงันนั้นเกิดขึ้นจากการตัดส่วนร่วมจ่ายเนี่ยแหล่ะทุกท่าน เพราะถ้าคุณ ๆ ยอมจ่ายตังค์กันเองง่าย ๆ ก็คงจบใส ๆ แต่เรามักจะใช้ประกันตัวอื่นเป็นตัวจ่ายส่วนร่วมจ่ายให้แทน เรียกว่าผลักส่วนร่วมจ่ายก้อนนี้ให้ประกันเล่มอื่นรับไป และที่มีมากมายก็คือตัวแทนอลั้นลาเองก็มักจะขายเป็น วัวเป๋ + ค่าห้อง เพื่อจะเอาส่วนร่วมจ่ายไปเบิกในค่าห้อง เกิดเป็นหลาย ๆ เคสให้ส่องกัน ชุด happy meal ที่ตัวแทนอลั้นลานิยมชมชอบก็คือ ค่าห้อง HS 2,400 + วัวเป๋ แผน 1 ซึ่งเท่ากับว่าจะได้ค่าห้องถึง 5,400 และมีโควต้ารายปีเหมาจ่าย 2,000,000 ในเบี้ยประกันที่ถูกลง เอ๊ะ หรือไม่ถูก เอ๊ะ หรือยังไง ก็ไปเทียบดูเอาเอง

รูปแบบการตัดส่วนร่วมจ่าย แบบเคสหรรษาลั้นลาเบิกได้เต็ม สมมุติแม่มณีซื้อไว้เป็น วัวเป๋ แผน 1 + ค่าห้อง HS 2,400 ของอลั้นลา (ชุด Happy meal) ความหรรษาจะเริ่มจากเหมาจ่ายจะพยายามหา 17,500 จากที่ใดก็ได้ในสากลโลก ไปประสบพบโชคว่า มีค่าห้องอยู่ 2,400 ก็ไปตัดเบิกตรงค่าห้องตามโควต้า ทั้งค่าห้อง ค่าหมอ ค่ายา ปรากฎว่าได้เกิน 17,500 สบายใจได้ เหมาจ่ายก็ทำงาน เอายอดที่ยังขาดไปตัดเคลมจากเหมาจ่าย สบาย จูบปากกันไป เคลมได้เต็ม แถมว่าถ้าป่วยครั้งต่อ ๆ ไปในปีนี้ ก็ไม่ต้องกังวลใด ๆ อีก เพราะส่วนร่วมจ่ายต่อปีได้ถูกจ่ายไปหมดแล้ว (ค่าห้อง 2,400 จ่ายให้) รอบต่อไป เคลมได้เต็ม อลั้นลาไม่เค็มแน่นอน

กระนั้นการตัดส่วนร่วมจ่ายก็อาจมีเคสให้โดน Co-quid (โคขวิด) กันได้บ้าง หากการรักษาครั้งแรกในปีนั้นเป็นรูปแบบที่ผลักส่วนร่วมจ่ายให้สวัสดิการอื่น ๆ ที่มีไว้ได้ไม่หมด ก็อาจจะสลดเล็กน้อยถึงปานกลาง ถ้าลูกค้าเข้าใจบ้างตั้งแต่ก่อนซื้อก็โอเค แต่บางทีก็เซเพราะว่าตัวแทนบอกว่าเบิกได้หมดเลยทุกกรณี แม่มณีก็ต้องพูดตรงไปตรงมาว่า ตัวแทนอลั้นลาที่ดีที่แม่นก็มีอยู่ แต่ที่ไม่รู้ว่าส่วนร่วมจ่ายเคลมยังไงแล้วไถ ๆ ไปว่าเคลมได้หมดก็มีมาก เห็นลูกค้าเข้าใจยากก็ยิ่งได้ใจ แม่มณีเขียนให้เห็นว่าซื้อ Co-pay บวกค่าห้อง ก็ไม่ได้หมายความว่าจะไม่ต้องจ่ายส่วนร่วมจ่ายเสมอไป

ดังที่แม่มณีสาธยายมาทั้งหมดนั้น แม่มณีสรุปเป็นความคิดเห็นสำคัญมาไว้ พึงพิจารณาให้ถึง ก่อนจะมีสัมพันธ์ลึกซึ้งกับตระกูล “วัวเป๋” ของอลั้นลานะเจ้าคะ

1. วัวเป๋ ตัวนี้เหมาะเป็นอย่างยิ่งกับผู้ที่สิงอยู่ในบริษัทที่มีสวัสดิการของบริษัทชัดเจน เช่น บริษัทบอกว่าจะให้เบิกค่าใช้จ่าย 50,000 ต่อปี อย่างงี้ สบาย ชิลล์ คบหาวัวเป๋ไว้ สมมุติซื้อแผน 1 เวลาเคลมจริง ก็เคลมเหมาจ่ายไป มีส่วนร่วมจ่ายก็รูดบัตร แล้วเอามาเบิกกับบริษัทไปก็เหมาะ เพราะถ้าเกิดยื่นทั้งของบริษัทกับของอลั้นลาพร้อมกัน โรงพยาบาลอาจซี้ซั้วส่งเรื่องตัดสวัสดิการของบริษัทเต็มจำนวนจนเกิน 17,500 เราก็เสียประโยชน์ไป เพราะจริง ๆ ตัดแค่ 17,500 แล้วที่เหลือมาตัดที่เหมาจ่ายก็ได้

2. ซื้อวัวเป๋ บวก ค่าห้อง ไม่ได้หมายความว่า จะไม่ต้องจ่ายส่วนร่วมจ่ายเสมอไป เราไม่สามารถเข้าใจการเคลมได้ทุกกรณี พี่อลั้นลาเค้าบอกว่า “จะพิจารณาสินไหม และ ส่วนร่วมจ่ายให้ลูกค้าได้ประโยชน์สูงสุด” ..... ขอบพระคุณมาก อยากจะร้องเพลงซาซ่าใส่ว่า “แล้วฉันเลือกอะไรได้มั้ย เลือกไม่ต้องจ่ายเลยได้รึเปล่า?”

3. หากจะเกี่ยวข้องกับวัวเป๋ แม่มณีคิดว่าควรจะเลือกตัวแทนอันเป็นงาน ชาญสมร ยามเคลมจริงสามารถต่อกรกับฝ่ายสินไหมและโรงพยาบาลได้ หากมีปัญหาอะไรเป็นที่พึ่งได้ ไม่มั่วนิ่ม

4. ถ้าเกิดว่ามีการจ่ายส่วนร่วมจ่ายไปแล้วเท่าไหร่ เราต้องแจ้งให้อลั้นลาเคร่งครัด ไปตัดส่วนร่วมจ่ายให้เราด้วย แล้วอย่าลืมเก็บใบเสร็จไว้เป็นหลักฐาน ถ้าตัดส่วนร่วมจ่ายครบเมื่อไหร่ เราก็สบายใจได้ว่าตลอดทั้งปีนั้น เราจะไม่ต้องเสียวสันหลังกับส่วนร่วมจ่ายอีก

5. กรณีที่เราซื้อวัวเป๋ บวก ค่าห้อง การเคลมครั้งแรกของปีสำคัญเป็นอย่างมาก เช็คให้ดี บางทีนอน รพ. น้อยไปอาจต้องจ่ายตังค์ อยู่ต่อเลยได้มั้ย?อีกซักคืนอาจจะเคลมได้เต็ม ก็เป็นด้ายยยยยย

6. การเลือกซื้อวัวเป๋ ประกบกับค่าห้อง หรือสวัสดิการอื่นๆ ที่มีอยู่ที่บริษัทประกันอื่น ๆ ก็ตาม ควรเลือกให้สอดคล้องกัน ให้สวัสดิการอื่นนั้นเพียงพอต่อการจ่ายส่วนร่วมจ่ายของแต่ละแผน หากแม้นเป็นไปได้วัวเป๋แผน 1 ก็ save สุด เพราะส่วนร่วมจ่ายแค่ 17,500 ยิ่งซื้อแผนที่สูงขึ้น ส่วนร่วมจ่ายต่อปีก็ยิ่งสูงขึ้นตามไปด้วย แต่ถ้าเกิดว่าไม่แคร์สื่อ ฉันซื้อวัวเป๋เพราะว่าโอเคที่จะจ่ายส่วนร่วมจ่ายเองแลกกับเบี้ยที่ถูกกว่า 30% อันนี้แม่มณีก็คิดว่าคุณท่านเป็นลูกค้าที่ป๋า เหมาะสมเทียบเทียมกัน

7. ศึกษาข้อมูลเองไว้บ้างก็จะดี จะได้มีวิชาไว้พิจารณาข้อมูลที่ได้จากตัวแทน มีทั้งมั่ว ทั้งชัวร์ ปน ๆ กัน

และทั้ง 7 ข้อนี้คือความคิดเห็นสำคัญของแม่มณีที่มีต่อวัวเป๋ สายเปย์ของอล้ันลา ความลึกลับนิด ๆ ลับแลหน่อย ๆ แลกกับเบี้ยถูกลง 30% เป็นเสน่ห์อย่างหนึ่งของแบบประกันวัวเป๋นี้ แม่มณีขอคารวะหนึ่งจอก ชะเอิงเอย