เห็นมีคนบ่นๆ เรื่อง ภาษี และค่าธรรมเนียมการโอน อสังหาริมทรัพย์ มือสอง เช่นบ้าน และที่ดิน หรือ คอนโด ที่ซื้อมาอยู่อาศัย แล้ว ต้องการเปลี่ยนที่อยู่ใหม่ ต้องการขายต่อ

หรือ คนที่ซื้อมา เพื่อการลงทุน พอมีกำไรจะขายต่อ จะมีภาษี และค่าธรรมเนียม หลายตัว ที่ ทำให้ยอดค่าใช้จ่ายสูงมาก และสับสน เข้าใจยาก โดยเฉพาะตัวภาษีเงินได้ ของผู้ขาย

ซึ่งจากที่ลองเข้าไปศึกษา ดูแล้ว ก็แอบ งงๆ และ แปลกใจใน แนวคิดของคนคิดภาษี ว่า คิดอย่างไร เลยลองเอามาสอบถาม และคุยกัน

ค่าใช้จ่าย และ ภาษี ในการขาย อสังหามือสอง(ที่เราอยู่หรือครอบครอง และต้องการขายต่อ ) ประกอบด้วยส่วนต่างๆดังนี้

1 ค่าธรรมเนียมการโอน 2% (ปกติ มักแบ่งกัน ระหว่างคนขายกับคนซื้อคนล่ะ 1 % แต่ทั้งนี้ทั้งนั้นแล้วแต่การตกลงกัน และระบุในสัญญา)

2 ค่าภาษีธุรกิจเฉพาะ 3.3% กรณี ถือครองไม่เกิน 5 ปี หรือ มีชื่อในทะเบียนบ้านนั้นไม่เกิน 1 ปี

3 ค่าอากร 0.5% (กรณีไม่เข้าข่าย ต้องเสียภาษีธุรกิจเฉพาะ ถ้าคนที่เสียภาษีธุรกิจเฉพาะตามข้อ 2 แล้ว ก็ไม่ต้องเสียค่าอากร )

4 ค่าภาษีเงินได้หัก ณที่จ่ายของคนขาย อันนี้นี่แหละ ที่ค่อนข้างคิดยาก และวุ่นวาย และดูแล้วแปลกๆ (จนบางคนบอกว่าเค้าทำเอาไว้ให้วุ่นวายเป็นช่องให้คน หาประโยชน์จากตรงนั้หรือป่าว

(ปล.ในส่วนของ ภาษีและค่าใช้จ่าย ในข้อ 2-3-4 แม้โดยทั่วไป จะเป็นหน้าที่ของคนขาย แต่แน่นอนการขายคนขายย่อมนำมาคิดบวกเผื่อไปกับราคาขาย ทำให้คนซื้อต้องซื้อแพงขึ้น)

ตัวอย่าง ค่าธรรมเนียมการโอน ขาย อสังหา(คอนโด หรือบ้าน มือสอง) ราคา 10 ล้าน

ถ้าถือครอง 4 ปี แต่ไม่ได้มีชื่อในทะเบียนบ้านนั้นต้องเสียภาษีธุรกิจเฉพาะ

กรณี ที่ มีชื่อในทะเบียนบ้านเกิน หนึ่งปี ถือครองมาแล้ว 4 ปี ไม่เสียภาษีธุรกิจเฉพาะ

จะเห็นว่าค่าธรรมเนียมในการโอนสูงเกือบ 10% ของราคาอสังหา เลยทีเดียว

โดยเฉพาะในส่วนของ ค่าภาษีเงินได้ ที่เค้านำไปคำนวนภาษี

เค้าไม่ได้คิดเฉพาะส่วนต่าง ของราคาที่ เรากำไรนะครับ แต่คิดจากราคาทุน หรือ ราคาประเมินของอสังหานั้นทั้งหมดเลย (แม้จะซื้อมาแพงกว่า ขายถูกกว่า ขาดทุน ก็ต้องเสียภาษีเงินได้นี้)

แต่มีการคิดหักลดหย่อนให้เป็นค่าใช้จ่าย ตาม จำนวนปีที่ถือครอง แต่ (อีกครั้ง) ที่แปลกครับ ว่า ยิ่งถือครองนานยิ่งได้ส่วนลดน้อยลง ต้องนำ รายได้นั้นไปคำนวนภาษีมากขึ้น

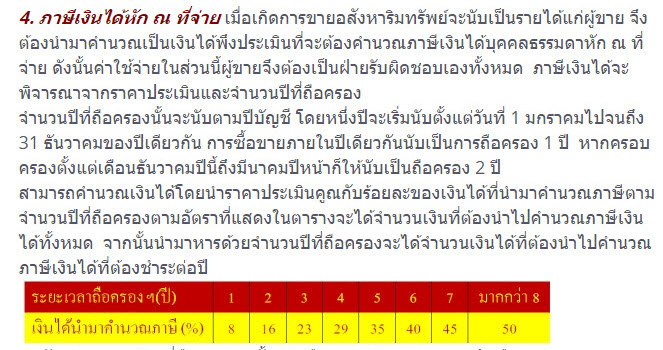

ตารางการลดหย่อน เงินได้ที่จะนำไปคำนวนภาษี

กรณีที่ที่เป็นการได้มาจากการรับมรดกมา ถ้าต้องการจะขาย เค้าจะคิดลดหย่อนค่าใช้จ่ายให้ 50% ต้องนำไปคำนวนเงินได้ 50% เลย(เท่ากับอัตราสูงสูดของพวกที่ถือครองมานานสุดคือ ถือครอง 8 ปี ต้องเอาไปคำนวนภาษีเงินได้ 50% ของราคาอสังหาเช่นกัน

ตัวอย่าง ถ้าถือครองแค่ 2 ปี จะเสียภาษีเงินได้ น้อยกว่า ถือ 4 ปีข้างบน

ซึ่งแปลกๆดี แทนที่ จะคิดว่า ถือครองมานานๆ อยู่มานาน ไม่ได้เก็งกำไร แต่กลับ ต้องเสียภาษีมากกกว่า

และสังเกตุว่าปีที่ถือครอง เค้าจะนับตามปีปฏิทินเลย เช่นซื้อไว้ 29 ธันวา 59 แต่ ถ้าขาย 2 มกรา 60 เลย ทั้งที่ถือครองมาแค่ ไม่ถึง 1 สัปดาห์ อย่างนี้นับว่า ถือครอง 2 ปีเลย

อันนี้แสดงตัวอย่างแยกคำนวนเฉพาะภาษีเงินได้ ข้างบนที่จะหัก ณ ที่จ่าย ได้ตามนี้

ราคาประเมินอสังหา ที่จะขาย 10 ล้าน

ถือครอง 4 ปี ดังนั้นได้ส่วนลด 71% นำมาคำนวนเงินได้ที่ต้องเสีย 29% =2,900,000 บาท

เฉลี่ย เงินได้ที่ต้องนำไปคำนวนภาษีต่อปี 2,900,000 /4 = 725,000 บาทต่อปี

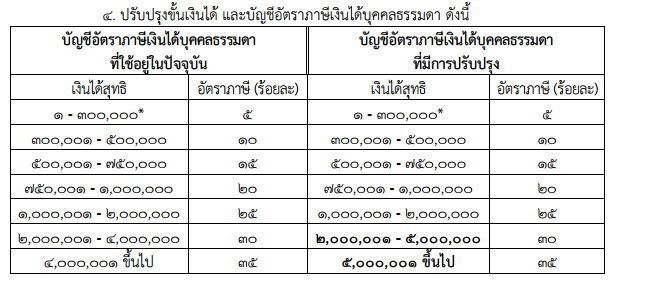

จากอัตราภาษีเงินได้ ที่ปรับใหม่ปี 60 นี้ ใช้ฐานภาษีตามนี้

ดังนั้นเงินได้ 3 แสนแรก เสียภาษี ที่ rate 5% = 15000

200,000 ที่ 2 เสียที่ Rate 10% = 20,000

225000 ที่เหลือ เสียที่ rate 15% = 33,750

รวมเสียภาษีปีล่ะ 68750 รวม 4 ปี = 275,000 บาท(หักณ ที่จ่ายครั้งเดียวตอนขายนี่เลย)

ข้อสังเกตุ

ภาษีนี้ ไม่มีการยกเว้น 150000 แรกเหมือนภาษีเงินได้บุคคลธรรมดาทั่วไป

และ ยังดีนะที่เค้าจับแยก เงินได้นี่ออกเป็นปีๆที่ถือครอง ไม่รวมเป็นยอดเดียว คิดภาษีปีเดียว ไม่งั้น ยอดจะยิ่งสูงกว่านี้ และนี่ ฐานภาษีปรับลดลงมาช่วยบ้างแล้ว แต่ก่อน ยังแพงกว่านี้อีก

และข้อที่ต้องคำนึงถึงอีกอันก็คือ แต่ก่อนภาษีเงินได้ ตามข้างบนนั้น จะคิดจากราคาประเมินเท่านั้น แม้ว่าราคาซื้อขายจริงจะสูงกว่า ก็คิดจากราคาประเมิน

แต่ในปี 60 นี้ รัฐบาลได้แก้ระเบียบใหม่ ให้ คิดจากราคาซื้อขายจริง ถ้าสูงกว่าราคาประเมินก็คิดตามนั้น (แต่ถ้าราคาซื้อขายจริงต่ำกว่าราคาประเมิน ก็ยังคงคิดตามราคาประเมิน คือ ราคาที่สูงที่สุด อยู่ดี)

ใครมีความเห็นอะไรเพิ่มเติม หรือ แก้ไข ช่วยแนะนำเป็นข้อมูลกับเพื่อนๆด้วยนะครับ

ส่วนตัวผมเอง คิดว่ามันแปลกๆที่ ซื้อมาอยู่ ขายไป กำไรหน่อยเดียว หรือ แม้แต่ขาดทุน นอกจากเสียค่าธรรมเนียม แล้ว ยังต้องมาเสียภาษีเงินได้ตามมูลค่า สินทรัพย์อีก

== คุยกันเรื่องภาษี เงินได้หักณ ที่จ่าย กรณีขาย อสังหาริมทรัพย์ ==

หรือ คนที่ซื้อมา เพื่อการลงทุน พอมีกำไรจะขายต่อ จะมีภาษี และค่าธรรมเนียม หลายตัว ที่ ทำให้ยอดค่าใช้จ่ายสูงมาก และสับสน เข้าใจยาก โดยเฉพาะตัวภาษีเงินได้ ของผู้ขาย

ซึ่งจากที่ลองเข้าไปศึกษา ดูแล้ว ก็แอบ งงๆ และ แปลกใจใน แนวคิดของคนคิดภาษี ว่า คิดอย่างไร เลยลองเอามาสอบถาม และคุยกัน

ค่าใช้จ่าย และ ภาษี ในการขาย อสังหามือสอง(ที่เราอยู่หรือครอบครอง และต้องการขายต่อ ) ประกอบด้วยส่วนต่างๆดังนี้

1 ค่าธรรมเนียมการโอน 2% (ปกติ มักแบ่งกัน ระหว่างคนขายกับคนซื้อคนล่ะ 1 % แต่ทั้งนี้ทั้งนั้นแล้วแต่การตกลงกัน และระบุในสัญญา)

2 ค่าภาษีธุรกิจเฉพาะ 3.3% กรณี ถือครองไม่เกิน 5 ปี หรือ มีชื่อในทะเบียนบ้านนั้นไม่เกิน 1 ปี

3 ค่าอากร 0.5% (กรณีไม่เข้าข่าย ต้องเสียภาษีธุรกิจเฉพาะ ถ้าคนที่เสียภาษีธุรกิจเฉพาะตามข้อ 2 แล้ว ก็ไม่ต้องเสียค่าอากร )

4 ค่าภาษีเงินได้หัก ณที่จ่ายของคนขาย อันนี้นี่แหละ ที่ค่อนข้างคิดยาก และวุ่นวาย และดูแล้วแปลกๆ (จนบางคนบอกว่าเค้าทำเอาไว้ให้วุ่นวายเป็นช่องให้คน หาประโยชน์จากตรงนั้หรือป่าว

(ปล.ในส่วนของ ภาษีและค่าใช้จ่าย ในข้อ 2-3-4 แม้โดยทั่วไป จะเป็นหน้าที่ของคนขาย แต่แน่นอนการขายคนขายย่อมนำมาคิดบวกเผื่อไปกับราคาขาย ทำให้คนซื้อต้องซื้อแพงขึ้น)

ตัวอย่าง ค่าธรรมเนียมการโอน ขาย อสังหา(คอนโด หรือบ้าน มือสอง) ราคา 10 ล้าน

ถ้าถือครอง 4 ปี แต่ไม่ได้มีชื่อในทะเบียนบ้านนั้นต้องเสียภาษีธุรกิจเฉพาะ

กรณี ที่ มีชื่อในทะเบียนบ้านเกิน หนึ่งปี ถือครองมาแล้ว 4 ปี ไม่เสียภาษีธุรกิจเฉพาะ

จะเห็นว่าค่าธรรมเนียมในการโอนสูงเกือบ 10% ของราคาอสังหา เลยทีเดียว

โดยเฉพาะในส่วนของ ค่าภาษีเงินได้ ที่เค้านำไปคำนวนภาษี

เค้าไม่ได้คิดเฉพาะส่วนต่าง ของราคาที่ เรากำไรนะครับ แต่คิดจากราคาทุน หรือ ราคาประเมินของอสังหานั้นทั้งหมดเลย (แม้จะซื้อมาแพงกว่า ขายถูกกว่า ขาดทุน ก็ต้องเสียภาษีเงินได้นี้)

แต่มีการคิดหักลดหย่อนให้เป็นค่าใช้จ่าย ตาม จำนวนปีที่ถือครอง แต่ (อีกครั้ง) ที่แปลกครับ ว่า ยิ่งถือครองนานยิ่งได้ส่วนลดน้อยลง ต้องนำ รายได้นั้นไปคำนวนภาษีมากขึ้น

ตารางการลดหย่อน เงินได้ที่จะนำไปคำนวนภาษี

กรณีที่ที่เป็นการได้มาจากการรับมรดกมา ถ้าต้องการจะขาย เค้าจะคิดลดหย่อนค่าใช้จ่ายให้ 50% ต้องนำไปคำนวนเงินได้ 50% เลย(เท่ากับอัตราสูงสูดของพวกที่ถือครองมานานสุดคือ ถือครอง 8 ปี ต้องเอาไปคำนวนภาษีเงินได้ 50% ของราคาอสังหาเช่นกัน

ตัวอย่าง ถ้าถือครองแค่ 2 ปี จะเสียภาษีเงินได้ น้อยกว่า ถือ 4 ปีข้างบน

ซึ่งแปลกๆดี แทนที่ จะคิดว่า ถือครองมานานๆ อยู่มานาน ไม่ได้เก็งกำไร แต่กลับ ต้องเสียภาษีมากกกว่า

และสังเกตุว่าปีที่ถือครอง เค้าจะนับตามปีปฏิทินเลย เช่นซื้อไว้ 29 ธันวา 59 แต่ ถ้าขาย 2 มกรา 60 เลย ทั้งที่ถือครองมาแค่ ไม่ถึง 1 สัปดาห์ อย่างนี้นับว่า ถือครอง 2 ปีเลย

อันนี้แสดงตัวอย่างแยกคำนวนเฉพาะภาษีเงินได้ ข้างบนที่จะหัก ณ ที่จ่าย ได้ตามนี้

ราคาประเมินอสังหา ที่จะขาย 10 ล้าน

ถือครอง 4 ปี ดังนั้นได้ส่วนลด 71% นำมาคำนวนเงินได้ที่ต้องเสีย 29% =2,900,000 บาท

เฉลี่ย เงินได้ที่ต้องนำไปคำนวนภาษีต่อปี 2,900,000 /4 = 725,000 บาทต่อปี

จากอัตราภาษีเงินได้ ที่ปรับใหม่ปี 60 นี้ ใช้ฐานภาษีตามนี้

ดังนั้นเงินได้ 3 แสนแรก เสียภาษี ที่ rate 5% = 15000

200,000 ที่ 2 เสียที่ Rate 10% = 20,000

225000 ที่เหลือ เสียที่ rate 15% = 33,750

รวมเสียภาษีปีล่ะ 68750 รวม 4 ปี = 275,000 บาท(หักณ ที่จ่ายครั้งเดียวตอนขายนี่เลย)

ข้อสังเกตุ

ภาษีนี้ ไม่มีการยกเว้น 150000 แรกเหมือนภาษีเงินได้บุคคลธรรมดาทั่วไป

และ ยังดีนะที่เค้าจับแยก เงินได้นี่ออกเป็นปีๆที่ถือครอง ไม่รวมเป็นยอดเดียว คิดภาษีปีเดียว ไม่งั้น ยอดจะยิ่งสูงกว่านี้ และนี่ ฐานภาษีปรับลดลงมาช่วยบ้างแล้ว แต่ก่อน ยังแพงกว่านี้อีก

และข้อที่ต้องคำนึงถึงอีกอันก็คือ แต่ก่อนภาษีเงินได้ ตามข้างบนนั้น จะคิดจากราคาประเมินเท่านั้น แม้ว่าราคาซื้อขายจริงจะสูงกว่า ก็คิดจากราคาประเมิน

แต่ในปี 60 นี้ รัฐบาลได้แก้ระเบียบใหม่ ให้ คิดจากราคาซื้อขายจริง ถ้าสูงกว่าราคาประเมินก็คิดตามนั้น (แต่ถ้าราคาซื้อขายจริงต่ำกว่าราคาประเมิน ก็ยังคงคิดตามราคาประเมิน คือ ราคาที่สูงที่สุด อยู่ดี)

ใครมีความเห็นอะไรเพิ่มเติม หรือ แก้ไข ช่วยแนะนำเป็นข้อมูลกับเพื่อนๆด้วยนะครับ

ส่วนตัวผมเอง คิดว่ามันแปลกๆที่ ซื้อมาอยู่ ขายไป กำไรหน่อยเดียว หรือ แม้แต่ขาดทุน นอกจากเสียค่าธรรมเนียม แล้ว ยังต้องมาเสียภาษีเงินได้ตามมูลค่า สินทรัพย์อีก