หลังจากนั่งฟัง oppday ของ HTECH 2 ครั้งล่าสุดที่ผู้บริหารมาออก ลองคิดตามที่ผู้บริหารบอก ลองหาตัวเลขกำไร มากดเลขดูคร่าวๆ

ปี 59 ที่ผ่านมา

Q1 eps 0.08

Q2 eps 0.10

Q3 eps 0.13

Q4 eps 0.14

รวม ปี 59 eps 0.45

ผู้บริหารว่าสัญญาณชัดมากว่าการผลิต HDD จะกลับมาโตอย่างแรงในไทยอย่างน้อยใน 3-5ปีนี้ เห็นได้จากมีการปิดโรงงานทำ HDD ในมาเลเซีย และในจีน ของ seagate และย้ายทั้งหมดมาเพิ่มการผลิตในไทย สถานการณ์ปัจจุบันคือ Htech รันเครื่องจักรตลอด 24 ชม ก็ไม่พอความต้องการลูกค้า จึงเป็นเหตุให้ตัดสินใจตั้งแต่ช่วงกลางปีที่แล้วว่าต้องเพิ่มทุน และขยายโรงงานใหม่ สรุปว่าจบปีโดยการเพิ่มทุน 30 ล้านหุ้นให้นักลงทุนหลายกลุ่ม ซึ่งรายชื่อบางคนเม่าเห็นชื่อก็หนาวแล้ว

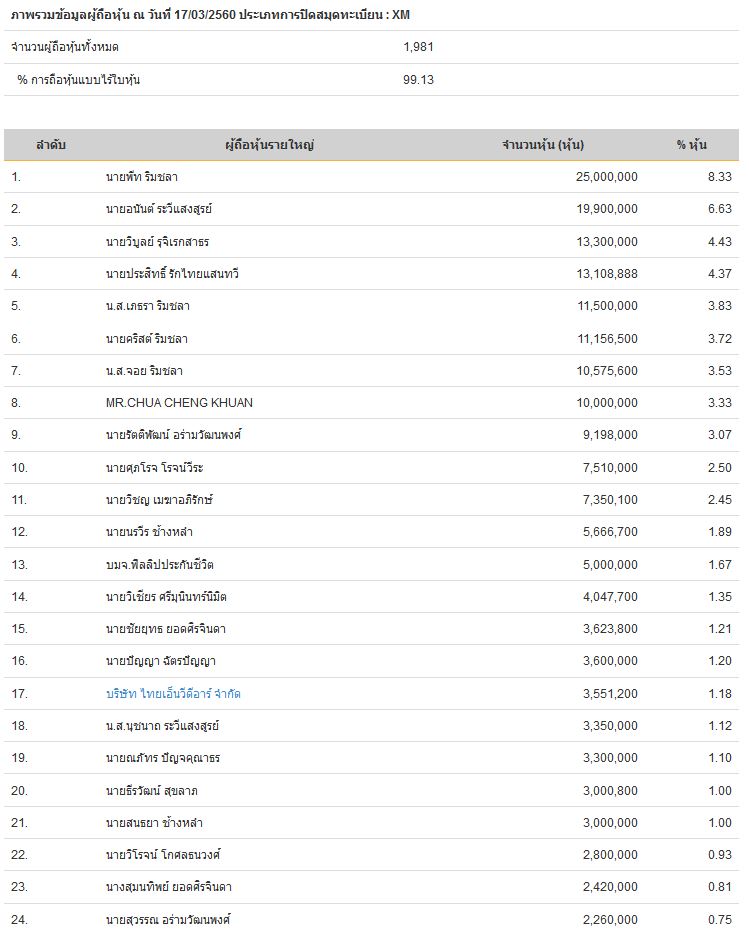

เช็คดูอัพเดทรายชื่อผู้ถือหุ้นล่าสุดเมื่อวันก่อนตามด้านล่าง ไม่ปรากฏชื่อของนักลงทุนที่น่ากลัวกลุ่มนั้นอยู่เลย แสดงว่าคงเข้ามาเล่นสั้นทำกำไรออกกันไปหมดแล้ว

คำถามต่อมาคือ แล้วราคามันขึ้นต่อมาแบบนี้ มันพอจะมีพื้นฐานรองรับหรือไม่?

ถ้าทุกอย่างจริงตามที่ผู้บริหารบอก ว่าปัจจุบันรันเครื่องจักรแทบจะตลอด 24 ชั่วโมง และยังแรงต่อเนื่องจาก Q4 59 คงพอจะเอางบ Q4 59 มาประมาณงบปี 60 ได้คร่าวๆ (ของจริงคงต้องรอคอนเฟริมจากงบไตรมาส Q1 60 ว่าผู้บริหารพูดจริงหรือไม่)

สิ่งที่ต่างกันของ Q4 59 และ Q1 60 คือ เวลาคิดกำไรจะต้องใช้ 300 ล้านหุ้นคิด แทนที่จะเป็น 270 ล้านหุ้น หากปรับกำไร Q4 59 เป็นฐานคิดจาก 300 ล้านหุ้นจะได้ eps Q4 59 เป็น 0.14x270/300 = 0.126

หากสมมุติว่าปีนี้ไม่มีอะไรต่างจาก Q4 59 เลย จับ 0.126 x 4 จะได้ eps ปี 60 เท่ากับ 0.504

แต่จริงๆ แล้วในปลาย Q4 59 มีการติดตั้งเครื่องจักรใหม่ 4 ตัว ซึ่งเป็นตัวที่ผู้บริหารว่าเป็นตัวที่ใช้ผลิตตัว H-tec ซึ่งเป็นสินค้า Hi end มาร์จินดีมากๆ ซึ่งเครื่องจักรชุดนี้ รันไปได้แค่ช่วงเดือนธันวา 59 ไม่กี่วัน ส่วนใน Q1 60 เครื่องใหม่ทั้ง 4 ตัวนี้ รันตลอด 24 ชั่วโมงเต็ม 3 เดือน eps ของ Q1 60 จึงน่าจะดีกว่า Q4 59 อยู่พอสมควร กะคร่าวๆ ว่าดีขึ้นประมาณ 20% Q1 60 ควรจะทำ eps ได้ประมาณ 0.15

จาก oppday ล่าสุดมีเครื่องจักรใหม่เข้ามาอีก 2 เครื่องในช่วงเดือนนี้ ซึ่งจะทำให้ Q2 60 น่าจะโตจาก Q1 60 อีกนิดหน่อย กะคร่าวๆ ประมาณ 10% ก็ได้ eps ประมาณ 0.165

Q3 60 ไม่มีข้อมูล สมมุติให้เท่ากับ Q2 60 เท่ากับ 0.165

Q4 60 จะเป็น Q ที่น่าจะเห็นการก้าวกระโดดของรายได้ และกำไร เพราะโรงงานใหม่เสร็จ และจะมีเครื่องจักรติดตั้งใหม่รวมเป็นถึง 10 ตัวด้วยกัน กะคร่าวๆ ให้ Q4 60 โตต่อจาก Q3 60 25% จะได้ eps Q4 60 เท่ากับ 0.2

รวม ปี 2560

Q1 eps 0.15

Q2 eps 0.165

Q3 eps 0.165

Q4 eps 0.2

รวม ปี 60 eps 0.68 เท่ากับโตขึ้นจากปี 59 ถึง 50%

ปี 2561 ประมาณคร่าวๆ ดู เอา Q4 60 x 4 eps ปี 61 เท่ากับ 0.2 x 4 เท่ากับ 0.8 หรือโตขึ้นจากปี 60 ประมาณ 20%

สิ่งที่ยากคือ PE ไม่รู้ว่าตลาดจะให้ PE กับ HTECH เท่าไร หุ้นหลายตัวกำไรน้อย มีแต่ สตอรี่ว่าจะโต เล่นกัน PE 30- 40 เท่า

สมมุติให้ PE กลางๆ 15 ถึง 20 เท่า

ราคาหุ้น = PE x eps

ปี 60 esp 0.68

PE 15 ราคาหุ้น 10.2 บาท

PE 20 ราคาหุ้น 13.6 บาท

ปี 61 eps 0.8

PE 15 ราคาหุ้น 12 บาท

PE 20 ราคาหุ้น 16 บาท

ราคาปัจจุบัน 8.85 คิดเป็น forward PE ปี 60 ที่ 13 เท่า เป็น forward PE ปี 61 ที่ 11 เท่า

ว่าด้วยหุ้น HTECH

ปี 59 ที่ผ่านมา

Q1 eps 0.08

Q2 eps 0.10

Q3 eps 0.13

Q4 eps 0.14

รวม ปี 59 eps 0.45

ผู้บริหารว่าสัญญาณชัดมากว่าการผลิต HDD จะกลับมาโตอย่างแรงในไทยอย่างน้อยใน 3-5ปีนี้ เห็นได้จากมีการปิดโรงงานทำ HDD ในมาเลเซีย และในจีน ของ seagate และย้ายทั้งหมดมาเพิ่มการผลิตในไทย สถานการณ์ปัจจุบันคือ Htech รันเครื่องจักรตลอด 24 ชม ก็ไม่พอความต้องการลูกค้า จึงเป็นเหตุให้ตัดสินใจตั้งแต่ช่วงกลางปีที่แล้วว่าต้องเพิ่มทุน และขยายโรงงานใหม่ สรุปว่าจบปีโดยการเพิ่มทุน 30 ล้านหุ้นให้นักลงทุนหลายกลุ่ม ซึ่งรายชื่อบางคนเม่าเห็นชื่อก็หนาวแล้ว

เช็คดูอัพเดทรายชื่อผู้ถือหุ้นล่าสุดเมื่อวันก่อนตามด้านล่าง ไม่ปรากฏชื่อของนักลงทุนที่น่ากลัวกลุ่มนั้นอยู่เลย แสดงว่าคงเข้ามาเล่นสั้นทำกำไรออกกันไปหมดแล้ว

คำถามต่อมาคือ แล้วราคามันขึ้นต่อมาแบบนี้ มันพอจะมีพื้นฐานรองรับหรือไม่?

ถ้าทุกอย่างจริงตามที่ผู้บริหารบอก ว่าปัจจุบันรันเครื่องจักรแทบจะตลอด 24 ชั่วโมง และยังแรงต่อเนื่องจาก Q4 59 คงพอจะเอางบ Q4 59 มาประมาณงบปี 60 ได้คร่าวๆ (ของจริงคงต้องรอคอนเฟริมจากงบไตรมาส Q1 60 ว่าผู้บริหารพูดจริงหรือไม่)

สิ่งที่ต่างกันของ Q4 59 และ Q1 60 คือ เวลาคิดกำไรจะต้องใช้ 300 ล้านหุ้นคิด แทนที่จะเป็น 270 ล้านหุ้น หากปรับกำไร Q4 59 เป็นฐานคิดจาก 300 ล้านหุ้นจะได้ eps Q4 59 เป็น 0.14x270/300 = 0.126

หากสมมุติว่าปีนี้ไม่มีอะไรต่างจาก Q4 59 เลย จับ 0.126 x 4 จะได้ eps ปี 60 เท่ากับ 0.504

แต่จริงๆ แล้วในปลาย Q4 59 มีการติดตั้งเครื่องจักรใหม่ 4 ตัว ซึ่งเป็นตัวที่ผู้บริหารว่าเป็นตัวที่ใช้ผลิตตัว H-tec ซึ่งเป็นสินค้า Hi end มาร์จินดีมากๆ ซึ่งเครื่องจักรชุดนี้ รันไปได้แค่ช่วงเดือนธันวา 59 ไม่กี่วัน ส่วนใน Q1 60 เครื่องใหม่ทั้ง 4 ตัวนี้ รันตลอด 24 ชั่วโมงเต็ม 3 เดือน eps ของ Q1 60 จึงน่าจะดีกว่า Q4 59 อยู่พอสมควร กะคร่าวๆ ว่าดีขึ้นประมาณ 20% Q1 60 ควรจะทำ eps ได้ประมาณ 0.15

จาก oppday ล่าสุดมีเครื่องจักรใหม่เข้ามาอีก 2 เครื่องในช่วงเดือนนี้ ซึ่งจะทำให้ Q2 60 น่าจะโตจาก Q1 60 อีกนิดหน่อย กะคร่าวๆ ประมาณ 10% ก็ได้ eps ประมาณ 0.165

Q3 60 ไม่มีข้อมูล สมมุติให้เท่ากับ Q2 60 เท่ากับ 0.165

Q4 60 จะเป็น Q ที่น่าจะเห็นการก้าวกระโดดของรายได้ และกำไร เพราะโรงงานใหม่เสร็จ และจะมีเครื่องจักรติดตั้งใหม่รวมเป็นถึง 10 ตัวด้วยกัน กะคร่าวๆ ให้ Q4 60 โตต่อจาก Q3 60 25% จะได้ eps Q4 60 เท่ากับ 0.2

รวม ปี 2560

Q1 eps 0.15

Q2 eps 0.165

Q3 eps 0.165

Q4 eps 0.2

รวม ปี 60 eps 0.68 เท่ากับโตขึ้นจากปี 59 ถึง 50%

ปี 2561 ประมาณคร่าวๆ ดู เอา Q4 60 x 4 eps ปี 61 เท่ากับ 0.2 x 4 เท่ากับ 0.8 หรือโตขึ้นจากปี 60 ประมาณ 20%

สิ่งที่ยากคือ PE ไม่รู้ว่าตลาดจะให้ PE กับ HTECH เท่าไร หุ้นหลายตัวกำไรน้อย มีแต่ สตอรี่ว่าจะโต เล่นกัน PE 30- 40 เท่า

สมมุติให้ PE กลางๆ 15 ถึง 20 เท่า

ราคาหุ้น = PE x eps

ปี 60 esp 0.68

PE 15 ราคาหุ้น 10.2 บาท

PE 20 ราคาหุ้น 13.6 บาท

ปี 61 eps 0.8

PE 15 ราคาหุ้น 12 บาท

PE 20 ราคาหุ้น 16 บาท

ราคาปัจจุบัน 8.85 คิดเป็น forward PE ปี 60 ที่ 13 เท่า เป็น forward PE ปี 61 ที่ 11 เท่า