กลับมาอีกรอบนะคะ

แนะนำตัวเองก่อน นุ่นมาจาก page @thaireiusa สำหรับพูดคุยแลกเปลี่ยนประสบการณ์สำหรับคนสนใจซื้อบ้านหรือลงทุนอสังหาริมทรัพย์ในอเมริกา

ทาง Page ต้องการแบ่งปันข้อมูลสำหรับคนที่สนใจจะซื้อบ้านและเป้าหมายสูงสุดก็คือการสร้าง Passive Income จากการเป็น Real Estate Investor ถ้าใครสนใจก็เข้าไปอ่านที่เพจได้นะคะ

https://www.facebook.com/thaireiusa/

กระทู้เก่า

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

https://ppantip.com/topic/35889296

https://ppantip.com/topic/35813728

จะซื้อบ้านเริ่มยังไงดี

อันดับแรกคงไม่ใช่เริ่มจากไปดูบ้านนะคะ ควรเริ่มจากคุยกับแบงค์ก่อนเลย ถ้ายังไม่มีเงินสดพอสำหรับราคาบ้านที่เราต้องการ

ซื้อบ้านราคาเท่าไหรดี

เราจะซื้อบ้านราคาเท่าไหร่ก็ได้ ถ้า bank ให้กู้นะ ซึ่งตอนนี้ bank ปล่อยกู้ยากกว่าสมัยก่อนปี 2009

เช่นรายได้ ต่อเดือนอยู่ที่ $2,000 ถ้าเราจ่ายเงินดาวน์ 3% ราคาบ้านที่ซื้อได้จะอยู่ที่ 63,000-70,000

โดยต่อเดือนเราต้องจ่าย $560-620 (คิดเป็นสัดส่วนหนี้ต่อรายได้ระหว่าง 36-43%) เป็นเวลาสามสิบปี

รายจ่ายทั้งหมดรวมค่า property tax ($118-133), Home Owner Insurance ($107) และ Mortgage Insurance ($32-36) แล้ว

หา!!! บ้านราคาเจ็ดหมื่น ไม่มีหรอก งั้นเอาใหม่ เก็บเงินดาวน์ให้มากขึ้น เป็น 20% จ่ายรายเดือนเท่าเดิม เราจะได้บ้าน ราคา 76,000-87,000 เพิ่มขึ้นมานิดเดียว T T

ถ้าเราอยากได้บ้านราคา $200,000 รายได้ต่อเดือนขั้นต่ำจะอยู่ที่ประมาณ 6,000 หรือ ปีละ 72,000

อันนี้คิดที่ กู้แบบ 30 ปี fixed rate ดอกเบี้ยอยู่ที่ 4.375% Credit Score 740 ดาวน์ 3% เหมือนเดิม

โดยแต่ละเดือนจะมีรายจ่ายเริ่มต้นที่ $1,680 (รวม property tax $399, Home Owner Insurance $143, Mortgage Insurance $108)

ถ้าเราวางเงินดาวน์มากขึ้นเป็น 20% รายได้ต่อเดือนก็น้อยลงได้ อยู่ที่เดือนละ5,000 ปีละ 60,000

รายจ่ายต่อเดือนก็น้อยลง เหลือเดือนละ $1,400 (รวม property tax $401, Home Owner Insurance $144, Mortgage Insurance $0) ถ้าเราจ่ายเงินดาวน์ 20% ขึ้นไปก็ไม่ต้องเสีย Mortgage Insurance

ลองคิดคร่าวๆได้จาก เว็บของธนาคาร

https://www.wellsfargo.com/mortgage/planning/

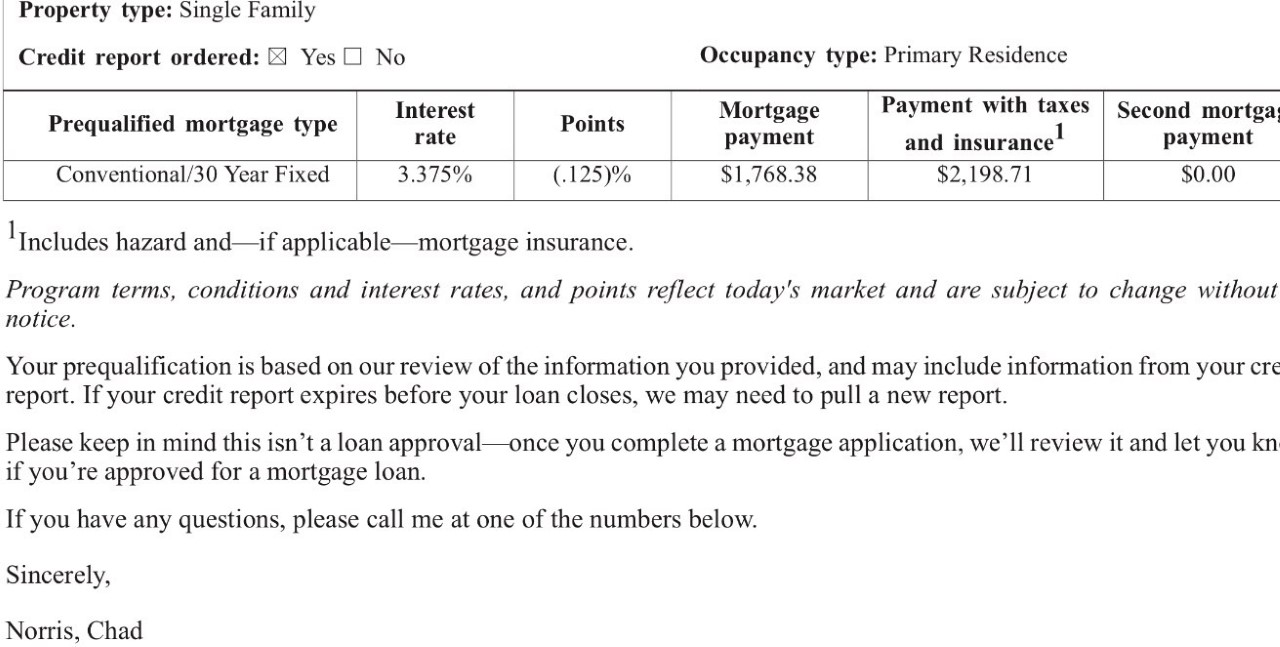

Prequalification Letter

จะให้ง่ายกว่านั้น ก็โทรไปหาแบงค์ที่เราใช้บริการบอกว่าขอ Prequalification Letter เค้าก็จะเมลล์รายละเอียดมาให้เราเลยว่ากู้ได้เท่าไหร่บ้าง อย่าลืมเงื่อนไขว่าการให้กู้นี่เป็น Single Family แบบอยู่เองนะ สำหรับการกู้เพื่อการลงทุนก็จะมีเงื่อนไขที่แตกต่างไป

เราก็จะได้ไอเดียคร่าวๆ ว่าบ้านที่เราซื้อได้ราคาประมาณเท่าไหร่ แต่เราก็ไม่จำเป็นต้องซื้อเต็มวงเงินที่ได้มานะ เพราะถ้าผ่อนไม่ไหว เดี๋ยวแบงค์ก็จะมาเอาคืน T T

Prequalification Letter นี่เรายื่นไปให้กับเจ้าของบ้านที่เราจะซื้อว่า นี่เราคุยกับแบงค์มาเรียบร้อยแล้วนะ ถ้าคนขาย strict หน่อย เค้าอาจให้เราไปขอ Pre-approval Letter มา ซึ่งตรงนี้จะใช้เอกสารเยอะกว่า

ต้องดูอะไรบ้าง

ต้องดูอะไรบ้าง

ถ้าคนขายรับ offer เราแล้ว ระหว่างนี้เราก็ shop around เปรียบเทียบแต่ละเจ้าหรือเงินกู้แต่ละแบบว่าอันไหนถูกแพงยังไง แบบไหนที่เหมาะกับเรา

Mortgage Type (Fixed/ARM)

Fixed Rate Mortgage ดอกเบี้ยจะคงที่ตลอดระยะเวลาการกู้ ตอนนี้ดอกเบี้ยสำหรับกู้เพื่ออยู่อาศัยเริ่มต้นที่ประมาณ 4% กู้เพื่อการลงทุนอยู่ที่ 5% ข้อดีคือเรารู้ค่าใช้จ่ายต่อเดือนแน่นอนว่าต้องจ่ายเท่าไหร่

Adjustable Rate Mortgage (ARM) ดอกเบี้ยจะคงที่สำหรับ 5 หรือ 7 ปีแรก ต่อจากนั้นก็ดอกเบี้ยอาจปรับเพิ่มขึ้นได้ ตอนนี้ดอกเบี้ย ARM สำหรับกู้เพื่อลงทุนอยู่ที่ประมาณ 4% ซึ่งถูกกว่า Fixed Rate เล็กน้อย เพราะโอกาสที่ดอกเบี้ยระยะยาวจะเพิ่มขึ้นค่อนข้างแน่นอน ถ้าเรามองว่าตอนนี้รายได้เราจำกัด แต่ในอนาคตรายได้เราเพิ่มขึ้นแน่นอน ARM อาจเป็นทางเลือกที่ดี หรือถ้าเราคิดจะขายบ้าน หรือ Refinance ทีหลัง ถ้า ARM ได้อัตราดอกเบี้ยถูกกว่ามาก ก็ถือว่าน่าสนใจ เวลาเปรียบเทียบ ARM ดูเพิ่มเติมด้วยว่า Maximum Annual Cap, Maximum Lifetime Cap, Margin เป็นเท่าไหร่ เช่น ห้าปีแรกคิดที่ 4.879% หลังจากนั้น เพิ่มได้ปีละไม่เกิน 2% ตลอดอายุการกู้ดอกเบี้ยสูงสุดไม่เกิน 9% โดยอัตราดอกเบี้ยคิดจากอัตราดอกเบี้ยอ้างอิง +2.25%

Interest Rate อัตราดอกเบี้ยยิ่งถูกยิ่งดี

Annual Percentage Rate (APR) นอกจากดอกเบี้ย APR จะรวมค่าธรรมเนียมอื่นๆที่ต้องจ่ายเข้าไปด้วย เช่น Mortgage Insurance Premium การเปรียบเทียบ APR จะทำให้เรารู้ค่าใช้จ่ายที่แท้จริง

Term ระยะเวลาการกู้ ยิ่งนานยิ่งดี แต่กู้นานก็จ่ายดอกเยอะเช่นกัน

Monthly Payment รายเดือนจ่ายเดือนละเท่าไหร่

Point ค่าธรรมเนียมที่คิดเป็นเปอร์เซ็นต์ของวงเงินกู้

Closing Cost เงินที่เราต้องจ่ายตอน Closing

Upfront Mortgage Insurance Premium ถ้าเราวางเงิน Down ไม่ถึง 20% เราอาจต้องจ่ายตัวนี้ด้วย แต่จะถูกรวมไปใน Closing Cost แล้ว

Monthly Mortgage Insurance Premium ถ้าเราวางเงิน Down ไม่ถึง 20% เราอาจต้องจ่ายตัวนี้ด้วย แต่จะถูกรวมไปใน Monthly Payment แล้ว

สรุปว่ามีรายละเอียดมากมายต้องดูดีๆ เช่น FHA loan ดอกเบี้ยคิดแค่ 4.38% เทียบกับ conventional ที่ 4.5% แต่ว่า APR ของ FHA อยู่ที่ 5.43% เทียบกับ conventional ที่ 4.845% ทำให้ FHA loan ต้องจ่ายรายเดือนเยอะกว่า นอกจากนั้น Closing Cost ของ FHA ก็เยอะกว่าด้วย เพราะ ต้องจ่ายค่า upfront mortgage insurance premium ต่างหาก

จะกู้ต้องเตรียมเอกสารอะไรบ้าง

- ข้อมูลทั่วๆไปของเรา ชื่อ สกุล เลข social วันเกิด เบอร์โทรศัพท์ email ที่อยู่ปัจจุบัน รวมทั้งที่อยู่ก่อนหน้านี้ในระยะเวลาสองปี Photo ID

- แหล่งที่มาของรายได้ ข้อมูลนายจ้างในระยะเวลาสองปี

- มูลค่าสินทรัพย์ที่มี ทั้งบัญชีเงินฝาก เงินกองทุนอื่นๆ

- หนี้สินที่ต้องจ่ายรายเดือน

- รายละเอียดของบ้านที่จะซื้อ ที่อยู่ ปีที่สร้าง จำนวนเงินดาวน์ ราคาบ้าน

- home owner insurance information

- สัญญาซื้อขายบ้าน

สำหรับคนทำอาชีพอิสระ

- Federal Tax Return (Personal and business) สามปีสุดท้าย

- Profit & Loss Statement

- List of all business debts

สำหรับลูกจ้าง

- Pay stubs สลิปเงินเดือน 30 วันล่าสุด

- W2 หนังสือหักภาษี ณ ที่จ่ายที่นายจ้างออกให้ สองปีล่าสุด

- Federal Tax Return 1040s รายการยื่นภาษีสองปีล่าสุด

- Bank Statement สองเดือนล่าสุด

อันนี้เป็นข้อมูลเบื้องต้นสำหรับคนสนใจจะซื้อบ้านนะคะ ถ้าอยากทราบอะไรเพิ่มเติมก็ถามมาได้เลย : )

[USA] [THAIREIUSA] Home Mortgage Loans จะซื้อบ้านเริ่มยังไงดี

แนะนำตัวเองก่อน นุ่นมาจาก page @thaireiusa สำหรับพูดคุยแลกเปลี่ยนประสบการณ์สำหรับคนสนใจซื้อบ้านหรือลงทุนอสังหาริมทรัพย์ในอเมริกา

ทาง Page ต้องการแบ่งปันข้อมูลสำหรับคนที่สนใจจะซื้อบ้านและเป้าหมายสูงสุดก็คือการสร้าง Passive Income จากการเป็น Real Estate Investor ถ้าใครสนใจก็เข้าไปอ่านที่เพจได้นะคะ https://www.facebook.com/thaireiusa/

กระทู้เก่า

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

จะซื้อบ้านเริ่มยังไงดี

อันดับแรกคงไม่ใช่เริ่มจากไปดูบ้านนะคะ ควรเริ่มจากคุยกับแบงค์ก่อนเลย ถ้ายังไม่มีเงินสดพอสำหรับราคาบ้านที่เราต้องการ

ซื้อบ้านราคาเท่าไหรดี

เราจะซื้อบ้านราคาเท่าไหร่ก็ได้ ถ้า bank ให้กู้นะ ซึ่งตอนนี้ bank ปล่อยกู้ยากกว่าสมัยก่อนปี 2009

เช่นรายได้ ต่อเดือนอยู่ที่ $2,000 ถ้าเราจ่ายเงินดาวน์ 3% ราคาบ้านที่ซื้อได้จะอยู่ที่ 63,000-70,000

โดยต่อเดือนเราต้องจ่าย $560-620 (คิดเป็นสัดส่วนหนี้ต่อรายได้ระหว่าง 36-43%) เป็นเวลาสามสิบปี

รายจ่ายทั้งหมดรวมค่า property tax ($118-133), Home Owner Insurance ($107) และ Mortgage Insurance ($32-36) แล้ว

หา!!! บ้านราคาเจ็ดหมื่น ไม่มีหรอก งั้นเอาใหม่ เก็บเงินดาวน์ให้มากขึ้น เป็น 20% จ่ายรายเดือนเท่าเดิม เราจะได้บ้าน ราคา 76,000-87,000 เพิ่มขึ้นมานิดเดียว T T

ถ้าเราอยากได้บ้านราคา $200,000 รายได้ต่อเดือนขั้นต่ำจะอยู่ที่ประมาณ 6,000 หรือ ปีละ 72,000

อันนี้คิดที่ กู้แบบ 30 ปี fixed rate ดอกเบี้ยอยู่ที่ 4.375% Credit Score 740 ดาวน์ 3% เหมือนเดิม

โดยแต่ละเดือนจะมีรายจ่ายเริ่มต้นที่ $1,680 (รวม property tax $399, Home Owner Insurance $143, Mortgage Insurance $108)

ถ้าเราวางเงินดาวน์มากขึ้นเป็น 20% รายได้ต่อเดือนก็น้อยลงได้ อยู่ที่เดือนละ5,000 ปีละ 60,000

รายจ่ายต่อเดือนก็น้อยลง เหลือเดือนละ $1,400 (รวม property tax $401, Home Owner Insurance $144, Mortgage Insurance $0) ถ้าเราจ่ายเงินดาวน์ 20% ขึ้นไปก็ไม่ต้องเสีย Mortgage Insurance

ลองคิดคร่าวๆได้จาก เว็บของธนาคาร

https://www.wellsfargo.com/mortgage/planning/

Prequalification Letter

จะให้ง่ายกว่านั้น ก็โทรไปหาแบงค์ที่เราใช้บริการบอกว่าขอ Prequalification Letter เค้าก็จะเมลล์รายละเอียดมาให้เราเลยว่ากู้ได้เท่าไหร่บ้าง อย่าลืมเงื่อนไขว่าการให้กู้นี่เป็น Single Family แบบอยู่เองนะ สำหรับการกู้เพื่อการลงทุนก็จะมีเงื่อนไขที่แตกต่างไป

เราก็จะได้ไอเดียคร่าวๆ ว่าบ้านที่เราซื้อได้ราคาประมาณเท่าไหร่ แต่เราก็ไม่จำเป็นต้องซื้อเต็มวงเงินที่ได้มานะ เพราะถ้าผ่อนไม่ไหว เดี๋ยวแบงค์ก็จะมาเอาคืน T T

Prequalification Letter นี่เรายื่นไปให้กับเจ้าของบ้านที่เราจะซื้อว่า นี่เราคุยกับแบงค์มาเรียบร้อยแล้วนะ ถ้าคนขาย strict หน่อย เค้าอาจให้เราไปขอ Pre-approval Letter มา ซึ่งตรงนี้จะใช้เอกสารเยอะกว่า

ต้องดูอะไรบ้าง

ถ้าคนขายรับ offer เราแล้ว ระหว่างนี้เราก็ shop around เปรียบเทียบแต่ละเจ้าหรือเงินกู้แต่ละแบบว่าอันไหนถูกแพงยังไง แบบไหนที่เหมาะกับเรา

Mortgage Type (Fixed/ARM)

Fixed Rate Mortgage ดอกเบี้ยจะคงที่ตลอดระยะเวลาการกู้ ตอนนี้ดอกเบี้ยสำหรับกู้เพื่ออยู่อาศัยเริ่มต้นที่ประมาณ 4% กู้เพื่อการลงทุนอยู่ที่ 5% ข้อดีคือเรารู้ค่าใช้จ่ายต่อเดือนแน่นอนว่าต้องจ่ายเท่าไหร่

Adjustable Rate Mortgage (ARM) ดอกเบี้ยจะคงที่สำหรับ 5 หรือ 7 ปีแรก ต่อจากนั้นก็ดอกเบี้ยอาจปรับเพิ่มขึ้นได้ ตอนนี้ดอกเบี้ย ARM สำหรับกู้เพื่อลงทุนอยู่ที่ประมาณ 4% ซึ่งถูกกว่า Fixed Rate เล็กน้อย เพราะโอกาสที่ดอกเบี้ยระยะยาวจะเพิ่มขึ้นค่อนข้างแน่นอน ถ้าเรามองว่าตอนนี้รายได้เราจำกัด แต่ในอนาคตรายได้เราเพิ่มขึ้นแน่นอน ARM อาจเป็นทางเลือกที่ดี หรือถ้าเราคิดจะขายบ้าน หรือ Refinance ทีหลัง ถ้า ARM ได้อัตราดอกเบี้ยถูกกว่ามาก ก็ถือว่าน่าสนใจ เวลาเปรียบเทียบ ARM ดูเพิ่มเติมด้วยว่า Maximum Annual Cap, Maximum Lifetime Cap, Margin เป็นเท่าไหร่ เช่น ห้าปีแรกคิดที่ 4.879% หลังจากนั้น เพิ่มได้ปีละไม่เกิน 2% ตลอดอายุการกู้ดอกเบี้ยสูงสุดไม่เกิน 9% โดยอัตราดอกเบี้ยคิดจากอัตราดอกเบี้ยอ้างอิง +2.25%

Interest Rate อัตราดอกเบี้ยยิ่งถูกยิ่งดี

Annual Percentage Rate (APR) นอกจากดอกเบี้ย APR จะรวมค่าธรรมเนียมอื่นๆที่ต้องจ่ายเข้าไปด้วย เช่น Mortgage Insurance Premium การเปรียบเทียบ APR จะทำให้เรารู้ค่าใช้จ่ายที่แท้จริง

Term ระยะเวลาการกู้ ยิ่งนานยิ่งดี แต่กู้นานก็จ่ายดอกเยอะเช่นกัน

Monthly Payment รายเดือนจ่ายเดือนละเท่าไหร่

Point ค่าธรรมเนียมที่คิดเป็นเปอร์เซ็นต์ของวงเงินกู้

Closing Cost เงินที่เราต้องจ่ายตอน Closing

Upfront Mortgage Insurance Premium ถ้าเราวางเงิน Down ไม่ถึง 20% เราอาจต้องจ่ายตัวนี้ด้วย แต่จะถูกรวมไปใน Closing Cost แล้ว

Monthly Mortgage Insurance Premium ถ้าเราวางเงิน Down ไม่ถึง 20% เราอาจต้องจ่ายตัวนี้ด้วย แต่จะถูกรวมไปใน Monthly Payment แล้ว

สรุปว่ามีรายละเอียดมากมายต้องดูดีๆ เช่น FHA loan ดอกเบี้ยคิดแค่ 4.38% เทียบกับ conventional ที่ 4.5% แต่ว่า APR ของ FHA อยู่ที่ 5.43% เทียบกับ conventional ที่ 4.845% ทำให้ FHA loan ต้องจ่ายรายเดือนเยอะกว่า นอกจากนั้น Closing Cost ของ FHA ก็เยอะกว่าด้วย เพราะ ต้องจ่ายค่า upfront mortgage insurance premium ต่างหาก

จะกู้ต้องเตรียมเอกสารอะไรบ้าง

- ข้อมูลทั่วๆไปของเรา ชื่อ สกุล เลข social วันเกิด เบอร์โทรศัพท์ email ที่อยู่ปัจจุบัน รวมทั้งที่อยู่ก่อนหน้านี้ในระยะเวลาสองปี Photo ID

- แหล่งที่มาของรายได้ ข้อมูลนายจ้างในระยะเวลาสองปี

- มูลค่าสินทรัพย์ที่มี ทั้งบัญชีเงินฝาก เงินกองทุนอื่นๆ

- หนี้สินที่ต้องจ่ายรายเดือน

- รายละเอียดของบ้านที่จะซื้อ ที่อยู่ ปีที่สร้าง จำนวนเงินดาวน์ ราคาบ้าน

- home owner insurance information

- สัญญาซื้อขายบ้าน

สำหรับคนทำอาชีพอิสระ

- Federal Tax Return (Personal and business) สามปีสุดท้าย

- Profit & Loss Statement

- List of all business debts

สำหรับลูกจ้าง

- Pay stubs สลิปเงินเดือน 30 วันล่าสุด

- W2 หนังสือหักภาษี ณ ที่จ่ายที่นายจ้างออกให้ สองปีล่าสุด

- Federal Tax Return 1040s รายการยื่นภาษีสองปีล่าสุด

- Bank Statement สองเดือนล่าสุด

อันนี้เป็นข้อมูลเบื้องต้นสำหรับคนสนใจจะซื้อบ้านนะคะ ถ้าอยากทราบอะไรเพิ่มเติมก็ถามมาได้เลย : )