หลังจากที่ จขกท ได้เข้ามาเกี่ยวข้องกับโลกแห่งการลงทุน ผมก็พบว่าบัญชีเป็นอะไรที่นักลงทุนบอกว่ายากและไม่เข้าใจเลย และที่สำคัญคือไม่ค่อยมีที่ไหนสอนบัญชีแบบจริงๆจังๆและลงลึกสำหรับนักลงทุนด้วย ทาง จขกท ซึ่งมีอาชีพเป็นผู้สอบบัญชีและอยู่ในแวดวงบัญชีมานานกว่า 10 ปี จึงอยากลองให้ความรู้ทางด้านบัญชีพื้นฐานเพื่อให้นักลงทุนนำความรู้ทางด้านบัญชีไปใช้ในการลงทุนให้เกิดประโยชน์ กะว่าจะลองเขียนไปเรื่อยๆตั้งแต่ต้นจนจบในเรื่องบัญชีพื้นฐาน เชื่อว่าท่านไหนที่ตามจนจบจะต้องมีความรู้ในเรื่องบัญชีมากขึ้นและช่วยในเรื่องการลงทุนได้อย่างแน่นอน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://ppantip.com/profile/778766

งบกระแสเงินสด

งบกระแสเงินสดเป็นงบที่บอกว่า เงินสดและเงินฝากธนาคารของบริษัท ตั้งแต่ต้นงวด ไปจนถึงปลายงวด มีกระแสเงินเข้า และกระแสเงินออก ด้วยเรื่องอะไรบ้าง และเป็นจำนวนเท่าไหร่ ซึ่งงบกระแสเงินสดนั้นจะแบ่งออกเป็น 3 ส่วน หรือ 3 กิจกรรมคือ กระแสเงินสดจากกิจกรรมดำเนินงาน, กระแสเงินสดจากกิจกรรมลงทุน และกระแสเงินสดจากกิจกรรมจัดหาเงิน ซึ่งมีความหมายดังต่อไปนี้

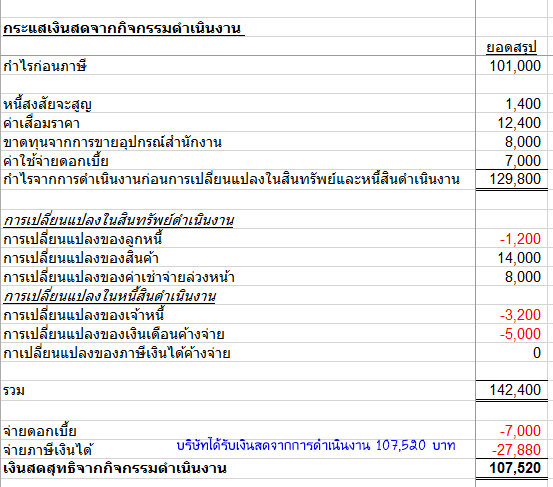

1. กระแสเงินสดจากกิจกรรมดำเนินงาน

คือกระแสเงินสดรับหรือจ่ายสำหรับกิจกรรมหลักของกิจการ และ กิจกรรมอื่นที่มิใช่กิจกรรมลงทุนหรือกิจกรรมจัดหาเงิน เช่น การรับเงินจากการขายสินค้า, การซื้อวัตถุดิบมาใช้ในการผลิต, การจ่ายเงินเดือนพนักงาน เป็นต้น

2. กระแสเงินสดจากกิจกรรมลงทุน

คือกระแสเงินสดรับหรือจ่ายจากการได้มาหรือการจำหน่ายสินทรัพย์ระยะยาวและ เงินลงทุนอื่น เช่น การจ่ายเงินซื้อเครื่องจักร, การรับเงินจากการขายเครื่องจักร, การจ่ายเงินซื้อเงินลงทุนระยะยาว, การรับเงินจากการขายเงินลงทุนระยะยาว เป็นต้น

3. กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือกระแสเงินสดรับหรือจ่ายจากการกู้ยืม เพิ่มทุน หรือการจ่ายเงินปันผล เช่น เงินสดรับจากการกู้ยืมเงิน, เงินสดจ่ายเงินกู้ยืม, เงินสดรับจากการเพิ่มทุน หรือ เงินสดจ่ายจากการจ่ายเงินปันผล เป็นต้น

สำหรับรูปแบบของงบกระแสเงินสดโดยทั่วไปนั้นจะเป็นดังนี้

+ กระแสเงินสดจากกิจกรรมดำเนินงาน

+ กระแสเงินสดจากกิจกรรมลงทุน

+ กระแสเงินสดจากกิจกรรมจัดหาเงิน

= ยอดเปลี่ยนแปลงของเงินสดและเงินฝากธนาคารในระหว่างงวด

+ เงินสดและเงินฝากธนาคารต้นงวด

= เงินสดและเงินฝากธนาคารปลายงวด

เราลองมาดูตัวอย่างงบกระแสเงินสดจริงกัน

สำหรับโพสถัดไปจะมาอธิบายเรื่อง ประเภทของงบกระแสเงินสดกันต่อครับ

แชร์ความรู้บัญชี การอ่านและวิเคราะห์งบการเงิน (Day 7) : งบกระแสเงินสด

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://ppantip.com/profile/778766

งบกระแสเงินสด

งบกระแสเงินสดเป็นงบที่บอกว่า เงินสดและเงินฝากธนาคารของบริษัท ตั้งแต่ต้นงวด ไปจนถึงปลายงวด มีกระแสเงินเข้า และกระแสเงินออก ด้วยเรื่องอะไรบ้าง และเป็นจำนวนเท่าไหร่ ซึ่งงบกระแสเงินสดนั้นจะแบ่งออกเป็น 3 ส่วน หรือ 3 กิจกรรมคือ กระแสเงินสดจากกิจกรรมดำเนินงาน, กระแสเงินสดจากกิจกรรมลงทุน และกระแสเงินสดจากกิจกรรมจัดหาเงิน ซึ่งมีความหมายดังต่อไปนี้

1. กระแสเงินสดจากกิจกรรมดำเนินงาน

คือกระแสเงินสดรับหรือจ่ายสำหรับกิจกรรมหลักของกิจการ และ กิจกรรมอื่นที่มิใช่กิจกรรมลงทุนหรือกิจกรรมจัดหาเงิน เช่น การรับเงินจากการขายสินค้า, การซื้อวัตถุดิบมาใช้ในการผลิต, การจ่ายเงินเดือนพนักงาน เป็นต้น

2. กระแสเงินสดจากกิจกรรมลงทุน

คือกระแสเงินสดรับหรือจ่ายจากการได้มาหรือการจำหน่ายสินทรัพย์ระยะยาวและ เงินลงทุนอื่น เช่น การจ่ายเงินซื้อเครื่องจักร, การรับเงินจากการขายเครื่องจักร, การจ่ายเงินซื้อเงินลงทุนระยะยาว, การรับเงินจากการขายเงินลงทุนระยะยาว เป็นต้น

3. กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือกระแสเงินสดรับหรือจ่ายจากการกู้ยืม เพิ่มทุน หรือการจ่ายเงินปันผล เช่น เงินสดรับจากการกู้ยืมเงิน, เงินสดจ่ายเงินกู้ยืม, เงินสดรับจากการเพิ่มทุน หรือ เงินสดจ่ายจากการจ่ายเงินปันผล เป็นต้น

สำหรับรูปแบบของงบกระแสเงินสดโดยทั่วไปนั้นจะเป็นดังนี้

+ กระแสเงินสดจากกิจกรรมดำเนินงาน

+ กระแสเงินสดจากกิจกรรมลงทุน

+ กระแสเงินสดจากกิจกรรมจัดหาเงิน

= ยอดเปลี่ยนแปลงของเงินสดและเงินฝากธนาคารในระหว่างงวด

+ เงินสดและเงินฝากธนาคารต้นงวด

= เงินสดและเงินฝากธนาคารปลายงวด

เราลองมาดูตัวอย่างงบกระแสเงินสดจริงกัน

สำหรับโพสถัดไปจะมาอธิบายเรื่อง ประเภทของงบกระแสเงินสดกันต่อครับ