บทเรียน จากการกู้เงินซื้อคอนโดกับธนาคากรกสิกรไทย จากโครงการความร่วมมือของธนาคารกสิกรไทยกับบรรษัทตลาดรองสินเชื่อที่อยู่อาศัย (บตท.) แล้วไม่สามารถทำการรีไฟแนนซ์ไปธนาคารอาคารสงเคราะห์ (ธอส.)ได้ (ทั้ง บตท. และ ธอส. เป็นรัฐวิสาหกิจและสถาบันการเงิน สังกัดกระทรวงการคลัง) เนื่องจาก ธ.กสิกร ได้มีการขายหนี้ให้ บตท. และ บตท. มีการโอนหนี้ของภรรยาผมไปให้บริษัทลูกที่ชื่อว่า “บริษัทนิติบุคคลเฉพาะกิจ บตท.(7)” ซึ่ง จนท.ธอส. ใช้เป็นเหตุผลในการปฏิเสธการรีไฟแนนซ์ เพราะ บริษัทนิติบุคคลเฉพาะกิจ บตท.(7) นั้น ไม่ใช่สถาบันการเงิน

ในเดือนธันวาคม 2556 ภรรยาผมได้ทำสัญญากู้เงินซื้อคอนโดกับธนาคารกสิกรไทยจากโครงการความร่วมมือระหว่าง ธ.กสิกรไทย กับ บตท. เพราะให้อัตราดอกเบี้ยต่ำกว่าที่อื่น โดยผู้รับจำนองคือ ธ.กสิกรไทย ซึ่งในระหว่างนี้ภรรยาผมก็ทำหน้าที่เป็นลูกหนี้ที่ดี มีการผ่อนชำระค่างวดตรงตลอดเพราะทำการหักบัญชีกับ ธ.กสิกรไทย ทุกๆ เดือน ไม่มีปัญญาใดๆ เป็นระยะเวลา 1 ปี

ในเดือนธันวาคม 2557 มีหนังสือจาก บตท. แจ้งว่า ธ.กสิกรได้ขายหนี้ (โอนสิทธิรับจำนอง) ของภรรยาผมไปให้ บตท. แล้วนะ และ บตท. มีการโอนสิทธิรับจำนองต่อให้บริษัทนิติบุคคล บตท.(7) ตามพันธกิจของ บตท. ซึ่งภรรยาผมได้รับจดหมายแจ้งเพื่อทราบจากทาง บตท. เพียง 1 ฉบับ โดยไม่ได้ถามความสมัครใจของลูกหนี้ก่อนเลยว่าจะยอมให้มีการโอนหนี้ไปหรือไม่อย่างไร แต่อีกมุมหนึ่ง ณ ตอนนั้น เราก็ไม่รู้ว่า การที่ไปเป็นลูกหนี้บริษัทนิติบุคคล บตท.(7) จะมีผลเสียหรือข้อจำกัดอะไรบ้าง (ดังเช่นเหตุการณ์ที่เกิดขึ้นในปัจจุบัน) เพราะ บตท. ก็เป็นหน่วยงานรัฐวิสาหกิจและสถาบันการเงิน ที่สังกัดกระทรวงการคลัง ดูแล้วก็ไม่น่าจะมีปัญหาอะไร จึงยินยอมไปเป็นลูกหนี้ของบริษัทนิติบุคคล บตท.(7) จากนั้นภรรยาผมก็ทำหน้าที่เป็นลูกหนี้ที่ดีต่อไป ผ่อนชำระหนี้ค่างวดต่อไปจนมาถึงครบกำหนด 3 ปี

ประมาณต้นเดือน ธ.ค.59 ที่สามารถรีไฟแนนซ์ไปที่อื่นได้ ซึ่งตั้งแต่ปลายเดือน พ.ย.59 ภรรยาผมได้วางแผน ค้นหา คำนวณอัตราดอกเบี้ยสินเชื่อและค่าใช้จ่ายต่างๆ เปรียบเทียบอยู่หลายธนาคาร จนมาเจอโครงการ “เพิ่มวงเงิน สินเชื่อบ้านดอกเบี้ยพิเศษ ครบรอบ 63 ปี ธอส.” อัตราดอกเบี้ยต่ำ และฟรีใช้จ่ายในการรีไฟแนนซ์ (ค่าจดจำนอง ค่าธรรมเนียมการยื่นกู้ ค่าประเมินหลักประกัน ค่าจดทะเบียนสิทธิและนิติกรรม) เงื่อนไขการต่างๆ น่าสนใจ 3 ปี รีไฟแนนซ์ได้ โครงการนี้ต้องโอนภายในวันที่ 30 ธ.ค.59 โอ้ว... ช่วงเวลานี้โปรดีๆ แบบนี้หากันไม่ได้ง่ายๆ นัก ดังนั้นเธอไม่รีรอรีบดำเนินการติดต่อ ธอส. รีบทำเอกสารประกอบการยื่นกู้ตามที่ ธอส.กำหนดครบทุกอย่าง และทำการยื่นเอกสารในวันที่ 3 ธ.ค.59 ที่ ธอส. สาขาเซ็นทรัลพระราม 9 และภรรยาผมสอบถามเจ้าหน้าที่แล้วว่าสามารถรีไฟแนนซ์มาจาก บตท. ได้หรือไม่ เจ้าหน้าที่ตอบว่าได้ไม่น่ามีปัญหา โดยเจ้าหน้าที่แจ้งว่าจะส่งต่อให้สาขาย่อยอาคารชินวัตร 3 เพราะวงเงินเค้ายังไม่เต็มและคิวไม่มาก เธอก็คิดว่า ธอส. เหมือนกันไม่น่าจะมีปัญหา ผ่านไป 1 สัปดาห์ มีเจ้าหน้าที่บริษัทประเมินติดต่อเข้าประเมินทรัพย์สินที่เป็นหลักประกัน เราต้องจ่ายล่วงหน้าค่าประเมินหลักประกันไปก่อน 1,900 บาท รออีก 1 สัปดาห์…..

วันอาทิตย์ที่ 18 ธ.ค.59 เวลาประมาณ 18 นาฬิกา มีเจ้าหน้าที่ผู้หญิงของ ธอส. ติดต่อเข้ามา (ขยันมากๆ ทำงานวันอาทิตย์ด้วย ไม่แน่ใจว่าสาขานั้นเปิดวันอาทิตย์หรือป่าว) เจ้าหน้าที่แจ้งว่านู๋พิจารณาเอกสารพี่แล้วไม่น่าจะมีปัญหาอะไร พี่ต้องการกู้ตามยอดหนี้คงค้างเลยหรือป่าวค่ะ ถ้ากู้ตามนี้จะมีรายละเอียดการผ่อนชำระเดือนละ…บราๆๆๆๆ เจ้าหน้าที่ ธอส. อธิบาย โดยไม่พูดถึงเรื่องเจ้าของกรรมสิทธิ์เดิมเป็นบริษัทนิติบุคคลเฉพาะกิจ บตท.(7)

วันจันทร์ที่ 19 ธ.ค.59 ภรรยาผมรีบดำเนินการติดต่อกับเจ้าหน้าที่ บตท. และได้รับนัดหมายการปิดสินเชื่อที่สำนักงานที่ดินในวันจันทร์ที่ 26 ธ.ค. 59 ภรรยาผมจึงได้แจ้งไปยัง ธอส.ถึงวันที่ได้นัดหมาย เจ้าหน้าที่ ธอส. แจ้งว่า รออนุมัติและอาจจะนัดเซ็นสัญญาวันที่ 23 ธ.ค. 59 ก่อนเที่ยง ภรรยาผมสบายใจยังไงก็น่าจะผ่านอยู่แล้ว เพราะผ่อนชำระตรงกำหนดเวลาทุกงวดไม่น่าจะมีปัญหา ความสามารถในการจ่ายชำระหนี้ก็มีพอสมควร

ข่าวร้ายปรากฏวันพุธที่ 21 ธ.ค. 59 เวลาประมาณ 18 นาฬิกา (ขยันอีกแล้วโทรมาเวลาประมาณเดิมเลย) เจ้าหน้าที่ ธอส. แจ้งว่า พี่ค่ะกรรมสิทธิ์หลังโฉนดของพี่เป็นบริษัทไม่ใช่สถาบันการเงิน อู้วแม่….เหมือนฟ้าผ่ากลางหัว อึ้งไปซักพัก (ภรรยาผมนึกอยู่ในใจ บตท.ก็สถาบันการเงิน เป็นรัฐวิสากิจ สังกัดกระทรวงการคลังเหมือนกัน มีปัญหาตรงไหน??) ภรรยาผมตอบกลับไปว่างั้นจะประสานงานให้คุยกับเจ้าหน้าที่ บตท. หลังจากนั้น ภรรยาผมแจ้งปัญหาดังกล่าวไปยัง บตท. ซึ่งเจ้าหน้าที่ บตท. ได้ทำการชี้แจงหลักการต่างๆ ให้ฟังพร้อมยกกรณีตัวอย่างให้ฟังว่าเคยมีลูกค้าของ บตท. ปิดสินเชื่อไป ธอส. และสถาบันการเงินอื่น ก็เคยเจอปัญหาในลักษณะเดียวกันแต่เมื่อได้ชี้แจงหลักการและส่งเอกสารชี้แจงไปทาง ธอส. และสถาบันการเงินอื่น ก็สามารถปิดได้ไม่มีปัญหาอะไร และอาสาไปเจรจากับเจ้าหน้าที่ ธอส.โดยตรง ภรรยาผมติดต่อนัดเวลาให้เจ้าหน้าที่ ธอส. โทรไปหาเจ้าหน้าที่ บตท. ประมาณ 10 โมงเช้าในวันรุ่งขึ้น (22 ธ.ค.59) และกำชับว่ารีบโทรไปคุยนะเดี๋ยวจะไม่ทัน

วันที่ 22 ธค.59 กว่าที่เจ้าหน้าที่ ธอส. จะได้พูดคุยกับเจ้าหน้าที่ บตท. ก็เป็นเวลา 11 นาฬิกากว่า โดยที่เจ้าหน้าที่ ธอส. อ้างว่าติดงานรับลูกค้าหน้าเค้าเตอร์ และงานอื่นๆ อีกมากมาย (ภรรยาผมโทรไปตามเรื่องนะ) แล้วภรรยาผมที่เป็นลูกค้าคุณ นัดให้คุณโทรหาเจ้าหน้าที่ บตท. คุณไม่ให้ความสำคัญเลยหรือไร อีกทั้งเมื่อรับข้อมูลจาก บตท. มาแล้วก็ยังไม่ได้เร่งการตรวจสอบหรือพิจารณาให้ภรรยาผมเลย (ดูจากพฤติกรรมแล้วเค้าไม่ได้มีความกระตือรือร้นในการเร่งดำเนินการติดต่อให้ภรรยาผม) สุดท้าย แม้เจ้าหน้าที่จะได้รับการชี้แจงด้วยวาจา เอกสารต่างๆ และรับทราบกรณีตัวอย่างการปิดสินเชื่อจาก บตท. ไป ธอส. แล้วก็ตาม เจ้าหน้าที่ ธอส. ก็ยังยืนยันว่า สินเชื่อคุณไม่ผ่านนะคะเพราะผู้ถือครองกรรมสิทธิ์หลังโฉนดเป็นบริษัทไม่ใช่สถาบันการเงิน (อ้าวแล้วที่ตัวอย่างที่เจ้าหน้าที่ บตท. ให้ดูหละ มันผ่านได้ไงนี่ ธอส. ใช้ 2 มาตรฐานชัดๆ)

สุดท้ายประเด็นข้อสงสัยของผมและภรรยาจากการเสียโอกาสครั้งนี้

1. การที่ธนาคารกสิกรไทยขายหนี้ของภรรยาผมไป บตท. โดยไม่ขออนุญาต จนทำให้เกิดปัญหา ใครจะเป็นผู้รับผิดชอบ จะมีการแก้ไขปัญหานี้อย่างไร

2. ทำไม ธอส. ถึงไม่รับรีไฟแนนซ์จากบริษัทนิติบุคคล บตท.

3. มาตรฐานการพิจารณาสินเชื่อของ ธอส. อยู่ตรงไหน ทำไมลูกค้าสินเชื่อที่มาจาก บตท. บางรายรีไฟแนนซ์ได้ บางรายรีไฟแนนซ์ไม่ได้ (ถ้าคำชี้แจงของเจ้าหน้าที่ บตท. เป็นความจริง)

4. การที่ บตท. นำหนี้ของภรรยาผมไปโอนสิทธิรับจำนองให้บริษัทนิติบุคคล บตท.(7) จน ธอส. ไม่รับรีไฟแนนซ์ จะแก้ไขได้อย่างไร เพื่อให้สามารถรีไฟแนนซ์ไป ธอส. ได้

5. เราจะสามารถไปร้องเรียนยังกระทรวงการคลังในฐานะที่กำกับดูแลหน่วยงานทั้งสอง เกี่ยวกับหลักเกณฑ์ กฎระเบียบ ข้อบังคับต่างๆ ในการทำงานให้สอดคล้องกัน เพื่อไม่ให้เกิดผลกระทบต่อประชาชน ได้หรือไม่

6. เราร้องเรียนไปยังธนาคารแห่งประเทศไทย ที่กำกับดูแลสถาบันการเงินและธุรกรรมทางการเงิน ได้หรือไม่

update : 05/01/2560 ข้อมูลเพิ่มเติมครับ (หนังสือปฏิเสธสินเชื่อจาก ธอส.) ผู้กู้กับธนาคารอื่นๆ ที่มีโครงการร่วมกับ บตท. ต้องระวังไว้ด้วยครับ

Update : 05/01/2560 เวลาประมาณ 13.30 น. ภรรยาผมได้ติดต่อรีไฟแนนซ์กับ จนท.สินเชื่อธนาคารกรุงศรีฯ โดยแจ้ง จนท.ว่า หลังโฉนดเป็น บริษัทนิติบุคคล บตท.(7) ผลปรากฏว่า ก็ถูก จนท.สินเชื่อ ปฏิเสธรับรีไฟแนนซ์อีกเช่นเดิม

Update : 14/02/2560 ก็ยังคงเป็นลูกหนี้ที่ดีของ บตท. เหมือนเดิม ยังไม่ได้รับการแก้ไขปัญหาใดๆ ทั้งสิ้น ดอกเบี้ยที่แสนแพงก็เดินต่อไป

Update : 10/03/2560 ได้รับแจ้ง จนท.ของ บตท. แล้วครับ ว่าสามารถมารถรีไฟแนนซ์ไป ธอส. ได้แล้ว (บตท. ใช้เวลาในการคุยกับ ธอส. 2 เดือนกว่า ตั้งแต่ได้รับเรื่อง) แต่ความเสียหายที่เกิดขึ้น ไม่มีระเบียบใดๆ ที่ชดใช้หรือเยียวยาได้

Update : 30/03/2560 ตอนนี้ภรรยาผม ได้ทำเรื่องขอรีไฟแนนซ์กับ กสิกร แต่เจ้าหน้าที่สินเชื่อบอกว่าสถานะบัญชีขี้นโค๊ด 42 สถานะบัญชีมีปัญหา (มีการโอนหนี้หรือขายหนี้) ต้องให้ บตท. ทำหนังสือยืนยันรับรองการผ่อนชำระ ว่าเป็นหนี้ปกติ มันเกิดอะไรขึ้นครับ จะกลับไปอยู่กับ Kbank ยังมีปัญหาเลย

จะทำอย่างไร เมื่อภรรยาผมถูก ธอส. ปฏิเสธการรีไฟแนนซ์ เพราะสินเชื่อเดิมเป็นโครงการร่วมระหว่าง KBANK กับ บตท.

ในเดือนธันวาคม 2556 ภรรยาผมได้ทำสัญญากู้เงินซื้อคอนโดกับธนาคารกสิกรไทยจากโครงการความร่วมมือระหว่าง ธ.กสิกรไทย กับ บตท. เพราะให้อัตราดอกเบี้ยต่ำกว่าที่อื่น โดยผู้รับจำนองคือ ธ.กสิกรไทย ซึ่งในระหว่างนี้ภรรยาผมก็ทำหน้าที่เป็นลูกหนี้ที่ดี มีการผ่อนชำระค่างวดตรงตลอดเพราะทำการหักบัญชีกับ ธ.กสิกรไทย ทุกๆ เดือน ไม่มีปัญญาใดๆ เป็นระยะเวลา 1 ปี

ในเดือนธันวาคม 2557 มีหนังสือจาก บตท. แจ้งว่า ธ.กสิกรได้ขายหนี้ (โอนสิทธิรับจำนอง) ของภรรยาผมไปให้ บตท. แล้วนะ และ บตท. มีการโอนสิทธิรับจำนองต่อให้บริษัทนิติบุคคล บตท.(7) ตามพันธกิจของ บตท. ซึ่งภรรยาผมได้รับจดหมายแจ้งเพื่อทราบจากทาง บตท. เพียง 1 ฉบับ โดยไม่ได้ถามความสมัครใจของลูกหนี้ก่อนเลยว่าจะยอมให้มีการโอนหนี้ไปหรือไม่อย่างไร แต่อีกมุมหนึ่ง ณ ตอนนั้น เราก็ไม่รู้ว่า การที่ไปเป็นลูกหนี้บริษัทนิติบุคคล บตท.(7) จะมีผลเสียหรือข้อจำกัดอะไรบ้าง (ดังเช่นเหตุการณ์ที่เกิดขึ้นในปัจจุบัน) เพราะ บตท. ก็เป็นหน่วยงานรัฐวิสาหกิจและสถาบันการเงิน ที่สังกัดกระทรวงการคลัง ดูแล้วก็ไม่น่าจะมีปัญหาอะไร จึงยินยอมไปเป็นลูกหนี้ของบริษัทนิติบุคคล บตท.(7) จากนั้นภรรยาผมก็ทำหน้าที่เป็นลูกหนี้ที่ดีต่อไป ผ่อนชำระหนี้ค่างวดต่อไปจนมาถึงครบกำหนด 3 ปี

ประมาณต้นเดือน ธ.ค.59 ที่สามารถรีไฟแนนซ์ไปที่อื่นได้ ซึ่งตั้งแต่ปลายเดือน พ.ย.59 ภรรยาผมได้วางแผน ค้นหา คำนวณอัตราดอกเบี้ยสินเชื่อและค่าใช้จ่ายต่างๆ เปรียบเทียบอยู่หลายธนาคาร จนมาเจอโครงการ “เพิ่มวงเงิน สินเชื่อบ้านดอกเบี้ยพิเศษ ครบรอบ 63 ปี ธอส.” อัตราดอกเบี้ยต่ำ และฟรีใช้จ่ายในการรีไฟแนนซ์ (ค่าจดจำนอง ค่าธรรมเนียมการยื่นกู้ ค่าประเมินหลักประกัน ค่าจดทะเบียนสิทธิและนิติกรรม) เงื่อนไขการต่างๆ น่าสนใจ 3 ปี รีไฟแนนซ์ได้ โครงการนี้ต้องโอนภายในวันที่ 30 ธ.ค.59 โอ้ว... ช่วงเวลานี้โปรดีๆ แบบนี้หากันไม่ได้ง่ายๆ นัก ดังนั้นเธอไม่รีรอรีบดำเนินการติดต่อ ธอส. รีบทำเอกสารประกอบการยื่นกู้ตามที่ ธอส.กำหนดครบทุกอย่าง และทำการยื่นเอกสารในวันที่ 3 ธ.ค.59 ที่ ธอส. สาขาเซ็นทรัลพระราม 9 และภรรยาผมสอบถามเจ้าหน้าที่แล้วว่าสามารถรีไฟแนนซ์มาจาก บตท. ได้หรือไม่ เจ้าหน้าที่ตอบว่าได้ไม่น่ามีปัญหา โดยเจ้าหน้าที่แจ้งว่าจะส่งต่อให้สาขาย่อยอาคารชินวัตร 3 เพราะวงเงินเค้ายังไม่เต็มและคิวไม่มาก เธอก็คิดว่า ธอส. เหมือนกันไม่น่าจะมีปัญหา ผ่านไป 1 สัปดาห์ มีเจ้าหน้าที่บริษัทประเมินติดต่อเข้าประเมินทรัพย์สินที่เป็นหลักประกัน เราต้องจ่ายล่วงหน้าค่าประเมินหลักประกันไปก่อน 1,900 บาท รออีก 1 สัปดาห์…..

วันอาทิตย์ที่ 18 ธ.ค.59 เวลาประมาณ 18 นาฬิกา มีเจ้าหน้าที่ผู้หญิงของ ธอส. ติดต่อเข้ามา (ขยันมากๆ ทำงานวันอาทิตย์ด้วย ไม่แน่ใจว่าสาขานั้นเปิดวันอาทิตย์หรือป่าว) เจ้าหน้าที่แจ้งว่านู๋พิจารณาเอกสารพี่แล้วไม่น่าจะมีปัญหาอะไร พี่ต้องการกู้ตามยอดหนี้คงค้างเลยหรือป่าวค่ะ ถ้ากู้ตามนี้จะมีรายละเอียดการผ่อนชำระเดือนละ…บราๆๆๆๆ เจ้าหน้าที่ ธอส. อธิบาย โดยไม่พูดถึงเรื่องเจ้าของกรรมสิทธิ์เดิมเป็นบริษัทนิติบุคคลเฉพาะกิจ บตท.(7)

วันจันทร์ที่ 19 ธ.ค.59 ภรรยาผมรีบดำเนินการติดต่อกับเจ้าหน้าที่ บตท. และได้รับนัดหมายการปิดสินเชื่อที่สำนักงานที่ดินในวันจันทร์ที่ 26 ธ.ค. 59 ภรรยาผมจึงได้แจ้งไปยัง ธอส.ถึงวันที่ได้นัดหมาย เจ้าหน้าที่ ธอส. แจ้งว่า รออนุมัติและอาจจะนัดเซ็นสัญญาวันที่ 23 ธ.ค. 59 ก่อนเที่ยง ภรรยาผมสบายใจยังไงก็น่าจะผ่านอยู่แล้ว เพราะผ่อนชำระตรงกำหนดเวลาทุกงวดไม่น่าจะมีปัญหา ความสามารถในการจ่ายชำระหนี้ก็มีพอสมควร

ข่าวร้ายปรากฏวันพุธที่ 21 ธ.ค. 59 เวลาประมาณ 18 นาฬิกา (ขยันอีกแล้วโทรมาเวลาประมาณเดิมเลย) เจ้าหน้าที่ ธอส. แจ้งว่า พี่ค่ะกรรมสิทธิ์หลังโฉนดของพี่เป็นบริษัทไม่ใช่สถาบันการเงิน อู้วแม่….เหมือนฟ้าผ่ากลางหัว อึ้งไปซักพัก (ภรรยาผมนึกอยู่ในใจ บตท.ก็สถาบันการเงิน เป็นรัฐวิสากิจ สังกัดกระทรวงการคลังเหมือนกัน มีปัญหาตรงไหน??) ภรรยาผมตอบกลับไปว่างั้นจะประสานงานให้คุยกับเจ้าหน้าที่ บตท. หลังจากนั้น ภรรยาผมแจ้งปัญหาดังกล่าวไปยัง บตท. ซึ่งเจ้าหน้าที่ บตท. ได้ทำการชี้แจงหลักการต่างๆ ให้ฟังพร้อมยกกรณีตัวอย่างให้ฟังว่าเคยมีลูกค้าของ บตท. ปิดสินเชื่อไป ธอส. และสถาบันการเงินอื่น ก็เคยเจอปัญหาในลักษณะเดียวกันแต่เมื่อได้ชี้แจงหลักการและส่งเอกสารชี้แจงไปทาง ธอส. และสถาบันการเงินอื่น ก็สามารถปิดได้ไม่มีปัญหาอะไร และอาสาไปเจรจากับเจ้าหน้าที่ ธอส.โดยตรง ภรรยาผมติดต่อนัดเวลาให้เจ้าหน้าที่ ธอส. โทรไปหาเจ้าหน้าที่ บตท. ประมาณ 10 โมงเช้าในวันรุ่งขึ้น (22 ธ.ค.59) และกำชับว่ารีบโทรไปคุยนะเดี๋ยวจะไม่ทัน

วันที่ 22 ธค.59 กว่าที่เจ้าหน้าที่ ธอส. จะได้พูดคุยกับเจ้าหน้าที่ บตท. ก็เป็นเวลา 11 นาฬิกากว่า โดยที่เจ้าหน้าที่ ธอส. อ้างว่าติดงานรับลูกค้าหน้าเค้าเตอร์ และงานอื่นๆ อีกมากมาย (ภรรยาผมโทรไปตามเรื่องนะ) แล้วภรรยาผมที่เป็นลูกค้าคุณ นัดให้คุณโทรหาเจ้าหน้าที่ บตท. คุณไม่ให้ความสำคัญเลยหรือไร อีกทั้งเมื่อรับข้อมูลจาก บตท. มาแล้วก็ยังไม่ได้เร่งการตรวจสอบหรือพิจารณาให้ภรรยาผมเลย (ดูจากพฤติกรรมแล้วเค้าไม่ได้มีความกระตือรือร้นในการเร่งดำเนินการติดต่อให้ภรรยาผม) สุดท้าย แม้เจ้าหน้าที่จะได้รับการชี้แจงด้วยวาจา เอกสารต่างๆ และรับทราบกรณีตัวอย่างการปิดสินเชื่อจาก บตท. ไป ธอส. แล้วก็ตาม เจ้าหน้าที่ ธอส. ก็ยังยืนยันว่า สินเชื่อคุณไม่ผ่านนะคะเพราะผู้ถือครองกรรมสิทธิ์หลังโฉนดเป็นบริษัทไม่ใช่สถาบันการเงิน (อ้าวแล้วที่ตัวอย่างที่เจ้าหน้าที่ บตท. ให้ดูหละ มันผ่านได้ไงนี่ ธอส. ใช้ 2 มาตรฐานชัดๆ)

สุดท้ายประเด็นข้อสงสัยของผมและภรรยาจากการเสียโอกาสครั้งนี้

1. การที่ธนาคารกสิกรไทยขายหนี้ของภรรยาผมไป บตท. โดยไม่ขออนุญาต จนทำให้เกิดปัญหา ใครจะเป็นผู้รับผิดชอบ จะมีการแก้ไขปัญหานี้อย่างไร

2. ทำไม ธอส. ถึงไม่รับรีไฟแนนซ์จากบริษัทนิติบุคคล บตท.

3. มาตรฐานการพิจารณาสินเชื่อของ ธอส. อยู่ตรงไหน ทำไมลูกค้าสินเชื่อที่มาจาก บตท. บางรายรีไฟแนนซ์ได้ บางรายรีไฟแนนซ์ไม่ได้ (ถ้าคำชี้แจงของเจ้าหน้าที่ บตท. เป็นความจริง)

4. การที่ บตท. นำหนี้ของภรรยาผมไปโอนสิทธิรับจำนองให้บริษัทนิติบุคคล บตท.(7) จน ธอส. ไม่รับรีไฟแนนซ์ จะแก้ไขได้อย่างไร เพื่อให้สามารถรีไฟแนนซ์ไป ธอส. ได้

5. เราจะสามารถไปร้องเรียนยังกระทรวงการคลังในฐานะที่กำกับดูแลหน่วยงานทั้งสอง เกี่ยวกับหลักเกณฑ์ กฎระเบียบ ข้อบังคับต่างๆ ในการทำงานให้สอดคล้องกัน เพื่อไม่ให้เกิดผลกระทบต่อประชาชน ได้หรือไม่

6. เราร้องเรียนไปยังธนาคารแห่งประเทศไทย ที่กำกับดูแลสถาบันการเงินและธุรกรรมทางการเงิน ได้หรือไม่

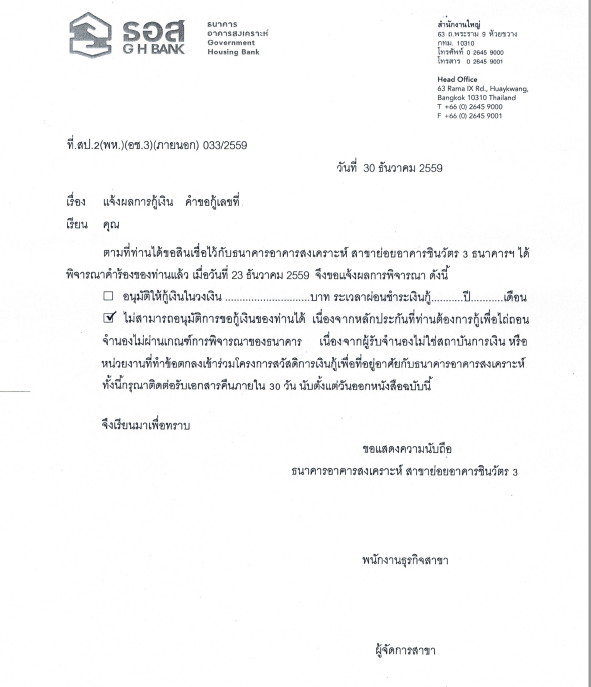

update : 05/01/2560 ข้อมูลเพิ่มเติมครับ (หนังสือปฏิเสธสินเชื่อจาก ธอส.) ผู้กู้กับธนาคารอื่นๆ ที่มีโครงการร่วมกับ บตท. ต้องระวังไว้ด้วยครับ

Update : 05/01/2560 เวลาประมาณ 13.30 น. ภรรยาผมได้ติดต่อรีไฟแนนซ์กับ จนท.สินเชื่อธนาคารกรุงศรีฯ โดยแจ้ง จนท.ว่า หลังโฉนดเป็น บริษัทนิติบุคคล บตท.(7) ผลปรากฏว่า ก็ถูก จนท.สินเชื่อ ปฏิเสธรับรีไฟแนนซ์อีกเช่นเดิม

Update : 14/02/2560 ก็ยังคงเป็นลูกหนี้ที่ดีของ บตท. เหมือนเดิม ยังไม่ได้รับการแก้ไขปัญหาใดๆ ทั้งสิ้น ดอกเบี้ยที่แสนแพงก็เดินต่อไป

Update : 10/03/2560 ได้รับแจ้ง จนท.ของ บตท. แล้วครับ ว่าสามารถมารถรีไฟแนนซ์ไป ธอส. ได้แล้ว (บตท. ใช้เวลาในการคุยกับ ธอส. 2 เดือนกว่า ตั้งแต่ได้รับเรื่อง) แต่ความเสียหายที่เกิดขึ้น ไม่มีระเบียบใดๆ ที่ชดใช้หรือเยียวยาได้

Update : 30/03/2560 ตอนนี้ภรรยาผม ได้ทำเรื่องขอรีไฟแนนซ์กับ กสิกร แต่เจ้าหน้าที่สินเชื่อบอกว่าสถานะบัญชีขี้นโค๊ด 42 สถานะบัญชีมีปัญหา (มีการโอนหนี้หรือขายหนี้) ต้องให้ บตท. ทำหนังสือยืนยันรับรองการผ่อนชำระ ว่าเป็นหนี้ปกติ มันเกิดอะไรขึ้นครับ จะกลับไปอยู่กับ Kbank ยังมีปัญหาเลย