คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 37

กรณีเจ้าของกระทู้ ผมแนะนำให้ถอนมาใช้ครับ เพราะเราไม่จำเป็นต้องเก็บเงินก้อนเป็นมรดกไว้ให้ใครอยู่แล้ว

โดยถอนจากทั้งส่วนของดอกเบี้ย/ปันผล และเงินต้นครับ

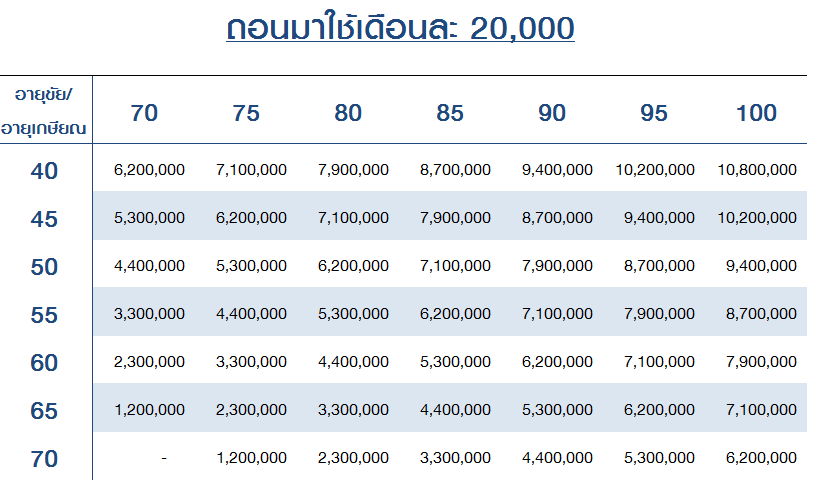

ในตารางด้านล่าง แกนซ้ายจะเป็นอายุที่จะเริ่มเกษียณ ส่วน แกนนอนจะเป็นอายุขัยที่คาดหวังครับ

วิธีดูคือ ถ้า จขกท. ตั้งใจจะเกษียณตอนอายุ 60 และมีชีวิตอยู่ไปจนถึงอายุ 90 ณ วันที่เริ่มเกษียณ (ตอนอายุ 60)

จขกท.ต้องมีเงินทั้งหมด 6.2 ลบ. สำหรับถอนมาใชเดือนละ 20,000 บาท และ 9.3 ลบ. สำหรับถอนมาใช้เดือนละ 30,000

โดยมีข้อแม้คือเงินก้อน ณ วันที่ เริ่มเกษียณ (ตอนอายุ 60) นั้น ต้องไปลงทุนให้ได้ผลตอบแทนมากกว่าเงินเฟ้อ 1% เป็นอย่างน้อย (เงินเฟ้อเฉลี่ย 3% ต่อปี)

ถอนมาใช้เรื่อยๆ พอถึงอายุ 90 เงินก็จะหมดพอดี.... ลองดูตารางครับ

ผมแนะนำเพิ่มเติมนะครับ ... เงินส่วนนี้มันเฉพาะ คชจ. กินอยู่ ในชีวิตประจำวัน ซึ่ง จขกท. ควรกันเงินอีกบางส่วนไว้ใช้จ่ายค่าหมอด้วยครับ

--------------------------------------------------------------

แก้ไขตัวเลข + คำผิด

--------------------------------------------------------------

#ลูกแม่หน่อง l ปริพรรห์ ปริยอุดมทรัพย์ AFPT™

โดยถอนจากทั้งส่วนของดอกเบี้ย/ปันผล และเงินต้นครับ

ในตารางด้านล่าง แกนซ้ายจะเป็นอายุที่จะเริ่มเกษียณ ส่วน แกนนอนจะเป็นอายุขัยที่คาดหวังครับ

วิธีดูคือ ถ้า จขกท. ตั้งใจจะเกษียณตอนอายุ 60 และมีชีวิตอยู่ไปจนถึงอายุ 90 ณ วันที่เริ่มเกษียณ (ตอนอายุ 60)

จขกท.ต้องมีเงินทั้งหมด 6.2 ลบ. สำหรับถอนมาใชเดือนละ 20,000 บาท และ 9.3 ลบ. สำหรับถอนมาใช้เดือนละ 30,000

โดยมีข้อแม้คือเงินก้อน ณ วันที่ เริ่มเกษียณ (ตอนอายุ 60) นั้น ต้องไปลงทุนให้ได้ผลตอบแทนมากกว่าเงินเฟ้อ 1% เป็นอย่างน้อย (เงินเฟ้อเฉลี่ย 3% ต่อปี)

ถอนมาใช้เรื่อยๆ พอถึงอายุ 90 เงินก็จะหมดพอดี.... ลองดูตารางครับ

ผมแนะนำเพิ่มเติมนะครับ ... เงินส่วนนี้มันเฉพาะ คชจ. กินอยู่ ในชีวิตประจำวัน ซึ่ง จขกท. ควรกันเงินอีกบางส่วนไว้ใช้จ่ายค่าหมอด้วยครับ

--------------------------------------------------------------

แก้ไขตัวเลข + คำผิด

--------------------------------------------------------------

#ลูกแม่หน่อง l ปริพรรห์ ปริยอุดมทรัพย์ AFPT™

สุดยอดความคิดเห็น

ความคิดเห็นที่ 11

ทุกวันนี้ เกษียณแล้ว ไม่ได้ทำงาน ใช้แต่ดอกเบี้ย+ปันผล จากหุ้นกู้ กองทุนอสังหา กองทุนโครงสร้างพื้นฐาน พันธบัตรรัฐบาล

มีดอกเบี้ยให้ใช้เดือนละ 1xx,xxx - 2xx,xxx บาท

พอใจกับชีวิต ไม่โลภมาก

หุ้น ถ้าไม่ร่วงหนักหรือวิกฤตเศรษฐกิจจริงๆ ยังไม่อยากไปยุ่งกับมันมาก กลัวเงินต้นที่หามาได้จะหายไปหมด

ปล. โสดสนิท พรหมจรรย์ตลอดชีพ เพราะเป็นกะเทย 5555+

ไม่มีเพื่อนแม้แต่คนเดียว วันๆ จำศีลอยู่หน้าคอม หน้า ipad กดเกม กดเน็ต เบื่อก็ไปเที่ยวห้าง กินข้าว shopping

อยู่กับแม่ 2 คน เลี้ยงแม่เอง

มีส่งเงินให้พ่อ ให้พี่ ให้หลาน รวมๆกันเดือนละราวๆ 40,000 - 50,000 บาท

มีดอกเบี้ยให้ใช้เดือนละ 1xx,xxx - 2xx,xxx บาท

พอใจกับชีวิต ไม่โลภมาก

หุ้น ถ้าไม่ร่วงหนักหรือวิกฤตเศรษฐกิจจริงๆ ยังไม่อยากไปยุ่งกับมันมาก กลัวเงินต้นที่หามาได้จะหายไปหมด

ปล. โสดสนิท พรหมจรรย์ตลอดชีพ เพราะเป็นกะเทย 5555+

ไม่มีเพื่อนแม้แต่คนเดียว วันๆ จำศีลอยู่หน้าคอม หน้า ipad กดเกม กดเน็ต เบื่อก็ไปเที่ยวห้าง กินข้าว shopping

อยู่กับแม่ 2 คน เลี้ยงแม่เอง

มีส่งเงินให้พ่อ ให้พี่ ให้หลาน รวมๆกันเดือนละราวๆ 40,000 - 50,000 บาท

สมาชิกหมายเลข 911158 ถูกใจ, สมาชิกหมายเลข 707461 ทึ่ง, เหมยขาบ ถูกใจ, สมาชิกหมายเลข 786186 ทึ่ง, สมาชิกหมายเลข 1625000 ถูกใจ, สมาชิกหมายเลข 1176696 ถูกใจ, waszabiiyuri ถูกใจ, ส่งบำรุงกำลัง หลงรัก, สมาชิกหมายเลข 770967 ถูกใจ, ++MerryBeary++ ถูกใจรวมถึงอีก 33 คน ร่วมแสดงความรู้สึก

แสดงความคิดเห็น

ถ้าไม่มีลูก ไม่มีทายาท ตอนแก่ควรเอา เงินต้น ที่เก็บมาใช้ไหม หรือ เอามาใช้แต่ดอกเบี้ย ?

มีเงินเก็บประมาณ 7 ล้านบาท

ควรจัดสรรยังไงดี

จะทยอยเบิก เงินต้น มาใช้ บ้างดีไหม

หรือ เอาแต่ดอกผล มาใช้ คงเงินต้นไว้เป็นทุนไปเรื่อยๆ

- ถ้าทยอยเบิกเงินต้นมาใช้ น่าจะมีให้ ใช้สบายๆ เดือนละประมาณ 3 หมื่นบาท ไปจนตาย (เผื่อค่าประกันสุขภาพต่างหาก ไว้แล้ว)

- แต่ถ้าไม่ถอนเงินต้นเลย เอาแต่ดอกเบี้ยมาใช้อย่างเดียว (คิดดอกต่ำๆ แบบไม่เสี่ยง) ก็น่าจะมีให้ใช้ แค่ประมาณเดือนละหมื่นกว่าบาท แต่ถ้ากรณีไม่ถอนเงินต้นออกมาเลย พอแก่ใกล้ตาย ไม่มีลูก สุดท้ายจะเอาเงินก้อนนี้ไปทำอะไรดี (อุตส่าห์ทำงานเก็บเงินมาแทบตาย ก็น่าจะเอาเงินส่วนนี้ มาใช้หาความสุขให้กับตัวเองหน่อยไหม)

ขอสอบถามความเห็น ในการวางแผนการเงิน หน่อยครับ

กลัวว่า ถ้าใช้ไปโดยไม่คิด เดี๋ยว เงินจะหมดก่อนตาย

ขอบคุณครับ

...

*** แก้ไขเพิ่มเติม

พอดี คุณ ลูกแม่หน่อง คห.37 ได้เข้ามาให้สูตรคำนวณไว้

เผื่อท่านใดอยากลองเอาไปใช้ คำนวณ เงินออมที่ต้องเก็บหลังเกษียณ

ลองเลื่อนลงไปอ่าน คห.ย่อย ใน คห.37 ได้นะครับ

ขอบคุณครับ