อ่านตรงนี้ก่อน ห้ามข้าม

Disclaimer

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้ข้อมูลที่อธิบายในกระทู้นี้เป็นเพียงการอธิบายเพื่อความเข้าใจ ไม่ได้เป็นภาระผูกพันต่อผู้เอาประกันหรือบริษัทประกันใดๆ ไม่สามารถนำไปอ้างอิงทางกฏหมายได้นะครับ

สำหรับผู้ที่ไม่ชอบอ่านอะไรเกิน 7 บรรทัด ต้องขออภัยด้วยครับ

เพราะพยายามที่สุดแล้วที่จะไม่ให้มันเยอะครับ แต่ถ้าท่านไปอ่านกรมธรรม์ด้วยตัวเองก็จะต้องอ่านเยอะกว่านี้ครับ

สำหรับคนที่อยากเด้งไปดูส่วนไหนเร็วๆ ระหว่างอ่านไปให้กดกลับมาที่ "บนสุด"

แล้วเลือกตรงนี้ครับ

HS - สัญญาเพิ่มเติมผลประโยชน์จากการรักษาในโรงพยาบาลและศัลยกรรม

http://ppantip.com/topic/34554075/comment2

WP - สัญญาเพิ่มเติมผลประโยชน์การยกเว้นเบี้ยประกันภัย

http://ppantip.com/topic/34554075/comment4

HB - สัญญาเพิ่มเติมค่าชดเชยรายวันสำหรับการเข้ารักษาในโรงพยาบาล

http://ppantip.com/topic/34554075/comment5

CI - สัญญาเพิ่มเติมผลประโยชน์โรคร้ายแรงต่อเนื่อง

http://ppantip.com/topic/34554075/comment6

CR - สัญญาเพิ่มเติมผลประโยชน์มรณกรรมและการรักษาในโรงพยาบาล เนื่องจากโรคมะเร็ง

http://ppantip.com/topic/34554075/comment7

AI/RCC - สัญญาเพิ่มเติมผลประโยชน์อันพึงได้รับเนื่องจากอุบัติเหตุ / ฆาตกรรม ถูกทำร้าย จลาจล สงคราม

http://ppantip.com/topic/34554075/comment8

กระทู้นี้จะอธิบายข้อความในกรมธรรม์และอาจมีการยกตัวอย่างให้เข้าใจง่ายขึ้น (หวังว่าจะเป็นเช่นนั้น)

ต้องขอดักไว้ก่อนเลยว่า ไม่ต้องดราม่ากันเรื่องประกันผู้สูงวัยนะครับ เพราะการอธิบายกรมธรรม์นี้ไม่ใช่กรมธรรม์ผู้สูงวัย

แต่เป็นกรมธรรม์แบบทั่วไปที่ต้องแถลงสุขภาพตามจริงในใบสมัคร และทำประกันผ่านตัวแทน/นายหน้าประกันชีวิต

ซึ่งเรื่องเกี่ยวกับประกันผู้สูงวัย คปภ. ได้ชี้แจงเพื่อยุติประเด็นข้อสงสัยบางมาตราไปแล้ว

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้https://www.facebook.com/Posttoday/photos/pb.119948869834.-2207520000.1449966625./10153888975999835/?type=3&theater

คปภ. ระบุไว้เพื่อจบประเด็นที่สงสัยเรื่องการเอามาตรา 865 มาอ้างในการปฏิเสธการจ่ายสินไหมครับ

กระทู้นี้ต้องการให้ความสะดวกสำหรับคนที่ไม่อยากอ่านกรมธรรม์ด้วยเหตุผลใดๆก็ตาม หรือไม่เข้าใจในรายละเอียดบางส่วน

ซึ่งที่จริงแล้ว การอ่านกรมธรรม์เป็น

หน้าที่ ของผู้เอาประกัน เพราะมันคือหลักฐานที่จะตัดสินว่าใครผิดหรือถูก

การที่ท่านไม่อ่านกรมธรรม์ คือการละทิ้งสิทธิที่จะแสดงการคัดค้านหรือปฏิเสธสัญญา

เมื่อท่านเซ็นรับกรมธรรม์แล้ว มีเวลาในการอ่านกรมธรรม์และขอยกเลิกได้ตามที่กรมธรรม์กำหนด

หากไม่อ่านกรมธรรม์ แล้วพอถึงเวลาเมื่อบริษัทไม่จ่ายสินไหมอย่างที่ใจท่านต้องการ เนื่องจากกรมธรรม์เขียนไว้ชัดเจนว่าจะจ่ายและไม่จ่ายกรณีไหนบ้าง

ท่านอาจโทษคนอื่นได้ อาจโทษตัวแทนก็ได้เพราะตัวแทนอาจอธิบายไม่ดี ไม่ชัดเจน

แต่อย่าลืมโทษตัวเองที่ละทิ้งสิทธิสำคัญไปตั้งแต่แรกนะครับ

ชีวิตนึงท่านคงไม่ได้อ่านกรมธรรม์บ่อยๆหรอกครับ อาจจะเป็นแค่ไม่ถึง 1% ของการอ่านอะไรต่อมิอะไรในชีวิตของท่านก็ได้

ข้ออ้างว่าเยอะ เลยไม่อ่าน จึงไม่ควรใช้ครับ

ส่วนไหนที่ว่า อ่านยาก ไม่เข้าใจ จะช่วยอธิบายไว้ในกระทู้นี้ครับ

ท่านควรทราบเป็นข้อมูลความรู้ไว้ก่อนว่า เนื้อหาในกรมธรรม์ส่วนใหญ่เป็นเนื้อหาที่ใช้ร่วมกันหมดทุกบริษัทประกัน ไม่ว่าจะเป็นข้อมูลด้านกฏหมาย เงื่อนไขต่างๆ เป็นข้อกำหนดมาจากหน่วยงานกลาง เพื่อกำกับสัญญากรมธรรม์ในธุรกิจนี้ให้เป็นธรรมกับทุกฝ่าย ในแง่ของเบี้ยประกันเปรียบเทียบกับขอบเขตความคุ้มครองที่ผู้เอาประกันได้รับ

ในหลักสูตรการเรียนการสอนเรื่องการประกันภัย ก็จะมีเนื้อหาแบบนี้

ส่วนที่ต่างกันไปของแต่ละบริษัทจะเป็นเรื่องของแบบประกัน เงื่อนไขการจ่ายเงินสดคืน เงินปันผล แะการจ่ายสินไหม

ซึ่งเงื่อนไขเหล่านี้ต้องได้รับการอนุมัติจาก คปภ. ครับ

ส่วนที่มีการเซ็นเซอร์ไว้ จะเป็นรายละเอียดของบริษัท โลโก้ และรายละเอียดผู้เอาประกัน รวมถึงลายเซ็นของผู้ที่เกี่ยวข้องเช่น จนท.บริหารของบริษัท นายทะเบียนตามกฏหมาย เป็นต้น

สุดท้ายนี้ ก่อนที่จะเริ่ม

การอธิบายกรมธรรม์ในกระทู้นี้ จะเป็นการอธิบายเพื่อให้เห็นว่า ผู้เอาประกันและบริษัทประกันจะต้องปฏิบัติอย่างไร ซึ่งก็จะเป็นไปตามที่เขียนไว้ในกรมธรรม์

แต่ก็จะมีการปฏิบัติที่ไม่เป็นไปตามที่ระบุในกรมธรรม์เกิดขึ้นได้บางครั้ง แต่ต้องเป็นคุณกับผู้เอาประกันภัย

เช่น ในบางกรณีที่มีการเรียกร้องสินไหม บริษัทประกันอาจมีการอนุโลมให้ผู้เอาประกันในบางเคส บางข้อ ซึ่งอาจไม่ตรงตามเงื่อนไขที่กรมธรรม์ระบุไว้ แต่ในกรณีนี้เป็นคุณกับผู้เอาประกันภัย จะด้วยเหตุผลทางการตลาดหรือเหตุผลอื่นใดก็ตาม

ในทางกลับกันบริษัทประกันจะทำสิ่งที่ไม่ตรงตามเงื่อนไขของกรมธรรม์ไม่ได้ หากไม่เป็นคุณกับผู้เอาประกัน

หากท่านพบเจอกรณีแบบนั้น ให้ดูรายละเอียดกรมธรรม์ให้ชัดเจนและร้องเรียนกับหน่วยงานต่างๆให้ช่วยเหลือท่านได้ครับ

.

.

.

.

มาดูกันตั้งแต่หน้าแรกเลยครับ

*** ขอแก้ไข ใส่ spoil เพื่อให้ง่ายต่อการเปิดอ่านทีละชุด ไม่ยาวเป็นพรืด ***

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

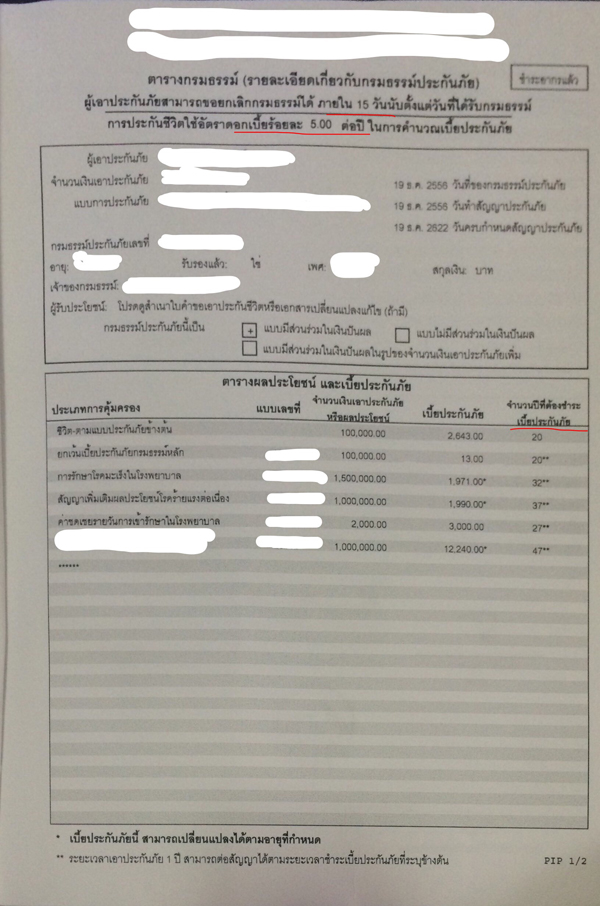

กรมธรรม์เล่มนี้ ผู้เอาประกันแจ้งยกเลิกได้ภายใน 15 วัน นับจากวันที่ได้รับกรมธรรม์ ไม่ใช่นับจากวันที่กรมธรรม์ถูกพิมพ์ออกมา

วันที่รับกรมธรรม์จะถูกระบุอยู่ในใบเซ็นรับกรมธรรม์ซึ่งท่านต้องเซ็น ณ วันที่กรมธรรม์ไปถึงมือท่านครับ

ประกันชีวิตใช้อัตราดอกเบี้ยร้อยละ 5.00 ต่อปี ในการคำนวณเบี้ยประกันภัย

ตรงนี้ ไม่ใช่ผลตอบแทน นะครับ

การคำนวณเบี้ยประกันนั้น หมายถึงเวลาที่บริษัทจะออกเบี้ยประกันสำหรับบุคคลตาม เพศ อายุ และทุนประกัน

บริษัทจะมีการคำนวณเบี้ยประกันโดยคิดมูลค่าคิดลด ของมูลค่าเงินตามเวลาในระยะเวลา 1 ปีเข้ามาเกี่ยวข้องด้วย

เพื่อให้เป็นค่าปัจจุบันของทั้งปีในช่วงอายุที่ทำประกัน (ตรงนี้ไม่ต้องไปเข้าใจอะไรเยอะก็ได้ หากท่านไม่ใช่ผู้ที่ต้องคิดออกแบบประกันมาเพื่อขาย)

กล่าวโดยสรุปคือ ตัวเลขตรงนี้เยอะขึ้น เบี้ยประกันจะลดลง แต่ท่านควบคุมไม่ได้

เพราะมันเป็นการออกแบบโดยบริษัทประกันและ คปภ. มีหน้าที่อนุมัติแบบประกันครับ

วันที่ของกรมธรรม์จะเป็นวันที่ท่านจะต้องชำระเบี้ยในแต่ละปี

วันที่ทำสัญญาประกันภัย จะเป็นวันที่ใช้อ้างอิงระยะเวลารอคอย ซึ่งจะใช้ในส่วนที่เป็นประกันสุขภาพ

จำนวนปีที่ต้องชำระเบี้ยประกันภัย

ตรงที่ไม่มี ** จะเป็นระยะเวลาตามที่โครงการกำหนดไว้ ปกติจะมีกำหนดเฉพาะเบี้ยของตัวกรมธรรม์หลัก

ไม่ใช่ระยะเวลาที่เป็นภาระจำยอมที่ถูกบังคับให้จ่าย เพราะท่านปรับเปลี่ยนกรมธรรม์ได้

ตรงที่มี ** จะระบุว่าเป็นสัญญาปีต่อปี ท่านซื้อไปได้เรื่อยๆจนถึงจำนวนปีที่กำหนด ปีไหนไม่ซื้อก็แจ้งบริษัทว่าจะไม่ซื้อ

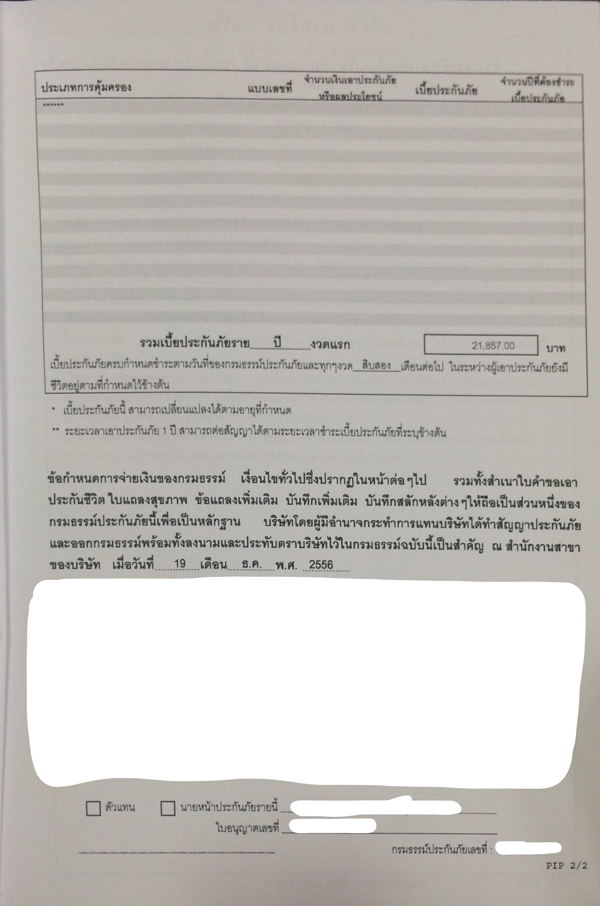

หน้าถัดมาจะมีระบุชื่อตัวแทน/นายหน้าประกันชีวิต และเลขที่ใบอนุญาต

เข้าสู่รายละเอียดสัญญากรมธรรม์

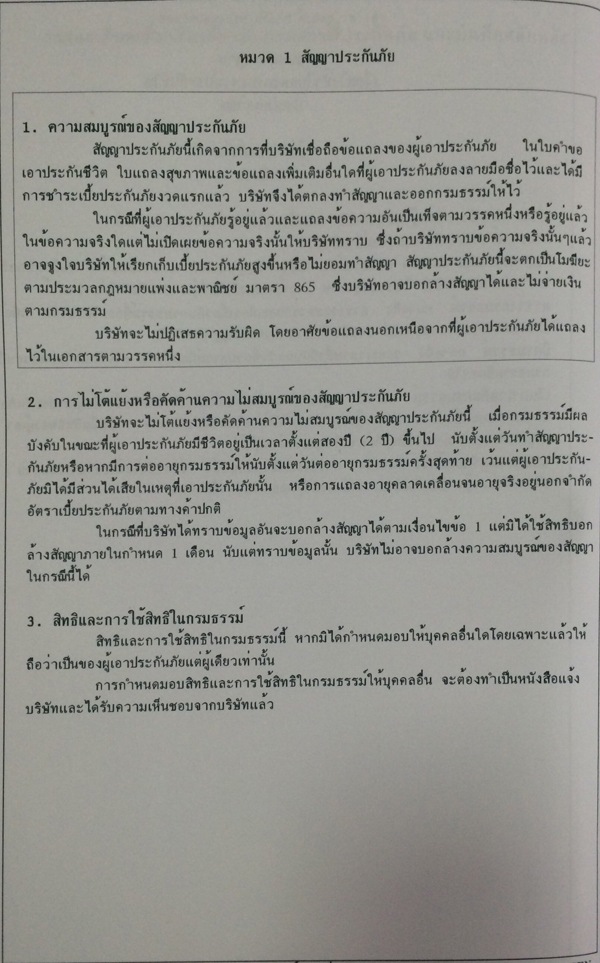

ข้อ 1. ผู้เอาประกันต้องแถลงสุขภาพตามจริงทุกอย่างในใบสมัครครับ

หากท่านไม่รู้จริงว่าตนเองป่วยเป็นโรคใด นั่นคือต้องไม่มีประวัติการรักษาเรื่องโรคนั้นๆอยู่ในโรงพยาบาล

ถ้าในโรงพยาบาลมีประวัติของท่านว่าเคยรักษาหรือวินิจฉัยเกี่ยวกับโรคใด จะมาบอกว่าไม่รู้ไม่ได้ ต้องแถลงทั้งหมด

หากบริษัทอนุมัติกรมธรรม์ไปแล้วและเวลาผ่านไป หากมีการเรียกร้องสินไหมแล้วบริษัทเกิดความสงสัยจึงสืบประวัติของท่าน

แล้วพบว่ามีการแถลงเป็นเท็จ หรือปกปิดข้อเท็จจริงใดๆ บริษัทมีสิทธิบอกล้างสัญญาเป็นโมฆียะได้ตามมาตรา 865

ตัวอย่างเช่น การโกหกเรื่องน้ำหนักไปถึง 10 กิโลกรัม เคยรักษาโรคหรือเคยได้รับการรักษาเรื่องใดๆแล้วไม่ได้แถลง พวกนี้คือสาระสำคัญที่ต้องแถลงตามข้อเท็จจริง

การที่ผู้เอาประกันเสียชีวิตในโรคใดโรคหนึ่งเช่น เสียชีวิตจากมะเร็งลำไส้ แต่ตอนสมัครทำประกันมีการปกปิดว่าเคยผ่าตัดข้อเท้าเนื่องจากอุบัติเหตุ

ท่านอาจจะมองว่ามะเร็งลำไส้และผ่าตัดข้อเท้า ไม่มีความเกี่ยวข้องกัน แต่บริษัทก็มีสิทธิบอกล้างสัญญาได้ตามมาตรา 865 ครับ

เพราะผู้เอาประกันปกปิดข้อเท็จจริงที่ต้องแถลง

อย่างไรก็ตาม บริษัทจะพิจารณาว่าท่านปกปิดข้อเท็จจริง โดยดูจากการแถลงในใบสมัครที่ส่งให้กับบริษัทเท่านั้น

จะไม่บอกล้างสัญญา โดยอ้างข้อความที่ท่านระบุไว้ในที่อื่นๆนอกเหนือจากใบสมัคร

สรุปคือบริษัทจะดูข้อเท็จจริงตามเอกสารหลักฐานต่างๆ เอามาเทียบกับการแถลงประวัติส่วนบุคคลและประวัติสุขภาพที่ท่านกรอกไว้ในใบสมัครของบริษัทประกันนั้นเอง

ข้อ 2. เป็นการบอกว่า หากอายุของกรมธรรม์เกิน 2 ปีไปแล้ว บริษัทจะไม่มีการบอกล้างสัญญาเป็นโมฆียะ (สำหรับสัญญากรมธรรม์ประกันชีวิตเท่านั้นนะครับ ตรงนี้ยังไม่ได้เกี่ยวข้องกับสัญญาเพิ่มเติมคุ้มครองสุขภาพ)

ดังนั้น หากผู้เอาประกันมีการปกปิดข้อเท็จจริงตอนสมัคร เมื่อผู้เอาประกันมีชีวิตอยู่เกิน 2 ปีหลังทำสัญญาแล้วเสียชีวิตหลังจากนั้น

บริษัทประกันจะจ่ายสินไหมมรณกรรมทุกกรณี ไม่มีการสืบประวัติ ไม่มีการบอกล้างสัญญา

แต่ถ้าผู้เอาประกันเสียชีวิตภายใน 2 ปี บริษัทยังมีโอกาสที่จะใช้สิทธิที่จะสืบประวัติแล้วปฏิเสธการจ่ายสินไหมได้หากพบว่ามีการปกปิดข้อเท็จจริง

และต้องบอกล้างสัญญาภายใน 1 เดือนเมื่อทราบข้อมูลที่เป็นเหตุให้บอกล้างสัญญาได้

ตรงนี้ช่วยผู้บริโภคในกรณีอย่างเช่น ผู้เอาประกันปกปิดเรื่องเป็นโรคเบาหวาน ทำประกันชีวิตโดยมีสัญญาเพิ่มเติมสุขภาพพ่วงอยู่ด้วย

แล้วพอป่วยเข้ารักษาตัวใน รพ. บริษัทปฏิเสธไม่จ่ายค่ารักษาให้เพราะปกปิดข้อเท็จจริงเรื่องเบาหวาน แต่ไม่ได้บอกล้างสัญญาประกันชีวิต

เมื่อพ้นไปเกิน 1 เดือนหลังจากทราบข้อมูลเรื่องเบาหวานแล้ว จะใช้เหตุที่ผู้เอาประกันปกปิดเรื่องเบาหวานมาบอกล้างสัญญาประกันชีวิตในภายหลังไม่ได้

เรื่องของการมีชีวิตอยู่เกิน 2 ปี จ่ายทุกกรณี มีข้อยกเว้นคือ

กรณีที่มีการแถลงอายุคลาดเคลื่อน เดี๋ยวไปดูในข้อ 10.

ส่วนที่บอกว่าผู้เอาประกันมิได้มีส่วนได้เสียในเหตุเอาประกัน ตรงนี้คนอาจจะงง ให้ข้ามไปได้ครับ

เพราะในปัจจุบัน ประกันชีวิตทั่วๆไปมักไม่มีการทำประกันให้เกิดกรณีแบบนี้

แต่สำหรับคนอยากรู้เพิ่มเติมลองอ่านได้ใน spoil แต่ไม่แน่ใจว่าจะช่วยให้เข้าใจได้ไหม

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้คือมันเป็นการที่คนคนนึงจะเป็นผู้เอาประกันชีวิต แต่ไม่ได้ใช้การทรงชีพหรือการตายของตัวเองเป็นเหตุให้เกิดการจ่ายสินไหม

ประมาณว่า A ใช้เหตุการทรงชีพหรือการเสียชีวิตของ B เรียกว่าผู้ถูกเอาประกัน ส่วน A เป็นผู้เอาประกัน

กรณีนี้ทำได้เฉพาะเวลาที่ A และ B มีส่วนได้เสีย อาจเป็น สามีภรรยา บิดามารดา บุตร เจ้าหนี้ลูกหนี้ นายจ้างลูกจ้าง

ตรงนี้ไม่ได้พูดถึงผู้รับประโยชน์ คนละความหมายกัน

แต่ปกติแล้ว การทำประกันโดยทั่วไปในปัจจุบัน ผู้เอาประกันจะต้องอาศัยการทรงชีพการตายของตนเองเพื่อเป็นเหตุในการจ่ายสินไหม

ไม่ได้ให้ใช้การทรงชีพการตายของผู้มีส่วนได้เสีย พูดง่ายๆคือ เอาประกันชีวิตตนเอง แล้วเมื่อเสียชีวิตก็บริษัทจ่ายสินไหมให้ผู้รับประโยชน์

จะว่าไปก็ ... ข้ามไปเถอะครับ ท่านทำประกันทั่วไปจะไม่เจอกรณีนี้

ข้อ 3. เอาไว้กรณีตัวอย่างเช่น พ่อ ทำประกันชื่อลูกซึ่งบรรลุนิติภาวะแล้ว แต่พ่อเป็นคนจ่ายเบี้ยประกัน

และต้องการให้มีสิทธิในการรับเงินสดคืน เงินปันผล จากกรมธรรม์ จึงมีการทำหนังสือขอโอนสิทธิให้จ่ายเงินออกมาในชื่อพ่อ

คู่มือ แฉ แบไต๋ "ซื้อประกัน" อย่างคุ้มค่าและไร้กังวล 2 {แกะเนื้อหาในกรมธรรม์ ... คุณไม่อ่าน เราอ่านให้}

Disclaimer

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

สำหรับคนที่อยากเด้งไปดูส่วนไหนเร็วๆ ระหว่างอ่านไปให้กดกลับมาที่ "บนสุด"

แล้วเลือกตรงนี้ครับ

HS - สัญญาเพิ่มเติมผลประโยชน์จากการรักษาในโรงพยาบาลและศัลยกรรม

http://ppantip.com/topic/34554075/comment2

WP - สัญญาเพิ่มเติมผลประโยชน์การยกเว้นเบี้ยประกันภัย

http://ppantip.com/topic/34554075/comment4

HB - สัญญาเพิ่มเติมค่าชดเชยรายวันสำหรับการเข้ารักษาในโรงพยาบาล

http://ppantip.com/topic/34554075/comment5

CI - สัญญาเพิ่มเติมผลประโยชน์โรคร้ายแรงต่อเนื่อง

http://ppantip.com/topic/34554075/comment6

CR - สัญญาเพิ่มเติมผลประโยชน์มรณกรรมและการรักษาในโรงพยาบาล เนื่องจากโรคมะเร็ง

http://ppantip.com/topic/34554075/comment7

AI/RCC - สัญญาเพิ่มเติมผลประโยชน์อันพึงได้รับเนื่องจากอุบัติเหตุ / ฆาตกรรม ถูกทำร้าย จลาจล สงคราม

http://ppantip.com/topic/34554075/comment8

กระทู้นี้จะอธิบายข้อความในกรมธรรม์และอาจมีการยกตัวอย่างให้เข้าใจง่ายขึ้น (หวังว่าจะเป็นเช่นนั้น)

ต้องขอดักไว้ก่อนเลยว่า ไม่ต้องดราม่ากันเรื่องประกันผู้สูงวัยนะครับ เพราะการอธิบายกรมธรรม์นี้ไม่ใช่กรมธรรม์ผู้สูงวัย

แต่เป็นกรมธรรม์แบบทั่วไปที่ต้องแถลงสุขภาพตามจริงในใบสมัคร และทำประกันผ่านตัวแทน/นายหน้าประกันชีวิต

ซึ่งเรื่องเกี่ยวกับประกันผู้สูงวัย คปภ. ได้ชี้แจงเพื่อยุติประเด็นข้อสงสัยบางมาตราไปแล้ว

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

กระทู้นี้ต้องการให้ความสะดวกสำหรับคนที่ไม่อยากอ่านกรมธรรม์ด้วยเหตุผลใดๆก็ตาม หรือไม่เข้าใจในรายละเอียดบางส่วน

ซึ่งที่จริงแล้ว การอ่านกรมธรรม์เป็น หน้าที่ ของผู้เอาประกัน เพราะมันคือหลักฐานที่จะตัดสินว่าใครผิดหรือถูก

การที่ท่านไม่อ่านกรมธรรม์ คือการละทิ้งสิทธิที่จะแสดงการคัดค้านหรือปฏิเสธสัญญา

เมื่อท่านเซ็นรับกรมธรรม์แล้ว มีเวลาในการอ่านกรมธรรม์และขอยกเลิกได้ตามที่กรมธรรม์กำหนด

หากไม่อ่านกรมธรรม์ แล้วพอถึงเวลาเมื่อบริษัทไม่จ่ายสินไหมอย่างที่ใจท่านต้องการ เนื่องจากกรมธรรม์เขียนไว้ชัดเจนว่าจะจ่ายและไม่จ่ายกรณีไหนบ้าง

ท่านอาจโทษคนอื่นได้ อาจโทษตัวแทนก็ได้เพราะตัวแทนอาจอธิบายไม่ดี ไม่ชัดเจน

แต่อย่าลืมโทษตัวเองที่ละทิ้งสิทธิสำคัญไปตั้งแต่แรกนะครับ

ชีวิตนึงท่านคงไม่ได้อ่านกรมธรรม์บ่อยๆหรอกครับ อาจจะเป็นแค่ไม่ถึง 1% ของการอ่านอะไรต่อมิอะไรในชีวิตของท่านก็ได้

ข้ออ้างว่าเยอะ เลยไม่อ่าน จึงไม่ควรใช้ครับ

ส่วนไหนที่ว่า อ่านยาก ไม่เข้าใจ จะช่วยอธิบายไว้ในกระทู้นี้ครับ

ท่านควรทราบเป็นข้อมูลความรู้ไว้ก่อนว่า เนื้อหาในกรมธรรม์ส่วนใหญ่เป็นเนื้อหาที่ใช้ร่วมกันหมดทุกบริษัทประกัน ไม่ว่าจะเป็นข้อมูลด้านกฏหมาย เงื่อนไขต่างๆ เป็นข้อกำหนดมาจากหน่วยงานกลาง เพื่อกำกับสัญญากรมธรรม์ในธุรกิจนี้ให้เป็นธรรมกับทุกฝ่าย ในแง่ของเบี้ยประกันเปรียบเทียบกับขอบเขตความคุ้มครองที่ผู้เอาประกันได้รับ

ในหลักสูตรการเรียนการสอนเรื่องการประกันภัย ก็จะมีเนื้อหาแบบนี้

ส่วนที่ต่างกันไปของแต่ละบริษัทจะเป็นเรื่องของแบบประกัน เงื่อนไขการจ่ายเงินสดคืน เงินปันผล แะการจ่ายสินไหม

ซึ่งเงื่อนไขเหล่านี้ต้องได้รับการอนุมัติจาก คปภ. ครับ

ส่วนที่มีการเซ็นเซอร์ไว้ จะเป็นรายละเอียดของบริษัท โลโก้ และรายละเอียดผู้เอาประกัน รวมถึงลายเซ็นของผู้ที่เกี่ยวข้องเช่น จนท.บริหารของบริษัท นายทะเบียนตามกฏหมาย เป็นต้น

สุดท้ายนี้ ก่อนที่จะเริ่ม

การอธิบายกรมธรรม์ในกระทู้นี้ จะเป็นการอธิบายเพื่อให้เห็นว่า ผู้เอาประกันและบริษัทประกันจะต้องปฏิบัติอย่างไร ซึ่งก็จะเป็นไปตามที่เขียนไว้ในกรมธรรม์

แต่ก็จะมีการปฏิบัติที่ไม่เป็นไปตามที่ระบุในกรมธรรม์เกิดขึ้นได้บางครั้ง แต่ต้องเป็นคุณกับผู้เอาประกันภัย

เช่น ในบางกรณีที่มีการเรียกร้องสินไหม บริษัทประกันอาจมีการอนุโลมให้ผู้เอาประกันในบางเคส บางข้อ ซึ่งอาจไม่ตรงตามเงื่อนไขที่กรมธรรม์ระบุไว้ แต่ในกรณีนี้เป็นคุณกับผู้เอาประกันภัย จะด้วยเหตุผลทางการตลาดหรือเหตุผลอื่นใดก็ตาม

ในทางกลับกันบริษัทประกันจะทำสิ่งที่ไม่ตรงตามเงื่อนไขของกรมธรรม์ไม่ได้ หากไม่เป็นคุณกับผู้เอาประกัน

หากท่านพบเจอกรณีแบบนั้น ให้ดูรายละเอียดกรมธรรม์ให้ชัดเจนและร้องเรียนกับหน่วยงานต่างๆให้ช่วยเหลือท่านได้ครับ

.

.

.

.

มาดูกันตั้งแต่หน้าแรกเลยครับ

*** ขอแก้ไข ใส่ spoil เพื่อให้ง่ายต่อการเปิดอ่านทีละชุด ไม่ยาวเป็นพรืด ***

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้