สวัสดีค่ะ หลายวันมานี้เห็นมีการแชร์ในโซเชี่ยลมีเดียมากมายถึงกรณีการทำประกันชีวิตรายนึงที่บริษัทประกันชื่อดังปฏิเสธการเคลมและยกเลิกสัญญา มีการแสดงความเห็นกันมากมายล้นหลาม เอามันบ้าง รู้จริงบ้าง มั่วบ้าง โดยเฉพาะมีคุณทนายชื่อดังและคุณจ่าเพจชื่อดังเข้ามาร่วมเสวนา ??

คุณจ่าเพจดังก็ร่วมผสมโรงนำไปแชร์ต่อ เป็นที่วิพากษ์วิจารณ์ในวงก้าง ประกันโกง ประกันเลว ประกันชั่ว จนกระทั่ง...

คุณจ่าเพจดังมีท่าทีเปลี่ยนไป จึงได้แก้ไขข้อมูล (ฮั่นแน่ เก๊าจำได้นะว่าคุณจ่าไม่ได้เขียนแบบนี้นะทีแรก)

จ๊ะพ่อคุณ คนเขาอ่าน เขาเข้าใจผิดกันไปเยอะแล้วจ้ะพ่อคุณพ่อขนุนหนัง

แต่ทนายเพจดังคนแชร์เป็นล้านยังไม่หยุด ยังไม่ใจ ยังโหนกระแสในวงก้างนี้อยู่ เอ้า สงสัยได้ว่าความให้ตัวเองก็คราวนี้ละค่ะท่าน !!!

_______________________________________________________________________________________________

โอเคค่ะ มา เริ่ม !! (กว่าจะเริ่ม เกริ่นย๊าว 555)

เอาเรื่องที่อยู่ในกระแสหวาดระแวงตอนนี้ก่อน จากเรื่องนี้ถึงขั้นจิตตกกันทั้งบ้านทั้งเมือง ทำไมไม่จ่ายอ่ะ ? แล้วทำไปแล้วมายกเลิกสัญญาอย่างนี้ได้ไงอะ ? บริษัทโกงประชาชน ? ทำไมไม่บอกแต่แรกล่ะ ? ตอนทำนี้พูดดีเชียว แล้วจะมีปัญหาแบบนี้มั้ย ? ไหนบอกไม่ต้องตรวจไม่ต้องตอบคำถามสุขภาพไง แล้วนี่คือไร ??

โอเค หายใจลึกๆ ตั้งสตินะคะ ทุกคน อ่านช้าๆ

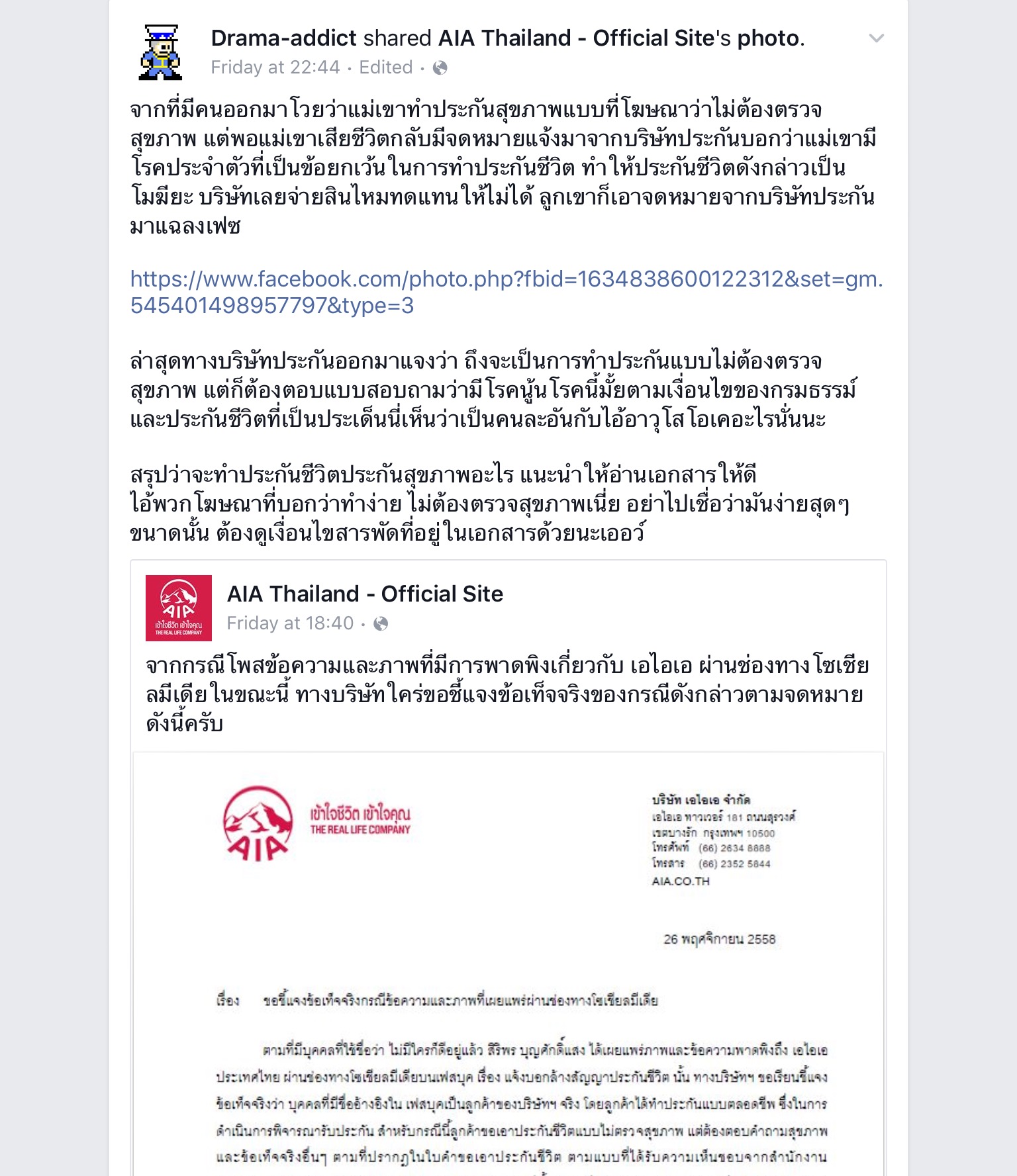

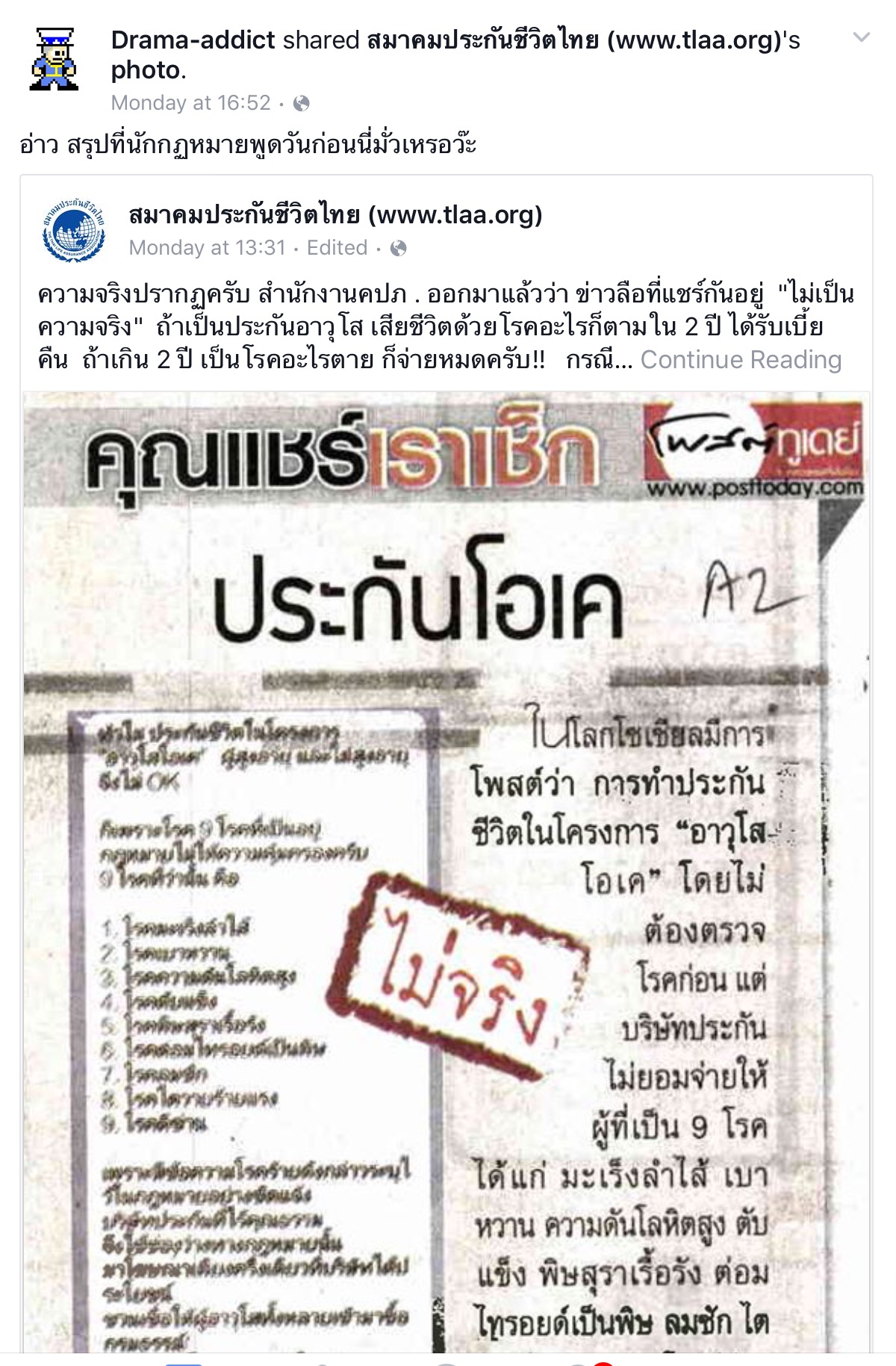

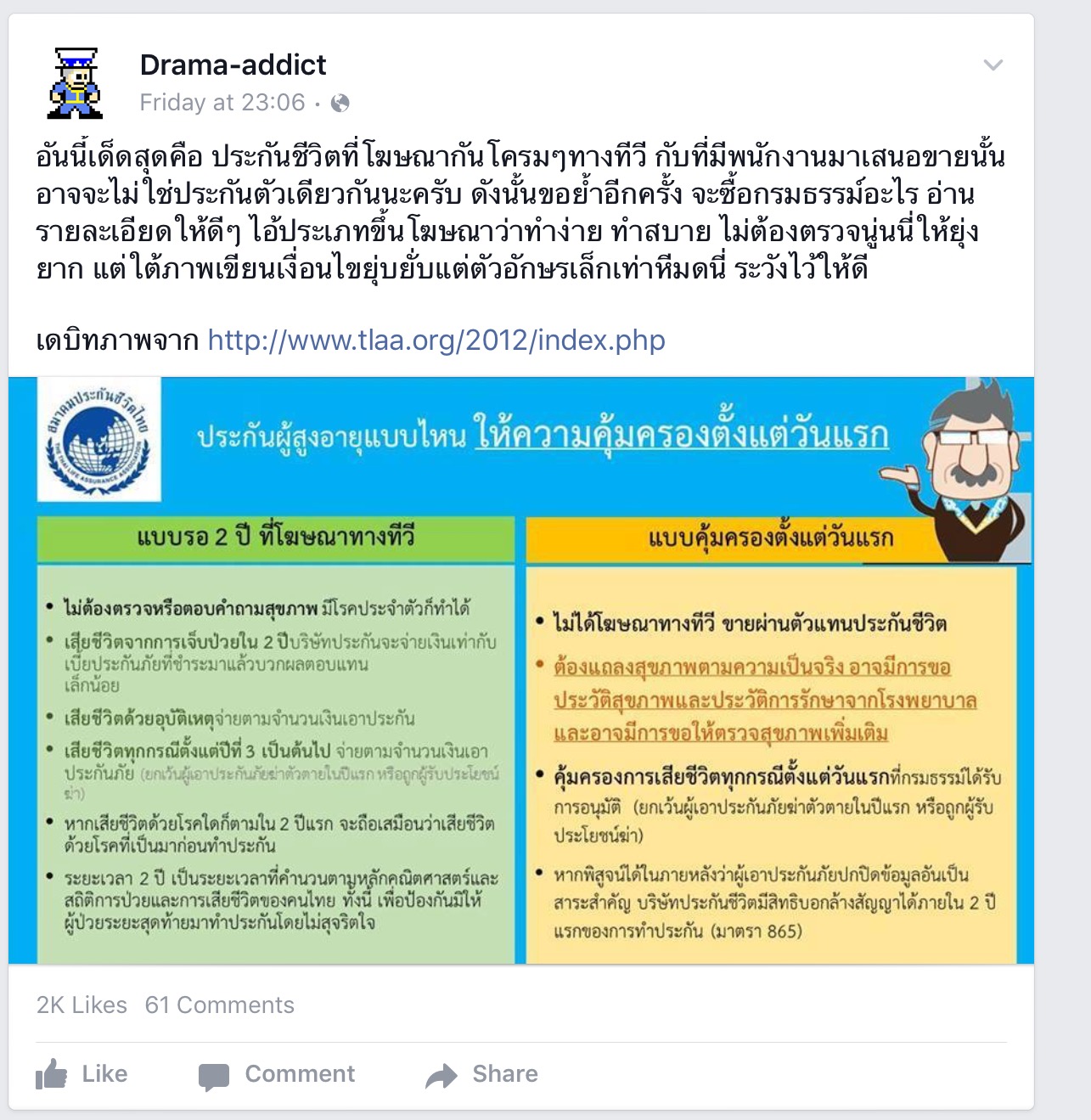

สิ่งแรกเลยที่ทุกคนสับสนคือ โฆษณาของประกันสูงวัย ที่บอกว่าไม่ต้องตรวจหรือไม่ต้องตอบคำถามสุขภาพ แต่ทำไมเคสนี้ไม่จ่าย ? โกหก ? หลอกลวง ?

คือ ..... จากในรูปที่เป็นจดหมายจากบริษัท ไม่ใช่ประกันแบบสูงวัยค่ะ

คุณจ่าเขารู้แล้วนะ คุณล่ะ รู้ยัง ??

ประกันแบบสูงวัย เป็นประกันที่มีลักษณะเฉพาะคือ ไม่ต้องตรวจหรือตอบคำถามสุขภาพใดๆทั้งสิ้น ซึ่งเป็นหนึ่งในไม่กี่แบบประกันที่ผู้ทำจะเจ็บจะป่วยจะเป็นมะเร็ง เนื้อจะงอก กระดูกจะงอ จะเป็นอะไรที่ไหนมาก็ทำได้ !!!

โดยการซื้อขายจะทำผ่านคอลเซ็นเตอร์ของบริษัทโดยตรงเท่านั้น ไม่มีการขายผ่านตัวแทนหรือช่องทางอื่นใดทั้งสิ้น แถมอัดเสียงการสนทนาไว้ด้วย !!!!

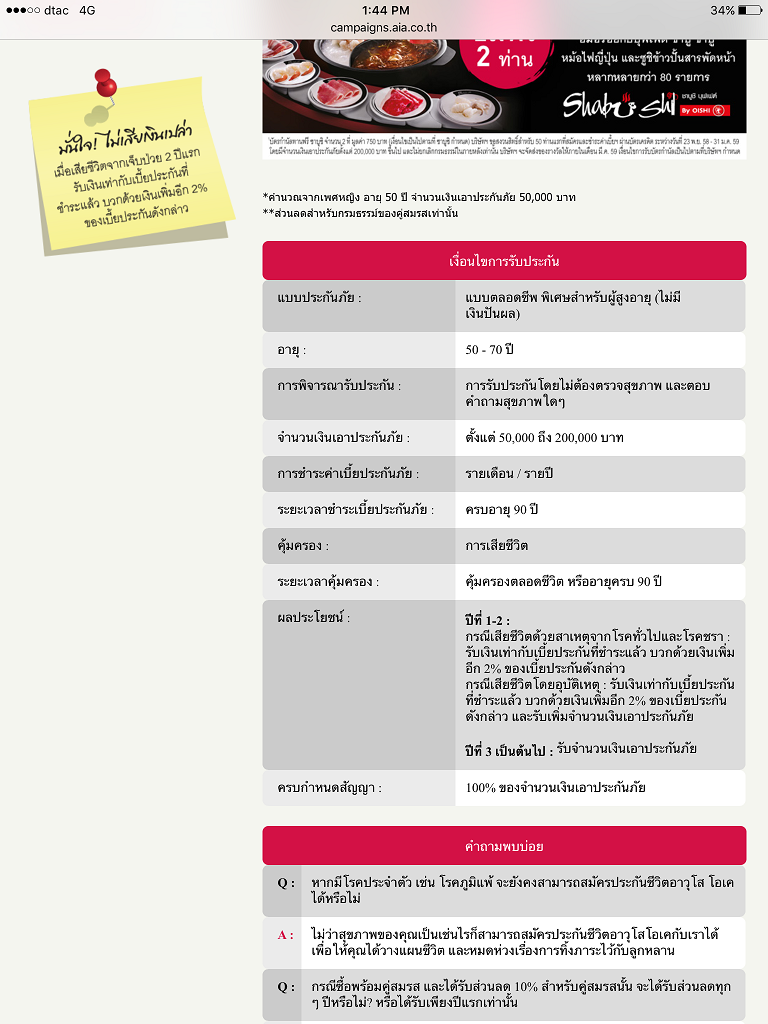

ผู้ที่จะทำประกันสูงวัยต้องมีอายุตั้งแต่ 50-70 ปี แล้วแต่บริษัท และเมื่อโทรเข้าไปเจ้าหน้าที่จะต้องพูดผลประโยชน์ที่ผู้ทำประกันจะได้รับประมานนี้ (เงื่อนไขต่างๆขึ้นอยู่กับแต่ละบริษัท)

เหตุผลที่ออกแบบประกันตัวนี้ขึ้นมา เพราะพบว่าปัจจุบันสังคมไทยกำลังก้าวสู่สังคมผู้สูงอายุ และการให้ความรู้ด้านการประกันชีวิตในบ้านเรานั้นมีน้อยมาก อายุเลยวัยกลางคนมาแล้วยังไม่มีประกันชีวิตกันเลย ครั้นอยากจะทำ ก็ทำไม่ได้ เพราะแบบประกันปกติที่มีอยู่นั้นต้องทำเมื่อสุขภาพยังแข็งแรงดีเท่านั้น ทำไงล่ะ ความดันก็มี เบาหวานก็มา มะเร็งก็รับประทาน เมื่อเสียชีวิตก็ตกเป็นภาระลูกหลาน ค่าใช้จ่ายด้านการรักษาเอย ค่าทำศพเอย

ใครจ่ายล่ะท่าน ??

แต่กระนั้นเลย บริษัทประกันไม่ใช่องค์กรการกุศล บริษัทต้องตั้งอยู่บนธรรมาภิบาลและต้องมีกำไรในการหล่อเลี้ยงพนักงานและกิจการด้วย ดังนั้นเพื่อไม่ให้คนเอาแต่เฉพาะคนเจ็บคนป่วยใกล้ตายแหล่มิตายแหล่เข้ามาเพื่อหวังเงินประกัน จึงต้องมีจุดสำคัญคือหากเสียชีวิตภายใน 2 ปี ผู้รับผลประโยชน์จะได้รับเบี้ยที่ส่งเข้ามาคืน + ดอกเบี้ย 2% (ขึ้นอยู่กับแต่ละบริษัท) แต่หากพ้น 2 ปีนี้ไปแล้ว ก็ได้รับเงินตามทุนประกันปกติ โอเค๊ ??

โอเคมั้ย คนเจ็บป่วยเป็นโรคปกติก็ทำประกันไม่ได้อยู่แล้ว นี่ทำเข้ามาถ้าเป็นอะไรไปก่อนสองปี ก็ได้เงินคืนแถมได้ดอกเบี้ย ถ้าอยู่ได้นานกว่านั้นก็ได้เงินตามทุนที่ทำไว้ โอเคมั้ยค๊า

ถ้าจะไม่โอเคก็ตรงเบี้ยประกันจะสูงกว่าแบบประกันทั่วไป ตามความเสี่ยงที่สูงขึ้นนี่แหละ 555

จบนะประเด็นนี้

ทีนี้มาดูเคสที่มีปัญหา เอาที่ล่าสุดๆ เคสนี้คือประกันปกติที่ต้องตรวจหรือตอบคำถามสุขภาพ แล้วแต่กรณี แล้วแต่การพิจารณา

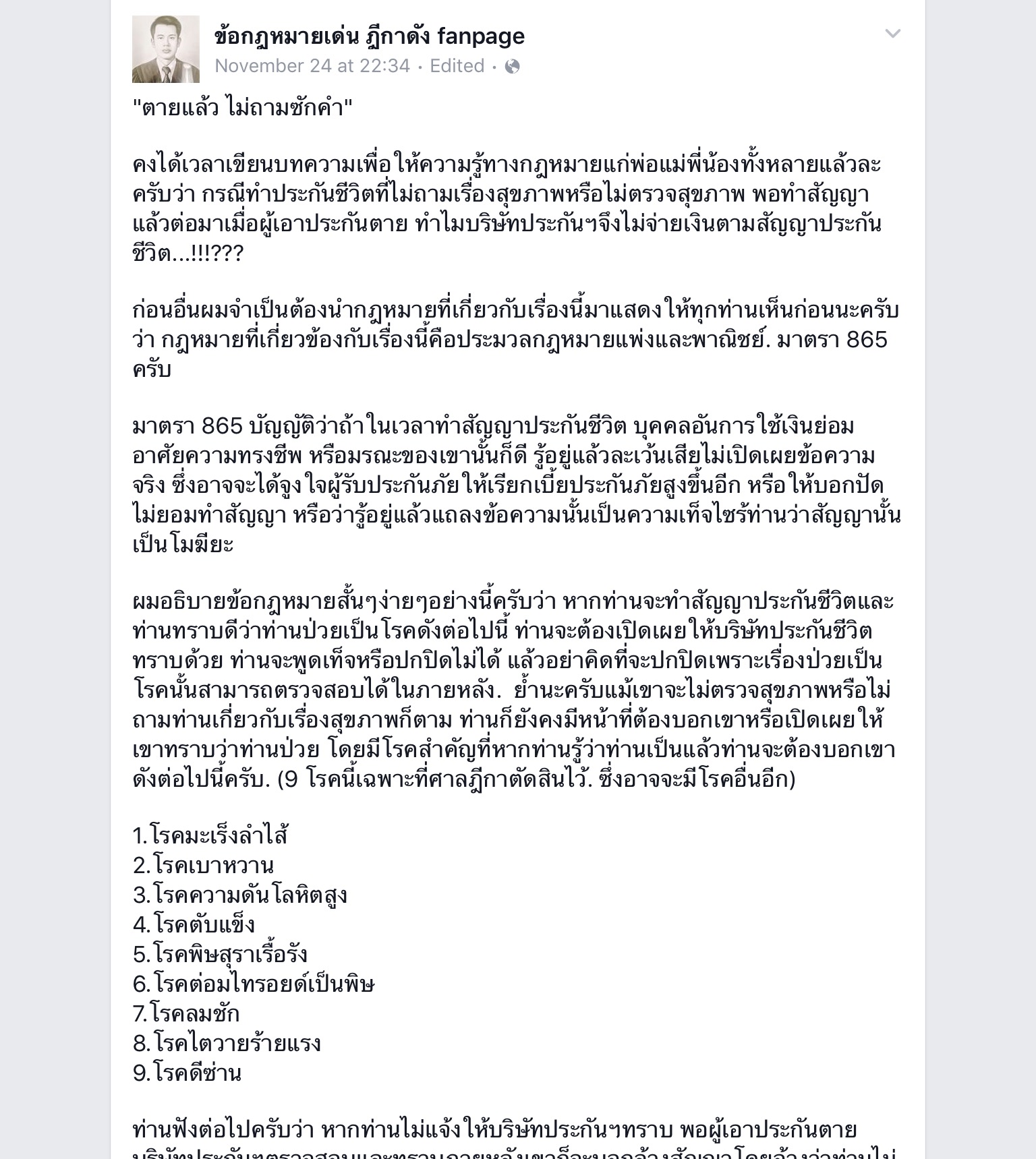

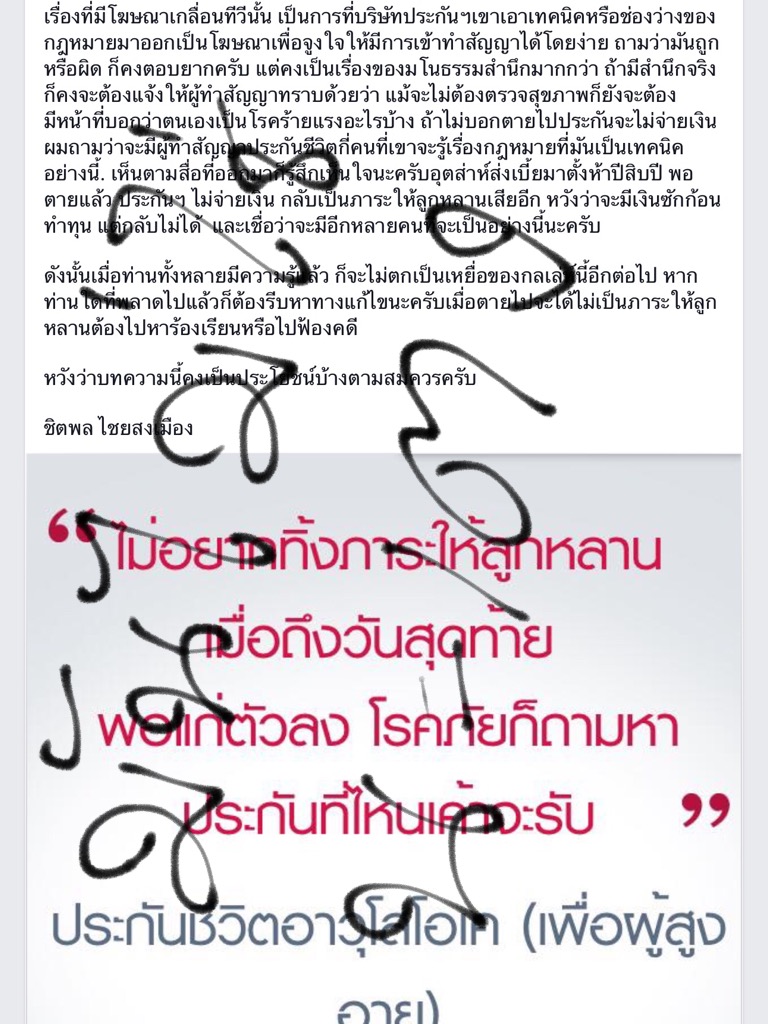

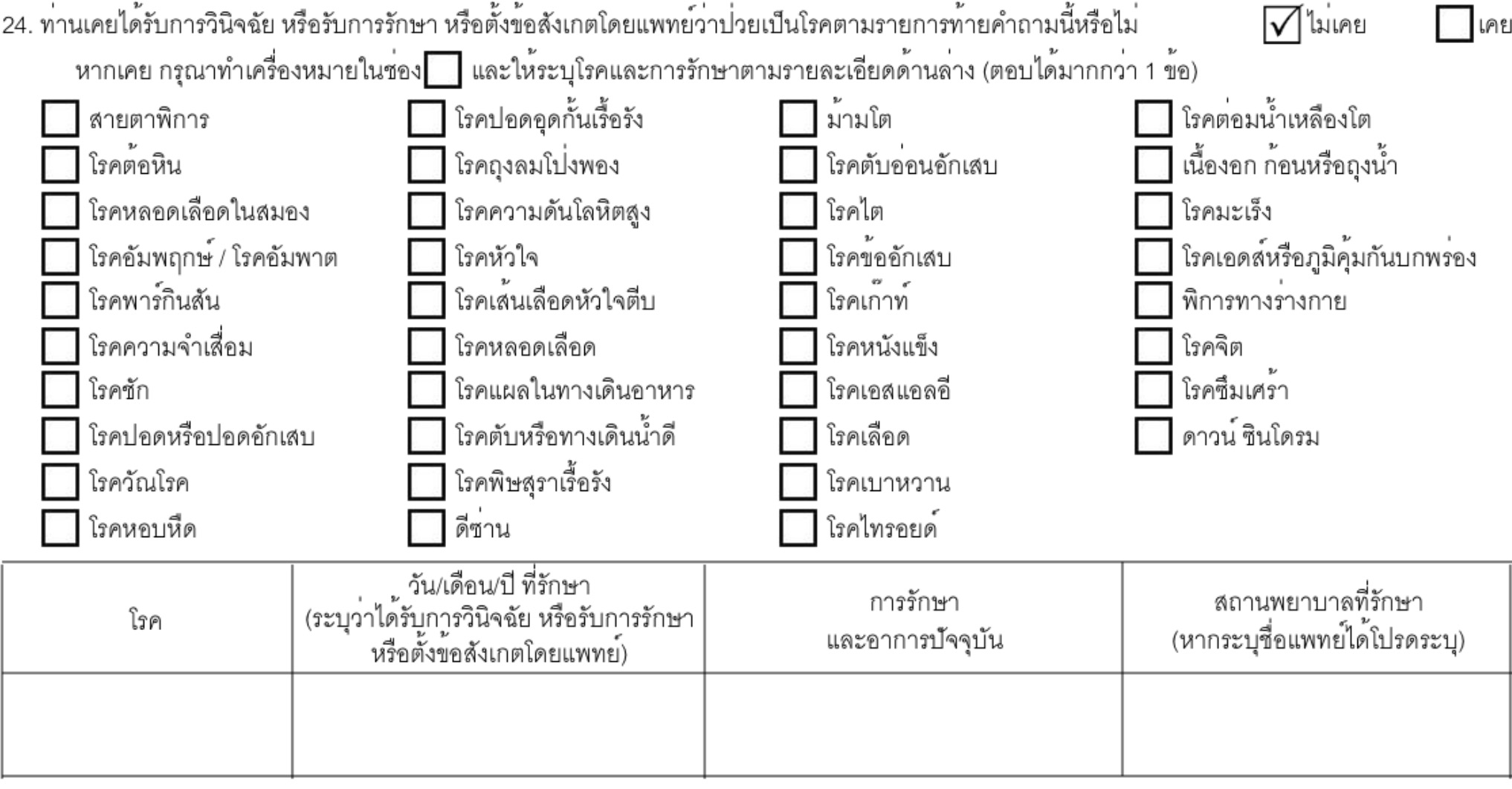

กฎเหล็กข้อแรกของการทำประกันชีวิตแบบปกตินั้น นอกจากจะต้องมีเงินแล้ว สุขภาพ ณ วันที่ทำประกันต้องเป็นปกติ ไม่มีโรคร้ายแรงเรื้อรังใดๆ โดยเฉพาะโรคดังต่อไปนี้ที่เป็นสาระสำคัญที่จะมีผลต่อการรับประกัน ทั้งหมด 38 โรคค่ะ (มิใช่ 9 โรคแต่อย่างใดค่ะ) และย้ำ ดอกจันตัวเท่าโลก

“หากเป็นโรคใน 38 โรคนี้แล้ว บริษัทก็อาจจะพิจารณารับประกัน แต่ในเงื่อนไขที่ต่างจากผู้ที่มีสุขภาพปกติ” โดยส่วนใหญ่หากรับก็จะปรับเพิ่มเบี้ยประกันตามความเสี่ยง (คำนวนโดยนักคณิตศาสตร์ประกันภัยโดยอ้างอิงจากสถิติข้อมูลการเจ็บป่วยและการเสียชีวิตของคนไทยทั้งประเทศ)

ที่แชร์กันมาว่าไม่รับประกัน ไม่ต้องทำเข้ามา ทำไปก็ไม่จ่าย ผิด !!!!!!

มีทำภาพให้แชร์กันง่ายๆเผยแพร่กันเข้าไปอี๊กกกก

ไม่เห็นรู้เรื่องเลย ?? ตอนทำไม่เห็นถาม ?? โอ้ย เป็นมาตั้งนมตั้งนานแล้วจนหายแล้ว จนลืมไปแล้วเนี้ย !! ทำไงดี ทำเข้าไปแล้ว ตอนทำไม่ได้แถลงเข้าไป แบบนี้ก็ไม่จ่ายใช่มั้ย เสียเงินฟรีใช่มั้ย ??!!??

ดูก่อน ท่านทั้งหลาย ท่านไม่เคยเปิดอ่านกรมธรรม์จริงๆข้าพเจ้าเชื่อแล้ว

หรือไม่งั้นท่านก็ยังไม่เคยทำประกันเลยแล้วมาวิพากษ์วิจารณ์ ??

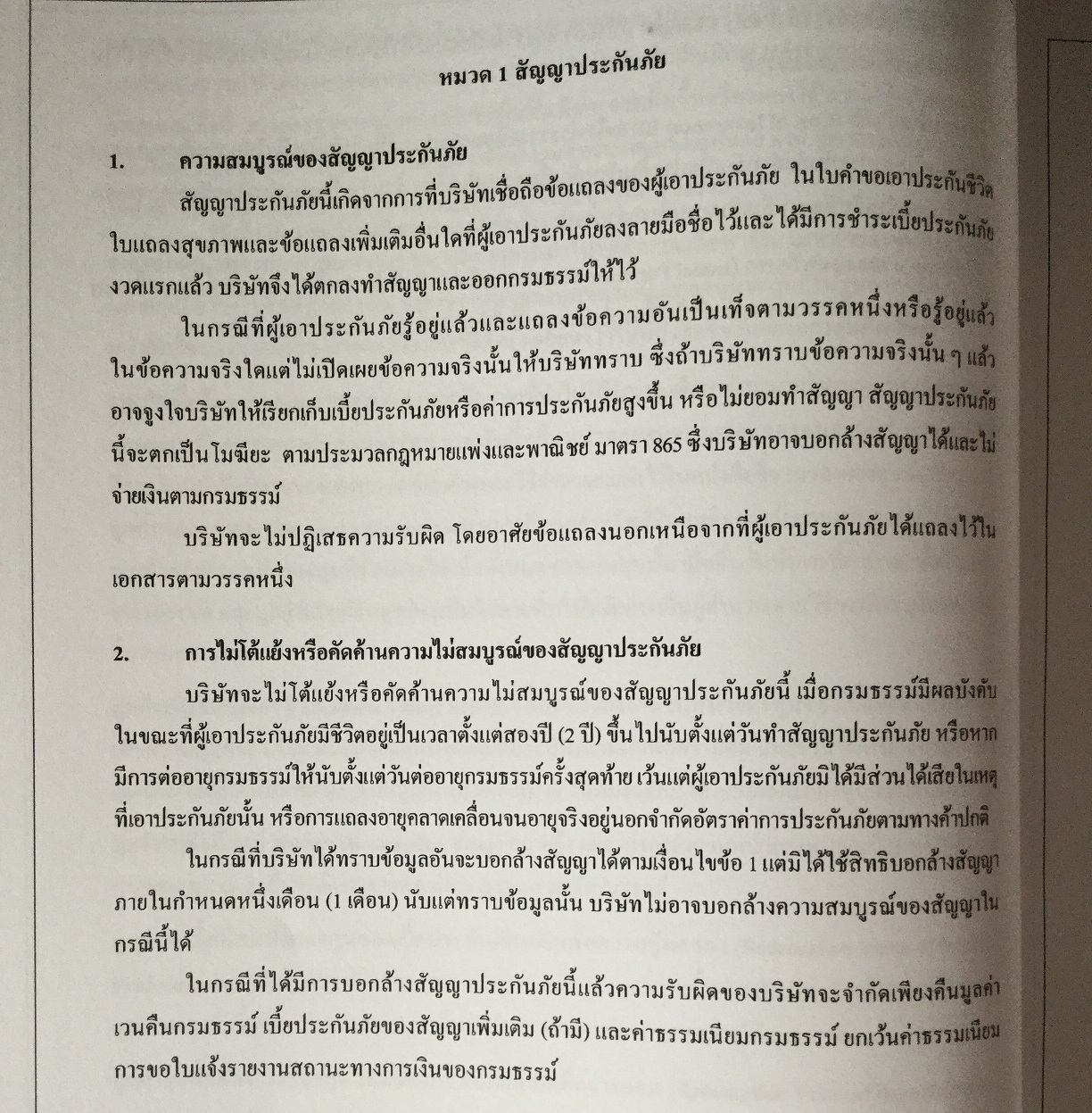

บริษัทเขาจะเชื่อสิ่งที่เราแจ้งเข้าไป ถ้าเราแจ้งไปตรง ไม่มีอะไรบิดพริ้วก็จบ ยังไงก็จ่ายตามสัญญา แต่ถ้าแจ้งไม่ตรง สัญญาเกิน 2 ปี บริษัทก็จ่ายไม่มีสิทธิ์บอกเลิกสัญญา

บริษัทเขาจะเชื่อสิ่งที่เราแจ้งเข้าไป ถ้าเราแจ้งไปตรง ไม่มีอะไรบิดพริ้วก็จบ ยังไงก็จ่ายตามสัญญา แต่ถ้าแจ้งไม่ตรง สัญญาเกิน 2 ปี บริษัทก็จ่ายไม่มีสิทธิ์บอกเลิกสัญญา

ขยายความสักนิด หากเราแจ้งข้อมูลเท็จโดยเจตนา เช่นรู้อยู่แล้วว่าเป็นเบาหวาน เป็นความดัน โดยเฉพาะ เป็นโรคอะไรใน 38 โรคนี้ หรือโรคอื่นๆที่จะมีผลต่อการรับประกัน แต่จงใจปกปิดเพราะกลัวบริษัทไม่รับ หรือปรับเพิ่มเบี้ย บริษัทมีสิทธิ์ที่จะยกเลิกสัญญานี้ได้ “โดยจะคืนเบี้ยประกันของสัญญาเพิ่มเติม ค่าธรรมเนียมกรมธรรม์ และมูลค่าเวนคืนกรมธรรม์ให้”

เว้นแต่ !!!

สัญญาที่ทำฉบับนี้มีผลบังคับมาแล้วเกินกว่า 2 ปี บริษัทไม่มีสิทธิ์บอกเลิกสัญญาไม่ว่ากรณีใดๆ !!

กรมธรรม์ใครเกินกว่า 2 ปี ก็โปรดสบายใจหายห่วง ได้ชัวร์ๆ จ่ายแน่ๆ

แต่ถ้าของใครเป็นโรคแล้วมาทำ คือทำไปแล้ว ลืมแจ้ง หรือไม่ได้แจ้ง ( ณ ที่นี้คือเราเชื่อว่าทุกท่านไม่ได้ตั้งใจ) เมื่อครบ 2 ปี ยังไงบริษัทก็ต้องจ่ายเงินตามสัญญา ยกเลิกไม่ได้ คือเราไม่ได้เจ็บป่วยเจียนตายแล้วมาทำประกัน เพื่อหวังเอาเงินประกัน ถึงได้มีชีวิตอยู่เกิน 2 ปี ที่สุดแล้ว บริษัทเขาก็ดูที่เจตนาค่ะ เข้าใจตรงกันนะ

แล้วถ้าเป็นโรคมาก่อนทำประกัน แต่ไม่รู้จริงๆ ไม่เคยไปตรวจหรือเข้ารักษามาก่อน แล้วมาตรวจเจอทีหลัง หรือเคยเป็น เคยรักษาแต่ปัจจุบันไม่ได้รักษาแล้ว แล้วไม่ได้แจ้ง ไม่ได้มีเจตนาที่จะปกปิด อาจจะลืมไปแล้วว่าเคยเป็น บริษัทก็จ่ายให้ค่ะ ที่สุดแล้วนอกเหนืออะไรจากนี้ ทุกอย่างดูที่

"เจตนา"

ในเคสที่มีปัญหาคือชัดเจนเลยว่า คนที่ทำประกันเจ็บป่วยมาก่อน โรคความดัน เบาหวาน ไทรอยด์ ตามในจดหมาย เป็นโรคที่ต้องรักษาต่อเนื่องยาวนาน และมีประวัติการรักษามาก่อนทำประกัน คือรู้อยู่แล้วว่าเป็นโรค 1 ใน 38 โรค แล้ว

คนที่ทำเสียชีวิตก่อน 2 ปี บริษัทจึงมีสิทธิ์ตรวจสอบและพบว่ามีการแถลงเท็จจริง เพราะในประวัติการเสียชีวิตแพทย์เขียนชัดเจนว่า ผู้เอาประกันเป็นเบาหวาน ความดัน ไทรอยด์ มาก่อนทำประกัน บริษัทจึงบอกเลิกสัญญาและคืนเงินให้

บริษัทประกันทำไมตอนโฆษณาไม่แจ้งล่ะ ไม่จริงใจ ไม่มีมโนธรรม มโนสำนึก ทำไมไม่บอกชัดๆไปเล้ยยยยย.....

คุณคะ... เฉพาะบอกเรื่องผลตอบแทนอะไรต่างๆก็หมดไปหน้านึงละสำหรับโฆษณา ในการทำตลาดดีที่สุดก็คือโฆษณาให้คุณเห็นถึงความสำคัญ ความรักและความห่วงใยได้เท่านั้นเอง ส่วนรายละเอียดแต่ละคน ก็แต่ละอย่าง ด้วยเพศ วัย สุขภาพ และสัญญาเพิ่มเติมที่แต่ละคนซื้อเพิ่ม กรมธรรม์แต่ละฉบับไม่เหมือนกันหรอกค่ะ ของคุณมันก็จะเป็นในแบบของคุณและยังมีรายละเอียดมากกว่านี้อีกเย้อออ

เหตุการณ์นี้ การแชร์ข้อมูลผิดๆออกไปสร้างความเสียหายในวงการประกันอย่างมากมาย หลังจากได้มาเห็นการทำงานรณรงค์ให้คนไทยทำประกันชีวิตเพื่อไม่ให้ตกเป็นภาระคนข้างหลัง รัฐบาลพยายามส่งเสริมผ่านสิทธิประโยชน์ทางภาษี หลายคนพยายามให้ข้อมูล ให้ความรู้ความเข้าใจ และเผยแพร่ข้อมูลสนับสนุนสิ่งดีๆนี้ให้เกิดขึ้นในสังคมไทย ในต่างประเทศใครไม่มีประกันคือเป็นเรื่องที่น่าตกใจ เขาสอนและให้ความรู้กันมาตั้งแต่ประถม คนญี่ปุ่นมีประกันชีวิตในอัตรา 300% บ้านเราคือ 30% คืออะไร ???

ถามคำถามเดียวกับคุณทนายที่เขียนข้อมูลผิดๆว่า หลายๆคนพออ่านก็เกิดความกลัว เกิดความไม่มั่นใจ หลายคนคิดจะยกเลิกกรมธรรม์ที่ตัวเองมี หลายคนตัดสินใจเชื่อและไม่ทำประกัน แล้วถ้าพวกเขาเหล่านั้นเป็นอะไรไปขึ้นมา

คุณทนายรับผิดชอบชีวิตที่อยู่ข้างหลังพวกเขาเหล่านั้นไหวมั้ยคะ ?

จะโทษว่าบริษัทไม่บอกให้ชัดเจนก็ดี หรือเราไม่ได้อ่านให้ละเอียดก็ดี หรือจะโทษตัวแทนหรือนายหน้าขายประกันก็ดี เอาเป็นว่าข้อมูลที่ จขกท เขียนมาในวันนี้ก็หวังว่าจะเป็นประโยชน์และทำให้เข้าใจมากขึ้นนะคะ

ใครที่มีอะไรสงสัยเกี่ยวกับประกันของตัวเอง อยากหลังไมค์มาถาม จขกท ยินดีนะคะ แต่ คือจะบอกว่าอาจจะตอบช้า ก็รบกวนสอบถามมาที่ เพจ “ตีแผ่ประกันชีวิต” จะไวกว่า

https://www.facebook.com/openinsurance/

แล้วพบกันใหม่ตอนหน้า เราจะไม่ตกเป็นเหยื่อของความไม่รู้อีกต่อไป ใครก็หลอกเราไม่ได้

สวัสดีค่ะ !!!

ปล.1 จขกท เป็นคนนึงที่เคยโดนนายหน้า(ซื้อที่ธนาคาร) สับขาหลอก คืออยากได้ประกันอีกอย่าง ดันทำให้เราอีกอย่าง 555 จึงเข้ามาศึกษาเรื่องนี้อย่างจริงจัง เห็นว่าสิ่งที่ตัวเองรู้นั้นน่าจะมีประโยชน์และช่วยให้ความเข้าใจกับสังคมเรื่องประกันชีวิตแบบตาสีตาสาอย่างดิฉันให้เข้าใจได้ง่ายๆ เพราะมันหาอ่าน หาศึกษาได้ยากกกกกเหลือเกิน ถ้ามีตรงไหนผิดพลาดรบกวนช่วยแจ้ง จขกท ด้วยค่ะ กราบขอบพระคุณค่ะ ด่าได้ แต่อย่าแรงนะคะะะะ หัวใจบอบบางค่ะ 555

ปล.2 ถ้าแท็กไม่ถูกห้องขออภัยค่ะ

ตีแผ่ประกันชีวิต !!! จ่ายเงินไปแล้วเสียตังฟรี ??

คุณจ่าเพจดังก็ร่วมผสมโรงนำไปแชร์ต่อ เป็นที่วิพากษ์วิจารณ์ในวงก้าง ประกันโกง ประกันเลว ประกันชั่ว จนกระทั่ง...

คุณจ่าเพจดังมีท่าทีเปลี่ยนไป จึงได้แก้ไขข้อมูล (ฮั่นแน่ เก๊าจำได้นะว่าคุณจ่าไม่ได้เขียนแบบนี้นะทีแรก)

จ๊ะพ่อคุณ คนเขาอ่าน เขาเข้าใจผิดกันไปเยอะแล้วจ้ะพ่อคุณพ่อขนุนหนัง

แต่ทนายเพจดังคนแชร์เป็นล้านยังไม่หยุด ยังไม่ใจ ยังโหนกระแสในวงก้างนี้อยู่ เอ้า สงสัยได้ว่าความให้ตัวเองก็คราวนี้ละค่ะท่าน !!!

_______________________________________________________________________________________________

โอเคค่ะ มา เริ่ม !! (กว่าจะเริ่ม เกริ่นย๊าว 555)

เอาเรื่องที่อยู่ในกระแสหวาดระแวงตอนนี้ก่อน จากเรื่องนี้ถึงขั้นจิตตกกันทั้งบ้านทั้งเมือง ทำไมไม่จ่ายอ่ะ ? แล้วทำไปแล้วมายกเลิกสัญญาอย่างนี้ได้ไงอะ ? บริษัทโกงประชาชน ? ทำไมไม่บอกแต่แรกล่ะ ? ตอนทำนี้พูดดีเชียว แล้วจะมีปัญหาแบบนี้มั้ย ? ไหนบอกไม่ต้องตรวจไม่ต้องตอบคำถามสุขภาพไง แล้วนี่คือไร ??

โอเค หายใจลึกๆ ตั้งสตินะคะ ทุกคน อ่านช้าๆ

สิ่งแรกเลยที่ทุกคนสับสนคือ โฆษณาของประกันสูงวัย ที่บอกว่าไม่ต้องตรวจหรือไม่ต้องตอบคำถามสุขภาพ แต่ทำไมเคสนี้ไม่จ่าย ? โกหก ? หลอกลวง ?

คือ ..... จากในรูปที่เป็นจดหมายจากบริษัท ไม่ใช่ประกันแบบสูงวัยค่ะ

คุณจ่าเขารู้แล้วนะ คุณล่ะ รู้ยัง ??

ประกันแบบสูงวัย เป็นประกันที่มีลักษณะเฉพาะคือ ไม่ต้องตรวจหรือตอบคำถามสุขภาพใดๆทั้งสิ้น ซึ่งเป็นหนึ่งในไม่กี่แบบประกันที่ผู้ทำจะเจ็บจะป่วยจะเป็นมะเร็ง เนื้อจะงอก กระดูกจะงอ จะเป็นอะไรที่ไหนมาก็ทำได้ !!!

โดยการซื้อขายจะทำผ่านคอลเซ็นเตอร์ของบริษัทโดยตรงเท่านั้น ไม่มีการขายผ่านตัวแทนหรือช่องทางอื่นใดทั้งสิ้น แถมอัดเสียงการสนทนาไว้ด้วย !!!!

ผู้ที่จะทำประกันสูงวัยต้องมีอายุตั้งแต่ 50-70 ปี แล้วแต่บริษัท และเมื่อโทรเข้าไปเจ้าหน้าที่จะต้องพูดผลประโยชน์ที่ผู้ทำประกันจะได้รับประมานนี้ (เงื่อนไขต่างๆขึ้นอยู่กับแต่ละบริษัท)

เหตุผลที่ออกแบบประกันตัวนี้ขึ้นมา เพราะพบว่าปัจจุบันสังคมไทยกำลังก้าวสู่สังคมผู้สูงอายุ และการให้ความรู้ด้านการประกันชีวิตในบ้านเรานั้นมีน้อยมาก อายุเลยวัยกลางคนมาแล้วยังไม่มีประกันชีวิตกันเลย ครั้นอยากจะทำ ก็ทำไม่ได้ เพราะแบบประกันปกติที่มีอยู่นั้นต้องทำเมื่อสุขภาพยังแข็งแรงดีเท่านั้น ทำไงล่ะ ความดันก็มี เบาหวานก็มา มะเร็งก็รับประทาน เมื่อเสียชีวิตก็ตกเป็นภาระลูกหลาน ค่าใช้จ่ายด้านการรักษาเอย ค่าทำศพเอย

ใครจ่ายล่ะท่าน ??

แต่กระนั้นเลย บริษัทประกันไม่ใช่องค์กรการกุศล บริษัทต้องตั้งอยู่บนธรรมาภิบาลและต้องมีกำไรในการหล่อเลี้ยงพนักงานและกิจการด้วย ดังนั้นเพื่อไม่ให้คนเอาแต่เฉพาะคนเจ็บคนป่วยใกล้ตายแหล่มิตายแหล่เข้ามาเพื่อหวังเงินประกัน จึงต้องมีจุดสำคัญคือหากเสียชีวิตภายใน 2 ปี ผู้รับผลประโยชน์จะได้รับเบี้ยที่ส่งเข้ามาคืน + ดอกเบี้ย 2% (ขึ้นอยู่กับแต่ละบริษัท) แต่หากพ้น 2 ปีนี้ไปแล้ว ก็ได้รับเงินตามทุนประกันปกติ โอเค๊ ??

โอเคมั้ย คนเจ็บป่วยเป็นโรคปกติก็ทำประกันไม่ได้อยู่แล้ว นี่ทำเข้ามาถ้าเป็นอะไรไปก่อนสองปี ก็ได้เงินคืนแถมได้ดอกเบี้ย ถ้าอยู่ได้นานกว่านั้นก็ได้เงินตามทุนที่ทำไว้ โอเคมั้ยค๊า

ถ้าจะไม่โอเคก็ตรงเบี้ยประกันจะสูงกว่าแบบประกันทั่วไป ตามความเสี่ยงที่สูงขึ้นนี่แหละ 555

จบนะประเด็นนี้

ทีนี้มาดูเคสที่มีปัญหา เอาที่ล่าสุดๆ เคสนี้คือประกันปกติที่ต้องตรวจหรือตอบคำถามสุขภาพ แล้วแต่กรณี แล้วแต่การพิจารณา

กฎเหล็กข้อแรกของการทำประกันชีวิตแบบปกตินั้น นอกจากจะต้องมีเงินแล้ว สุขภาพ ณ วันที่ทำประกันต้องเป็นปกติ ไม่มีโรคร้ายแรงเรื้อรังใดๆ โดยเฉพาะโรคดังต่อไปนี้ที่เป็นสาระสำคัญที่จะมีผลต่อการรับประกัน ทั้งหมด 38 โรคค่ะ (มิใช่ 9 โรคแต่อย่างใดค่ะ) และย้ำ ดอกจันตัวเท่าโลก “หากเป็นโรคใน 38 โรคนี้แล้ว บริษัทก็อาจจะพิจารณารับประกัน แต่ในเงื่อนไขที่ต่างจากผู้ที่มีสุขภาพปกติ” โดยส่วนใหญ่หากรับก็จะปรับเพิ่มเบี้ยประกันตามความเสี่ยง (คำนวนโดยนักคณิตศาสตร์ประกันภัยโดยอ้างอิงจากสถิติข้อมูลการเจ็บป่วยและการเสียชีวิตของคนไทยทั้งประเทศ)

ที่แชร์กันมาว่าไม่รับประกัน ไม่ต้องทำเข้ามา ทำไปก็ไม่จ่าย ผิด !!!!!!

มีทำภาพให้แชร์กันง่ายๆเผยแพร่กันเข้าไปอี๊กกกก

ไม่เห็นรู้เรื่องเลย ?? ตอนทำไม่เห็นถาม ?? โอ้ย เป็นมาตั้งนมตั้งนานแล้วจนหายแล้ว จนลืมไปแล้วเนี้ย !! ทำไงดี ทำเข้าไปแล้ว ตอนทำไม่ได้แถลงเข้าไป แบบนี้ก็ไม่จ่ายใช่มั้ย เสียเงินฟรีใช่มั้ย ??!!??

ดูก่อน ท่านทั้งหลาย ท่านไม่เคยเปิดอ่านกรมธรรม์จริงๆข้าพเจ้าเชื่อแล้ว

หรือไม่งั้นท่านก็ยังไม่เคยทำประกันเลยแล้วมาวิพากษ์วิจารณ์ ??

บริษัทเขาจะเชื่อสิ่งที่เราแจ้งเข้าไป ถ้าเราแจ้งไปตรง ไม่มีอะไรบิดพริ้วก็จบ ยังไงก็จ่ายตามสัญญา แต่ถ้าแจ้งไม่ตรง สัญญาเกิน 2 ปี บริษัทก็จ่ายไม่มีสิทธิ์บอกเลิกสัญญา

ขยายความสักนิด หากเราแจ้งข้อมูลเท็จโดยเจตนา เช่นรู้อยู่แล้วว่าเป็นเบาหวาน เป็นความดัน โดยเฉพาะ เป็นโรคอะไรใน 38 โรคนี้ หรือโรคอื่นๆที่จะมีผลต่อการรับประกัน แต่จงใจปกปิดเพราะกลัวบริษัทไม่รับ หรือปรับเพิ่มเบี้ย บริษัทมีสิทธิ์ที่จะยกเลิกสัญญานี้ได้ “โดยจะคืนเบี้ยประกันของสัญญาเพิ่มเติม ค่าธรรมเนียมกรมธรรม์ และมูลค่าเวนคืนกรมธรรม์ให้”

เว้นแต่ !!!

สัญญาที่ทำฉบับนี้มีผลบังคับมาแล้วเกินกว่า 2 ปี บริษัทไม่มีสิทธิ์บอกเลิกสัญญาไม่ว่ากรณีใดๆ !!

กรมธรรม์ใครเกินกว่า 2 ปี ก็โปรดสบายใจหายห่วง ได้ชัวร์ๆ จ่ายแน่ๆ

แต่ถ้าของใครเป็นโรคแล้วมาทำ คือทำไปแล้ว ลืมแจ้ง หรือไม่ได้แจ้ง ( ณ ที่นี้คือเราเชื่อว่าทุกท่านไม่ได้ตั้งใจ) เมื่อครบ 2 ปี ยังไงบริษัทก็ต้องจ่ายเงินตามสัญญา ยกเลิกไม่ได้ คือเราไม่ได้เจ็บป่วยเจียนตายแล้วมาทำประกัน เพื่อหวังเอาเงินประกัน ถึงได้มีชีวิตอยู่เกิน 2 ปี ที่สุดแล้ว บริษัทเขาก็ดูที่เจตนาค่ะ เข้าใจตรงกันนะ

แล้วถ้าเป็นโรคมาก่อนทำประกัน แต่ไม่รู้จริงๆ ไม่เคยไปตรวจหรือเข้ารักษามาก่อน แล้วมาตรวจเจอทีหลัง หรือเคยเป็น เคยรักษาแต่ปัจจุบันไม่ได้รักษาแล้ว แล้วไม่ได้แจ้ง ไม่ได้มีเจตนาที่จะปกปิด อาจจะลืมไปแล้วว่าเคยเป็น บริษัทก็จ่ายให้ค่ะ ที่สุดแล้วนอกเหนืออะไรจากนี้ ทุกอย่างดูที่ "เจตนา"

ในเคสที่มีปัญหาคือชัดเจนเลยว่า คนที่ทำประกันเจ็บป่วยมาก่อน โรคความดัน เบาหวาน ไทรอยด์ ตามในจดหมาย เป็นโรคที่ต้องรักษาต่อเนื่องยาวนาน และมีประวัติการรักษามาก่อนทำประกัน คือรู้อยู่แล้วว่าเป็นโรค 1 ใน 38 โรค แล้ว คนที่ทำเสียชีวิตก่อน 2 ปี บริษัทจึงมีสิทธิ์ตรวจสอบและพบว่ามีการแถลงเท็จจริง เพราะในประวัติการเสียชีวิตแพทย์เขียนชัดเจนว่า ผู้เอาประกันเป็นเบาหวาน ความดัน ไทรอยด์ มาก่อนทำประกัน บริษัทจึงบอกเลิกสัญญาและคืนเงินให้

บริษัทประกันทำไมตอนโฆษณาไม่แจ้งล่ะ ไม่จริงใจ ไม่มีมโนธรรม มโนสำนึก ทำไมไม่บอกชัดๆไปเล้ยยยยย.....

คุณคะ... เฉพาะบอกเรื่องผลตอบแทนอะไรต่างๆก็หมดไปหน้านึงละสำหรับโฆษณา ในการทำตลาดดีที่สุดก็คือโฆษณาให้คุณเห็นถึงความสำคัญ ความรักและความห่วงใยได้เท่านั้นเอง ส่วนรายละเอียดแต่ละคน ก็แต่ละอย่าง ด้วยเพศ วัย สุขภาพ และสัญญาเพิ่มเติมที่แต่ละคนซื้อเพิ่ม กรมธรรม์แต่ละฉบับไม่เหมือนกันหรอกค่ะ ของคุณมันก็จะเป็นในแบบของคุณและยังมีรายละเอียดมากกว่านี้อีกเย้อออ

เหตุการณ์นี้ การแชร์ข้อมูลผิดๆออกไปสร้างความเสียหายในวงการประกันอย่างมากมาย หลังจากได้มาเห็นการทำงานรณรงค์ให้คนไทยทำประกันชีวิตเพื่อไม่ให้ตกเป็นภาระคนข้างหลัง รัฐบาลพยายามส่งเสริมผ่านสิทธิประโยชน์ทางภาษี หลายคนพยายามให้ข้อมูล ให้ความรู้ความเข้าใจ และเผยแพร่ข้อมูลสนับสนุนสิ่งดีๆนี้ให้เกิดขึ้นในสังคมไทย ในต่างประเทศใครไม่มีประกันคือเป็นเรื่องที่น่าตกใจ เขาสอนและให้ความรู้กันมาตั้งแต่ประถม คนญี่ปุ่นมีประกันชีวิตในอัตรา 300% บ้านเราคือ 30% คืออะไร ???

ถามคำถามเดียวกับคุณทนายที่เขียนข้อมูลผิดๆว่า หลายๆคนพออ่านก็เกิดความกลัว เกิดความไม่มั่นใจ หลายคนคิดจะยกเลิกกรมธรรม์ที่ตัวเองมี หลายคนตัดสินใจเชื่อและไม่ทำประกัน แล้วถ้าพวกเขาเหล่านั้นเป็นอะไรไปขึ้นมา

คุณทนายรับผิดชอบชีวิตที่อยู่ข้างหลังพวกเขาเหล่านั้นไหวมั้ยคะ ?

จะโทษว่าบริษัทไม่บอกให้ชัดเจนก็ดี หรือเราไม่ได้อ่านให้ละเอียดก็ดี หรือจะโทษตัวแทนหรือนายหน้าขายประกันก็ดี เอาเป็นว่าข้อมูลที่ จขกท เขียนมาในวันนี้ก็หวังว่าจะเป็นประโยชน์และทำให้เข้าใจมากขึ้นนะคะ

ใครที่มีอะไรสงสัยเกี่ยวกับประกันของตัวเอง อยากหลังไมค์มาถาม จขกท ยินดีนะคะ แต่ คือจะบอกว่าอาจจะตอบช้า ก็รบกวนสอบถามมาที่ เพจ “ตีแผ่ประกันชีวิต” จะไวกว่า

https://www.facebook.com/openinsurance/

แล้วพบกันใหม่ตอนหน้า เราจะไม่ตกเป็นเหยื่อของความไม่รู้อีกต่อไป ใครก็หลอกเราไม่ได้

สวัสดีค่ะ !!!

ปล.1 จขกท เป็นคนนึงที่เคยโดนนายหน้า(ซื้อที่ธนาคาร) สับขาหลอก คืออยากได้ประกันอีกอย่าง ดันทำให้เราอีกอย่าง 555 จึงเข้ามาศึกษาเรื่องนี้อย่างจริงจัง เห็นว่าสิ่งที่ตัวเองรู้นั้นน่าจะมีประโยชน์และช่วยให้ความเข้าใจกับสังคมเรื่องประกันชีวิตแบบตาสีตาสาอย่างดิฉันให้เข้าใจได้ง่ายๆ เพราะมันหาอ่าน หาศึกษาได้ยากกกกกเหลือเกิน ถ้ามีตรงไหนผิดพลาดรบกวนช่วยแจ้ง จขกท ด้วยค่ะ กราบขอบพระคุณค่ะ ด่าได้ แต่อย่าแรงนะคะะะะ หัวใจบอบบางค่ะ 555

ปล.2 ถ้าแท็กไม่ถูกห้องขออภัยค่ะ