สวัสดีครับ กลับมาล่า SET50 กันต่อ วันนี้เรามาพูดถึง BH หรือ บำรุงราษฎร์กันบ้างนะครับ

First Look

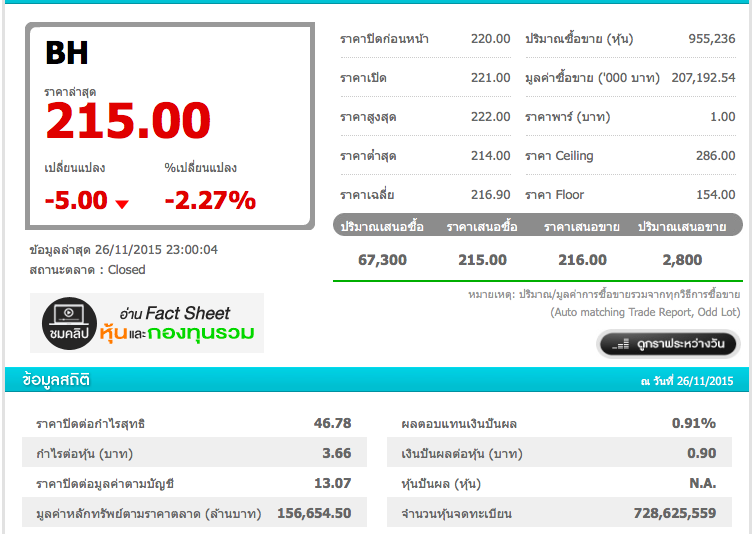

รูปที่ 01

กับ P/E 46.78 แม้จะอ่อนตัวลงมาบ้างแล้ว สำหรับผมมองแวบแรกต้องบอกว่าแพงโคตร กับ P/B สิบสามเท่า ผลตอบแทนปันผลไม่ถึง 1% แล้วเรียกว่าราคามันแพงเกินไปหรือเปล่านะ

รูปที่ 02

มาย้อนดูเมื่อสิ้นปี 2014 หรือ งบ 57 ออกเมื่อวันที่ 26 กุมภาฯ ราคาอยู่ที่ 155.5 ตามรูป ขอบคุณ bloomberg

เมื่อหาร eps ที่ 3.15 จะได้ออกมาที่ 49.36507936507937 เรียกว่า p/e ไม่ต่างกับตอนนี้เลยนะเนี่ย เอาละครับน่าสนใจขึ้นมาเลยทีเดียว จะเห็นว่าราคาปัจจุบันทะลุสองร้อยขึ้นไปแล้วแค่ถือจากต้นปีเท่านั้นเอง

แต่เบรคนิดนึงครับเพื่อใครอ่านถึงตรงนี้แล้วกดซื้อเลยถ้าดูราคาที่ปี 2011, 2012, 2013 ลองคำนวณดู p/e ตกที่ 20 กว่าๆ เท่าน้ันเอง ผมคิดว่าแพงนะในความคิดผม แต่จะแพงจริงหรือไม่ เดี๋ยวเรามาว่ากันครับ

ถามว่าทำไมดู p/e แล้วถึงว่าแพง p/e ย่อมาจาก ราคาต่อกำไรสุทธิ หมายถึงต้องกำไรกี่ปีถึงจะเท่าราคาซื้อ 40 เท่าหมายถึง ต้องถือไป ยี่สิบปี บริษัทถึงจะทำกำไรเท่าราคาที่เราซื้อไปครับ

บางคนสาย growth stock จะไม่ค่อยย่นย่อกับ p/e มหาศาล เพราะจะบอกว่าหุ้นเติบโตเร็ว อีกไม่นานกำไรจะเติบโตจน p/e ปัจจุบันลดลงเอง แล้วแต่คนมองครับ

Note: คนที่มองหาจำนวนเตียงของบำรุงราษฎร์ ตอนนี้มี 580 เตียงนะครับ

ผมได้เคยวิเคราะห์หุ้นโรงพยาบาลไว้แล้ววิธีดูจะคล้ายๆ กันนะครับ (จริงๆ ต่างกันตรงคุณภาพโรงพยาบาล, ทำเล, กลุ่มลูกค้า จิปาถะ) ลองย้อนไปอ่านกันได้ที่:

เจาะลึก BDMS เจ้าพ่อกลุ่มโรงพยาบาล!

http://www.finmoment.com/เจาะลึก-bdms-โรงพยาบาล/

เจาะลึก NTV หุ้นโรงพยาบาลจิ๋วแต่แจ๋ว!

http://www.finmoment.com/เจาะลึก-ntv-นนทเวช/

อ่านแล้ว งบไม่มีที่ติจริงๆ ลองดูคร่าวๆ

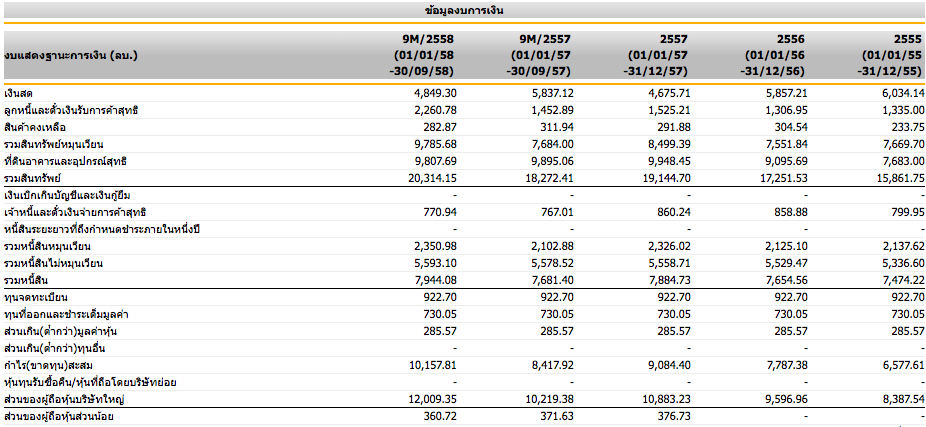

รูปที่ 03

หนี้สินรวม (ย้ำนะครับทั้งหมด) 7,944.08 ล้านบาท สินทรัพย์หมุนเวียน 9,785.68 มากกว่าหนี้รวมเสียอีก เงินสดปาเข้าไป 4,849 ล้านบาท

กำไรต่องวดก็สร้างเงินสดได้เยอะมาก ดังนั้นจุดติเดียวคือ p/e ที่สูงเกินไป (มาก) นั่นเองครับ

ในเรื่องของคุณภาพ บำรุงราษฎร์ เป็นโรงพยาบาลแห่งแรกที่ได้รับ JCI Accreditation ในไทย ซึ่งถือว่าเป็น มาตรฐานการแพทย์ระดับโลก อาจจะเป็นสาเหตุทำให้ BH รับลูกค้าต่างประเทศได้จำนวนมาก เพราะคนต่างชาติก็คงต้องหาโรงพยาบาลที่ได้มาตรฐานนั่นเอง

สำหรับกลยุทธ์ของบริษัท เป็นการ focus ที่โรงพยาบาลเดียว การลงทุนในบริษัทอื่นถือว่าค่อนข้าง conservative ซึ่งใช้เงินไม่เยอะเทียบกับกำไรที่ได้จากโรงพยาบาลหลัก มีการเข้าลงทุนในบริษัทต่างๆ แต่ก็ cash out หรือขายทิ้ง หรือ ลดทุนเอาเงินทำให้สัดส่วนการลงทุนตรงนี้ไม่เยอะ เมื่อเทียบกับ bdms ที่ซื้อแหลกแล้ว แตกต่างกันเยอะครับ แต่ถือว่าได้ผลเพราะ บำรุงราษฎร์ พูดถึงถ้ามีตังผมเองก็อยากเข้านะ คงจะบริการดี (ฮา)

ลูกค้าในช่วงต้นๆ คงสัดส่วน 50/50 ระหว่างคนไข้ชาวไทยกับชาวต่างประเทศ ในช่วงหลังๆ สัดส่วนมาเป็น 40/60 (ไทย/ต่างประเทศ) ซึ่งความเสี่ยงคงตามท่องเที่ยว แต่ถ้าใครที่อ่านงบไตรมาสล่าสุดกลับพบว่าคนไข้ในรายได้เพิ่มขึ้น คาดว่าคงไม่กล้าเข้าสนามบินกลับประเทศนั่นเอง (ขำๆ นะครับ) แต่ความเชื่อมั่นยังถือว่าสูง รายได้เติบโตอย่างมั่นคงครับ

ส่วนสามประเทศที่ทำรายได้ให้มากที่สุด คือ สหภาพพม่า สหรัฐอาหรับเอมิเรตส์ และ โอมาน สองประเทศหลังไม่ค่อยแปลกใจครับ แต่พม่าติดหนึ่งในสามนี่ แสดงว่าคนพม่ารวยเหมือนกันนะเนี่ย

มีหมัดเด็ดอยู่นิดนึงในความคิดผมคือโรงพยาบาลอูลานบาตอร์ ซองโด หรือ UBSD โรงพยาบาลในมองโกเลียขนาด 98 เตียง ซึ่งบริษัทถือหุ้นโดยรวมอยู่ประมาณ 40% ทำรายได้ประมาณ 200 ล้านบาทต่อปี อันนี้ไม่แน่ใจว่ารับรู้จากสัดส่วนรายได้หรือของทั้งโรงพยาบาล แต่น่าจะเป็นสัดส่วน 40% = 200 ดังนั้น หาก BH เข้าถือเพิ่ม ก็อาจจะเพิ่มรายได้ และเป็นการเจาะตลาดต่างประเทศสำเร็จ แต่ผมว่าบริษัทน่าจะขายทิ้งเอากำไร (เพราะทำมาโดยตลอด) อาจจะเป็นรายการพิเศษในอนาคตครับ

ถ้าใครลองดูผู้ถือหุ้นใหญ่จะพบว่าผู้ถือหุ้นใหญ่สุดคือ BDMS นั่นเองครับ เจ้าพ่อจริงๆ ซึ่งรายได้ของ BDMS สัดส่วนสำคัญก็มาจาก BH นี่แหละ

รูปที่ 04

ในเรื่องของการขยายตัว BH ใช้เตียงเกือบเต็มแล้ว แต่อัตราครองเตียงยังอยู่ที่ 66.27% ครับ (คิดเป็นวันคูณเตียง) ยังถือว่ามีจุดให้ขยายได้อีกนะเนี่ย และผู้ป่วยนอกก็อยู่ราว ๆ ไม่ถึง 60% ครับ

มาว่ากันเรื่องความเสี่ยงนิดนึง

บริษัทมีฐานะการเงินแข็งแกร่งมากๆ และมีการทำกำไรที่แข็งแกร่งเช่นเดียวกัน แต่ในช่วงหลังที่ลูกค้าต่างประเทศเพิ่มสัดส่วนมากกว่าในประเทศอาจจะโดนผลกระทบจากท่องเที่ยวซบเซา ได้ เช่น MERS หรือก่อการร้าย ที่ผ่านมา เป็นต้นครับ ซึ่งโดยกลยุทธ์หลักที่เน้น ท่องเที่ยวเชิงสุขภาพ เสริมรับกับ BDMS ครับ

เอาละครับเราลองมาดูว่าทำไมผมถึงเรียกว่า super stock

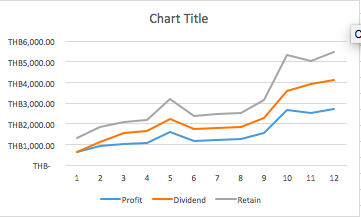

รูปที่ 05

รูปที่เห็น คือ กำไร ณ สิ้นปี เทียบกันเงินปันผลจ่าย และส่วนต่างเป็นเงินกำไรที่เก็บไว้ในบริษัท (Retained Earning)

ตามหลัก Warren Buffett สอนไว้ใน letter ปี 1984 วิธีการคิดว่าเงินลงทุนในหุ้นจะคุ้มหรือไม่ ทุก ๆ 1 บาท ที่บริษัทเก็บไว้ไม่จ่ายออกมาเป็นปันผลจะต้องสร้างราคาหุ้นให้ผู้ถือหุ้นมากกว่า 1 บาท

แปลไทยเป็นไทย ถ้าบริษัทไม่จ่าย ปันผล เงินนั้นต้องทำให้ราคาหุ้นสูงขึ้นมากกว่าเงินที่ไม่จ่ายปันผล

คำถามคือ BH สร้างราคาหุ้นให้กับผู้ถือหุ้นสูงขึ้นมากแค่ไหน

วิธีคิด (ของผม) เผื่อใครลองตามคิดดูนะครับ

เอากำไร ของบริษัทย้อนหลังรวมทั้งหมด - ปันผลจ่ายทั้งหมด (ของผมใช้ตั้งแต่ปี 39) เป็นเงินกำไรสะสมที่ไม่จ่ายออกมา

เอามาเทียบกับ market cap ที่เพิ่มขึ้น ประมาณแสนล้านบาท ณ ปี 39 market cap เพียง 700 ล้านเท่านั้นเอง

ดังนั้นหมายความว่ากำไรรวมที่บริษัท retain ไว้ประมาณ 10,000 ล้านบาท สร้าง market value ได้ แสนล้านบาท (Market cap เมื่อสิ้นปี 57 113,661.69 ล้านบาท)

นั่นคือทุก 1 บาทที่บริษัทไม่จ่ายปันผล มันกลายเป็น market value 10 บาท ในเวลา 18 ปีครับ

ประมาณ r = ( FV / PV )1/n - 1 = สร้างผลตอบแทน 13.64% ทบต้น!

นี่ยังไม่รวมผลตอบแทนปันผลที่จ่ายออกมาอีกต่างหากนะครับ

ตัวเลข 13.64% หมายความว่าในส่วนที่บริษัทไม่จ่ายปันผลสร้างผลตอบแทนให้ผู้ถือหุ้น (เป็น market value หรือราคาหุ้น) 13.64% ทบต้นเป็ฯระยะเวลา 18 ปี แสดงว่าเราถือไว้เฉยๆ ได้ผลตอบแทน 13.64% ทบต้น ถ้าเราขายหุ้นจะไปซื้อตัวอื่นต้องทำให้ได้ 13.64% ทบต้น (ย้ำนะครับทบต้น) ถึงจะดีกว่าถือตัวนี้ไว้เฉยๆ เป็นเวลา 18 ปีครับ

ทั้งนี้ทั้งนั้นนี่เป็นการคิดย้อนหลังนะครับ อนาคตเป็นสิ่งที่คาดเดาไม่ได้ และผมก็จะไม่เดาละครับ

หมายเหตุ: ทั้งนี้ผมไม่ได้ adjust จำนวนหุ้นเพิ่มลด อะไรทั้งสิ้นนะครับ ท่านผู้อ่านที่ช่างสังเกต (และขยันกว่าผม) สามารถลองคำนวณมูลค่าที่แท้จริงได้ จริงๆ ควรทำนะครับ แต่ผมขี้เกียจ (ฮา) เพราะทำให้เห็นภาพเฉยๆ ว่าการคิดในแง่นี้มีอยู่

คงพอเข้าใจแล้วนะครับว่าทำไมผมถึงเรียกบริษัทว่า super hospital

ที่นี้เรามาดูว่าในราคาปัจจุบัน BH ถือว่าแพงหรือเปล่านะครับ เรามาดูกำไรย้อนหลัง 5 ปีกันหน่อย เทียบกับอัตราเติบโต ห้าปี

ผมใช้กำไรก่อนดอกเบี้ยและภาษีเงินได้นะครับ

52 1,733.73

53 1,868.96 +135.23 (7.79%)

54 2,200.92 +331.96 (17.76%)

55 3,504.68(2714.86) +1303.76 (59.23%) Adjusted +513.94 (23.35%)

56 3,294.06 -210.62 (-6%) Adjusted +579.2 (21.33%)

57 3,606.28 +312.22 (+9%)

จะเห็นว่าในปี 55 กำไรค่อนข้างโดด นั่นคือมีการขายหุ้นบริษัทย่อยและทำการ book กำไรพิเศษจำนวน 789.82 ล้านบาท นั่นเองครับ เมื่อทำการปรับปรุงออก จะเห็นว่ากำไรก่อนดอกเบี้ยและภาษีมีแนวโน้มเพิ่มขึ้นชัดเจน

ผมทำการหาค่าเฉลี่ยอัตราการเติบโตห้าปี (7.79 + 17.76 + 23.35 + 21.33 + 9) อัตราเติบโตเฉลี่ย 15.846% ตีคร่าวๆ 15% ครับ

แล้วเราทำการเอาตัวเลขนี้มาหา intrinsic value ของกิจการกัน

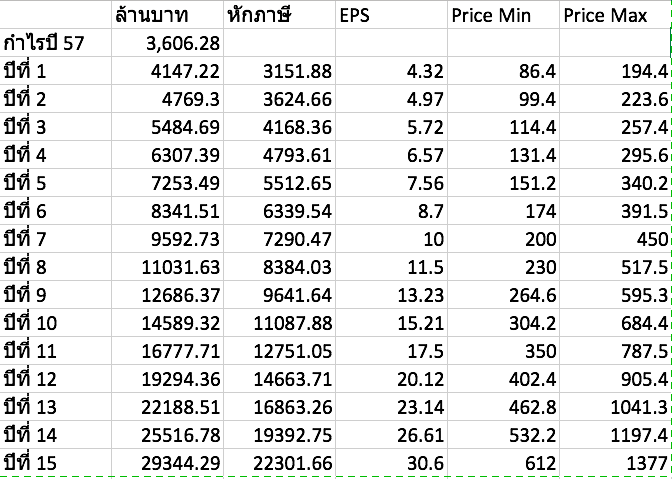

intrinsic value หรือมูลค่าที่แท้จริงของกิจการคือ จำนวนเงินสดที่กิจการจะสามารถสร้างได้ทั้งหมดตลอดอายุของกิจการ แต่เราคงไม่สามารถหาได้ทั้งหมด เราจะใช้สูตร 15 ปี คือ กำไรรวมทั้งหมดของกิจการ 15 ปีกัน โดย

ผมบอกว่ากำไรจะเติบโตด้วยอัตรา 15% เป็นเวลา 10 ปี หลังจากนั้นบริษัทจะโตน้อยลอง เหลือ 10% ในระยะ 5 ปีถัดจากนั้น ผมก็จะได้แล้วว่า (ใส่สูตร excel)

รูปที่ 06

ใน price min ผมตีว่า p/e เหลือ 20 ในขณะ max อยู่ที่ p/e 45 (ปัจจุบัน 46.78) จะเห็นว่าหากมีการ correction ขึ้นมา กล่าวคือ p/e ลดลงไประดับ 20 เมื่อไหร่ ราคาจะร่วงลงไปถึง 86.4 เลยก็เป็นได้ (ในกรณีแย่สุดๆ) ในขณะราคาปัจจุบัน 213 บาท ครับ แต่ถ้าจะถือไว้ยาวๆ (มากๆ) ในปีท้ายๆ จะเห็นว่าราคาขึ้นไป แม้ว่า p/e จะ 20 ก็จะยืนเหนือ 213 บาท ได้ในปีที่ 8 ดังนั้นหากเข้าถือตอนนี้ ถ้า p/e ปรับลดมาเหลือ 20 ต้องถือให้ได้ 8 ปีครับ ดังนั้นผมสรุปง่ายๆ ว่าราคา ณ ตอนนี้ ออกจะแพงไป หากเกิด market correction ขึ้นมาครับ

แม้ว่า BH จะเป็น wonderful business แต่ไม่ค่อย fair price สักเท่าไหร่ครับ

อนึ่งวิธีการคิดแบบนี้ คิดว่าเติบโตเฉลี่ย 15% เป็นเวลา 10 ปี ซึ่งความยาวขนาดนั้นอาจเกิดข้อผิดพลาดอะไรก็ได้ครับ ถือว่าราคาปัจจุบันไม่ค่อยมี margin of safety เท่าไหร่นัก (แพงไป)

ขอย้ำนะครับว่าวิธีการคิดแบบนี้ ใช้ได้กับธุรกิจที่มีการทำกำไรที่แน่นอน คาดเดาได้เป็นระยะเวลายาวนาน ไม่ใช่ใช้ได้กับธุรกิจนะครับ (ย้ำตัวโตๆ)

My Take

Neutral

BH เป็น super stock ที่เป็น wonderful business เลยครับ แต่จากการคำนวณเด็กประถมของผมคิดว่าราคานี้ยังแพงเกินไปอยู่ครับ ซึ่งใครที่สามารถเก็บตัวนี้ได้ในช่วงเวลาที่ถูกอยู่ขอแสดงความยินดีด้วยครับ

Disclaimer:

ผมไม่มีหุ้น BH และจะไม่เข้าถือภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-bh-บำรุงราษฎร์-super-hostipal/

ไปอ่านหุ้นตัวอื่นๆ กันได้ที่:

http://www.finmoment.com/

หน้ารวม SET50

http://www.finmoment.com/set-50/

มี Page Facebook แล้วนะครับ

https://www.facebook.com/finmoment

เจาะลึก BH บำรุงราษฎร์ Super Hostipal!

First Look

รูปที่ 01

กับ P/E 46.78 แม้จะอ่อนตัวลงมาบ้างแล้ว สำหรับผมมองแวบแรกต้องบอกว่าแพงโคตร กับ P/B สิบสามเท่า ผลตอบแทนปันผลไม่ถึง 1% แล้วเรียกว่าราคามันแพงเกินไปหรือเปล่านะ

รูปที่ 02

มาย้อนดูเมื่อสิ้นปี 2014 หรือ งบ 57 ออกเมื่อวันที่ 26 กุมภาฯ ราคาอยู่ที่ 155.5 ตามรูป ขอบคุณ bloomberg

เมื่อหาร eps ที่ 3.15 จะได้ออกมาที่ 49.36507936507937 เรียกว่า p/e ไม่ต่างกับตอนนี้เลยนะเนี่ย เอาละครับน่าสนใจขึ้นมาเลยทีเดียว จะเห็นว่าราคาปัจจุบันทะลุสองร้อยขึ้นไปแล้วแค่ถือจากต้นปีเท่านั้นเอง

แต่เบรคนิดนึงครับเพื่อใครอ่านถึงตรงนี้แล้วกดซื้อเลยถ้าดูราคาที่ปี 2011, 2012, 2013 ลองคำนวณดู p/e ตกที่ 20 กว่าๆ เท่าน้ันเอง ผมคิดว่าแพงนะในความคิดผม แต่จะแพงจริงหรือไม่ เดี๋ยวเรามาว่ากันครับ

ถามว่าทำไมดู p/e แล้วถึงว่าแพง p/e ย่อมาจาก ราคาต่อกำไรสุทธิ หมายถึงต้องกำไรกี่ปีถึงจะเท่าราคาซื้อ 40 เท่าหมายถึง ต้องถือไป ยี่สิบปี บริษัทถึงจะทำกำไรเท่าราคาที่เราซื้อไปครับ

บางคนสาย growth stock จะไม่ค่อยย่นย่อกับ p/e มหาศาล เพราะจะบอกว่าหุ้นเติบโตเร็ว อีกไม่นานกำไรจะเติบโตจน p/e ปัจจุบันลดลงเอง แล้วแต่คนมองครับ

Note: คนที่มองหาจำนวนเตียงของบำรุงราษฎร์ ตอนนี้มี 580 เตียงนะครับ

ผมได้เคยวิเคราะห์หุ้นโรงพยาบาลไว้แล้ววิธีดูจะคล้ายๆ กันนะครับ (จริงๆ ต่างกันตรงคุณภาพโรงพยาบาล, ทำเล, กลุ่มลูกค้า จิปาถะ) ลองย้อนไปอ่านกันได้ที่:

เจาะลึก BDMS เจ้าพ่อกลุ่มโรงพยาบาล!

http://www.finmoment.com/เจาะลึก-bdms-โรงพยาบาล/

เจาะลึก NTV หุ้นโรงพยาบาลจิ๋วแต่แจ๋ว!

http://www.finmoment.com/เจาะลึก-ntv-นนทเวช/

อ่านแล้ว งบไม่มีที่ติจริงๆ ลองดูคร่าวๆ

รูปที่ 03

หนี้สินรวม (ย้ำนะครับทั้งหมด) 7,944.08 ล้านบาท สินทรัพย์หมุนเวียน 9,785.68 มากกว่าหนี้รวมเสียอีก เงินสดปาเข้าไป 4,849 ล้านบาท

กำไรต่องวดก็สร้างเงินสดได้เยอะมาก ดังนั้นจุดติเดียวคือ p/e ที่สูงเกินไป (มาก) นั่นเองครับ

ในเรื่องของคุณภาพ บำรุงราษฎร์ เป็นโรงพยาบาลแห่งแรกที่ได้รับ JCI Accreditation ในไทย ซึ่งถือว่าเป็น มาตรฐานการแพทย์ระดับโลก อาจจะเป็นสาเหตุทำให้ BH รับลูกค้าต่างประเทศได้จำนวนมาก เพราะคนต่างชาติก็คงต้องหาโรงพยาบาลที่ได้มาตรฐานนั่นเอง

สำหรับกลยุทธ์ของบริษัท เป็นการ focus ที่โรงพยาบาลเดียว การลงทุนในบริษัทอื่นถือว่าค่อนข้าง conservative ซึ่งใช้เงินไม่เยอะเทียบกับกำไรที่ได้จากโรงพยาบาลหลัก มีการเข้าลงทุนในบริษัทต่างๆ แต่ก็ cash out หรือขายทิ้ง หรือ ลดทุนเอาเงินทำให้สัดส่วนการลงทุนตรงนี้ไม่เยอะ เมื่อเทียบกับ bdms ที่ซื้อแหลกแล้ว แตกต่างกันเยอะครับ แต่ถือว่าได้ผลเพราะ บำรุงราษฎร์ พูดถึงถ้ามีตังผมเองก็อยากเข้านะ คงจะบริการดี (ฮา)

ลูกค้าในช่วงต้นๆ คงสัดส่วน 50/50 ระหว่างคนไข้ชาวไทยกับชาวต่างประเทศ ในช่วงหลังๆ สัดส่วนมาเป็น 40/60 (ไทย/ต่างประเทศ) ซึ่งความเสี่ยงคงตามท่องเที่ยว แต่ถ้าใครที่อ่านงบไตรมาสล่าสุดกลับพบว่าคนไข้ในรายได้เพิ่มขึ้น คาดว่าคงไม่กล้าเข้าสนามบินกลับประเทศนั่นเอง (ขำๆ นะครับ) แต่ความเชื่อมั่นยังถือว่าสูง รายได้เติบโตอย่างมั่นคงครับ

ส่วนสามประเทศที่ทำรายได้ให้มากที่สุด คือ สหภาพพม่า สหรัฐอาหรับเอมิเรตส์ และ โอมาน สองประเทศหลังไม่ค่อยแปลกใจครับ แต่พม่าติดหนึ่งในสามนี่ แสดงว่าคนพม่ารวยเหมือนกันนะเนี่ย

มีหมัดเด็ดอยู่นิดนึงในความคิดผมคือโรงพยาบาลอูลานบาตอร์ ซองโด หรือ UBSD โรงพยาบาลในมองโกเลียขนาด 98 เตียง ซึ่งบริษัทถือหุ้นโดยรวมอยู่ประมาณ 40% ทำรายได้ประมาณ 200 ล้านบาทต่อปี อันนี้ไม่แน่ใจว่ารับรู้จากสัดส่วนรายได้หรือของทั้งโรงพยาบาล แต่น่าจะเป็นสัดส่วน 40% = 200 ดังนั้น หาก BH เข้าถือเพิ่ม ก็อาจจะเพิ่มรายได้ และเป็นการเจาะตลาดต่างประเทศสำเร็จ แต่ผมว่าบริษัทน่าจะขายทิ้งเอากำไร (เพราะทำมาโดยตลอด) อาจจะเป็นรายการพิเศษในอนาคตครับ

ถ้าใครลองดูผู้ถือหุ้นใหญ่จะพบว่าผู้ถือหุ้นใหญ่สุดคือ BDMS นั่นเองครับ เจ้าพ่อจริงๆ ซึ่งรายได้ของ BDMS สัดส่วนสำคัญก็มาจาก BH นี่แหละ

รูปที่ 04

ในเรื่องของการขยายตัว BH ใช้เตียงเกือบเต็มแล้ว แต่อัตราครองเตียงยังอยู่ที่ 66.27% ครับ (คิดเป็นวันคูณเตียง) ยังถือว่ามีจุดให้ขยายได้อีกนะเนี่ย และผู้ป่วยนอกก็อยู่ราว ๆ ไม่ถึง 60% ครับ

มาว่ากันเรื่องความเสี่ยงนิดนึง

บริษัทมีฐานะการเงินแข็งแกร่งมากๆ และมีการทำกำไรที่แข็งแกร่งเช่นเดียวกัน แต่ในช่วงหลังที่ลูกค้าต่างประเทศเพิ่มสัดส่วนมากกว่าในประเทศอาจจะโดนผลกระทบจากท่องเที่ยวซบเซา ได้ เช่น MERS หรือก่อการร้าย ที่ผ่านมา เป็นต้นครับ ซึ่งโดยกลยุทธ์หลักที่เน้น ท่องเที่ยวเชิงสุขภาพ เสริมรับกับ BDMS ครับ

เอาละครับเราลองมาดูว่าทำไมผมถึงเรียกว่า super stock

รูปที่ 05

รูปที่เห็น คือ กำไร ณ สิ้นปี เทียบกันเงินปันผลจ่าย และส่วนต่างเป็นเงินกำไรที่เก็บไว้ในบริษัท (Retained Earning)

ตามหลัก Warren Buffett สอนไว้ใน letter ปี 1984 วิธีการคิดว่าเงินลงทุนในหุ้นจะคุ้มหรือไม่ ทุก ๆ 1 บาท ที่บริษัทเก็บไว้ไม่จ่ายออกมาเป็นปันผลจะต้องสร้างราคาหุ้นให้ผู้ถือหุ้นมากกว่า 1 บาท

แปลไทยเป็นไทย ถ้าบริษัทไม่จ่าย ปันผล เงินนั้นต้องทำให้ราคาหุ้นสูงขึ้นมากกว่าเงินที่ไม่จ่ายปันผล

คำถามคือ BH สร้างราคาหุ้นให้กับผู้ถือหุ้นสูงขึ้นมากแค่ไหน

วิธีคิด (ของผม) เผื่อใครลองตามคิดดูนะครับ

เอากำไร ของบริษัทย้อนหลังรวมทั้งหมด - ปันผลจ่ายทั้งหมด (ของผมใช้ตั้งแต่ปี 39) เป็นเงินกำไรสะสมที่ไม่จ่ายออกมา

เอามาเทียบกับ market cap ที่เพิ่มขึ้น ประมาณแสนล้านบาท ณ ปี 39 market cap เพียง 700 ล้านเท่านั้นเอง

ดังนั้นหมายความว่ากำไรรวมที่บริษัท retain ไว้ประมาณ 10,000 ล้านบาท สร้าง market value ได้ แสนล้านบาท (Market cap เมื่อสิ้นปี 57 113,661.69 ล้านบาท)

นั่นคือทุก 1 บาทที่บริษัทไม่จ่ายปันผล มันกลายเป็น market value 10 บาท ในเวลา 18 ปีครับ

ประมาณ r = ( FV / PV )1/n - 1 = สร้างผลตอบแทน 13.64% ทบต้น!

นี่ยังไม่รวมผลตอบแทนปันผลที่จ่ายออกมาอีกต่างหากนะครับ

ตัวเลข 13.64% หมายความว่าในส่วนที่บริษัทไม่จ่ายปันผลสร้างผลตอบแทนให้ผู้ถือหุ้น (เป็น market value หรือราคาหุ้น) 13.64% ทบต้นเป็ฯระยะเวลา 18 ปี แสดงว่าเราถือไว้เฉยๆ ได้ผลตอบแทน 13.64% ทบต้น ถ้าเราขายหุ้นจะไปซื้อตัวอื่นต้องทำให้ได้ 13.64% ทบต้น (ย้ำนะครับทบต้น) ถึงจะดีกว่าถือตัวนี้ไว้เฉยๆ เป็นเวลา 18 ปีครับ

ทั้งนี้ทั้งนั้นนี่เป็นการคิดย้อนหลังนะครับ อนาคตเป็นสิ่งที่คาดเดาไม่ได้ และผมก็จะไม่เดาละครับ

หมายเหตุ: ทั้งนี้ผมไม่ได้ adjust จำนวนหุ้นเพิ่มลด อะไรทั้งสิ้นนะครับ ท่านผู้อ่านที่ช่างสังเกต (และขยันกว่าผม) สามารถลองคำนวณมูลค่าที่แท้จริงได้ จริงๆ ควรทำนะครับ แต่ผมขี้เกียจ (ฮา) เพราะทำให้เห็นภาพเฉยๆ ว่าการคิดในแง่นี้มีอยู่

คงพอเข้าใจแล้วนะครับว่าทำไมผมถึงเรียกบริษัทว่า super hospital

ที่นี้เรามาดูว่าในราคาปัจจุบัน BH ถือว่าแพงหรือเปล่านะครับ เรามาดูกำไรย้อนหลัง 5 ปีกันหน่อย เทียบกับอัตราเติบโต ห้าปี

ผมใช้กำไรก่อนดอกเบี้ยและภาษีเงินได้นะครับ

52 1,733.73

53 1,868.96 +135.23 (7.79%)

54 2,200.92 +331.96 (17.76%)

55 3,504.68(2714.86) +1303.76 (59.23%) Adjusted +513.94 (23.35%)

56 3,294.06 -210.62 (-6%) Adjusted +579.2 (21.33%)

57 3,606.28 +312.22 (+9%)

จะเห็นว่าในปี 55 กำไรค่อนข้างโดด นั่นคือมีการขายหุ้นบริษัทย่อยและทำการ book กำไรพิเศษจำนวน 789.82 ล้านบาท นั่นเองครับ เมื่อทำการปรับปรุงออก จะเห็นว่ากำไรก่อนดอกเบี้ยและภาษีมีแนวโน้มเพิ่มขึ้นชัดเจน

ผมทำการหาค่าเฉลี่ยอัตราการเติบโตห้าปี (7.79 + 17.76 + 23.35 + 21.33 + 9) อัตราเติบโตเฉลี่ย 15.846% ตีคร่าวๆ 15% ครับ

แล้วเราทำการเอาตัวเลขนี้มาหา intrinsic value ของกิจการกัน

intrinsic value หรือมูลค่าที่แท้จริงของกิจการคือ จำนวนเงินสดที่กิจการจะสามารถสร้างได้ทั้งหมดตลอดอายุของกิจการ แต่เราคงไม่สามารถหาได้ทั้งหมด เราจะใช้สูตร 15 ปี คือ กำไรรวมทั้งหมดของกิจการ 15 ปีกัน โดย

ผมบอกว่ากำไรจะเติบโตด้วยอัตรา 15% เป็นเวลา 10 ปี หลังจากนั้นบริษัทจะโตน้อยลอง เหลือ 10% ในระยะ 5 ปีถัดจากนั้น ผมก็จะได้แล้วว่า (ใส่สูตร excel)

รูปที่ 06

ใน price min ผมตีว่า p/e เหลือ 20 ในขณะ max อยู่ที่ p/e 45 (ปัจจุบัน 46.78) จะเห็นว่าหากมีการ correction ขึ้นมา กล่าวคือ p/e ลดลงไประดับ 20 เมื่อไหร่ ราคาจะร่วงลงไปถึง 86.4 เลยก็เป็นได้ (ในกรณีแย่สุดๆ) ในขณะราคาปัจจุบัน 213 บาท ครับ แต่ถ้าจะถือไว้ยาวๆ (มากๆ) ในปีท้ายๆ จะเห็นว่าราคาขึ้นไป แม้ว่า p/e จะ 20 ก็จะยืนเหนือ 213 บาท ได้ในปีที่ 8 ดังนั้นหากเข้าถือตอนนี้ ถ้า p/e ปรับลดมาเหลือ 20 ต้องถือให้ได้ 8 ปีครับ ดังนั้นผมสรุปง่ายๆ ว่าราคา ณ ตอนนี้ ออกจะแพงไป หากเกิด market correction ขึ้นมาครับ

แม้ว่า BH จะเป็น wonderful business แต่ไม่ค่อย fair price สักเท่าไหร่ครับ

อนึ่งวิธีการคิดแบบนี้ คิดว่าเติบโตเฉลี่ย 15% เป็นเวลา 10 ปี ซึ่งความยาวขนาดนั้นอาจเกิดข้อผิดพลาดอะไรก็ได้ครับ ถือว่าราคาปัจจุบันไม่ค่อยมี margin of safety เท่าไหร่นัก (แพงไป)

ขอย้ำนะครับว่าวิธีการคิดแบบนี้ ใช้ได้กับธุรกิจที่มีการทำกำไรที่แน่นอน คาดเดาได้เป็นระยะเวลายาวนาน ไม่ใช่ใช้ได้กับธุรกิจนะครับ (ย้ำตัวโตๆ)

My Take

Neutral

BH เป็น super stock ที่เป็น wonderful business เลยครับ แต่จากการคำนวณเด็กประถมของผมคิดว่าราคานี้ยังแพงเกินไปอยู่ครับ ซึ่งใครที่สามารถเก็บตัวนี้ได้ในช่วงเวลาที่ถูกอยู่ขอแสดงความยินดีด้วยครับ

Disclaimer:

ผมไม่มีหุ้น BH และจะไม่เข้าถือภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-bh-บำรุงราษฎร์-super-hostipal/

ไปอ่านหุ้นตัวอื่นๆ กันได้ที่:

http://www.finmoment.com/

หน้ารวม SET50

http://www.finmoment.com/set-50/

มี Page Facebook แล้วนะครับ

https://www.facebook.com/finmoment