สวัสดีครับท่านผู้ชม เนื่องจากจากมีการจะมีการควบรวมกิจการระหว่าง BECL และ BMCL กัน (หากได้รับความเห็นชอบจากคณะรัฐมนตรี) โดยจะใช้วันที่ 23 ธันวาคมเป็นวันสุดท้ายของผู้มีรายชื่อได้รับจัดสรรหุ้นของบริษัทใหม่ครับ โดยน่าจะหยุดการซื้อขายก่อนวันที่ 21 ธันวาคม ดังนั้นหากคนที่สนใจการควบรวม เรามาดูกันว่าแต่ละบริษัทเป็นยังไงมาจากไหน แล้วผลลัพธ์ที่ไดจะเกิดอะไรขึ้นบ้างเรามาดูกันครับ

ขอเริ่มจาก BECL ก่อนนะครับ บังเอิญมีคน request มาด้วย

First Look

กับ P/E ที่ 7.42 และ P/B ที่ 1.43 และ ปันผลที่ 6% กว่าๆ ทำให้รู้สึกน่าสนใจขึ้นมาทันทีเลยครับ และธุรกิจแนวนี้คือเป็นธุรกิจที่น่าสนใจมาก ๆ สำหรับนักลงทุนสไตล์ defensive คือธุรกิจผูกขาด เก็บค่าผ่านทาง ขึ้นราคาได้ตามเงินเฟ้อ (แม้จะมีกฎหมายบังคับ) เรียกว่ารายได้ค่อนข้างจะมั่นคงถาวร และกิจการก็น่าจะคาดเดาได้โดยง่ายครับ จุดสังเกตแรกคือ P/E ต่ำมาก ๆ ถ้าคนที่ตามข่าวก็พอจะทราบกันดีว่า บริษัทฯ มีการขายหุ้นบริษัทรถไฟฟ้าที่ถืออยู่ 10% แล้ว book เข้ารายได้ คือแต่เดิม BECL เป็นผู้ถือหุ้น BMCL แล้วขาย BMCL ออกไปให้บริษัท CK ครับ

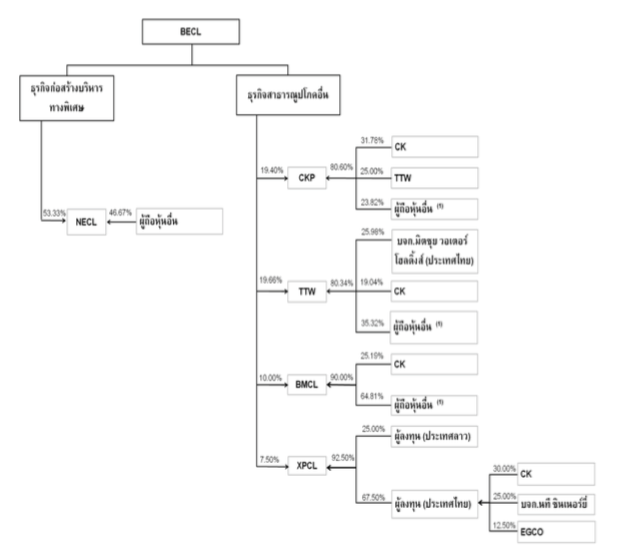

โครงสร้างผู้ถือหุ้นที่จะมีบริษัท CK เข้ามาถือร่วมด้วยในบริษัทร่วมของ BECL ในธุรกิจ สาธารณูปโภคทุกตัว ลองมาดูกันคร่าวๆ ณ สิ้นปี 57

รายได้หลักๆ มาจากการก่อสร้างและบริหารทางด่วน โดยมีสัญญาสัมปทานกับการทางพิเศษ แบ่งรายได้ค่าผ่านทางกัน โดยเฉลี่ย 50/50 จะมีประเด็นที่สำคัญคือ ตั้งแต่วันที่ 1 มีนาคม บริษัทจะเหลือส่วนแบ่ง 40 แบ่งให้ การทางฯ 60 (ก่อนหน้านั้นบริษัทฯ จะได้ 60 แบ่งให้การทางฯ 40)

ที่ผมชอบอีกอย่างคือค่าผ่านทางนั้นปรับทุก ๆ 5 ปี (ไม่ได้ชอบในฐานะคนใช้ทางด่วนนะครับ อีก 5 ปีขึ้นอีก เศร้าา) แต่ถ้ามองแล้วรายได้จะปรับขึ้นตามเงินเฟ้อได้ โดยปรับไม่เกิน 10 บาท (สำหรับทางด่วนศรีรัช) และ 15 บาท (สำหรับทางศรีรัช-วงแหวนรอบนอก, อุดรรัถยา) แต่ถ้าเงินเฟ้อสูงเกินสามารถขอปรับขึ้นเป็นกรณีพิเศษได้ อย่างที่ได้เคยมีการปรับไปเมื่อปี 56 ดังนั้นรอบปรับถัดไปคือปี 61 ครับ

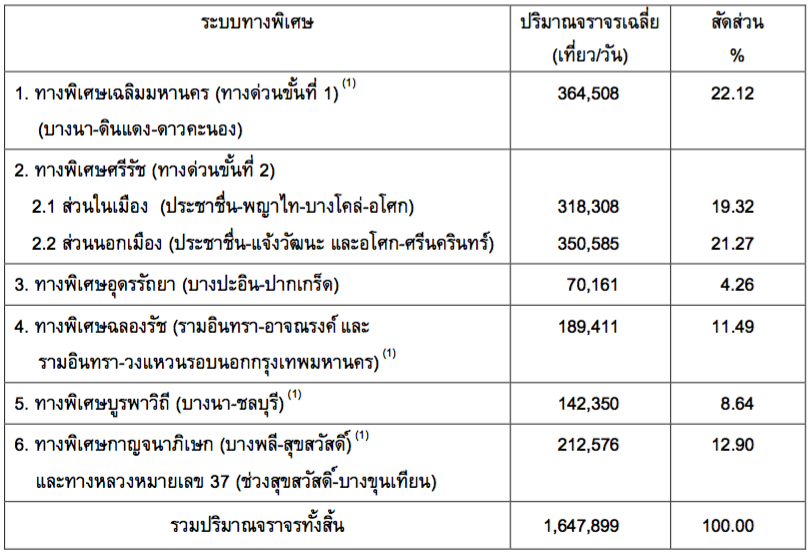

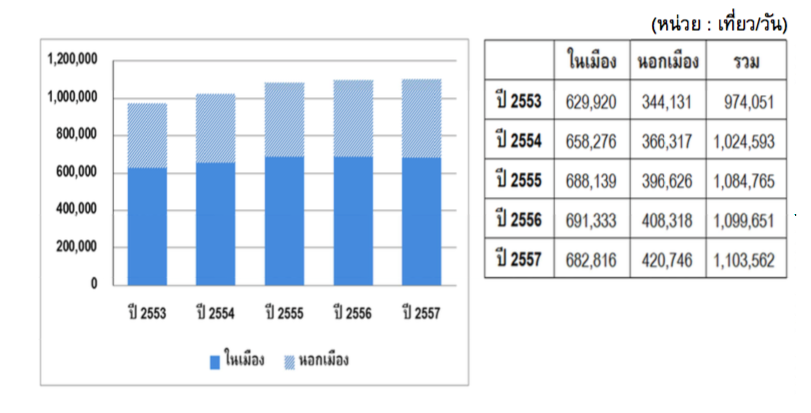

มาดูปริมาณรถยนต์ผู้ใช้ทางด่วนกันครับ (ปี 57) ขอบคุณข้อมูลจากการทางพิเศษแห่งประเทศไทย

จะเห็นว่าปริมาณการใช้งานเพิ่มขึ้นเรื่อยๆ นะครับ

อีกจุดหนึ่งที่ถือว่าเด็ดมาก ๆ เลยคือ easy pass นะครับ คือการทำให้การใช้งานรวดเร็วขึ้น (หรือเปล่า?) แต่ที่แน่ๆ เลยคือบริษัทฯย่อมจะได้เงินสดมาก่อน ซึ่งเป็นบริการในลักษณะ pre-paid นั่นเอง (นั่นหมายความว่าเงินจะเข้าบริษัทเยอะขึ้นก่อนมาก ๆ) ถ้าคนหันมาใช้ easypass มาก ๆ ย่อมส่งผลดีต่อรายได้ครับ

ในเรื่องของคู่แข่ง ทางบริษัทระบุใน 56-1 ว่าเป็น รถไฟฟ้า และรถไฟฟ้าใต้ดินครับ (คงไม่มีใครทำทางด่วนแข่งได้เพราะเป็นสัมปทาน) แต่ฐานลูกค้าก็ไม่ซ้ำกันพอสมควร อีกทั้งระยะทางของรถไฟฟ้าและใต้ดินนั้นถือว่ายังน้อยไม่ครอบคลุม ประกอบกับประมาณรถยนต์ในกรุงเทพฯ ทีมีสูงถึง 5.3 ล้านคันแล้ว รายได้น่าจะแทบไม่กระทบเลย

ความเสี่ยงหลัก ๆ น่าจะมาจากภาครัฐที่ขึ้นอยู่กับ การทางฯ เป็นหลัก และการมีข้อพิพาทต่างๆ ร่วมถึงความเสี่ยงที่มีบริษัทลูกหนึ่งบริษัท มีการลงทุนซ้ำซ้อนกับ ดอนเมืองโทลเวลย์ (ของบริษัทคือเส้นบางปะอิน ปากเกร็ด) ซึ่งอันนี้ก็ต้องระวังพอสมควรเพราะว่าหากภาครัฐลงมาเล่นเองนั้น ภาครัฐต้องถือว่าเงินหนากว่าเอกชนอู่แล้ว หากมีเส้นทางซ้ำซ้อนกัน อาจกระทบกับกำไรของบริษัทได้

ความเสี่ยงอีกอย่างคือเมื่อสิ้นสุดสัญญาสัมปทานในทางด่วนบางช่วง โดยบริษัททำการแก้ไขโดยนำเงินไปลงทุนในบริษัทต่าง เช่น BMCL แต่ได้ขายออกไปแล้วอย่างที่บอกเบื้องต้น CKP ซึ่งทำธุรกิจลงทุนในโรงไฟฟ้า เป็นต้น ซึ่งจุดนี้ผมไม่ค่อยเห็นด้วยสักเท่าไหร่ เพราะเวลาบริษัทไหนไปลงทุนนอกความเชี่ยวชาญของตัวเองมักไม่ค่อยออกมาดีเท่าไหร่ แต่ก็มีบางจุดที่เราอาจจะต้องดูกันต่อไป ซึ่งอาจจะเป็นจุดดีก็ได้เพราะ ผู้ถือหุ้นส่วนหนึ่งคือ CK เพราะการก่อสร้าง นั้นจะมีความเชี่ยวชาญ แต่ไม่รู้ว่าการก่อสร้างทั่วไปกับการก่อสร้างแนวๆ โรงไฟฟ้าจะเสริมกันมากเท่าใดครับ

แต่ความเสี่ยงที่ผมมองว่าใหญ่ที่สุดกลับเป็นเรื่องของการก่อสร้างและการดำเนินโครงการครับ ไม่ใช่สัญญาสัมปทานและคู่แข่งหรือการลงทุนในธุรกิจอื่นๆ (สัญญาสัมปทานนั้นบริษัทพึ่งได้รับสัญญา 25 ปีวงเงิน 25,000 ล้าน ซึ่งมองว่าได้ไปอีกยาว)

ซึ่งถ้าท่านที่พอจะอยู่วงการรับเหมาคงจะทราบดีว่า การ delay ของการก่อสร้างนั้นเกิดขึ้นได้เสมอ และการ delay ออกไปทำให้เกิดความเสี่ยงตามมานับไม่ถ้วนไม่ว่าจะเป็นค่าแรงที่เพิ่มขึ้น ค่าวัสดุก่อสร้างที่ผันผวน เหล็ก อีกสารพัด ดังนั้นต้องถือว่าเป็นจุดที่ต้องคอยจับตามองเลยครับ แต่บริษัทใช้วิธีการทำสัญญาแบบ lumpsum turn key นั่นคือจ่ายก้อนเดียวคุมหมดทุกอย่าง โดยความเสี่ยงอย่างเดียวคือการล่าช้า และผู้รับเหมาทิ้งงาน ซึ่งการทิ้งงานนั่นน่าจะเป็นไปได้น้อย เพราะผู้ที่ได้รับการว่าจ้างคือ CK นั่นเอง (ผู้ถือหุ้นใหญ่) ซึ่งถ้ามาดูงานก็เดินไปได้ตามแผน เร็วกว่าแผนนิดหน่อย ซึ่งยังไม่น่าจะมีผลกระทบอะไรครับ

ถ้าอ่านมาตรงนี้บางท่านอาจจะเริ่มคิดเหมือนผมแล้วละครับว่า CK ได้ประโยชน์ไปจากสัมปทานก่อสร้างทางด่วนไปเต็ม ๆ ซึ่งในโอกาสหน้าจะรับใช้วิเคราะห์ CK ภายหลังนะครับ

มาดูสรุปการลงทุนในบริษัทอื่นกันครับ

1. บริษัท ทางด่วนกรุงเทพเหนือ จำกัด อย่างที่บอกไปว่าบริษัทย่อยนี้ขาดทุนพอสมควร และ BECL ยังเป็นผู้ให้เงินกู้รายหลัก และภาครัฐมาสร้างเส้นทางด่วนซ้ำซ้อนทำให้มีปัญหาพอสมควร

2. BMCL แต่ไดทำการขายหุ้นออกไปแล้ว เพื่อเตรียมทำการควบรวมกิจการ

3. TTW ธุรกิจผลิตและจำหน่ายน้ำประ โดยถือ 19.66% และ TTW ถือ CKP อีกต่อหนึ่ง ซึ่ง BECL ก็ลงทุนใน CKP เช่นเดียวกัน เริ่มโยงใยกันเยอะ อย่าพึ่งสับสนนะครับ ซึ่ง TTW ได้สัมปทานจากการประปา 30 ปี เหลือเวลาอีกค่อนข้างนานไม่น่าห่วง

4. CKP ลงทุนในบริษัทพลังงาน ถือ 19.4%

5. ไชยะบุรี พาวเวอร์ ได้รับสัมปทานจากลาว 29 ปี

เอาละครับ มาดูข้อพิพาทกันบ้าง ข้อใหญ่คงเป็นการพิพาทกับ กทพ. (การทางพิเศษแห่งประเทศไทย) ผมอ่านแล้วขำเลย แต่คงไม่ขำสำหรับผู้ถือหุ้นเท่าไหร่

1. พิพาทเรื่องวันเปิดใช้งาน ตามสัญญาโครงการ ตรงจุดนี้บริษัทเปิดใช้งานให้บริการแต่ กทพ. แบ่งรายได้ช้าไปประมาณปีหนึ่ง ซึ่งคำชี้ขาด ก็ออกมาให้ กทพ. จ่ายเงินที่ขาดไปจริง แม้ว่ากทพ. ฟ้องกลับแต่ศาลปกครองก็ยกฟ้อง ตรงนี้ประมาณ 5000 ล้านบาทเข้าไปแล้ว (รวมดอกเบี้ย) แต่กทพ. ก็ยังยื่นอุทธรณ์ต่ออีก (ยังไม่จ่ายนั้นเอง)

2. การแข่งขันของทางพิเศษอุดรรัถยา ซึ่งในสัญญากำหนดว่าหากมีการแข่งขันจากรัฐบาลหรือ กทพ. และกระทบต่อรายได้ทางพิเศษ ซึ่งบริษัทย่อยโดนผลกระทบต้องชดเชย ซึ่งคำชี้ขาดของอนุญาโตตุลาการก็ให้ กทพ. จ่ายจริง แต่กทพ. ก็ได้ยื่นอุทธรณ์อีกเช่นเคย อันนี้รวมๆ น่าจะประมาณ 3,000 ล้านบาท

3. ออกคำสั่งเปลี่ยนแปลงงาน โดย กทพ. แต่ไม่จ่ายค่าใช้จ่ายเพิ่มเติม 238 ล้านบาท อนุญาโตตุลาการคำชี้ขาดให้จ่ายเช่นเดิม แต่ กทพ. ก็ยื่นคำร้องขอเพิกถอนต่อศาลปกครองกลาง (ไม่จ่ายเช่นเดิม)

4. การปรับเพิ่มอัตราค่าผ่านทางประมาณ 5 กรณี ซึ่ง กทพ. ปรับขึ้นโดยไม่ใช้อัคราของบริษัท อยู่ในขั้นตอนฟ้องร้อง

จะมีข้อพิพาทที่ กทพ. ยื่นฟ้องบริษัท แต่เป็นวงเงินที่น้อยกว่าที่กล่าวมาด้านบนมากๆ (มากๆๆๆ) ไม่ถึงสิบล้านต่อกรณีครับ

มาดู financial กันบ้างครับ คงจะไม่ดูอะไรมากเพราะบริษัทมีกระแสเงินสดที่ค่อนข้างดี และสม่ำเสมอ (จากการใช้ทางด่วน) ซึ่งมีแต่จะเพิ่มขึ้นเรื่อยๆ จะมีติดก็ตรงสัมปทานจะหมดปี 63 ซึ่งเป็นเส้นทางหลักๆ สร้างรายได้ให้ถึง 70% สำหรับผมเองคิดว่ารัฐควรต้องต่อ คงไม่งกถึงขนาดคิดทำเองนะครับ แต่ตัวบริษัทเองไม่มั่นใจว่าจะต่อได้หรือไม่ ทำให้เกิดการลงทุนไปยังบริษัทอื่นๆ มากมายเพื่อหารายได้ชดเชย

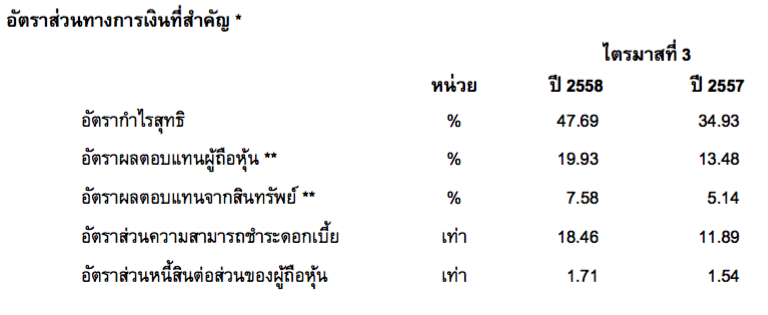

สิ่งที่ต้องดูเป็นหลักคืออัตราส่วนนี้ครับ อัตราส่วนความสามารถในการชำระดอกเบี้ย หรือ Interest Coverage กล่าวคือกำไรจากการดำเนินงาน ต้องเพียงพอกับการจ่ายดอกเบี้ย คิดเป็นกี่เท่า ทั้งนี้ใน Q3 บริษัทมีอัตราส่วนที่ว่านี้พุ่งสูงขึ้นเป็น 18.46 เท่าดังรูป

นั่นเป็นเพราะบริษัทขายหุ้น BMCL ออกไปแล้ว book เป็นรายได้นั่นเอง ดังนั้นสิ่งที่นักลงทุนอย่างเราๆ ควรทำคือหาอัตราที่แท้จริงก่อนครับ ปรากฎว่า Q3 มีค่าใช้จ่ายดอกเบี้ยประมาณ 552 ล้านบาท ผมขอคิดคร่าวๆ โดยการหักกำไรที่ บริษัทฯ report ด้วยเงินที่ขายหุ้น BMCL ได้

Operating Profit = 3,976-1,286 = 2,690 ล้านบาท (ไม่รวมเงินจากการขายหุ้น)

อันนี้ผมไม่ใช่นักบัญชีแฮะว่าสูตรการหาอัตราเป็นอย่างไรเพราะผมลองคำนวณแบบรวมแล้วอัตราส่วนก็ไม่ออกมาตามงบ (18 เท่า) แต่ผมขอตีคร่าว ๆอย่างนี้ดีกว่า แบบ Ben Graham สอนดูก็คือ Operating Profit เป็นกี่เท่าของดอกเบี้ย

2,690 / 552 = 4.8 เท่า ตัวเลขนี้ยิ่งเยอะยิ่งดีครับ เพราะหมายความว่า ทำเงินเป็น กี่เท่าของดอกเบี้ยที่ต้องจ่าย ถามว่าทำไมสำคัญเพราะ บริษัทฯ นั้นใช้เงินกู้ กับ หุ้นกู้เป็นหลักในการก่อสร้างเพื่อให้ได้มาซึ่งทางด่วนครับ ถ้าหากวันใดที่อัตราส่วนน้อยลงหมายถึงเมื่อนั้นผู้ให้กู้ก็จะเสี่ยง ทำให้เกิดอาการขาดสภาพคล่อง หากไม่สามารถกู้เพิ่มหรือออกหุ้นกู้ได้ครับ

My Take about BECL

ธุรกิจของบริษัทถือว่าดี คือมั่นคงและคาดเดาผลประกอบการได้โดยงานครับ แม้จะมีความเสี่ยงสูงบางอย่างซ่อนอยู่ และเงินกู้ที่ต้องระวังครับ แต่สิ่งที่เกิดขึ้นคือสัมปทานของทางด่วนในกรุงเทพที่จะหมดลงในปี 63 ทำให้บริษัทมีความเสี่ยงที่อาจจะไม่ได้ต่อสัญญาสัมปทาน (ต่อได้คราวละ 10 ปี) ซึ่งหากไม่ได้รายได้จะหดหายไปถึง 70% เลยทีเดียวทำให้เป็นที่มาของการควบรวมกิจการกับ BMCL โดยหวังว่าจะสร้างรายได้ที่ยั่งยืนกว่าเดิมในอนาคต (ทดแทนสัมปทาน)

แต่สิ่งที่ติดอยู่ในใจผมคือการไปควบรวมกับ BMCL ต่างหากที่มันทำให้คาใจ ยังไงเรามาต่อกันครับ

Disclaimer:

ผมไม่มีหุ้น BECL และ BMCL หรือ CK และจะไม่เข้าถือภายใน 72 ชั่วโมงครับ รอวิเคราะห์ผลที่เกิดจากการรวมกิจการก่อน

อ้างอิง:

http://www.finmoment.com/เจาะลึก-becl-มหากาพย์ควบรวม/

ไปอ่านหุ้นตัวอื่นๆ ได้ที่

http://www.finmoment.com

เจาะลึก BECL มหากาพย์ควบรวมกิจการรถไฟฟ้า+ทางด่วน!

ขอเริ่มจาก BECL ก่อนนะครับ บังเอิญมีคน request มาด้วย

First Look

กับ P/E ที่ 7.42 และ P/B ที่ 1.43 และ ปันผลที่ 6% กว่าๆ ทำให้รู้สึกน่าสนใจขึ้นมาทันทีเลยครับ และธุรกิจแนวนี้คือเป็นธุรกิจที่น่าสนใจมาก ๆ สำหรับนักลงทุนสไตล์ defensive คือธุรกิจผูกขาด เก็บค่าผ่านทาง ขึ้นราคาได้ตามเงินเฟ้อ (แม้จะมีกฎหมายบังคับ) เรียกว่ารายได้ค่อนข้างจะมั่นคงถาวร และกิจการก็น่าจะคาดเดาได้โดยง่ายครับ จุดสังเกตแรกคือ P/E ต่ำมาก ๆ ถ้าคนที่ตามข่าวก็พอจะทราบกันดีว่า บริษัทฯ มีการขายหุ้นบริษัทรถไฟฟ้าที่ถืออยู่ 10% แล้ว book เข้ารายได้ คือแต่เดิม BECL เป็นผู้ถือหุ้น BMCL แล้วขาย BMCL ออกไปให้บริษัท CK ครับ

โครงสร้างผู้ถือหุ้นที่จะมีบริษัท CK เข้ามาถือร่วมด้วยในบริษัทร่วมของ BECL ในธุรกิจ สาธารณูปโภคทุกตัว ลองมาดูกันคร่าวๆ ณ สิ้นปี 57

รายได้หลักๆ มาจากการก่อสร้างและบริหารทางด่วน โดยมีสัญญาสัมปทานกับการทางพิเศษ แบ่งรายได้ค่าผ่านทางกัน โดยเฉลี่ย 50/50 จะมีประเด็นที่สำคัญคือ ตั้งแต่วันที่ 1 มีนาคม บริษัทจะเหลือส่วนแบ่ง 40 แบ่งให้ การทางฯ 60 (ก่อนหน้านั้นบริษัทฯ จะได้ 60 แบ่งให้การทางฯ 40)

ที่ผมชอบอีกอย่างคือค่าผ่านทางนั้นปรับทุก ๆ 5 ปี (ไม่ได้ชอบในฐานะคนใช้ทางด่วนนะครับ อีก 5 ปีขึ้นอีก เศร้าา) แต่ถ้ามองแล้วรายได้จะปรับขึ้นตามเงินเฟ้อได้ โดยปรับไม่เกิน 10 บาท (สำหรับทางด่วนศรีรัช) และ 15 บาท (สำหรับทางศรีรัช-วงแหวนรอบนอก, อุดรรัถยา) แต่ถ้าเงินเฟ้อสูงเกินสามารถขอปรับขึ้นเป็นกรณีพิเศษได้ อย่างที่ได้เคยมีการปรับไปเมื่อปี 56 ดังนั้นรอบปรับถัดไปคือปี 61 ครับ

มาดูปริมาณรถยนต์ผู้ใช้ทางด่วนกันครับ (ปี 57) ขอบคุณข้อมูลจากการทางพิเศษแห่งประเทศไทย

จะเห็นว่าปริมาณการใช้งานเพิ่มขึ้นเรื่อยๆ นะครับ

อีกจุดหนึ่งที่ถือว่าเด็ดมาก ๆ เลยคือ easy pass นะครับ คือการทำให้การใช้งานรวดเร็วขึ้น (หรือเปล่า?) แต่ที่แน่ๆ เลยคือบริษัทฯย่อมจะได้เงินสดมาก่อน ซึ่งเป็นบริการในลักษณะ pre-paid นั่นเอง (นั่นหมายความว่าเงินจะเข้าบริษัทเยอะขึ้นก่อนมาก ๆ) ถ้าคนหันมาใช้ easypass มาก ๆ ย่อมส่งผลดีต่อรายได้ครับ

ในเรื่องของคู่แข่ง ทางบริษัทระบุใน 56-1 ว่าเป็น รถไฟฟ้า และรถไฟฟ้าใต้ดินครับ (คงไม่มีใครทำทางด่วนแข่งได้เพราะเป็นสัมปทาน) แต่ฐานลูกค้าก็ไม่ซ้ำกันพอสมควร อีกทั้งระยะทางของรถไฟฟ้าและใต้ดินนั้นถือว่ายังน้อยไม่ครอบคลุม ประกอบกับประมาณรถยนต์ในกรุงเทพฯ ทีมีสูงถึง 5.3 ล้านคันแล้ว รายได้น่าจะแทบไม่กระทบเลย

ความเสี่ยงหลัก ๆ น่าจะมาจากภาครัฐที่ขึ้นอยู่กับ การทางฯ เป็นหลัก และการมีข้อพิพาทต่างๆ ร่วมถึงความเสี่ยงที่มีบริษัทลูกหนึ่งบริษัท มีการลงทุนซ้ำซ้อนกับ ดอนเมืองโทลเวลย์ (ของบริษัทคือเส้นบางปะอิน ปากเกร็ด) ซึ่งอันนี้ก็ต้องระวังพอสมควรเพราะว่าหากภาครัฐลงมาเล่นเองนั้น ภาครัฐต้องถือว่าเงินหนากว่าเอกชนอู่แล้ว หากมีเส้นทางซ้ำซ้อนกัน อาจกระทบกับกำไรของบริษัทได้

ความเสี่ยงอีกอย่างคือเมื่อสิ้นสุดสัญญาสัมปทานในทางด่วนบางช่วง โดยบริษัททำการแก้ไขโดยนำเงินไปลงทุนในบริษัทต่าง เช่น BMCL แต่ได้ขายออกไปแล้วอย่างที่บอกเบื้องต้น CKP ซึ่งทำธุรกิจลงทุนในโรงไฟฟ้า เป็นต้น ซึ่งจุดนี้ผมไม่ค่อยเห็นด้วยสักเท่าไหร่ เพราะเวลาบริษัทไหนไปลงทุนนอกความเชี่ยวชาญของตัวเองมักไม่ค่อยออกมาดีเท่าไหร่ แต่ก็มีบางจุดที่เราอาจจะต้องดูกันต่อไป ซึ่งอาจจะเป็นจุดดีก็ได้เพราะ ผู้ถือหุ้นส่วนหนึ่งคือ CK เพราะการก่อสร้าง นั้นจะมีความเชี่ยวชาญ แต่ไม่รู้ว่าการก่อสร้างทั่วไปกับการก่อสร้างแนวๆ โรงไฟฟ้าจะเสริมกันมากเท่าใดครับ

แต่ความเสี่ยงที่ผมมองว่าใหญ่ที่สุดกลับเป็นเรื่องของการก่อสร้างและการดำเนินโครงการครับ ไม่ใช่สัญญาสัมปทานและคู่แข่งหรือการลงทุนในธุรกิจอื่นๆ (สัญญาสัมปทานนั้นบริษัทพึ่งได้รับสัญญา 25 ปีวงเงิน 25,000 ล้าน ซึ่งมองว่าได้ไปอีกยาว)

ซึ่งถ้าท่านที่พอจะอยู่วงการรับเหมาคงจะทราบดีว่า การ delay ของการก่อสร้างนั้นเกิดขึ้นได้เสมอ และการ delay ออกไปทำให้เกิดความเสี่ยงตามมานับไม่ถ้วนไม่ว่าจะเป็นค่าแรงที่เพิ่มขึ้น ค่าวัสดุก่อสร้างที่ผันผวน เหล็ก อีกสารพัด ดังนั้นต้องถือว่าเป็นจุดที่ต้องคอยจับตามองเลยครับ แต่บริษัทใช้วิธีการทำสัญญาแบบ lumpsum turn key นั่นคือจ่ายก้อนเดียวคุมหมดทุกอย่าง โดยความเสี่ยงอย่างเดียวคือการล่าช้า และผู้รับเหมาทิ้งงาน ซึ่งการทิ้งงานนั่นน่าจะเป็นไปได้น้อย เพราะผู้ที่ได้รับการว่าจ้างคือ CK นั่นเอง (ผู้ถือหุ้นใหญ่) ซึ่งถ้ามาดูงานก็เดินไปได้ตามแผน เร็วกว่าแผนนิดหน่อย ซึ่งยังไม่น่าจะมีผลกระทบอะไรครับ

ถ้าอ่านมาตรงนี้บางท่านอาจจะเริ่มคิดเหมือนผมแล้วละครับว่า CK ได้ประโยชน์ไปจากสัมปทานก่อสร้างทางด่วนไปเต็ม ๆ ซึ่งในโอกาสหน้าจะรับใช้วิเคราะห์ CK ภายหลังนะครับ

มาดูสรุปการลงทุนในบริษัทอื่นกันครับ

1. บริษัท ทางด่วนกรุงเทพเหนือ จำกัด อย่างที่บอกไปว่าบริษัทย่อยนี้ขาดทุนพอสมควร และ BECL ยังเป็นผู้ให้เงินกู้รายหลัก และภาครัฐมาสร้างเส้นทางด่วนซ้ำซ้อนทำให้มีปัญหาพอสมควร

2. BMCL แต่ไดทำการขายหุ้นออกไปแล้ว เพื่อเตรียมทำการควบรวมกิจการ

3. TTW ธุรกิจผลิตและจำหน่ายน้ำประ โดยถือ 19.66% และ TTW ถือ CKP อีกต่อหนึ่ง ซึ่ง BECL ก็ลงทุนใน CKP เช่นเดียวกัน เริ่มโยงใยกันเยอะ อย่าพึ่งสับสนนะครับ ซึ่ง TTW ได้สัมปทานจากการประปา 30 ปี เหลือเวลาอีกค่อนข้างนานไม่น่าห่วง

4. CKP ลงทุนในบริษัทพลังงาน ถือ 19.4%

5. ไชยะบุรี พาวเวอร์ ได้รับสัมปทานจากลาว 29 ปี

เอาละครับ มาดูข้อพิพาทกันบ้าง ข้อใหญ่คงเป็นการพิพาทกับ กทพ. (การทางพิเศษแห่งประเทศไทย) ผมอ่านแล้วขำเลย แต่คงไม่ขำสำหรับผู้ถือหุ้นเท่าไหร่

1. พิพาทเรื่องวันเปิดใช้งาน ตามสัญญาโครงการ ตรงจุดนี้บริษัทเปิดใช้งานให้บริการแต่ กทพ. แบ่งรายได้ช้าไปประมาณปีหนึ่ง ซึ่งคำชี้ขาด ก็ออกมาให้ กทพ. จ่ายเงินที่ขาดไปจริง แม้ว่ากทพ. ฟ้องกลับแต่ศาลปกครองก็ยกฟ้อง ตรงนี้ประมาณ 5000 ล้านบาทเข้าไปแล้ว (รวมดอกเบี้ย) แต่กทพ. ก็ยังยื่นอุทธรณ์ต่ออีก (ยังไม่จ่ายนั้นเอง)

2. การแข่งขันของทางพิเศษอุดรรัถยา ซึ่งในสัญญากำหนดว่าหากมีการแข่งขันจากรัฐบาลหรือ กทพ. และกระทบต่อรายได้ทางพิเศษ ซึ่งบริษัทย่อยโดนผลกระทบต้องชดเชย ซึ่งคำชี้ขาดของอนุญาโตตุลาการก็ให้ กทพ. จ่ายจริง แต่กทพ. ก็ได้ยื่นอุทธรณ์อีกเช่นเคย อันนี้รวมๆ น่าจะประมาณ 3,000 ล้านบาท

3. ออกคำสั่งเปลี่ยนแปลงงาน โดย กทพ. แต่ไม่จ่ายค่าใช้จ่ายเพิ่มเติม 238 ล้านบาท อนุญาโตตุลาการคำชี้ขาดให้จ่ายเช่นเดิม แต่ กทพ. ก็ยื่นคำร้องขอเพิกถอนต่อศาลปกครองกลาง (ไม่จ่ายเช่นเดิม)

4. การปรับเพิ่มอัตราค่าผ่านทางประมาณ 5 กรณี ซึ่ง กทพ. ปรับขึ้นโดยไม่ใช้อัคราของบริษัท อยู่ในขั้นตอนฟ้องร้อง

จะมีข้อพิพาทที่ กทพ. ยื่นฟ้องบริษัท แต่เป็นวงเงินที่น้อยกว่าที่กล่าวมาด้านบนมากๆ (มากๆๆๆ) ไม่ถึงสิบล้านต่อกรณีครับ

มาดู financial กันบ้างครับ คงจะไม่ดูอะไรมากเพราะบริษัทมีกระแสเงินสดที่ค่อนข้างดี และสม่ำเสมอ (จากการใช้ทางด่วน) ซึ่งมีแต่จะเพิ่มขึ้นเรื่อยๆ จะมีติดก็ตรงสัมปทานจะหมดปี 63 ซึ่งเป็นเส้นทางหลักๆ สร้างรายได้ให้ถึง 70% สำหรับผมเองคิดว่ารัฐควรต้องต่อ คงไม่งกถึงขนาดคิดทำเองนะครับ แต่ตัวบริษัทเองไม่มั่นใจว่าจะต่อได้หรือไม่ ทำให้เกิดการลงทุนไปยังบริษัทอื่นๆ มากมายเพื่อหารายได้ชดเชย

สิ่งที่ต้องดูเป็นหลักคืออัตราส่วนนี้ครับ อัตราส่วนความสามารถในการชำระดอกเบี้ย หรือ Interest Coverage กล่าวคือกำไรจากการดำเนินงาน ต้องเพียงพอกับการจ่ายดอกเบี้ย คิดเป็นกี่เท่า ทั้งนี้ใน Q3 บริษัทมีอัตราส่วนที่ว่านี้พุ่งสูงขึ้นเป็น 18.46 เท่าดังรูป

นั่นเป็นเพราะบริษัทขายหุ้น BMCL ออกไปแล้ว book เป็นรายได้นั่นเอง ดังนั้นสิ่งที่นักลงทุนอย่างเราๆ ควรทำคือหาอัตราที่แท้จริงก่อนครับ ปรากฎว่า Q3 มีค่าใช้จ่ายดอกเบี้ยประมาณ 552 ล้านบาท ผมขอคิดคร่าวๆ โดยการหักกำไรที่ บริษัทฯ report ด้วยเงินที่ขายหุ้น BMCL ได้

Operating Profit = 3,976-1,286 = 2,690 ล้านบาท (ไม่รวมเงินจากการขายหุ้น)

อันนี้ผมไม่ใช่นักบัญชีแฮะว่าสูตรการหาอัตราเป็นอย่างไรเพราะผมลองคำนวณแบบรวมแล้วอัตราส่วนก็ไม่ออกมาตามงบ (18 เท่า) แต่ผมขอตีคร่าว ๆอย่างนี้ดีกว่า แบบ Ben Graham สอนดูก็คือ Operating Profit เป็นกี่เท่าของดอกเบี้ย

2,690 / 552 = 4.8 เท่า ตัวเลขนี้ยิ่งเยอะยิ่งดีครับ เพราะหมายความว่า ทำเงินเป็น กี่เท่าของดอกเบี้ยที่ต้องจ่าย ถามว่าทำไมสำคัญเพราะ บริษัทฯ นั้นใช้เงินกู้ กับ หุ้นกู้เป็นหลักในการก่อสร้างเพื่อให้ได้มาซึ่งทางด่วนครับ ถ้าหากวันใดที่อัตราส่วนน้อยลงหมายถึงเมื่อนั้นผู้ให้กู้ก็จะเสี่ยง ทำให้เกิดอาการขาดสภาพคล่อง หากไม่สามารถกู้เพิ่มหรือออกหุ้นกู้ได้ครับ

My Take about BECL

ธุรกิจของบริษัทถือว่าดี คือมั่นคงและคาดเดาผลประกอบการได้โดยงานครับ แม้จะมีความเสี่ยงสูงบางอย่างซ่อนอยู่ และเงินกู้ที่ต้องระวังครับ แต่สิ่งที่เกิดขึ้นคือสัมปทานของทางด่วนในกรุงเทพที่จะหมดลงในปี 63 ทำให้บริษัทมีความเสี่ยงที่อาจจะไม่ได้ต่อสัญญาสัมปทาน (ต่อได้คราวละ 10 ปี) ซึ่งหากไม่ได้รายได้จะหดหายไปถึง 70% เลยทีเดียวทำให้เป็นที่มาของการควบรวมกิจการกับ BMCL โดยหวังว่าจะสร้างรายได้ที่ยั่งยืนกว่าเดิมในอนาคต (ทดแทนสัมปทาน)

แต่สิ่งที่ติดอยู่ในใจผมคือการไปควบรวมกับ BMCL ต่างหากที่มันทำให้คาใจ ยังไงเรามาต่อกันครับ

Disclaimer:

ผมไม่มีหุ้น BECL และ BMCL หรือ CK และจะไม่เข้าถือภายใน 72 ชั่วโมงครับ รอวิเคราะห์ผลที่เกิดจากการรวมกิจการก่อน

อ้างอิง:

http://www.finmoment.com/เจาะลึก-becl-มหากาพย์ควบรวม/

ไปอ่านหุ้นตัวอื่นๆ ได้ที่

http://www.finmoment.com