ช่วยแนะนำบัตรเครดิตสำหรับเด็กจบใหม่เงินเดือนหมื่นห้าทีครับ รบกวนด้วยค่ะ อยากได้บัตรเครดิตสักใบเจ๋งๆ เงินคืนเยอะๆ ส่วนลดแยะๆ ด้วยครับ คำถามเหล่านี้เป็นคำถามยอดฮิตที่สามารถเจอได้ทั่วไปตามอินเตอร์เนท ห้องสนทนาทั่วไป ซึ่งส่วนใหญ่ผู้ที่มาตอบก็จะตอบเฉพาะบัตรเครดิตที่ตัวเองใช้อยู่ หรือตอบตามแต่บัตรเครดิตที่ตัวเองรู้จักเท่านั้น

แต่ความเป็นจริงแล้ว บัตรเครดิตนั้นก็มีหลากหลาย บัตรเครดิตที่เหมาะกับนาย A อาจจะไม่ได้เหมาะกับนาย B ก็ได้ ทั้งนี้ขึ้นกับ lifestyle และฐานรายได้ของแต่ละคน หลายๆใบที่เป็นบัตรเครดิตที่ดี แต่กลับไม่ค่อยมีคนใช้ก็มี หลายๆใบก็เป็นบัตรเครดิตที่ห่วยมาก แต่คนใช้เยอะเพราะการตลาดที่ดีก็มีเยอะแยะไปเช่นกัน

บัตรเครดิตไม่มีได้ไหม? อันนี้ผมตอบได้เต็มปากเลยครับ ว่าหากเราทำงานแล้ว เราควรต้องมีบัตรเครดิตอย่างน้อย1ใบ เนื่องด้วยเหตุผลหลัก3ข้อนี้คือ

1. เพื่อให้มีข้อมูลของเราในเครดิตบูโร เผื่ออนาคตเราต้องการกู้ซื้อผ่อนรถหรือผ่อนบ้านจะได้ผ่านง่าย และมากที่สุดไม่เกิน3ใบครับ เพื่อเป็นการควบคุมค่าใช้จ่ายไม่ให้เกินตัวจนเกินไปครับ

2. การจ่ายเงินค่าบริการหลายอย่าง จะรับเฉพาะบัตรเครดิตเท่านั้น อาทิเช่น การจองตั๋วเครื่องบินผ่านเวบไซด์ของสายการบิน การจองโรงแรมต่างๆ การช้อปปิ้งออนไลน์ผ่านหลายๆเวบไซด์ การการันตีค่าประกันรถเช่าต่างๆ ฯลฯ

3. ถ้าหากจะเดินทางไปท่องเที่ยวต่างประเทศ ก็ควรพกบัตรเครดิตไปด้วย1-2ใบเผื่อในยามฉุกเฉินเงินสดแลกไปไม่เพียงพอ

การมีบัตรเครดิตไม่ได้หมายความว่าคุณจะต้องเป็นหนี้เป็นสิน แม้ว่าหลายคนยังติดภาพลบจากการใช้บัตรเครดิต แต่บัตรเครดิตก็เปรียบเสมือนดาบขึ้นกับคุณจะเลือกจับตรงด้าม เพื่อให้เกิดประโยชน์กับตัวคุณซึ่งก็คือผลตอบแทนจากบัตรเครดิต หรือจะเลือกจับตรงใบมีด ทำให้คุณบาดเจ็บหรือก็คือดอกเบี้ย ค่าธรรมเนียมต่างๆ ขึ้นกับตัวคุณเองครับ

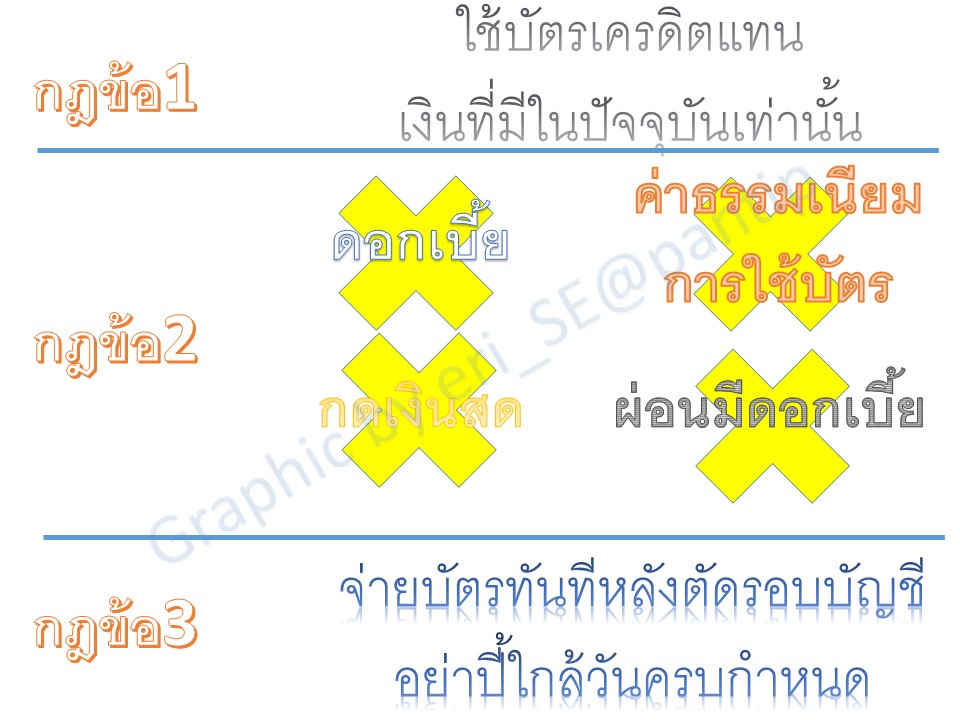

ก่อนจะกล่าวถึงตัวเนื้อหาบทความ ผมขอให้ทุกท่านอ่านและพิจารณากฎเหล็กของการใช้บัตรเครดิต(สำหรับผม)อย่างถี่ถ้วน ก่อนจะตัดสินใจมีบัตรเครดิตสักใบ หากคิดว่าทำตามกฎเหล่านี้ไม่ได้ ขอให้คุณหยุดอ่าน และหยุดคิดเรื่องมีบัตรเครดิตได้เลยครับ

ก่อนจะกล่าวถึงตัวเนื้อหาบทความ ผมขอให้ทุกท่านอ่านและพิจารณากฎเหล็กของการใช้บัตรเครดิต(สำหรับผม)อย่างถี่ถ้วน ก่อนจะตัดสินใจมีบัตรเครดิตสักใบ หากคิดว่าทำตามกฎเหล่านี้ไม่ได้ ขอให้คุณหยุดอ่าน และหยุดคิดเรื่องมีบัตรเครดิตได้เลยครับ

1. การใช้บัตรเครดิตเป็นการจ่ายค่าสินค้าและบริการแทนเงินสดที่มีอยู่ โดยได้คะแนนสะสมหรือเครดิตเงินคืนมาเป็นผลตอบแทน ดังนั้นก่อนใช้ต้องมั่นใจว่า ปัจจุบันคุณมีเงินพร้อมจ่ายสิ่งที่จะรูดไป ซึ่งตรงนี้ผมต้องขอเน้นนะครับว่า ปัจจุบันในตอนที่จ่ายเงิน ไม่ใช่วันเงินเดือนออกนะครับ เพราะconcept ผมคือ การใช้บัตรเครดิตแทนเงินสดที่มีอยู่เท่านั้น ไม่ใช่เงินในอนาคตนะครับ ก่อนใช้ให้คิดเสมอเลยว่า ถ้าเราต้องจ่ายเงินสด เราจะมีเงินซื้อสิ่งนี้หรือเปล่า หรือกล่าวอีกนัยหนึ่งคือ”มีมากใช้พอประมาณ มีน้อยใช้น้อย ไม่มีก็ไม่ต้องใช้”นั่นเอง

สำหรับการผ่อน 0% ผมเรียกว่าเป็นการจัดการเงินอย่างมีประสิทธิภาพจากเงินที่มีอยู่ ไม่ใช่เงินอนาคต ดังนั้นสมมติคุณจะผ่อนของ1ชิ้น มูลค่า 20,000 บาท 0% 10เดือน เดือนละ 2,000 บาท นั่นหมายถึงคุณควรมีเงินสดอยู่แล้ว 20,000 บาท แต่ทยอยจ่ายไปทีละเดือนๆๆ เพราะเหตุผลเดียวกันคือ บัตรเครดิตเป็นการใช้แทนเงินสดที่เรามีอยู่เท่านั้น ไม่ใช่เงินในอนาคตนะครับ

2. มีค่าธรรมเนียมการใช้บัตร เราไม่ใช้ ผ่อนมีดอก เราเลิกคุย กดเงินสดจากบัตร เราไม่มี ส่วนค่าธรรมเนียมรายปีจ่ายได้ในกรณีที่บัตรนั้นให้ผลตอบแทนที่เหมาะกับการจ่ายไปเท่านั้น(ซึ่งส่วนใหญ่จะอยู่ในกลุ่มบัตรเครดิตระดับสูงนะครับ) ไม่ใช่จ่ายเพราะการใช้งานต่อปีเราไม่ถึงนะครับ

3. การชำระเงิน โดยปกติแล้วบัตรเครดิตจะมีเวลาให้ชำระเงินหลังตัดรอบบิลประมาณ 15 วัน ดังนั้น หากบัตรเครดิตตัดรอบบิลแล้ว สะดวกเมื่อไร ให้ไปจ่ายทันที ไม่ใช่มารอเอาวันท้ายๆค่อยไปจ่าย เกิดมีเหตุการณ์ไม่คาดฝัน เช่น ตัวเราเองเกิดอุบัติเหตุ มีม๊อบประท้วงปิดห้าง มีประชุมด่วน มีงานด่วน ฝนตกรถติด บลาๆ ทำให้เราไปจ่ายในวันสุดท้ายไม่ได้ ตัวเราเองจะเดือดร้อนเองนะครับ เพราะหากไม่จ่ายตามกำหนด ดอกเบี้ยบัตรเครดิตนับตั้งแต่วันที่รูดและเต็มจำนวนนะครับ(แม้ว่าเราจะจ่ายไปส่วนหนึ่ง แต่ก็ไม่ได้ไปหักเงินต้นแต่อย่างใดครับผม)

สำหรับผู้ที่บ่นโน่นบ่นนี่ว่า การไปจ่ายเงินช้าเพียงนิดเดียว ทำไมต้องเสียค่าปรับโน่นนี่เยอะแยะมากมายด้วย ธนาคารใจร้าย จะเอาไปฟ้องประจาน ส่วนตัวผมอยากให้มองว่า เรายืมเงินเขามา ปลอดดอกเบี้ยตั้งหลายวัน อยากให้ลองเปลี่ยนความคิดใหม่ เป็นว่า ทางธนาคารให้คุณยืมเงินปลอดดอกเบี้ยมาเป็นเวลาถึง15-50วันแล้ว หากคุณไม่จ่ายเงินตามที่ธนาคารกำหนด ผมมองว่าธนาคารมีความชอบธรรมในการคิดดอกเบี้ยและค่าธรรมเนียมกับผู้ใช้บัตรเครดิตนะครับ ยิ่งเดียวนี้มีวิธีการจ่ายเงินแบบออนไลน์และการหักบัญชีธนาคารได้แล้ว การอ้างว่าไม่มีเวลาจ่ายเงิน คงใช้ไม่ได้แล้วในโลกดิจิตอลแบบนี้ ทั้งนี้หากยังคิดว่าการจ่ายเงินเป็นเรื่องยุ่งยากอีก ผมแนะนำให้ยกเลิกบัตรเครดิต และกลับไปใช้เงินสดจะดีกว่าครับ

การปฏิบัตตามกฎ3ข้อนี้อย่างเคร่งครัด ผมรับประกันได้เลยว่าคุณจะไม่มีปัญหากับหนี้บัตรเครดิตอย่างแน่นอน เพราะถ้าคุณรู้จักใช้บัตรเครดิตให้เป็นและมีวินัยมากพอ การใช้บัตรเครดิตย่อมก่อให้เกิดประโยชน์มากกว่าโทษ คนส่วนมากที่ติดหนี้บัตรเครดิต ก็เพราะคิดว่าอนาคตจะหาเงินมาจ่ายบัตรได้นี่แหละ ทำให้ชะล่าใจ รูดไปเรื่อย ไม่เคยสนใจเลยว่าใช้จ่ายเกินตัวไปแล้ว หลายคนย้อนกลับมามาโทษบัตรเครดิตว่าเป็นตัวอันตราย ไม่ควรมี แต่กลับไม่เคยคิดจะโทษตัวเองเลยแม้แต่น้อย เปรียบเสมือนพ่อครัวโดนมีดบาดแล้วโทษมีดว่าเป็นฝ่ายผิด ทั้งๆที่มีดก็เอาไว้ใช้หั่นอาหาร ทำรายได้ให้กับตัวเอง แทนที่คุณจะมีความสุขกับการใช้บัตรเครดิตเพื่อรับผลตอบแทนสะสม กลับกลายเป็นคุณจะต้องมาเครียดเกี่ยวกับดอกเบี้ยและค่าธรรมเนียมที่เกิดขึ้นมาซะงั้น

[CR] [CR]#ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่2: แนะนำบัตรเครดิตสำหรับเด็กจบใหม่ Basic User

แต่ความเป็นจริงแล้ว บัตรเครดิตนั้นก็มีหลากหลาย บัตรเครดิตที่เหมาะกับนาย A อาจจะไม่ได้เหมาะกับนาย B ก็ได้ ทั้งนี้ขึ้นกับ lifestyle และฐานรายได้ของแต่ละคน หลายๆใบที่เป็นบัตรเครดิตที่ดี แต่กลับไม่ค่อยมีคนใช้ก็มี หลายๆใบก็เป็นบัตรเครดิตที่ห่วยมาก แต่คนใช้เยอะเพราะการตลาดที่ดีก็มีเยอะแยะไปเช่นกัน

บัตรเครดิตไม่มีได้ไหม? อันนี้ผมตอบได้เต็มปากเลยครับ ว่าหากเราทำงานแล้ว เราควรต้องมีบัตรเครดิตอย่างน้อย1ใบ เนื่องด้วยเหตุผลหลัก3ข้อนี้คือ

1. เพื่อให้มีข้อมูลของเราในเครดิตบูโร เผื่ออนาคตเราต้องการกู้ซื้อผ่อนรถหรือผ่อนบ้านจะได้ผ่านง่าย และมากที่สุดไม่เกิน3ใบครับ เพื่อเป็นการควบคุมค่าใช้จ่ายไม่ให้เกินตัวจนเกินไปครับ

2. การจ่ายเงินค่าบริการหลายอย่าง จะรับเฉพาะบัตรเครดิตเท่านั้น อาทิเช่น การจองตั๋วเครื่องบินผ่านเวบไซด์ของสายการบิน การจองโรงแรมต่างๆ การช้อปปิ้งออนไลน์ผ่านหลายๆเวบไซด์ การการันตีค่าประกันรถเช่าต่างๆ ฯลฯ

3. ถ้าหากจะเดินทางไปท่องเที่ยวต่างประเทศ ก็ควรพกบัตรเครดิตไปด้วย1-2ใบเผื่อในยามฉุกเฉินเงินสดแลกไปไม่เพียงพอ

การมีบัตรเครดิตไม่ได้หมายความว่าคุณจะต้องเป็นหนี้เป็นสิน แม้ว่าหลายคนยังติดภาพลบจากการใช้บัตรเครดิต แต่บัตรเครดิตก็เปรียบเสมือนดาบขึ้นกับคุณจะเลือกจับตรงด้าม เพื่อให้เกิดประโยชน์กับตัวคุณซึ่งก็คือผลตอบแทนจากบัตรเครดิต หรือจะเลือกจับตรงใบมีด ทำให้คุณบาดเจ็บหรือก็คือดอกเบี้ย ค่าธรรมเนียมต่างๆ ขึ้นกับตัวคุณเองครับ

ก่อนจะกล่าวถึงตัวเนื้อหาบทความ ผมขอให้ทุกท่านอ่านและพิจารณากฎเหล็กของการใช้บัตรเครดิต(สำหรับผม)อย่างถี่ถ้วน ก่อนจะตัดสินใจมีบัตรเครดิตสักใบ หากคิดว่าทำตามกฎเหล่านี้ไม่ได้ ขอให้คุณหยุดอ่าน และหยุดคิดเรื่องมีบัตรเครดิตได้เลยครับ

1. การใช้บัตรเครดิตเป็นการจ่ายค่าสินค้าและบริการแทนเงินสดที่มีอยู่ โดยได้คะแนนสะสมหรือเครดิตเงินคืนมาเป็นผลตอบแทน ดังนั้นก่อนใช้ต้องมั่นใจว่า ปัจจุบันคุณมีเงินพร้อมจ่ายสิ่งที่จะรูดไป ซึ่งตรงนี้ผมต้องขอเน้นนะครับว่า ปัจจุบันในตอนที่จ่ายเงิน ไม่ใช่วันเงินเดือนออกนะครับ เพราะconcept ผมคือ การใช้บัตรเครดิตแทนเงินสดที่มีอยู่เท่านั้น ไม่ใช่เงินในอนาคตนะครับ ก่อนใช้ให้คิดเสมอเลยว่า ถ้าเราต้องจ่ายเงินสด เราจะมีเงินซื้อสิ่งนี้หรือเปล่า หรือกล่าวอีกนัยหนึ่งคือ”มีมากใช้พอประมาณ มีน้อยใช้น้อย ไม่มีก็ไม่ต้องใช้”นั่นเอง

สำหรับการผ่อน 0% ผมเรียกว่าเป็นการจัดการเงินอย่างมีประสิทธิภาพจากเงินที่มีอยู่ ไม่ใช่เงินอนาคต ดังนั้นสมมติคุณจะผ่อนของ1ชิ้น มูลค่า 20,000 บาท 0% 10เดือน เดือนละ 2,000 บาท นั่นหมายถึงคุณควรมีเงินสดอยู่แล้ว 20,000 บาท แต่ทยอยจ่ายไปทีละเดือนๆๆ เพราะเหตุผลเดียวกันคือ บัตรเครดิตเป็นการใช้แทนเงินสดที่เรามีอยู่เท่านั้น ไม่ใช่เงินในอนาคตนะครับ

2. มีค่าธรรมเนียมการใช้บัตร เราไม่ใช้ ผ่อนมีดอก เราเลิกคุย กดเงินสดจากบัตร เราไม่มี ส่วนค่าธรรมเนียมรายปีจ่ายได้ในกรณีที่บัตรนั้นให้ผลตอบแทนที่เหมาะกับการจ่ายไปเท่านั้น(ซึ่งส่วนใหญ่จะอยู่ในกลุ่มบัตรเครดิตระดับสูงนะครับ) ไม่ใช่จ่ายเพราะการใช้งานต่อปีเราไม่ถึงนะครับ

3. การชำระเงิน โดยปกติแล้วบัตรเครดิตจะมีเวลาให้ชำระเงินหลังตัดรอบบิลประมาณ 15 วัน ดังนั้น หากบัตรเครดิตตัดรอบบิลแล้ว สะดวกเมื่อไร ให้ไปจ่ายทันที ไม่ใช่มารอเอาวันท้ายๆค่อยไปจ่าย เกิดมีเหตุการณ์ไม่คาดฝัน เช่น ตัวเราเองเกิดอุบัติเหตุ มีม๊อบประท้วงปิดห้าง มีประชุมด่วน มีงานด่วน ฝนตกรถติด บลาๆ ทำให้เราไปจ่ายในวันสุดท้ายไม่ได้ ตัวเราเองจะเดือดร้อนเองนะครับ เพราะหากไม่จ่ายตามกำหนด ดอกเบี้ยบัตรเครดิตนับตั้งแต่วันที่รูดและเต็มจำนวนนะครับ(แม้ว่าเราจะจ่ายไปส่วนหนึ่ง แต่ก็ไม่ได้ไปหักเงินต้นแต่อย่างใดครับผม)

สำหรับผู้ที่บ่นโน่นบ่นนี่ว่า การไปจ่ายเงินช้าเพียงนิดเดียว ทำไมต้องเสียค่าปรับโน่นนี่เยอะแยะมากมายด้วย ธนาคารใจร้าย จะเอาไปฟ้องประจาน ส่วนตัวผมอยากให้มองว่า เรายืมเงินเขามา ปลอดดอกเบี้ยตั้งหลายวัน อยากให้ลองเปลี่ยนความคิดใหม่ เป็นว่า ทางธนาคารให้คุณยืมเงินปลอดดอกเบี้ยมาเป็นเวลาถึง15-50วันแล้ว หากคุณไม่จ่ายเงินตามที่ธนาคารกำหนด ผมมองว่าธนาคารมีความชอบธรรมในการคิดดอกเบี้ยและค่าธรรมเนียมกับผู้ใช้บัตรเครดิตนะครับ ยิ่งเดียวนี้มีวิธีการจ่ายเงินแบบออนไลน์และการหักบัญชีธนาคารได้แล้ว การอ้างว่าไม่มีเวลาจ่ายเงิน คงใช้ไม่ได้แล้วในโลกดิจิตอลแบบนี้ ทั้งนี้หากยังคิดว่าการจ่ายเงินเป็นเรื่องยุ่งยากอีก ผมแนะนำให้ยกเลิกบัตรเครดิต และกลับไปใช้เงินสดจะดีกว่าครับ

การปฏิบัตตามกฎ3ข้อนี้อย่างเคร่งครัด ผมรับประกันได้เลยว่าคุณจะไม่มีปัญหากับหนี้บัตรเครดิตอย่างแน่นอน เพราะถ้าคุณรู้จักใช้บัตรเครดิตให้เป็นและมีวินัยมากพอ การใช้บัตรเครดิตย่อมก่อให้เกิดประโยชน์มากกว่าโทษ คนส่วนมากที่ติดหนี้บัตรเครดิต ก็เพราะคิดว่าอนาคตจะหาเงินมาจ่ายบัตรได้นี่แหละ ทำให้ชะล่าใจ รูดไปเรื่อย ไม่เคยสนใจเลยว่าใช้จ่ายเกินตัวไปแล้ว หลายคนย้อนกลับมามาโทษบัตรเครดิตว่าเป็นตัวอันตราย ไม่ควรมี แต่กลับไม่เคยคิดจะโทษตัวเองเลยแม้แต่น้อย เปรียบเสมือนพ่อครัวโดนมีดบาดแล้วโทษมีดว่าเป็นฝ่ายผิด ทั้งๆที่มีดก็เอาไว้ใช้หั่นอาหาร ทำรายได้ให้กับตัวเอง แทนที่คุณจะมีความสุขกับการใช้บัตรเครดิตเพื่อรับผลตอบแทนสะสม กลับกลายเป็นคุณจะต้องมาเครียดเกี่ยวกับดอกเบี้ยและค่าธรรมเนียมที่เกิดขึ้นมาซะงั้น