ผมได้ลองทำ System trading โดยใช้โปรแกรม Amibroker มาได้ซักระยะแล้ว จริงๆก็ได้ทดลอง trade จริงในตลาดหุ้นแล้วใน ปี 2014 และสามารถทำกำไรได้ ประมาณ 20% (ยังดีที่กำไร)

ระบบที่ผมใช้ ก็เป็นระบบ Bolinger Band Breakout ง่ายๆครับ คือถ้าราคามัน สูงกว่า เส้น upper band ก็ซื้อ และขายตอนที่ราคามัน ต่ำกว่า เส้น lower band

จริงๆตอนนี้ที่นั่งทำมีหลาย version มากๆปรับนู้นเพิ่ม นี้ เพื่อให้ทำกำไร และ ลดขาดทุนให้ มากสุด

แต่ผมเลือกผล Backtest มา 2 system คือ System A กับ System B เอามาเปรียบเทียบให้ดู ถ้าเป็นคุณจะเลือกแบบไหนครับ เพราะผมเองก็ยังลังเลอยู่ว่าอันไหนมันดีกว่ากันในระยะยาว

โดยแต่ละ System ใช้เงินลงทุนเริ่มต้น 1 ล้าน เริ่ม trade ในตลาดหุ้น SET และ MAI ทั้งหมด ตั้งแต่วันที่ 02 Jan 1990 to 30 Dec 2014

ซื้อขาย ราคา ATO ตอนตลาดเปิดของวันถัดไปหลังจากที่มีสัญญาณการซื้อและขายในสิ้นสุดของแต่ละวัน ( ระบบ time frame end of day trading ปล่าว ?)

การซื้อแต่ละครั้ง มีการคำนวณความเสี่ยงในการซื้อหุ้น หรือจำนวนหุ้น เพื่อไม่ให้เสียหายเกิน 1% ของ Equity (ใช้หลักการ Dynamic Fractional Money Management)

มาดูผลกันครับ

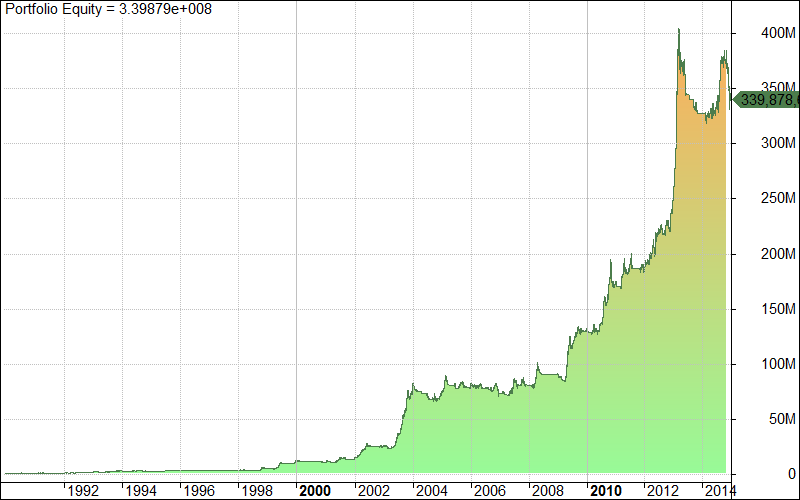

Portfolio Equity System A

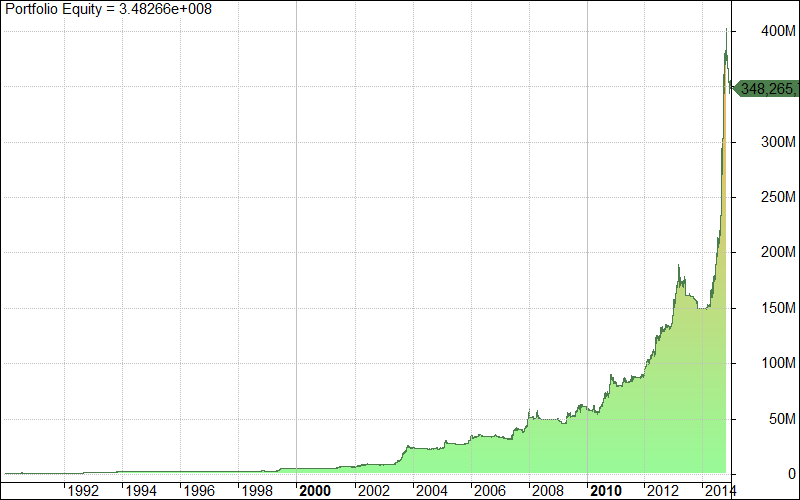

Portfolio Equity System B

Portfolio Equity System B

ถ้าดูที่เงินล่าสุด System B จะ ทำเงินได้เยอะกว่า System A ณ ปลายปี 2014 แต่ถ้ามาดูระหว่างปีจะพบว่า System B เพิ่งจะมาเร่งแซงเมื่อปี 2013 นี้เอง ก่อนหน้านั้น System A นำโด่งมาตลอด

ที่นี้มาดูกราฟ Under Water Equity (หรือ EQUITY Drawdown) กันบ้าง

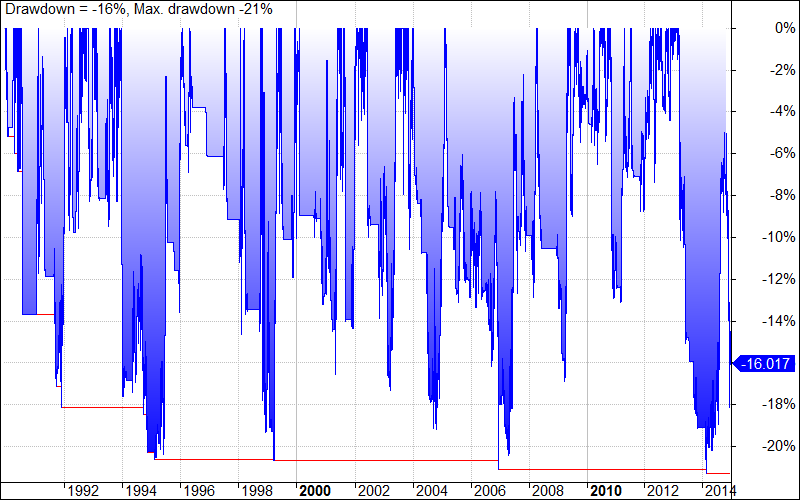

Under Water Equity System A

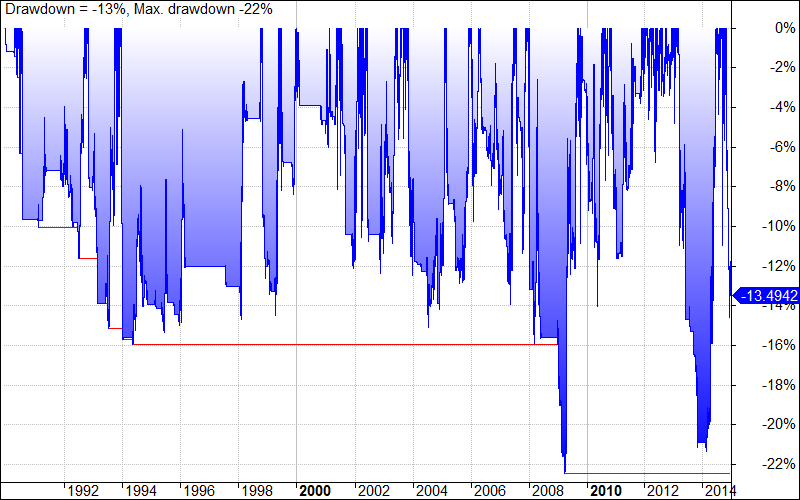

Under Water Equity System B

Under Water Equity System B

Max Drawdown ของ System A จะอยู่ที่ 21% ซึ่งเกิดเมื่อปี 2013 ในขณะที่ System B จะอยู่ที่ 22% ซึ่งเกิดขึ้นประมาณปี 2008

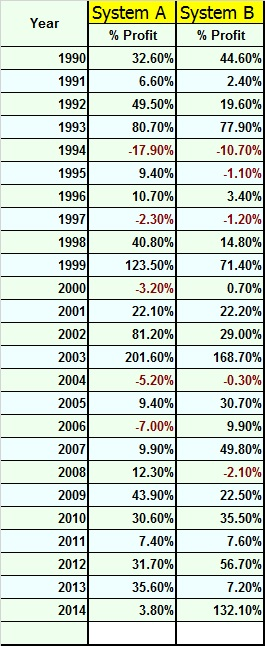

ต่อไปมาดูตารางการทำกำไร เป็นรายปีบ้าง

ทั้งสองระบบมีการขาดทุนอยู่ 5 ปี จาก 25 ปี แต่ System B มีขาดทุน 2 ปีติดกันในปี 1994และ1995 ซึ่งถ้าของจริง ขาดทุนนานแบบนี้คงเลิกใช้ไปแล้ว ในชณะที่ System A ไม่มีขาดทุน 2 ปีติด แต่มี ปี 1994 ขาดทุนไปถึง 17.9%

ดูจากข้อมูลตรงนี้ ผมละเลือกยากเลยว่าจะ เลือก System ไหนดี

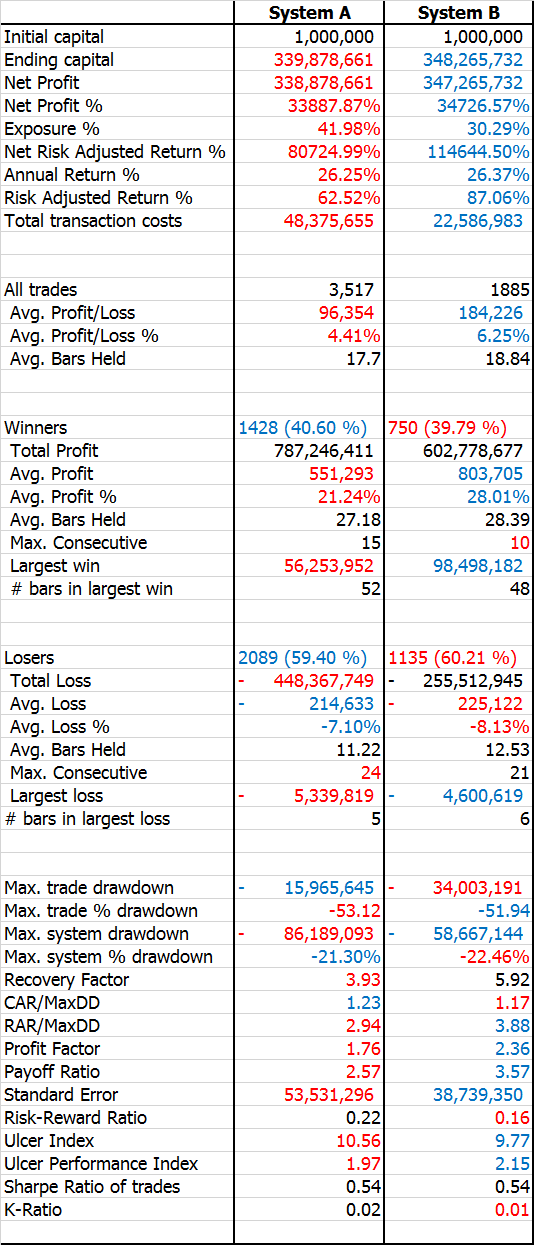

งั้นไปลองเปรียบเทียบข้อมูล สถิติตัวอื่นๆบ้างซิ

จากตารางด้านบน ผมลองเปรียบเทียบให้ดู โดยสีแดงจะเป็นตัวที่แย่กว่า สีน้ำเงิน ในบรรทัดเดียวกัน

ซึ่งดูเหมือน System B จะดีกว่า (รึปล่าว ไม่แน่ใจ)

งั้นไปดูข้อมูล ตัวอื่นประกอบบ้าง

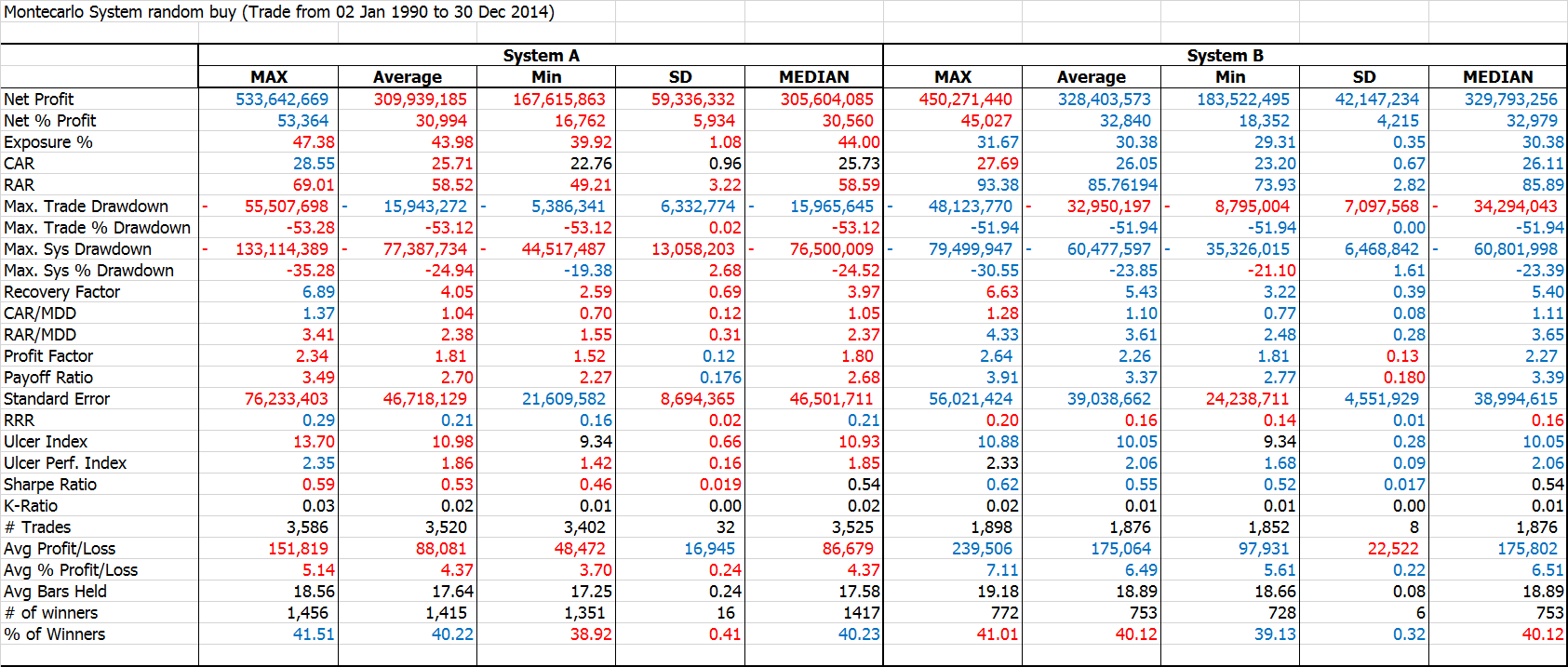

ลองทำระบบ Monte Carlo test โดยการ สุ่มซื้อหุ้นแบบ random เพื่อเปลี่ยนลำดับการซื้อขายว่ามีผลต่อการทำกำไร อย่างไร

ดูเหมือนว่า System B จะดูดีกว่า โดย ผมเปรียบเทียบจากช่องสีน้ำเงินที่มีมากกว่า สีแดง ( ผมคิดเองนะอาจจะมีบางอย่างที่ เข้าใจผิดก็ได้)

ที่เอามา post ซะยาวเนี้ย อยากจะได้คนที่มีประสบการณ์ ทำระบบ System Trade มาช่วยแนะนำหน่อยครับว่า ที่ผมทำ ข้างบนเนี้ยมีอะไรที่ ผิดหรือ ต้องทำเพิ่มบ้าง

และถ้าจะเปรียบเทียบกัน 2 system ระหว่าง System A กับ System B ระบบไหนน่า จะถูกเลือกเอาไป trade มากกว่ากันครับ ด้วยเหตุผลอะไรบ้างครับ

ซึ่งน่าจะมีประโยชน์กับ คนที่กำลังจะทำระบบ trading หรือ ตอนนี้นั่งทำระบบอยู่

ช่วยเปรียบเทียบ System Trading ให้หน่อยครับว่า แบบไหนที่ดีกว่ากัน

ระบบที่ผมใช้ ก็เป็นระบบ Bolinger Band Breakout ง่ายๆครับ คือถ้าราคามัน สูงกว่า เส้น upper band ก็ซื้อ และขายตอนที่ราคามัน ต่ำกว่า เส้น lower band

จริงๆตอนนี้ที่นั่งทำมีหลาย version มากๆปรับนู้นเพิ่ม นี้ เพื่อให้ทำกำไร และ ลดขาดทุนให้ มากสุด

แต่ผมเลือกผล Backtest มา 2 system คือ System A กับ System B เอามาเปรียบเทียบให้ดู ถ้าเป็นคุณจะเลือกแบบไหนครับ เพราะผมเองก็ยังลังเลอยู่ว่าอันไหนมันดีกว่ากันในระยะยาว

โดยแต่ละ System ใช้เงินลงทุนเริ่มต้น 1 ล้าน เริ่ม trade ในตลาดหุ้น SET และ MAI ทั้งหมด ตั้งแต่วันที่ 02 Jan 1990 to 30 Dec 2014

ซื้อขาย ราคา ATO ตอนตลาดเปิดของวันถัดไปหลังจากที่มีสัญญาณการซื้อและขายในสิ้นสุดของแต่ละวัน ( ระบบ time frame end of day trading ปล่าว ?)

การซื้อแต่ละครั้ง มีการคำนวณความเสี่ยงในการซื้อหุ้น หรือจำนวนหุ้น เพื่อไม่ให้เสียหายเกิน 1% ของ Equity (ใช้หลักการ Dynamic Fractional Money Management)

มาดูผลกันครับ

Portfolio Equity System A

Portfolio Equity System B

ถ้าดูที่เงินล่าสุด System B จะ ทำเงินได้เยอะกว่า System A ณ ปลายปี 2014 แต่ถ้ามาดูระหว่างปีจะพบว่า System B เพิ่งจะมาเร่งแซงเมื่อปี 2013 นี้เอง ก่อนหน้านั้น System A นำโด่งมาตลอด

ที่นี้มาดูกราฟ Under Water Equity (หรือ EQUITY Drawdown) กันบ้าง

Under Water Equity System A

Under Water Equity System B

Max Drawdown ของ System A จะอยู่ที่ 21% ซึ่งเกิดเมื่อปี 2013 ในขณะที่ System B จะอยู่ที่ 22% ซึ่งเกิดขึ้นประมาณปี 2008

ต่อไปมาดูตารางการทำกำไร เป็นรายปีบ้าง

ทั้งสองระบบมีการขาดทุนอยู่ 5 ปี จาก 25 ปี แต่ System B มีขาดทุน 2 ปีติดกันในปี 1994และ1995 ซึ่งถ้าของจริง ขาดทุนนานแบบนี้คงเลิกใช้ไปแล้ว ในชณะที่ System A ไม่มีขาดทุน 2 ปีติด แต่มี ปี 1994 ขาดทุนไปถึง 17.9%

ดูจากข้อมูลตรงนี้ ผมละเลือกยากเลยว่าจะ เลือก System ไหนดี

งั้นไปลองเปรียบเทียบข้อมูล สถิติตัวอื่นๆบ้างซิ

จากตารางด้านบน ผมลองเปรียบเทียบให้ดู โดยสีแดงจะเป็นตัวที่แย่กว่า สีน้ำเงิน ในบรรทัดเดียวกัน

ซึ่งดูเหมือน System B จะดีกว่า (รึปล่าว ไม่แน่ใจ)

งั้นไปดูข้อมูล ตัวอื่นประกอบบ้าง

ลองทำระบบ Monte Carlo test โดยการ สุ่มซื้อหุ้นแบบ random เพื่อเปลี่ยนลำดับการซื้อขายว่ามีผลต่อการทำกำไร อย่างไร

ดูเหมือนว่า System B จะดูดีกว่า โดย ผมเปรียบเทียบจากช่องสีน้ำเงินที่มีมากกว่า สีแดง ( ผมคิดเองนะอาจจะมีบางอย่างที่ เข้าใจผิดก็ได้)

ที่เอามา post ซะยาวเนี้ย อยากจะได้คนที่มีประสบการณ์ ทำระบบ System Trade มาช่วยแนะนำหน่อยครับว่า ที่ผมทำ ข้างบนเนี้ยมีอะไรที่ ผิดหรือ ต้องทำเพิ่มบ้าง

และถ้าจะเปรียบเทียบกัน 2 system ระหว่าง System A กับ System B ระบบไหนน่า จะถูกเลือกเอาไป trade มากกว่ากันครับ ด้วยเหตุผลอะไรบ้างครับ

ซึ่งน่าจะมีประโยชน์กับ คนที่กำลังจะทำระบบ trading หรือ ตอนนี้นั่งทำระบบอยู่