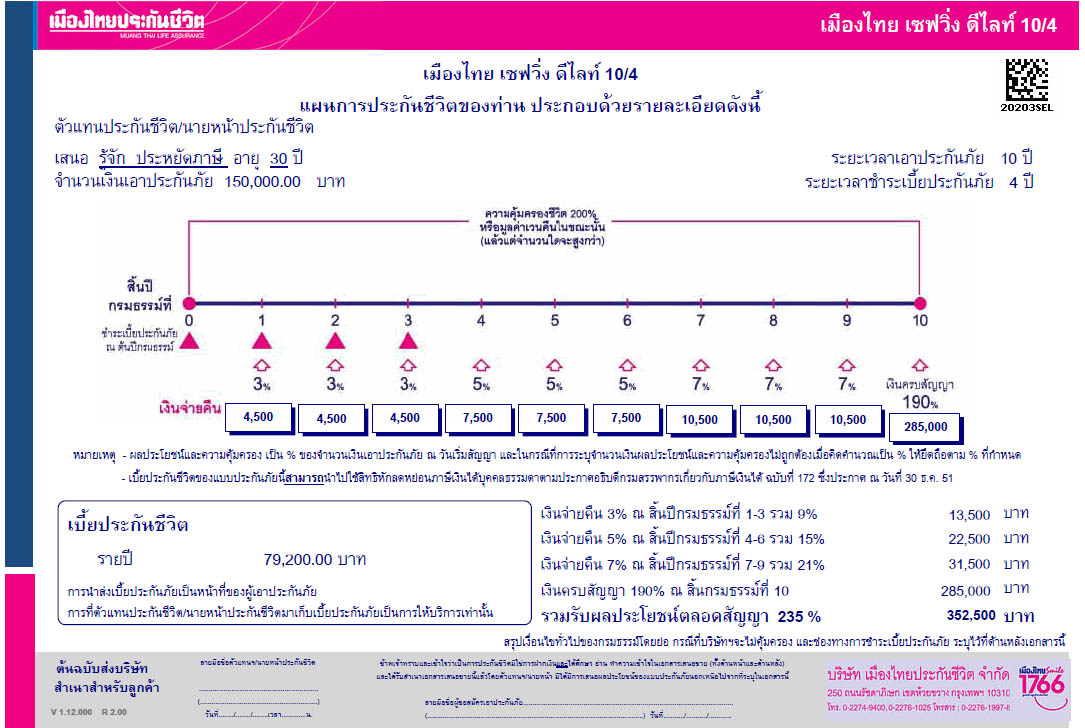

ตัวอย่างการคำนวณเงินประกัน จาก ธนาคารแห่งหนึ่ง เนื้อหาประมาณว่า

- เบี้ยประกันจ่าย 79,200 บาท ต่อปี เป็นระยะเวลา 4 ปี

- ระยะเวลาเอาประกัน 10 ปี

- จำนวนเงินเอาประกัน 150,000 บาท แต่จะได้ 200% => 300,000 บาท (ทำไมไม่บอก จำนวนเงินเอาประกัน 300,000 ไปเลยฟระ ?)

- เมื่อครบสัญญา จะได้เงินคืนรวมแล้ว 235% ของจำนวนเงินเอาประกันภัย (เอ่อ ไม่ได้คำนวณจากเบี้ยประกัน ที่เราจ่ายใช่ไหมเนี่ย ?)

ดูดีๆ เมื่อครบสัญญา คุณจะได้เงินคืน

เราจ่าย 79,500 x 4 ปี = 319,000 บาท แต่ได้เงินคืน 352,500 บาท

เท่ากับว่าเราได้กำไร 34,000 บาท จากการออมในประกันชีวิตแบบออมฯ ระยะเวลา 10 ปี

แล้วคิดเป็นกี่ % ของเงินที่เราจ่ายล่ะ ลองคำนวณดู

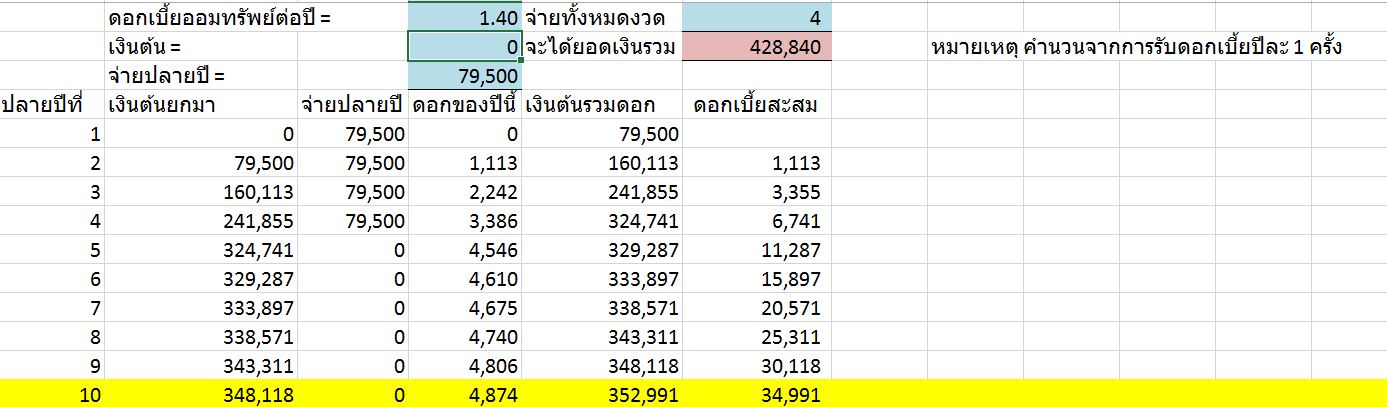

เทียบเท่ากับดอกเบี้ยเพียง 1.4 % เท่านั้น !!!!!!

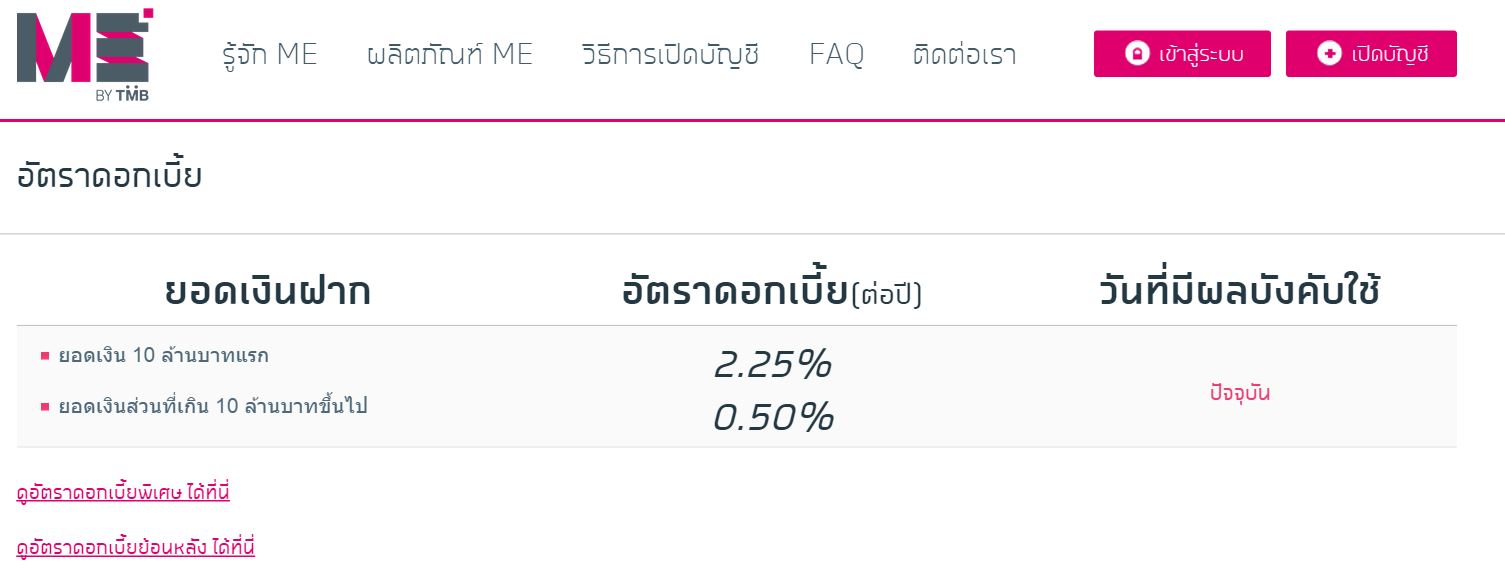

แต่หากคุณเอาเงินไปฝาก (ตัวอย่าง ME)

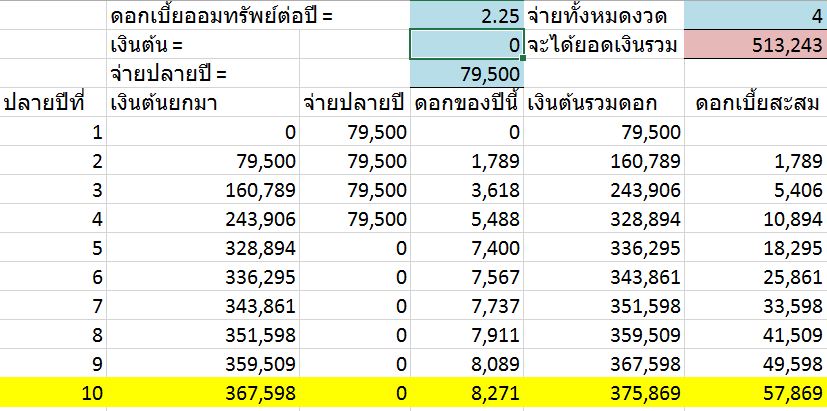

คุณจะได้ดอกเบี้ยจาก ME เป็นจำนวนเงิน 57,000 บาท ซึ่งหากคุณเอาเงินนี้ไปซื้อประกันชีวิตแบบจ่ายทิ้ง (ซึ่งมีแต่อุบัติเหตุ)

ทุนประกัน 300,000 บาทเท่ากัน เบี้ยจะประมาณ 400 บาท/ปี (ประกัน SCB ทุน 5 แสน จะเสียเบี้ย 660 บาท/ปี)

ดังนั้นหากคุณประกันชีวิตแบบจ่ายทิ้ง 10 ปี คุณจะจ่ายเบี้ยประมาณ 4,000 บาท

บวก ลบ คูณ หาร แล้วจะเห็นว่า ดอกเบี้ยจากการออมทรัพย์ ที่จ่ายประกันแบบจ่ายทิ้งและ มากกว่าการทำประกันชีวิตแบบออมฯ ถึง 20,000+ บาท

แต่ทำไมโฆษณาประกันชีวิตแบบออมฯ ชอบมาโชว์ว่า ได้เงินคืนเมื่อครบอายุสัญญาถึง 200% 250% 300% กันเลยทีเดียว ? ... คุ้มตรงไหนนิ ?

เท่าที่คิดข้อดีของประกันแบบนี้ จริงๆน่าจะมีอย่างเดียวคือ "ลดภาษี"

หมายเหตุ :

1.ที่คำนวณข้างต้นอาจผิดพลาดเล็กน้อย จาก การได้เงินคืนในระหว่างสัญญา กับ จำนวนครั้งการรับดอกเบี้ยออมทรัพย์ในรอบปี

2.ประกันชีวิตแบบจ่ายทิ้งมักมีแต่กรณีอุบัติเหตุ หรือหากมีกรณีเสียชีวิตจากโรคธรรมชาติ จะจ่ายแค่ 100-103% ของเบี้ยที่จ่ายไปแล้ว ซึ่งน้อยมาก

ไม่รู้ผมคำนวณถูกไหม ? เกี่ยวกับ Trick ของการขายประกันชีวิต

ตัวอย่างการคำนวณเงินประกัน จาก ธนาคารแห่งหนึ่ง เนื้อหาประมาณว่า

- เบี้ยประกันจ่าย 79,200 บาท ต่อปี เป็นระยะเวลา 4 ปี

- ระยะเวลาเอาประกัน 10 ปี

- จำนวนเงินเอาประกัน 150,000 บาท แต่จะได้ 200% => 300,000 บาท (ทำไมไม่บอก จำนวนเงินเอาประกัน 300,000 ไปเลยฟระ ?)

- เมื่อครบสัญญา จะได้เงินคืนรวมแล้ว 235% ของจำนวนเงินเอาประกันภัย (เอ่อ ไม่ได้คำนวณจากเบี้ยประกัน ที่เราจ่ายใช่ไหมเนี่ย ?)

ดูดีๆ เมื่อครบสัญญา คุณจะได้เงินคืน

เราจ่าย 79,500 x 4 ปี = 319,000 บาท แต่ได้เงินคืน 352,500 บาท

เท่ากับว่าเราได้กำไร 34,000 บาท จากการออมในประกันชีวิตแบบออมฯ ระยะเวลา 10 ปี

แล้วคิดเป็นกี่ % ของเงินที่เราจ่ายล่ะ ลองคำนวณดู

เทียบเท่ากับดอกเบี้ยเพียง 1.4 % เท่านั้น !!!!!!

แต่หากคุณเอาเงินไปฝาก (ตัวอย่าง ME)

คุณจะได้ดอกเบี้ยจาก ME เป็นจำนวนเงิน 57,000 บาท ซึ่งหากคุณเอาเงินนี้ไปซื้อประกันชีวิตแบบจ่ายทิ้ง (ซึ่งมีแต่อุบัติเหตุ)

ทุนประกัน 300,000 บาทเท่ากัน เบี้ยจะประมาณ 400 บาท/ปี (ประกัน SCB ทุน 5 แสน จะเสียเบี้ย 660 บาท/ปี)

ดังนั้นหากคุณประกันชีวิตแบบจ่ายทิ้ง 10 ปี คุณจะจ่ายเบี้ยประมาณ 4,000 บาท

บวก ลบ คูณ หาร แล้วจะเห็นว่า ดอกเบี้ยจากการออมทรัพย์ ที่จ่ายประกันแบบจ่ายทิ้งและ มากกว่าการทำประกันชีวิตแบบออมฯ ถึง 20,000+ บาท

แต่ทำไมโฆษณาประกันชีวิตแบบออมฯ ชอบมาโชว์ว่า ได้เงินคืนเมื่อครบอายุสัญญาถึง 200% 250% 300% กันเลยทีเดียว ? ... คุ้มตรงไหนนิ ?

เท่าที่คิดข้อดีของประกันแบบนี้ จริงๆน่าจะมีอย่างเดียวคือ "ลดภาษี"

หมายเหตุ :

1.ที่คำนวณข้างต้นอาจผิดพลาดเล็กน้อย จาก การได้เงินคืนในระหว่างสัญญา กับ จำนวนครั้งการรับดอกเบี้ยออมทรัพย์ในรอบปี

2.ประกันชีวิตแบบจ่ายทิ้งมักมีแต่กรณีอุบัติเหตุ หรือหากมีกรณีเสียชีวิตจากโรคธรรมชาติ จะจ่ายแค่ 100-103% ของเบี้ยที่จ่ายไปแล้ว ซึ่งน้อยมาก