พอดีผมก็พอศึกษาเรื่อง slippage มาพอสมควรนะครับแต่ก็ไม่ได้จริงจังอะไรกับเรื่อง slippage มากนัก

ทีนี้ผมก็ backtest ระบบหลาย ๆ ตัวไปพบว่าระบบบางตัวอ่อนไหวต่อวิธีการซื้อมากเช่น ซื้อที่ ATO ได้ CAGR 50% พอปรับเป็นซื้อที่ Close ได้ CAGR เหลือ 20% ปรับดีเลย์ 0,1 โยกไปมาพบว่ากำไรของระบบเปลี่ยนไปอย่างมากทีนี้ผมก็เลยหาวิธีการทดสอบความแข็งแรงของระบบต่อ slippage

โดยใช้ Code ใน Amibroker ดังต่อไปนี้

t=Optimize("t",0.5,0,1,0.1); //1 = 100%, 0 = 0%

BuyPrice=t*(High-Open)+Open;

SellPrice=t*(Low-Open)+Open;

t หมายถึงขนาดของ %ที่เปลี่ยนไปเทียบกับ High ส่วนที่ใช้ Open เป็นฐานในกรณีที่ซื้อ ATO เช่น

ถ้าสมมติหุ้นที่เราซื้อมี High 10 Open 9 Low 7 ในแท่งเทียนแท่งนั้น ราคาที่เราซื้อได้ก็คือ t*(10-9)+9;

t=1; 1*(10-9)+9=10; // ซื้อหุ้นได้ที่ High

t=0.5; 0.5*(10-9)+9=9.5; // ซื้อหุ้นได้ที่ 9.5

t=0; 0*(10-9)+9=9; //ซื้อหุ้นได้ที่ Open พอดี

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้กรณีพิจารณายังไม่รวมการที่ถ้าสมมติว่า High ไม่ได้อยู่ในที่กำหนดไว้ในข้อมูลเช่น High 10 แต่ถ้ามีโวลุ่มเราไปปนอาจเป็น High 11 อะไรประมาณนี้

กรณีฝั่งขายก็ก็พิจารณาในทำนองเดียวกัน

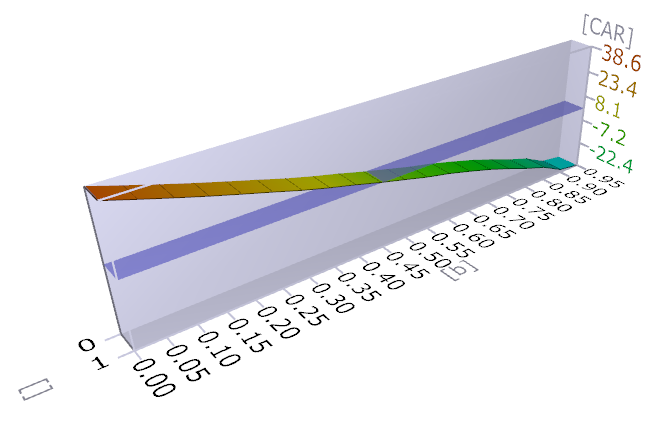

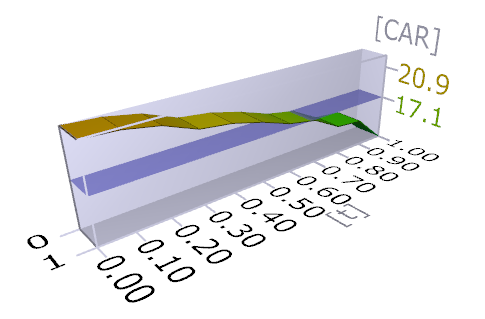

ทีนี้มาดูการทดสอบจริงครับ ปีทดสอบ 1994-ปัจจุบัน

อันนี้คือระบบที่เทรดกว่า 6,000 ครั้ง

ส่วนอันนี้คือระบบที่เทรดประมาณ 750 ครั้ง

จะเห็นว่าการลดจำนวนการเทรดช่วยให้ระบบมีความแข็งแรงต่อ sllipage สูงขึ้นค่อนข้างมาก

ส่วนวิธีแก้ปัญหา slippage ที่ผมนึกออกคือ

วิธีแก้ปัญหา slippage? ในกรณีเราสมมติว่า High-Low เป็นตามนั้นจริง ๆ เช่น High 10 คือ High 10

1.ลดจำนวนการเทรด

2.หาหุ้นที่มีความผันผวนต่ำ (High-Low ไม่ห่างกันมาก ๆ)

วิธีแก้ปัญหา slippage? ในกรณีที่หน้าตักเราใหญ่ ในกรณีที่สมมติว่า High-Low ไม่เป็นไปตามนั้นจริง ๆ เพราะมีโวลุ่มเราไปเกี่ยว เช่น High 10 พอมี Vol เราเข้าไปด้วยกลายเป็น High 10.1

1.ลดจำนวนการเทรด

2.หาหุ้นที่มีความผันผวนต่ำ (High-Low ไม่ห่างกันมาก ๆ)

3.หาหุ้นที่มีสภาพคล่องสูง (volume สูง ๆ)

ทีนี้มาถึงคำถามครับ

นอกจากวิธีที่ผมกล่าวไปข้างต้นแล้วยังมีวิธีการทดสอบอื่น ๆ หรือไม่อย่างไรแล้วมีวิธีแก้ปัญหาอื่น ๆ อีกไหมครับ

ขอบคุณล่วงหน้าครับ

ผลของ Slippage กับระบบเทรด

ทีนี้ผมก็ backtest ระบบหลาย ๆ ตัวไปพบว่าระบบบางตัวอ่อนไหวต่อวิธีการซื้อมากเช่น ซื้อที่ ATO ได้ CAGR 50% พอปรับเป็นซื้อที่ Close ได้ CAGR เหลือ 20% ปรับดีเลย์ 0,1 โยกไปมาพบว่ากำไรของระบบเปลี่ยนไปอย่างมากทีนี้ผมก็เลยหาวิธีการทดสอบความแข็งแรงของระบบต่อ slippage

โดยใช้ Code ใน Amibroker ดังต่อไปนี้

BuyPrice=t*(High-Open)+Open;

SellPrice=t*(Low-Open)+Open;

t หมายถึงขนาดของ %ที่เปลี่ยนไปเทียบกับ High ส่วนที่ใช้ Open เป็นฐานในกรณีที่ซื้อ ATO เช่น

ถ้าสมมติหุ้นที่เราซื้อมี High 10 Open 9 Low 7 ในแท่งเทียนแท่งนั้น ราคาที่เราซื้อได้ก็คือ t*(10-9)+9;

t=1; 1*(10-9)+9=10; // ซื้อหุ้นได้ที่ High

t=0.5; 0.5*(10-9)+9=9.5; // ซื้อหุ้นได้ที่ 9.5

t=0; 0*(10-9)+9=9; //ซื้อหุ้นได้ที่ Open พอดี

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

กรณีฝั่งขายก็ก็พิจารณาในทำนองเดียวกัน

ทีนี้มาดูการทดสอบจริงครับ ปีทดสอบ 1994-ปัจจุบัน

อันนี้คือระบบที่เทรดกว่า 6,000 ครั้ง

ส่วนอันนี้คือระบบที่เทรดประมาณ 750 ครั้ง

จะเห็นว่าการลดจำนวนการเทรดช่วยให้ระบบมีความแข็งแรงต่อ sllipage สูงขึ้นค่อนข้างมาก

ส่วนวิธีแก้ปัญหา slippage ที่ผมนึกออกคือ

วิธีแก้ปัญหา slippage? ในกรณีเราสมมติว่า High-Low เป็นตามนั้นจริง ๆ เช่น High 10 คือ High 10

1.ลดจำนวนการเทรด

2.หาหุ้นที่มีความผันผวนต่ำ (High-Low ไม่ห่างกันมาก ๆ)

วิธีแก้ปัญหา slippage? ในกรณีที่หน้าตักเราใหญ่ ในกรณีที่สมมติว่า High-Low ไม่เป็นไปตามนั้นจริง ๆ เพราะมีโวลุ่มเราไปเกี่ยว เช่น High 10 พอมี Vol เราเข้าไปด้วยกลายเป็น High 10.1

1.ลดจำนวนการเทรด

2.หาหุ้นที่มีความผันผวนต่ำ (High-Low ไม่ห่างกันมาก ๆ)

3.หาหุ้นที่มีสภาพคล่องสูง (volume สูง ๆ)

ทีนี้มาถึงคำถามครับ

นอกจากวิธีที่ผมกล่าวไปข้างต้นแล้วยังมีวิธีการทดสอบอื่น ๆ หรือไม่อย่างไรแล้วมีวิธีแก้ปัญหาอื่น ๆ อีกไหมครับ

ขอบคุณล่วงหน้าครับ