สวัสดีปีใหม่ครับ

ปีใหม่นี้ ถ้าพวกเรากำลังมองหา เงินฝากประจำดอกเบี้ย 10% ต่อปี หลายคนคงบอก ... ใครเจอที่ไหนช่วยบอกด้วยนะ ...

วันนี้เลยจะมาเล่าให้ฟังว่าต้องไปฝากที่ไหน เงื่อนไขเป็นอย่างไร ...

อย่างแรกที่ต้องทำ คือ อย่าให้ใครยืมเงินของเราโดยไม่จ่ายดอกเบี้ย 5555 ... เพราะเรากำลังมองหาดอกเบี้ยจากเงินฝากของเรา... แต่ท่านเป็นคนนึงที่ทำอย่างนั่นอยู่

... เชื่อผมม่ะ.. ให้เค้าเอาเงินเราไปใช้โดยไม่ได้ดอกเบี้ย..แถมไม่รู้ตัวอีกต่างหาก... แต่ก้อมองหาทุกวัน ธนาคารไหนให้ดอกเบี้ยสูงๆ จะได้เอาตังค์ไปฝาก

ท่านรู้มั๊ยครับ ท่านให้ สรรพากร ยืมเงินเดือนไปใช้ แทบทุกเดือน พอใกล้สิ้นปี ก้อมองหาช่องทางลดหย่อนภาษีเพื่อขอคืนภาษี (LTF/RMF, ประกันชีวิต, ดอกเบี้ยผ่อนบ้าน บลาๆๆ) พอสรรพากรจ่ายเช็คคืนภาษีมา ก็ดีอกดีใจ ได้เงินคืนมาเป็นกอบเป็นกำ

ถามไม๊ครับ ... เอาเงินเราไปใช้ทั้งปีเวลาจ่ายคืนมาเคยได้ดอกเบี้ยจากสรรพากร ซักบาทม่ะครับ... แต่ถ้าจ่ายช้าเกินกำหนดเป็นไงครับ จ่ายดอกเบี้ยมาจากยอดล่าช้า... อ่า....

ทำไงดี ... ด้านนึงมองหาแหล่งเงินฝากดอกเบี้ยสูง ... อีกด้านนึงปล่อยเงินกู้ปลอดดดอกเบี้ยให้สรรพากร ... ????!!!!!?????

สำหรับมนุษย์เงินเดือนอย่างเรา ต้องทำอย่างงี้ครับ..

1) ทำความเข้าใจกับการเปลี่ยนแปลงอัตราภาษีส่วนบุคคลในปี 2557

ขึ้นปี 2557 มีการเปลี่ยแปลงหลายสิ่ง แต่สิ่งที่กำลังเปลี่ยนแล้วมีผลต่อรายได้ในกระเป๋าตังค์เรา นอกจาก เงินเดือนเพิ่ม และ โบนัสก้อนโต (หรอป่าว) ที่กำลังรอเราอยู่

ยังมีอีกสิ่งนึงคือ การเปลี่ยนอัตราภาษีส่วนบุลคล อันเป็นหน้าที่หลักของประชาชนชาวไทยอย่างเราที่จะต้องช่วยกันจ่ายภาษีเพื่อดูแลประเทศของเรา ;)

อัตราภาษีใหม่นี้ มีผลตั้งแต่ปี 2556 และกำลังจะมีผลกับเงินในกระเป๋าเราในปี 2557 นี้ด้วย ...

2) เปรียบเทียบความแตกต่างของภาษีที่เราต้องจ่ายด้วย อัตราใหม่( 2556-2557) เทียบกับ อัตราเก่า (2555)

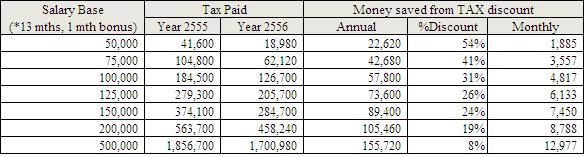

ผมทำตารางเปรียบเทียบคร่าวๆ โดยใช้เงินเดือนเป็นรายได้หลักบวกโบนัส และยังไม่ใส่ลดหย่อนใดๆเลย ยกเว้นใช้อัตราเงินสะสมกองทุนสำรองเลี้ยงชีพที่ 3% ลองดูจาก excel ที่ส่งให้แล้วลองปรับดูตามเงินเดือนจริงของท่านได้เลย

ผมใช้ excel คำนวณภาษีที่ดาวน์โหลดจาก เวบกองทุน SCB นะครับ ขอบคุณไว้ ณ ที่นี้ด้วย

http://www.scbam.com/brochure/funds-tax56.xls?n=14032013

http://www.scbam.com/brochure/funds-tax55I.xls?n=261211

หมายความว่า เราจะมีรายได้เพิ่มในแต่ละเดือน ไม่น้อยกว่าตัวเลขใน column สุดท้ายในตารางข้างบนนี้ ... ข่าวดีครับ .. ทำไงกะมันดี...

*** สำคัญครับ ถ้าท่านเอาเงินส่วนนี้ไป ซื้อ LTF/RMF หรือ นำไปสะสมในส่วนที่เป็นลดหย่อนในแต่ล่ะเดือนเลยล่ะครับ จะเกิดอะไรขึ้น

ยกตัวอย่างนะครับ ถ้าท่านเงินเดือน 1 แสนบาท (ตัวเลขกลมๆนะครับ มันคิดง่ายดี) ท่านจะได้ส่วนลดจากภาษีใหม่ในปี 57 อยู่ที่ประมาณ 57800 บาท เฉลี่ยเดือนล่ะ 4817 บาท ถ้าท่านนำเงินส่วนนี้ไปซื้อ LTF ท่านจะได้มูลค่าลดหย่อนเพิ่มอีก ประมาณ 13900 บาท

ถ้าคิดแบบง่ายๆ เปรียบเทียบว่าท่านฝากเงิน 57800 บาท ท่านจะได้ดอกเบี้ยเป็นเงิน 13900 บาทใน 1 ปี หรือประมาณ 24% .... O_o'...

ถึงตรงนี้.. แค่เอาประโยชน์จากส่วนต่างภาษีเมาเปลี่ยนเป็นฒุลค่าเพิ่มจากการลดหย่อนจาก LTF เท่านั้นนะครับ ลองดูตารางข้างล่าง เปรียบเทียบ %return ซึ่งเปรียบเหมือนดอกเบี้ยเงินฝาก จากการเอาส่วนต่างจากการที่เราเสียภาษีน้อยลงไปฝากไว้ใน LTF

ซึ่งท่านจะไม่ สามารถหาอัตราผลตอบแทนในระดับนี้ได้จาก ธนาคารใดๆ หรอกครับ... น่าสนใจม่ะ... ดูต่อๆ ยังไม่จบ... มีอีกๆ

มากกว่านั้น ท่านสามารถได้รับดอกเบี้ย 13900 บาทเป็นรายเดือนๆล่ะ ประมาณ 10ึ70 บาทครับ (13900/13) แบ่งรับดอกเบี้ยได้ทันทีด้วย

3) เวลาโบนัสออกแล้วโดนหักภาษี...เสียดายมั๊ย ... ถามจริง ... หักน้อยกว่านี้ได้ม่ะ??? ได้ครับ..มาดูกันต้องทำไง

ประเด็นมันอยู่ที่ว่า ท่านแจ้งลดหย่อนตอนไหน ... ต้องแจ้งตอนยื่นภาษีต้นปีเท่านั้นหรือ??? ลองเปลี่ยนเป็นแจ้งก่อนยื่นภาษีได้ม่ะ ... คำตอบคือ ได้ครับ แต่ทำไปทำไม ... ชีวิตจะต่างกันยังไง.... ต่างกันมากครับ...แล้วต้องทำยังไง?

ลองยื่นลดหย่อนของปี 57 ตั้งแต่ต้นปี 57 ซิครับ ... ปกติหลายๆ ท่านจะยื่นภาษีและลดหย่อนพร้อมกันของปี 56 ตอนต้นปี 57 ใช่มั๊ยครับ ... ประเด็นอยู่ตรงนี้

อย่างที่ผมบอกตั้งแต่ต้น เพราะท่านยอมให้ สรรพากร เค้าหักเงินท่านไปก่อนไงครับแล้วค่อยไปขอคืน ท่านมีสิทธิแต่ไม่ใช้สิทธิ ไงครับ ...

ทำตามนี้นะครับ กรอกฟอร์มลดหย่อน โดยรายการหลักๆที่ท่านใช้ในการลดหย่อนทุกปี ใส่ไปครับ (มูลค่าทั้งปีเลยนะครับ ตั้งใจจะซื้อ LTF ทั้งปีเท่าไหร่ใส่ไปครับ)

http://download.rd.go.th/fileadmin/tax_pdf/withhold/ly01_020353_v8.pdf

จากตัวอย่างเดิมนะครับ ผมจะกรอกในฟอร์มเป็นรายการซื้อ LTF 57800 บาท (ผมใส่เป็นตัวอย่างรายการเดียว แต่ ท่านสามารถใส่ให้ครบทุกรายการได้เลยนะครับ)

แล้วขั้นตอนต่อมาคือ ผมจะส่งคำสั่งซื้อ LTF ออนไลด์ทางเวบครับ (ไม่มีก้อไปเปิดบริการนี้ซะ.. ถามกองทุนที่ท่านใช้บริการอยู่นะครับว่าจะเปิดบริการนี้ต้องทำไง ... )

ผมส่งคำสั่งซื้อล่วงหน้าให้ตัด บช ทุกเดือนหลังวันเงินเดือนออก เดือนล่ะ 4817 บาท

แล้วก้อเซพใบยืนยันการซื้อไว้เป็นหลักฐาน จากนั้นส่ง ฟอร์มรายการลดหย่อน และ ไฟล์หลักฐานการซื้อ LTF ไปที่ ..... ฝ่าย payroll ของท่าน... เค้าจะเอารายการลดหย่อนดังกล่าวไปคำนวนภาษีหลังลดหย่อนแล้วนำมาหักเป็นรายการ หักภาษี ณ.ที่จ่าย จากเงินเดือนของท่านครับ

ผลคือ ภาษีต่อเดือนของท่านจะลดลงทันที แค่นี้ท่านก็ไม่ปล่อยให้ สรรพากรเอาเงินท่านไปใช้โดยไม่จ่ายดอกเบี้ยให้ท่านแล้ว แล้วท่านจะทำไงกับเงินนั่นล่ะครับ ก้อท่านตั้งใจจะซื้อ LTF อยู่แล้วก้อเอาไปซื้อซิครับ

จากตารางข้างบน ตัวอย่างเดิมนะครับ ถ้าเงินเดือน 1 แสนเสียภาษี 126700 หาร 13 เท่ากับประมาณ 9746 บาทต่อเดือน แต่ถ้ายื่นลดหย่อน LTF ต้นปีเลยภาษีหลังลดหย่อนเหลือ 112800 หาร 13 เท่ากับประมาณ 8677 บาทต่อเดือน ได้เงินคืนมา 1070 ต่อเดือน

รวมรายการเงินได้เพิ่มจากกิจกรรมครั้งนี้ :

- ส่วนต่าง tax saved จากอัตราภาษีใหม่ 4817 บาท/เดือน

- ส่วนลดภาษีจากการยื่นลดหย่อน 1 รายการ 1070 บาท/เดือน

- รวม 5887 บาท/เดือน (76531 บาท/ปี)

นี่คือเงินได้คืนมาในปี 2557 นี้นะครับ ... ที่สำคัญคือตัวเลขที่ได้คืนมานี่ยังไม่จำเป็นต้องกวักเงินจาก บช ออมทรัพย์ มาซื้อ LTF เหมือนทุกปีเลยน้า.. แต่ละเดือนมีเงินใช้จ่ายเท่าเดิมแต่มีรายได้เพิ่มขึ้น... แค่ออกแรงทำเอกสารนิดหน่อย

ลองคิดนะครับ จากตัวอย่างที่ผ่านมา ผมใส่รายการลดหย่อนแค่รายการเดียวนะครับ .. ถ้าใส่ครบทุกรายการ LTF/RMF ประกันชีวิต ดอกเบี้ยผ่อนบ้าน...

ท่านจะได้เงินสดกลับคืนมาเท่าไหร่ครับ ลองใส่ลดหย่อนที่ล่ะรายการใน excel ดูก็ได้นะครับ จะได้เห็นว่ามีผลต่อการลดภาษีในแต่ละเดือนไปเท่าไหร่ จะได้วางแผนได้ดีขึ้น

หรือจะปล่อยกู้ปลอดดอกเบี้ย ให้ สรรพากร ต่อไป ลองพิจารณาดูนะครับ... ;)

โชคดี.. มีความสุขทุกนาทีตลอดปีนะครับ...

เงินฝากประจำดอกเบี้ย 10%++ ต่อปี แบ่งจ่ายดอกเบี้ยรายเดือน (riskfree)

ปีใหม่นี้ ถ้าพวกเรากำลังมองหา เงินฝากประจำดอกเบี้ย 10% ต่อปี หลายคนคงบอก ... ใครเจอที่ไหนช่วยบอกด้วยนะ ...

วันนี้เลยจะมาเล่าให้ฟังว่าต้องไปฝากที่ไหน เงื่อนไขเป็นอย่างไร ...

อย่างแรกที่ต้องทำ คือ อย่าให้ใครยืมเงินของเราโดยไม่จ่ายดอกเบี้ย 5555 ... เพราะเรากำลังมองหาดอกเบี้ยจากเงินฝากของเรา... แต่ท่านเป็นคนนึงที่ทำอย่างนั่นอยู่

... เชื่อผมม่ะ.. ให้เค้าเอาเงินเราไปใช้โดยไม่ได้ดอกเบี้ย..แถมไม่รู้ตัวอีกต่างหาก... แต่ก้อมองหาทุกวัน ธนาคารไหนให้ดอกเบี้ยสูงๆ จะได้เอาตังค์ไปฝาก

ท่านรู้มั๊ยครับ ท่านให้ สรรพากร ยืมเงินเดือนไปใช้ แทบทุกเดือน พอใกล้สิ้นปี ก้อมองหาช่องทางลดหย่อนภาษีเพื่อขอคืนภาษี (LTF/RMF, ประกันชีวิต, ดอกเบี้ยผ่อนบ้าน บลาๆๆ) พอสรรพากรจ่ายเช็คคืนภาษีมา ก็ดีอกดีใจ ได้เงินคืนมาเป็นกอบเป็นกำ

ถามไม๊ครับ ... เอาเงินเราไปใช้ทั้งปีเวลาจ่ายคืนมาเคยได้ดอกเบี้ยจากสรรพากร ซักบาทม่ะครับ... แต่ถ้าจ่ายช้าเกินกำหนดเป็นไงครับ จ่ายดอกเบี้ยมาจากยอดล่าช้า... อ่า....

ทำไงดี ... ด้านนึงมองหาแหล่งเงินฝากดอกเบี้ยสูง ... อีกด้านนึงปล่อยเงินกู้ปลอดดดอกเบี้ยให้สรรพากร ... ????!!!!!?????

สำหรับมนุษย์เงินเดือนอย่างเรา ต้องทำอย่างงี้ครับ..

1) ทำความเข้าใจกับการเปลี่ยนแปลงอัตราภาษีส่วนบุคคลในปี 2557

ขึ้นปี 2557 มีการเปลี่ยแปลงหลายสิ่ง แต่สิ่งที่กำลังเปลี่ยนแล้วมีผลต่อรายได้ในกระเป๋าตังค์เรา นอกจาก เงินเดือนเพิ่ม และ โบนัสก้อนโต (หรอป่าว) ที่กำลังรอเราอยู่

ยังมีอีกสิ่งนึงคือ การเปลี่ยนอัตราภาษีส่วนบุลคล อันเป็นหน้าที่หลักของประชาชนชาวไทยอย่างเราที่จะต้องช่วยกันจ่ายภาษีเพื่อดูแลประเทศของเรา ;)

อัตราภาษีใหม่นี้ มีผลตั้งแต่ปี 2556 และกำลังจะมีผลกับเงินในกระเป๋าเราในปี 2557 นี้ด้วย ...

2) เปรียบเทียบความแตกต่างของภาษีที่เราต้องจ่ายด้วย อัตราใหม่( 2556-2557) เทียบกับ อัตราเก่า (2555)

ผมทำตารางเปรียบเทียบคร่าวๆ โดยใช้เงินเดือนเป็นรายได้หลักบวกโบนัส และยังไม่ใส่ลดหย่อนใดๆเลย ยกเว้นใช้อัตราเงินสะสมกองทุนสำรองเลี้ยงชีพที่ 3% ลองดูจาก excel ที่ส่งให้แล้วลองปรับดูตามเงินเดือนจริงของท่านได้เลย

ผมใช้ excel คำนวณภาษีที่ดาวน์โหลดจาก เวบกองทุน SCB นะครับ ขอบคุณไว้ ณ ที่นี้ด้วย

http://www.scbam.com/brochure/funds-tax56.xls?n=14032013

http://www.scbam.com/brochure/funds-tax55I.xls?n=261211

หมายความว่า เราจะมีรายได้เพิ่มในแต่ละเดือน ไม่น้อยกว่าตัวเลขใน column สุดท้ายในตารางข้างบนนี้ ... ข่าวดีครับ .. ทำไงกะมันดี...

*** สำคัญครับ ถ้าท่านเอาเงินส่วนนี้ไป ซื้อ LTF/RMF หรือ นำไปสะสมในส่วนที่เป็นลดหย่อนในแต่ล่ะเดือนเลยล่ะครับ จะเกิดอะไรขึ้น

ยกตัวอย่างนะครับ ถ้าท่านเงินเดือน 1 แสนบาท (ตัวเลขกลมๆนะครับ มันคิดง่ายดี) ท่านจะได้ส่วนลดจากภาษีใหม่ในปี 57 อยู่ที่ประมาณ 57800 บาท เฉลี่ยเดือนล่ะ 4817 บาท ถ้าท่านนำเงินส่วนนี้ไปซื้อ LTF ท่านจะได้มูลค่าลดหย่อนเพิ่มอีก ประมาณ 13900 บาท

ถ้าคิดแบบง่ายๆ เปรียบเทียบว่าท่านฝากเงิน 57800 บาท ท่านจะได้ดอกเบี้ยเป็นเงิน 13900 บาทใน 1 ปี หรือประมาณ 24% .... O_o'...

ถึงตรงนี้.. แค่เอาประโยชน์จากส่วนต่างภาษีเมาเปลี่ยนเป็นฒุลค่าเพิ่มจากการลดหย่อนจาก LTF เท่านั้นนะครับ ลองดูตารางข้างล่าง เปรียบเทียบ %return ซึ่งเปรียบเหมือนดอกเบี้ยเงินฝาก จากการเอาส่วนต่างจากการที่เราเสียภาษีน้อยลงไปฝากไว้ใน LTF

ซึ่งท่านจะไม่ สามารถหาอัตราผลตอบแทนในระดับนี้ได้จาก ธนาคารใดๆ หรอกครับ... น่าสนใจม่ะ... ดูต่อๆ ยังไม่จบ... มีอีกๆ

มากกว่านั้น ท่านสามารถได้รับดอกเบี้ย 13900 บาทเป็นรายเดือนๆล่ะ ประมาณ 10ึ70 บาทครับ (13900/13) แบ่งรับดอกเบี้ยได้ทันทีด้วย

3) เวลาโบนัสออกแล้วโดนหักภาษี...เสียดายมั๊ย ... ถามจริง ... หักน้อยกว่านี้ได้ม่ะ??? ได้ครับ..มาดูกันต้องทำไง

ประเด็นมันอยู่ที่ว่า ท่านแจ้งลดหย่อนตอนไหน ... ต้องแจ้งตอนยื่นภาษีต้นปีเท่านั้นหรือ??? ลองเปลี่ยนเป็นแจ้งก่อนยื่นภาษีได้ม่ะ ... คำตอบคือ ได้ครับ แต่ทำไปทำไม ... ชีวิตจะต่างกันยังไง.... ต่างกันมากครับ...แล้วต้องทำยังไง?

ลองยื่นลดหย่อนของปี 57 ตั้งแต่ต้นปี 57 ซิครับ ... ปกติหลายๆ ท่านจะยื่นภาษีและลดหย่อนพร้อมกันของปี 56 ตอนต้นปี 57 ใช่มั๊ยครับ ... ประเด็นอยู่ตรงนี้

อย่างที่ผมบอกตั้งแต่ต้น เพราะท่านยอมให้ สรรพากร เค้าหักเงินท่านไปก่อนไงครับแล้วค่อยไปขอคืน ท่านมีสิทธิแต่ไม่ใช้สิทธิ ไงครับ ...

ทำตามนี้นะครับ กรอกฟอร์มลดหย่อน โดยรายการหลักๆที่ท่านใช้ในการลดหย่อนทุกปี ใส่ไปครับ (มูลค่าทั้งปีเลยนะครับ ตั้งใจจะซื้อ LTF ทั้งปีเท่าไหร่ใส่ไปครับ)

http://download.rd.go.th/fileadmin/tax_pdf/withhold/ly01_020353_v8.pdf

จากตัวอย่างเดิมนะครับ ผมจะกรอกในฟอร์มเป็นรายการซื้อ LTF 57800 บาท (ผมใส่เป็นตัวอย่างรายการเดียว แต่ ท่านสามารถใส่ให้ครบทุกรายการได้เลยนะครับ)

แล้วขั้นตอนต่อมาคือ ผมจะส่งคำสั่งซื้อ LTF ออนไลด์ทางเวบครับ (ไม่มีก้อไปเปิดบริการนี้ซะ.. ถามกองทุนที่ท่านใช้บริการอยู่นะครับว่าจะเปิดบริการนี้ต้องทำไง ... )

ผมส่งคำสั่งซื้อล่วงหน้าให้ตัด บช ทุกเดือนหลังวันเงินเดือนออก เดือนล่ะ 4817 บาท

แล้วก้อเซพใบยืนยันการซื้อไว้เป็นหลักฐาน จากนั้นส่ง ฟอร์มรายการลดหย่อน และ ไฟล์หลักฐานการซื้อ LTF ไปที่ ..... ฝ่าย payroll ของท่าน... เค้าจะเอารายการลดหย่อนดังกล่าวไปคำนวนภาษีหลังลดหย่อนแล้วนำมาหักเป็นรายการ หักภาษี ณ.ที่จ่าย จากเงินเดือนของท่านครับ

ผลคือ ภาษีต่อเดือนของท่านจะลดลงทันที แค่นี้ท่านก็ไม่ปล่อยให้ สรรพากรเอาเงินท่านไปใช้โดยไม่จ่ายดอกเบี้ยให้ท่านแล้ว แล้วท่านจะทำไงกับเงินนั่นล่ะครับ ก้อท่านตั้งใจจะซื้อ LTF อยู่แล้วก้อเอาไปซื้อซิครับ

จากตารางข้างบน ตัวอย่างเดิมนะครับ ถ้าเงินเดือน 1 แสนเสียภาษี 126700 หาร 13 เท่ากับประมาณ 9746 บาทต่อเดือน แต่ถ้ายื่นลดหย่อน LTF ต้นปีเลยภาษีหลังลดหย่อนเหลือ 112800 หาร 13 เท่ากับประมาณ 8677 บาทต่อเดือน ได้เงินคืนมา 1070 ต่อเดือน

รวมรายการเงินได้เพิ่มจากกิจกรรมครั้งนี้ :

- ส่วนต่าง tax saved จากอัตราภาษีใหม่ 4817 บาท/เดือน

- ส่วนลดภาษีจากการยื่นลดหย่อน 1 รายการ 1070 บาท/เดือน

- รวม 5887 บาท/เดือน (76531 บาท/ปี)

นี่คือเงินได้คืนมาในปี 2557 นี้นะครับ ... ที่สำคัญคือตัวเลขที่ได้คืนมานี่ยังไม่จำเป็นต้องกวักเงินจาก บช ออมทรัพย์ มาซื้อ LTF เหมือนทุกปีเลยน้า.. แต่ละเดือนมีเงินใช้จ่ายเท่าเดิมแต่มีรายได้เพิ่มขึ้น... แค่ออกแรงทำเอกสารนิดหน่อย

ลองคิดนะครับ จากตัวอย่างที่ผ่านมา ผมใส่รายการลดหย่อนแค่รายการเดียวนะครับ .. ถ้าใส่ครบทุกรายการ LTF/RMF ประกันชีวิต ดอกเบี้ยผ่อนบ้าน...

ท่านจะได้เงินสดกลับคืนมาเท่าไหร่ครับ ลองใส่ลดหย่อนที่ล่ะรายการใน excel ดูก็ได้นะครับ จะได้เห็นว่ามีผลต่อการลดภาษีในแต่ละเดือนไปเท่าไหร่ จะได้วางแผนได้ดีขึ้น

หรือจะปล่อยกู้ปลอดดอกเบี้ย ให้ สรรพากร ต่อไป ลองพิจารณาดูนะครับ... ;)

โชคดี.. มีความสุขทุกนาทีตลอดปีนะครับ...