ลองเปลี่ยนมุมมองนะ ประกันคือการซื้อความเสี่ยง rmf คือการลงทุนในความเสี่ยง ยิ่งบอกว่าต้องถือจนอายุ55 ก็เหอะ รู้จักวงจร เศรษฐกิจ มั้ย?

มันขึ้นแล้วก็ลง เราไม่รู้ว่าพอเรามีสิทธิขายมูลค่ามันจะอยู่ที่เท่าไหร่ มีสิทธิขายแต่ก้ขายไม่ได้อยู่ดี? -_-

ถ้าจะเอากำไร เอาสนุกอะ ซื้อตอนลงขายตอนขึ้นไม่ต้องเอาไปลดหย่อนได้กำไรมากกว่าข้อภาษีเยอะ

ถ้าลงทุนในตราสารหนี้ยิ่งแร้วใหญ่ ต่างจากเงินฝากตรงไหน?? แค่ไม่กี่% ต้องซื้อทุกปีด้วย

สมมุตินะตอนนี้อายุ32 ใช้15%ของเงินได้

-ซื้อ rmf ไว้ 12 ปีและ เราก็อายุ 44 ก็ยังขายไม่ได้อยู่ใช่ป่ะ ตอนนี้มันแดงหรือเขียวไม่ระบุนะ สมมุติเราตายมันก็จะมีแค่นั้น

-แต่ถ้า ใช้15%ของเงินได้ ซื้อ ประกันบำนาญ ไว้ 12 ปี เราอายุ44 มันก็ไม่ได้ผลตอบแทนอยู่ดีก็จิง แต่ถ้าเราตายละ? มูลค่าเพิ่มขึ้นมั้ย

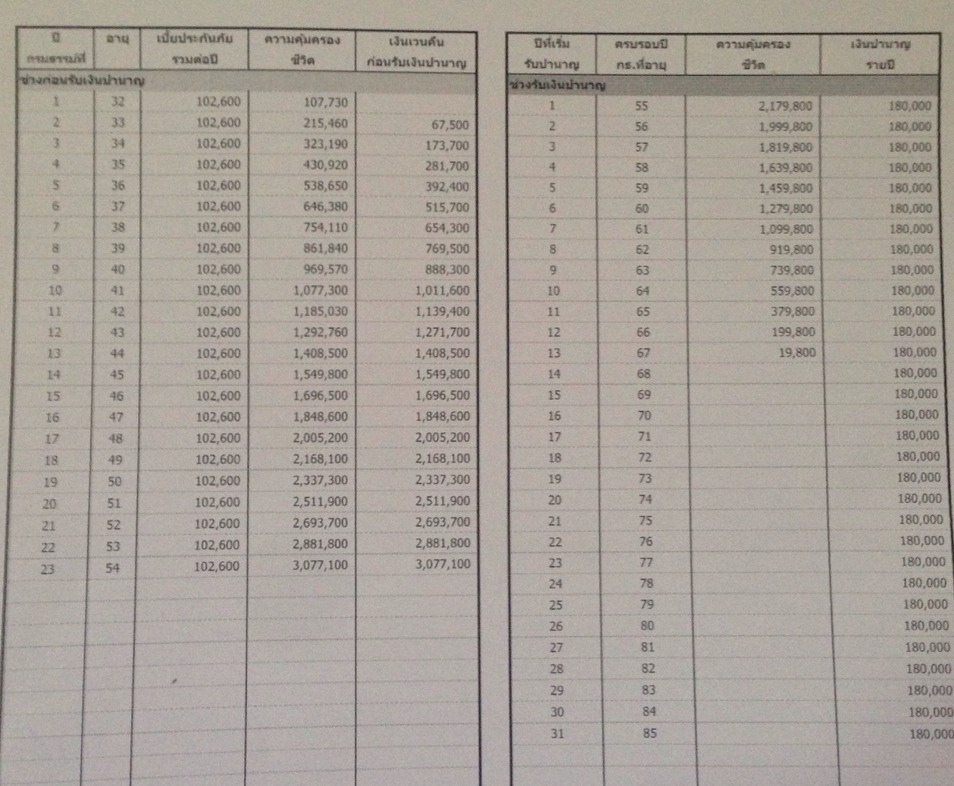

อันนี้ตัวอย่างประกันบำนาญลดหย่อนภาษีได้

พูดถึงกรณีเสียชีวิตก่อนไปและนะ

พูดถึงกรณีอยู่ถึง55 ปีละ

-rmf ได้เงินคืนเป็นก้อนนนนใหญ่ แต่กำไรขาดทุนไม่ทราบได้ (ไม่มีใครรู้สิ่งที่เกิดขึ้นในอนาคต คำนึงถึงกำไรสูงสุดหรือแม้แต่ ฟองสบู่แตก มูลค่าเป็น0 อย่าลืม วิกฤติต้มยำกุ้ง แฮมเบอเกอร์ ฯลฯ แล้วยิ่งการลงทุนสมัยนี้ไม่เหมือนเมื่อก่อน เป็นการลงทุนฉาบฉวย ที่หวังกำไรแค่สั้นๆ มีตลาดซื้อขายล่วงหน้า บลาๆ)

-ประกันบำนาญเริ่มได้เงินคืนและ 102,600/ปี แน่นอนกว่ามั้ย ? ยังคุ้มครองชีวิตอยู่ด้วย

ถ้ามาบอกว่าทำประกันทำแต่เผื่อคนข้างหลังอะมันไม่ใช่นะ ลดหย่อนประกัน 100,000 แรกตอบโจยท์ข้อนี้ไป(เผื่อคนข้างหลัง)

แล้วถ้าเกิดคุณอายุยืนขึ้นมาละ? แต่ไม่สามารถทำงานได้ มีเงินสม่ำเสมอปีละ102,600 ต่อปีดีกว่าหรือป่าวลูกจะได้อยากให้เราอายุยืนหน่อย ยิ่งไม่มีลูกนะ ใครจะเลี้ยง? OTL

อันนี้คุ้มครองถึงอายุ 85 ปีนะ ตอบโจทย์กลัวขาดทุนไปเลยดีกว่าตราสารหนี้ด้วย

ประกันก็มีหลายแบบบ หาดูดีดีก็มีแบบให้ผลประโยชน์มากกว่าที่คิดนะค่ะ

พูดถึงกรณีสุดท้ายค่ะ

กรณีช็อตตตตต - -"

เอาโหดสุดนะต้องการใช้เงินก้อนใหญ่มาก

-rmf ขายคืนทั้งหมด กำไรขาดขึ้นอยู่กับตลาดขณะนั้นโดนเรียกคืนภาษีย้อนหลังได้สูงสุดอีกไม่เกิน5 ปีกำไรจากการขายต้องมาคำนวนภาษีด้วยนะจ้ะ

-ประกันชีวิตละ มีมูลลค่าเวนคืนเห็นมั้ย 12ปี ก็ไม่ถือว่าขาดทุนและที่ผ่านมาได้ความคุ้มครองด้วย ภาษีละ? มีสิทธิเรียกคืนเฉพาะปีที่ยกเลิกกรมธรรม์จ้ะ ถ้าปีนี้เวนคืน ก็แค่คืนสิทธิปีนั้นไป ไม่มีย้อนหลัง ถ้ายังไม่ได้เอาไปลดหย่อนก็ไม่โดนเรียกคืน

*****************************แถมมมมมมมมมมมมมมมมมมมมมม**************************

กรณีเกรี๊ยนนนน ไอ่บ้าเอ้ย 54ปี ก็เอาเงินก้อนไปลงทุนได้ เห็นมั้ย 3,077,100 ส่งไปแค่ 2,359,800

คิดเป็น130% ของเงินต้นนะแถมไม่หักภาษีย้อนหลัง

ไหนเปรียบเทียบกับขาย rmf ทั้งหมดในมือดูสิได้กำไร 30% ของเงินต้นหรือป่าวอย่าลืมภาษีย้อหลังนะ แถมบางคนติดดอยขาดทุนอีก

Cr. มอ.แอ๊ว.แม้วววว

-เป็นความคิดส่วนตัวคราวๆนะค่ะ ไม่อ้างอิงจากอะไรทั้งสิ้น

-ดูในตารางนะค่ะนี้ใช้สิทธิบำนาญไปแค่ 1แสน ยังเหลืออีก 1แสนค่ะเอาความมั่นคงก่อน อนาคตอาจจะลงบำนาญอีกแสนหรือไปเล่นกับ rmf ก็ได้ค่ะ โดนส่วนตัวศึกษาทุกด้านเกี่ยวกับการลงทุนค่ะ เพราะมีการปรับกฎหมาย ฐานภาษี มีกองทุนเกิดขึ้นใหม่ตลอดเวลา

-ส่วนตัวลดคิดว่าควรหย่อนภาษีตามนี้ค่ะ ประกันส่วนแรก 100,000 ltf (เหตุผลสภาพคล่องค่ะ) บำนาญ และก็ rmf ตามลำดับค่ะ

-ถ้าคุณมีเวลาว่าติดตามตลาดคอยสวิป(สับ)กองระหว่าง กองตราสารทุนกับกองตราสารหนี้ ยังไง rmf ก็กำไรค่ะ

-แต่ถ้าคุณไม่มีเวลาขนาดนั้นทำงานก็เหนื่อยก็จะตายและแนะนำแบบนี้ค่ะ

-ใครจะแย้ง แชร์ไอเดีย เผื่อเข้าใจอะไรผิด ขอบคุณมากกค่ะ เผื่อได้แนวคิดใหม่ๆ

-หนูก็เพิ่งเด็กน้อยหาความรู้เพิ่ม กราบอภัยมาในที่นี้ด้วย

-ใครจะแชร์ก็อบเครดิตติดไปด้วยเน้ออออ ^_^

มุมมองใหม่ลดหย่อน RMF/บำนาญ

มันขึ้นแล้วก็ลง เราไม่รู้ว่าพอเรามีสิทธิขายมูลค่ามันจะอยู่ที่เท่าไหร่ มีสิทธิขายแต่ก้ขายไม่ได้อยู่ดี? -_-

ถ้าจะเอากำไร เอาสนุกอะ ซื้อตอนลงขายตอนขึ้นไม่ต้องเอาไปลดหย่อนได้กำไรมากกว่าข้อภาษีเยอะ

ถ้าลงทุนในตราสารหนี้ยิ่งแร้วใหญ่ ต่างจากเงินฝากตรงไหน?? แค่ไม่กี่% ต้องซื้อทุกปีด้วย

สมมุตินะตอนนี้อายุ32 ใช้15%ของเงินได้

-ซื้อ rmf ไว้ 12 ปีและ เราก็อายุ 44 ก็ยังขายไม่ได้อยู่ใช่ป่ะ ตอนนี้มันแดงหรือเขียวไม่ระบุนะ สมมุติเราตายมันก็จะมีแค่นั้น

-แต่ถ้า ใช้15%ของเงินได้ ซื้อ ประกันบำนาญ ไว้ 12 ปี เราอายุ44 มันก็ไม่ได้ผลตอบแทนอยู่ดีก็จิง แต่ถ้าเราตายละ? มูลค่าเพิ่มขึ้นมั้ย

อันนี้ตัวอย่างประกันบำนาญลดหย่อนภาษีได้

พูดถึงกรณีเสียชีวิตก่อนไปและนะ

พูดถึงกรณีอยู่ถึง55 ปีละ

-rmf ได้เงินคืนเป็นก้อนนนนใหญ่ แต่กำไรขาดทุนไม่ทราบได้ (ไม่มีใครรู้สิ่งที่เกิดขึ้นในอนาคต คำนึงถึงกำไรสูงสุดหรือแม้แต่ ฟองสบู่แตก มูลค่าเป็น0 อย่าลืม วิกฤติต้มยำกุ้ง แฮมเบอเกอร์ ฯลฯ แล้วยิ่งการลงทุนสมัยนี้ไม่เหมือนเมื่อก่อน เป็นการลงทุนฉาบฉวย ที่หวังกำไรแค่สั้นๆ มีตลาดซื้อขายล่วงหน้า บลาๆ)

-ประกันบำนาญเริ่มได้เงินคืนและ 102,600/ปี แน่นอนกว่ามั้ย ? ยังคุ้มครองชีวิตอยู่ด้วย

ถ้ามาบอกว่าทำประกันทำแต่เผื่อคนข้างหลังอะมันไม่ใช่นะ ลดหย่อนประกัน 100,000 แรกตอบโจยท์ข้อนี้ไป(เผื่อคนข้างหลัง)

แล้วถ้าเกิดคุณอายุยืนขึ้นมาละ? แต่ไม่สามารถทำงานได้ มีเงินสม่ำเสมอปีละ102,600 ต่อปีดีกว่าหรือป่าวลูกจะได้อยากให้เราอายุยืนหน่อย ยิ่งไม่มีลูกนะ ใครจะเลี้ยง? OTL

อันนี้คุ้มครองถึงอายุ 85 ปีนะ ตอบโจทย์กลัวขาดทุนไปเลยดีกว่าตราสารหนี้ด้วย

ประกันก็มีหลายแบบบ หาดูดีดีก็มีแบบให้ผลประโยชน์มากกว่าที่คิดนะค่ะ

พูดถึงกรณีสุดท้ายค่ะ กรณีช็อตตตตต - -"

เอาโหดสุดนะต้องการใช้เงินก้อนใหญ่มาก

-rmf ขายคืนทั้งหมด กำไรขาดขึ้นอยู่กับตลาดขณะนั้นโดนเรียกคืนภาษีย้อนหลังได้สูงสุดอีกไม่เกิน5 ปีกำไรจากการขายต้องมาคำนวนภาษีด้วยนะจ้ะ

-ประกันชีวิตละ มีมูลลค่าเวนคืนเห็นมั้ย 12ปี ก็ไม่ถือว่าขาดทุนและที่ผ่านมาได้ความคุ้มครองด้วย ภาษีละ? มีสิทธิเรียกคืนเฉพาะปีที่ยกเลิกกรมธรรม์จ้ะ ถ้าปีนี้เวนคืน ก็แค่คืนสิทธิปีนั้นไป ไม่มีย้อนหลัง ถ้ายังไม่ได้เอาไปลดหย่อนก็ไม่โดนเรียกคืน

*****************************แถมมมมมมมมมมมมมมมมมมมมมม**************************

กรณีเกรี๊ยนนนน ไอ่บ้าเอ้ย 54ปี ก็เอาเงินก้อนไปลงทุนได้ เห็นมั้ย 3,077,100 ส่งไปแค่ 2,359,800

คิดเป็น130% ของเงินต้นนะแถมไม่หักภาษีย้อนหลัง

ไหนเปรียบเทียบกับขาย rmf ทั้งหมดในมือดูสิได้กำไร 30% ของเงินต้นหรือป่าวอย่าลืมภาษีย้อหลังนะ แถมบางคนติดดอยขาดทุนอีก

Cr. มอ.แอ๊ว.แม้วววว

-เป็นความคิดส่วนตัวคราวๆนะค่ะ ไม่อ้างอิงจากอะไรทั้งสิ้น

-ดูในตารางนะค่ะนี้ใช้สิทธิบำนาญไปแค่ 1แสน ยังเหลืออีก 1แสนค่ะเอาความมั่นคงก่อน อนาคตอาจจะลงบำนาญอีกแสนหรือไปเล่นกับ rmf ก็ได้ค่ะ โดนส่วนตัวศึกษาทุกด้านเกี่ยวกับการลงทุนค่ะ เพราะมีการปรับกฎหมาย ฐานภาษี มีกองทุนเกิดขึ้นใหม่ตลอดเวลา

-ส่วนตัวลดคิดว่าควรหย่อนภาษีตามนี้ค่ะ ประกันส่วนแรก 100,000 ltf (เหตุผลสภาพคล่องค่ะ) บำนาญ และก็ rmf ตามลำดับค่ะ

-ถ้าคุณมีเวลาว่าติดตามตลาดคอยสวิป(สับ)กองระหว่าง กองตราสารทุนกับกองตราสารหนี้ ยังไง rmf ก็กำไรค่ะ

-แต่ถ้าคุณไม่มีเวลาขนาดนั้นทำงานก็เหนื่อยก็จะตายและแนะนำแบบนี้ค่ะ

-ใครจะแย้ง แชร์ไอเดีย เผื่อเข้าใจอะไรผิด ขอบคุณมากกค่ะ เผื่อได้แนวคิดใหม่ๆ

-หนูก็เพิ่งเด็กน้อยหาความรู้เพิ่ม กราบอภัยมาในที่นี้ด้วย

-ใครจะแชร์ก็อบเครดิตติดไปด้วยเน้ออออ ^_^