หลายๆคนที่ยังไม่เคยเป็นหนี้ โดยเฉพาะคนที่เพิ่งเรียนจบ และเริ่มต้นทำงาน ส่วนใหญ่ก็จะเหมือนๆกัน คือเริ่มหัดเป็นหนี้

ด้วยการขอสินเชื่อเช่าซื้อรถยนต์ พอผ่อนรถหมด สเต็ปต่อไปก็ ขอสินเชื่อที่อยู่อาศัย ซึ่งก็เป็นเรื่องปกติของคนที่มีต้นทุนชีวิตอันน้อยนิด

ต้องต่อสู้ดิ้นรน และยืนอยู่ให้ได้ด้วยตัวเอง

ตัวผมเองเริ่มต้นชีวิตหลังเรียนจบปริญญาตรี ด้วยการเป็นหนี้ กยศ. ราวๆ สี่แสนบาท ก็ผ่อนจ่ายขั้นต่ำในอัตราที่ทางธนาคารกรุงไทยแจ้งมาทุกปี ไม่เคยขาดส่ง ไม่เคยจ่ายเกิน จนปัจจุบันผ่านมาเกือบสิบปีแล้วก็ยังผ่อนจ่ายไม่หมด ยังเหลืออีกแสนกว่าบาท หลายคนที่ผมเจอ เป็นหนี้ กยศ. แต่ไม่เคยส่งหนี้ หรือขาดส่ง ทั้งที่ตัวเองก็ทำงานมีรายได้ บางครั้งเขาเหล่านั้นก็ว่าเราโง่บ้างล่ะ ผมก็ไม่ได้ว่าอะไร บางคนก็ชมเราบ้างล่ะว่าเป็นคนดี ผมบอกเขาว่าไม่ต้องมาชมกันหรอก มันเป็นหน้าที่ที่ผมต้องรับผิดชอบ ผมกู้ยืมเงิน กยศ. มาเรียน ผมก็ต้องชำระหนี้พร้อมดอกเบี้ยตามหน้าที่ ถ้าผมบริจาคเงินให้ กยศ. ถึงค่อยมาชมกัน

“รถ” หลังเรียนจบ ทำงานได้สองปี ก็ไปซื้อรถยนต์ ราคา แปดแสนกว่าบาท วางเงินดาวน์ไปราวๆสองแสน ก็ได้รถยนต์มา หนึ่งคัน

พร้อมหนี้สินอีก หกแสน ผ่อนชำระ สี่ปี ตกราวๆเดือนละหมื่นห้า เรื่องซื้อรถ ผมมาคิดได้ในภายหลัง ว่าจริงๆแล้วเราไม่ควรซื้อรุ่นแพงๆ โดยเฉพาะคนที่เพิ่งเริ่มทำงานสร้างตัว ถ้าย้อนเวลากลับไปได้ ก็จะซื้อแค่รุ่นธรรมดาๆ ราคาสักห้าแสนก็พอแล้ว ซื้อมาก็ขับแบบเดิมๆนั่นแหละ ไม่ต้องไปแต่งโน่นทำนี่ โดยเฉพาะเครื่องเสียง+แม็ก+ยาง นี่ตัวเสียเงินเลย เคยลองคิดเล่นๆว่า ถ้าตอนนั้นซื้อรถแค่ห้าแสนบาทและไม่แต่งอะไรเลย ถ้าบริหารจัดการอย่างมีวินัย ณ. วันที่ผ่อนรถหมด เงินส่วนต่างในมือจะมีเหลือ สี่แสนบาทเป็นอย่างน้อย สามารถที่จะนำไปลงทุนให้เกิดผลตอบแทนได้ จะอยู่ในรูปของหุ้นหรืออะไรก็ได้สุดแล้วแต่ความถนัดของเจ้าตัวเอง... ท่องจำไว้ครับว่า รถคือหนี้สิน ไม่ใช่ทรัพย์สิน

“บ้าน” คือวิมานของเรา จะเป็นคอนโด ทาวน์โฮม ทาวน์เฮา บ้านเดี่ยว บ้านคู่ หรือที่อยู่อาศัยชนิดใดๆก็แล้วแต่ ขอเรียกรวมๆว่าบ้าน ผมซื้อบ้านครั้งแรกตอนอายุ 28 (ตอนนี้ 31) ตั้งใจไว้ตั้งแต่ต้นแล้วว่า จะซื้อแค่เพียงพอสำหรับอยู่อาศัยเท่านั้น เพื่อที่ว่าจะได้มีเงินเหลือแต่ละเดือนมากพอสำหรับการออมและการลงทุน ก็ตั้งเป้าไว้ว่าจะกู้ไม่เกินสองล้านบาท สุดท้ายตัดสินใจกู้ซื้อบ้านคนเดียว ราคากว่าห้าล้านบาท (สาเหตุที่ทำให้ตัดสินใจซื้อบ้านแพง เท่าที่ความสามารถจะขอสินเชื่อได้มากที่สุดคือ ที่ทำงานผมมีสวัสดิการ ช่อยเหลือดอกเบี้ยผ่อนบ้านสำหรับพนักงาน) หลายๆคน หรือผมไม่แน่ใจว่าจะเป็นคนส่วนใหญ่ด้วยหรือเปล่า พยายามซื้อบ้านหรือขอสินเชื่อให้มากที่สุดเท่าที่จะขอได้ หรืออีกนัยก็คือ เงินผ่อนบ้านอาจสูงถึง60%ของรายได้ในแต่ละเดือนบ้างบอกว่า เป็นหนี้แห่งความสุข กินมาม่าก็ยอม ก็โอเคนะผมไม่ได้ว่าอะไร ความสุขของคนเรานั้นไม่เหมือนกัน ส่วนตัวผมเองคิดว่าการไม่มีหนี้ หรือเป็นหนี้ให้น้อยที่สุด เท่าที่จำเป็น จะมีความสุขมากกว่าไหม รายได้ที่มีส่วนใหญ่ก็ไม่ต้องเอาไปผ่อนบ้านทั้งหมด ทำให้เหลือเงินเก็บออม ลงทุน ท่องเที่ยว แบบนี้จะสบายใจกว่าไหม ผมเอง ถึงแม้จะมีสวัสดิการ ช่อยเหลือดอกเบี้ยผ่อนบ้าน แต่ก็ยังมาคิดเสียดาย ว่าถ้าเราซื้อบ้านราคาถูกกว่านี้ ก็คงจะสบายกว่านี้เยอะ มีบ้านหลังใหญ่เกินตัว จริงๆแล้วมันเป็นภาระเสียด้วยซ้ำ ค่าใช้จ่ายในการดูแลก็มากตาม เข้าข่ายบ้านคือหนี้สิน บ้านนั้นจะเล็กหรือจะใหญ่ เจ้าของบ้านก็มีความสุขทั้งนั้น และจะสุขขึ้นไปอีกเมื่อปลอดภาระจำนอง

ขอจบแบบดื้อๆแค่นี้ละครับ แค่อยากมาแชร์เฉยๆ โดบเฉพาะคนที่กำลังจะตัดสินใจเป็นหนี้ ให้คิดเยอะๆครับ

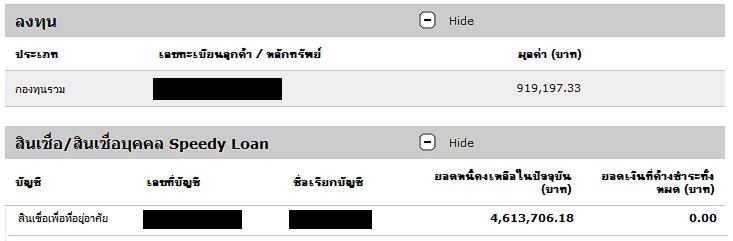

ที่เห็นในภาพนี้คือ LTF ที่วนซื้อ วนขาย เพราะถือครบ 5 ปีปฏิทิน เห็นแล้วก็สบายใจ

กับยอดเงินกู้บ้านที่ยังเหลือสี่ล้านหก บอกตรงๆเห็นแล้วต้องถอนหายใจ

แล้วตัวคุณเองล่ะ อยากเห็นตัวเลขมากๆในช่องไหน ทรัพย์สิน หรือหนี้สิน

คนเป็นหนี้ และที่กำลังจะเป็นหนี้ เข้ามาแชร์และให้กำลังใจกัน

ด้วยการขอสินเชื่อเช่าซื้อรถยนต์ พอผ่อนรถหมด สเต็ปต่อไปก็ ขอสินเชื่อที่อยู่อาศัย ซึ่งก็เป็นเรื่องปกติของคนที่มีต้นทุนชีวิตอันน้อยนิด

ต้องต่อสู้ดิ้นรน และยืนอยู่ให้ได้ด้วยตัวเอง

ตัวผมเองเริ่มต้นชีวิตหลังเรียนจบปริญญาตรี ด้วยการเป็นหนี้ กยศ. ราวๆ สี่แสนบาท ก็ผ่อนจ่ายขั้นต่ำในอัตราที่ทางธนาคารกรุงไทยแจ้งมาทุกปี ไม่เคยขาดส่ง ไม่เคยจ่ายเกิน จนปัจจุบันผ่านมาเกือบสิบปีแล้วก็ยังผ่อนจ่ายไม่หมด ยังเหลืออีกแสนกว่าบาท หลายคนที่ผมเจอ เป็นหนี้ กยศ. แต่ไม่เคยส่งหนี้ หรือขาดส่ง ทั้งที่ตัวเองก็ทำงานมีรายได้ บางครั้งเขาเหล่านั้นก็ว่าเราโง่บ้างล่ะ ผมก็ไม่ได้ว่าอะไร บางคนก็ชมเราบ้างล่ะว่าเป็นคนดี ผมบอกเขาว่าไม่ต้องมาชมกันหรอก มันเป็นหน้าที่ที่ผมต้องรับผิดชอบ ผมกู้ยืมเงิน กยศ. มาเรียน ผมก็ต้องชำระหนี้พร้อมดอกเบี้ยตามหน้าที่ ถ้าผมบริจาคเงินให้ กยศ. ถึงค่อยมาชมกัน

“รถ” หลังเรียนจบ ทำงานได้สองปี ก็ไปซื้อรถยนต์ ราคา แปดแสนกว่าบาท วางเงินดาวน์ไปราวๆสองแสน ก็ได้รถยนต์มา หนึ่งคัน

พร้อมหนี้สินอีก หกแสน ผ่อนชำระ สี่ปี ตกราวๆเดือนละหมื่นห้า เรื่องซื้อรถ ผมมาคิดได้ในภายหลัง ว่าจริงๆแล้วเราไม่ควรซื้อรุ่นแพงๆ โดยเฉพาะคนที่เพิ่งเริ่มทำงานสร้างตัว ถ้าย้อนเวลากลับไปได้ ก็จะซื้อแค่รุ่นธรรมดาๆ ราคาสักห้าแสนก็พอแล้ว ซื้อมาก็ขับแบบเดิมๆนั่นแหละ ไม่ต้องไปแต่งโน่นทำนี่ โดยเฉพาะเครื่องเสียง+แม็ก+ยาง นี่ตัวเสียเงินเลย เคยลองคิดเล่นๆว่า ถ้าตอนนั้นซื้อรถแค่ห้าแสนบาทและไม่แต่งอะไรเลย ถ้าบริหารจัดการอย่างมีวินัย ณ. วันที่ผ่อนรถหมด เงินส่วนต่างในมือจะมีเหลือ สี่แสนบาทเป็นอย่างน้อย สามารถที่จะนำไปลงทุนให้เกิดผลตอบแทนได้ จะอยู่ในรูปของหุ้นหรืออะไรก็ได้สุดแล้วแต่ความถนัดของเจ้าตัวเอง... ท่องจำไว้ครับว่า รถคือหนี้สิน ไม่ใช่ทรัพย์สิน

“บ้าน” คือวิมานของเรา จะเป็นคอนโด ทาวน์โฮม ทาวน์เฮา บ้านเดี่ยว บ้านคู่ หรือที่อยู่อาศัยชนิดใดๆก็แล้วแต่ ขอเรียกรวมๆว่าบ้าน ผมซื้อบ้านครั้งแรกตอนอายุ 28 (ตอนนี้ 31) ตั้งใจไว้ตั้งแต่ต้นแล้วว่า จะซื้อแค่เพียงพอสำหรับอยู่อาศัยเท่านั้น เพื่อที่ว่าจะได้มีเงินเหลือแต่ละเดือนมากพอสำหรับการออมและการลงทุน ก็ตั้งเป้าไว้ว่าจะกู้ไม่เกินสองล้านบาท สุดท้ายตัดสินใจกู้ซื้อบ้านคนเดียว ราคากว่าห้าล้านบาท (สาเหตุที่ทำให้ตัดสินใจซื้อบ้านแพง เท่าที่ความสามารถจะขอสินเชื่อได้มากที่สุดคือ ที่ทำงานผมมีสวัสดิการ ช่อยเหลือดอกเบี้ยผ่อนบ้านสำหรับพนักงาน) หลายๆคน หรือผมไม่แน่ใจว่าจะเป็นคนส่วนใหญ่ด้วยหรือเปล่า พยายามซื้อบ้านหรือขอสินเชื่อให้มากที่สุดเท่าที่จะขอได้ หรืออีกนัยก็คือ เงินผ่อนบ้านอาจสูงถึง60%ของรายได้ในแต่ละเดือนบ้างบอกว่า เป็นหนี้แห่งความสุข กินมาม่าก็ยอม ก็โอเคนะผมไม่ได้ว่าอะไร ความสุขของคนเรานั้นไม่เหมือนกัน ส่วนตัวผมเองคิดว่าการไม่มีหนี้ หรือเป็นหนี้ให้น้อยที่สุด เท่าที่จำเป็น จะมีความสุขมากกว่าไหม รายได้ที่มีส่วนใหญ่ก็ไม่ต้องเอาไปผ่อนบ้านทั้งหมด ทำให้เหลือเงินเก็บออม ลงทุน ท่องเที่ยว แบบนี้จะสบายใจกว่าไหม ผมเอง ถึงแม้จะมีสวัสดิการ ช่อยเหลือดอกเบี้ยผ่อนบ้าน แต่ก็ยังมาคิดเสียดาย ว่าถ้าเราซื้อบ้านราคาถูกกว่านี้ ก็คงจะสบายกว่านี้เยอะ มีบ้านหลังใหญ่เกินตัว จริงๆแล้วมันเป็นภาระเสียด้วยซ้ำ ค่าใช้จ่ายในการดูแลก็มากตาม เข้าข่ายบ้านคือหนี้สิน บ้านนั้นจะเล็กหรือจะใหญ่ เจ้าของบ้านก็มีความสุขทั้งนั้น และจะสุขขึ้นไปอีกเมื่อปลอดภาระจำนอง

ขอจบแบบดื้อๆแค่นี้ละครับ แค่อยากมาแชร์เฉยๆ โดบเฉพาะคนที่กำลังจะตัดสินใจเป็นหนี้ ให้คิดเยอะๆครับ

ที่เห็นในภาพนี้คือ LTF ที่วนซื้อ วนขาย เพราะถือครบ 5 ปีปฏิทิน เห็นแล้วก็สบายใจ

กับยอดเงินกู้บ้านที่ยังเหลือสี่ล้านหก บอกตรงๆเห็นแล้วต้องถอนหายใจ

แล้วตัวคุณเองล่ะ อยากเห็นตัวเลขมากๆในช่องไหน ทรัพย์สิน หรือหนี้สิน