กระทู้นี้จะมาเล่าให้ฟัง + คำนวณให้ดู

ทำไมผมไม่แนะนำให้ซื้อกองทุนเพื่อลดหย่อนภาษี

แต่แนะนำให้ลงทุนในหุ้นปันผลด้วยเงินจำนวนเท่าๆกันแทน

หุ้นที่เอามาคำนวณในที่นี้คือ SCB KBANK KTB

*** Not financial advice. . . การลงทุนมีความเสี่ยง กรุณาศึกษาก่อนการลงทุน

Scenarios ที่จะมาเล่าให้ฟังและคำนวณให้ดูแบ่งเป็น

โดยในทุกๆ Scenarios เงินเดือนเพียวๆ ไม่มีโบนัส มีลดหย่อนแค่ประกันสังคม

1. เงินเดือน 50,000

- 1.1 ไม่ซื้อกองทุนลดหย่อนภาษี

- 1.2 ซื้อ SSF 100,000 ไม่ซื้อหุ้น

- 1.3 ซื้อ SCB 100,000 บาท ไม่ซื้อกองทุน

2. เงินเดือน 100,000

- 2.1 ไม่ซื้อกองทุน

- 2.2 ซื้อ SSF 200,000 บาท ESG 50,000 บาท ไม่ซื้อหุ้น

- 2.3 ซื้อ KBANK 250,000 บาท ไม่ซื้อกองทุน

3. เงินเดือน 150,000

- 3.1 ไม่ซื้อกองทุน

- 3.2 ซื้อ SSF 200,000 บาท ESG 200,000 บาท ไม่ซื้อหุ้น

- 3.3 ซื้อ KTB 400,000 บาท ไม่ซื้อกองทุน

4. เงินเดือน 400,000

- 4.1 ไม่ซื้อกองทุน

- 4.2 ซื้อ SSF 200,000 ESG 300,000 RMF 300,000 ไม่ซื้อหุ้น

- 4.3 ซื้อ SCB 800,000 บาท ไม่ซื้อกองทุน

รูปประกอบกระทู้ใช้การคำนวณภาษีจากการ ภงด. 90 ผ่าน website ของ สรรพากร โดยตรง

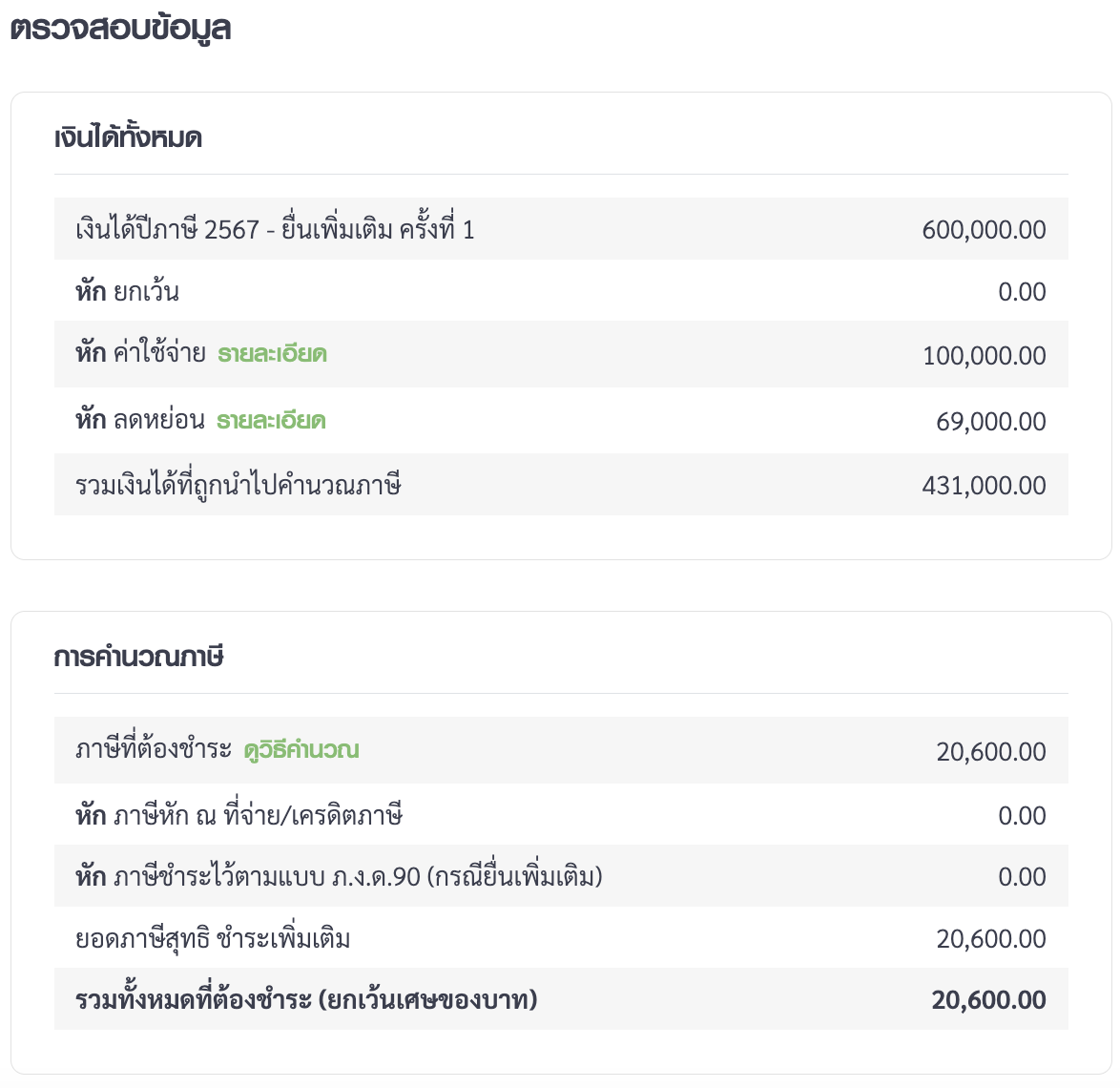

มาเริ่มต้นกันที่ Scenarios ที่ 1 เงินเดือน 50,000 1 ปี มีรายรับ 600,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 20,600 บาท

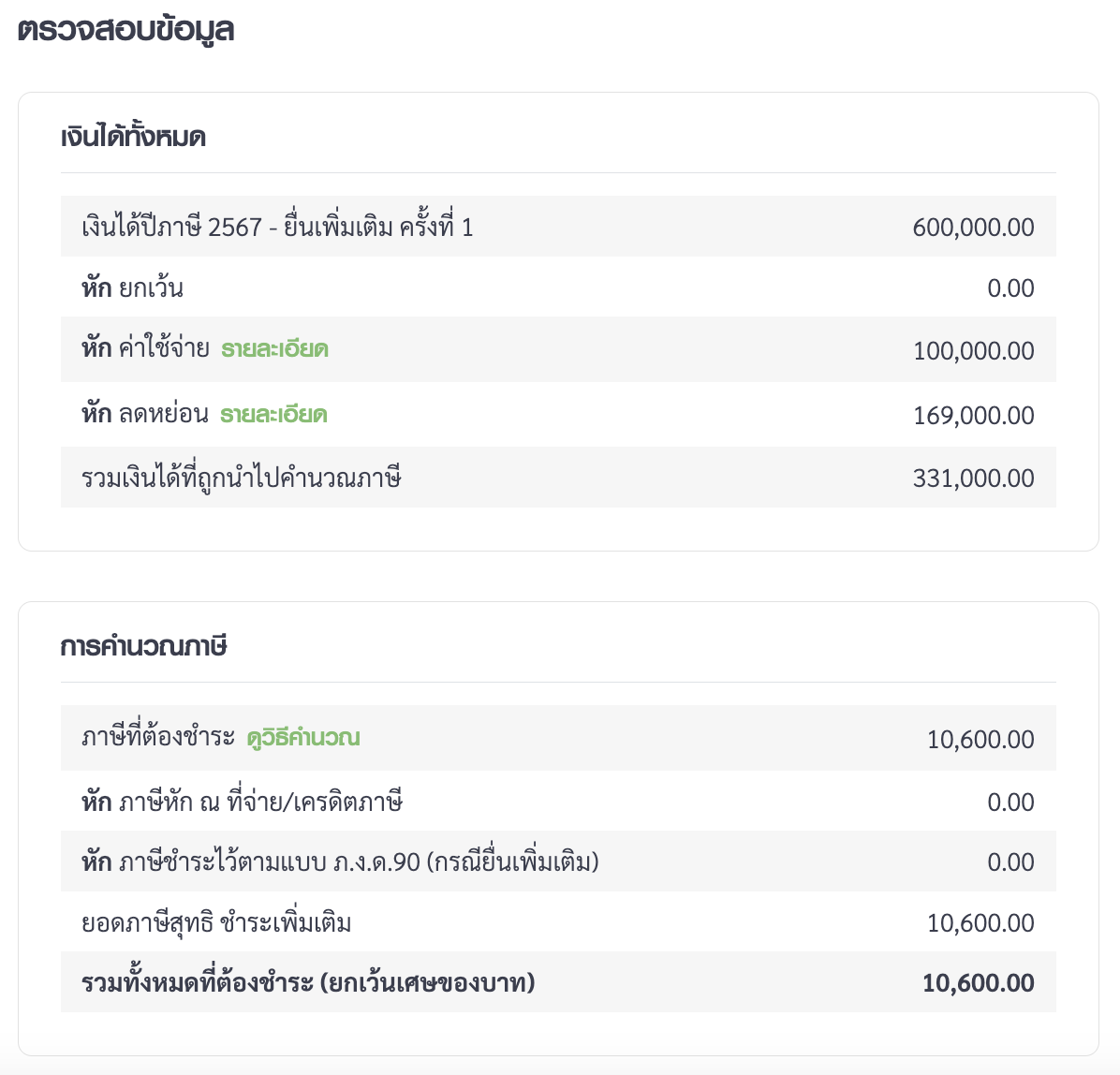

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 100,000 บาท

จะได้ลดภาษีลงไป 10,000 บาท

ทำให้เหลือภาษีที่ต้องจ่าย 10,600 บาท

ทางเลือกที่ 3 นำ 100,000 ไปซื้อหุ้น SCB

คำนวณราคาที่ 124 บาท จะได้ประมาณ 800 หุ้น

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 10.44 (2.00 + 8.44) บาท

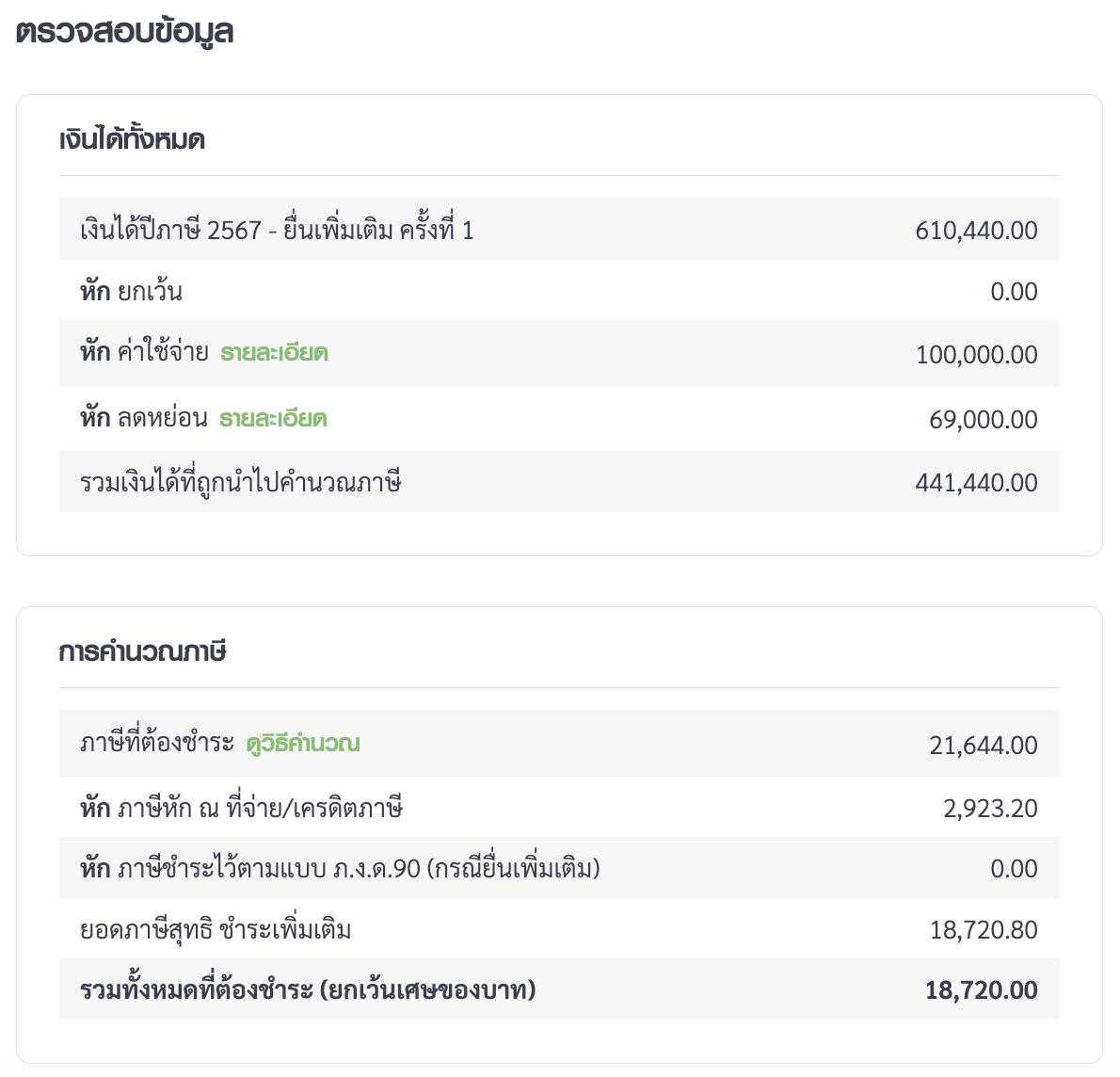

ได้ปันผลทั้งหมด 800 * 10.44 = 8352 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 7516 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 18,720 (ลดลงเนื่องจากหุ้นปันผลมีเครดิตภาษีและโดนภาษีหัก ณ ที่จ่ายไปแล้ว)

ทำให้ภาษีที่ต้องจ่ายน้อยกว่าในกรณีที่ไม่ทำอะไรเลย 20600 - 18720 = 1880 บาท

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 18720 - 7516 = 11204 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 11204 - 10600 = 604 บาท เท่านั้น !!!

------------------------------------------------------------------------------------------------------------------------------------

ไปต่อกันที่ Scenarios ที่ 2 กันครับ

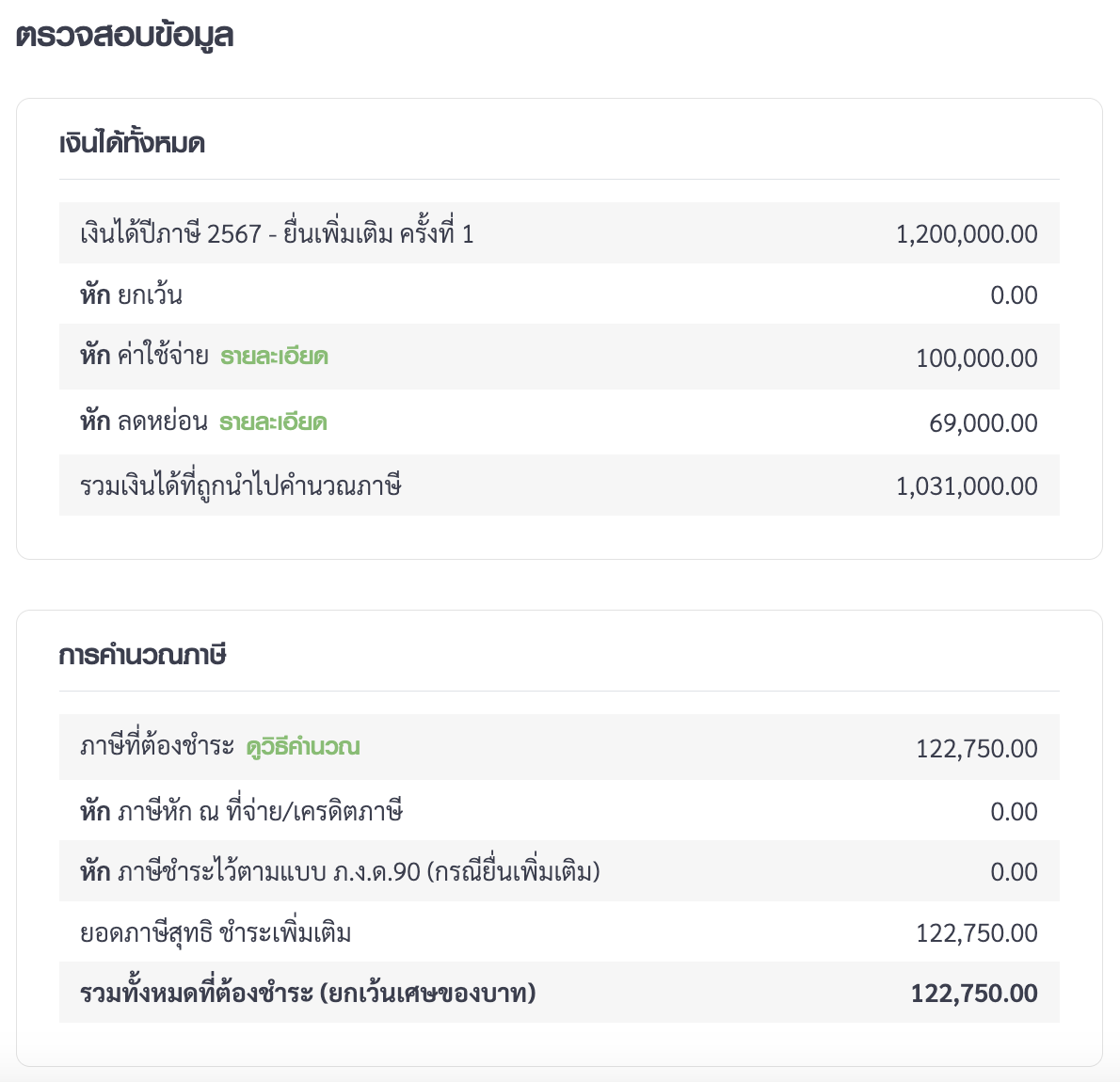

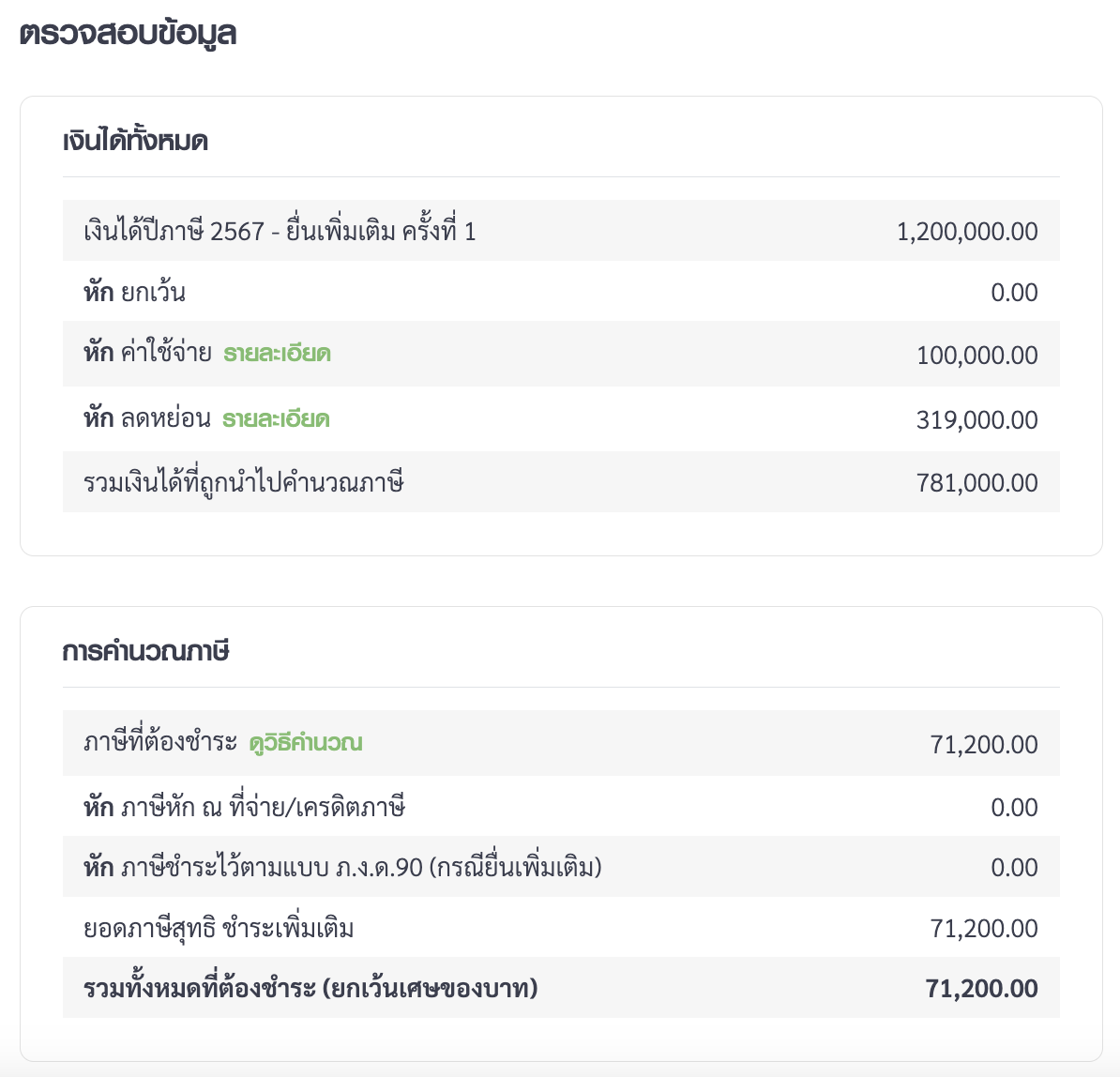

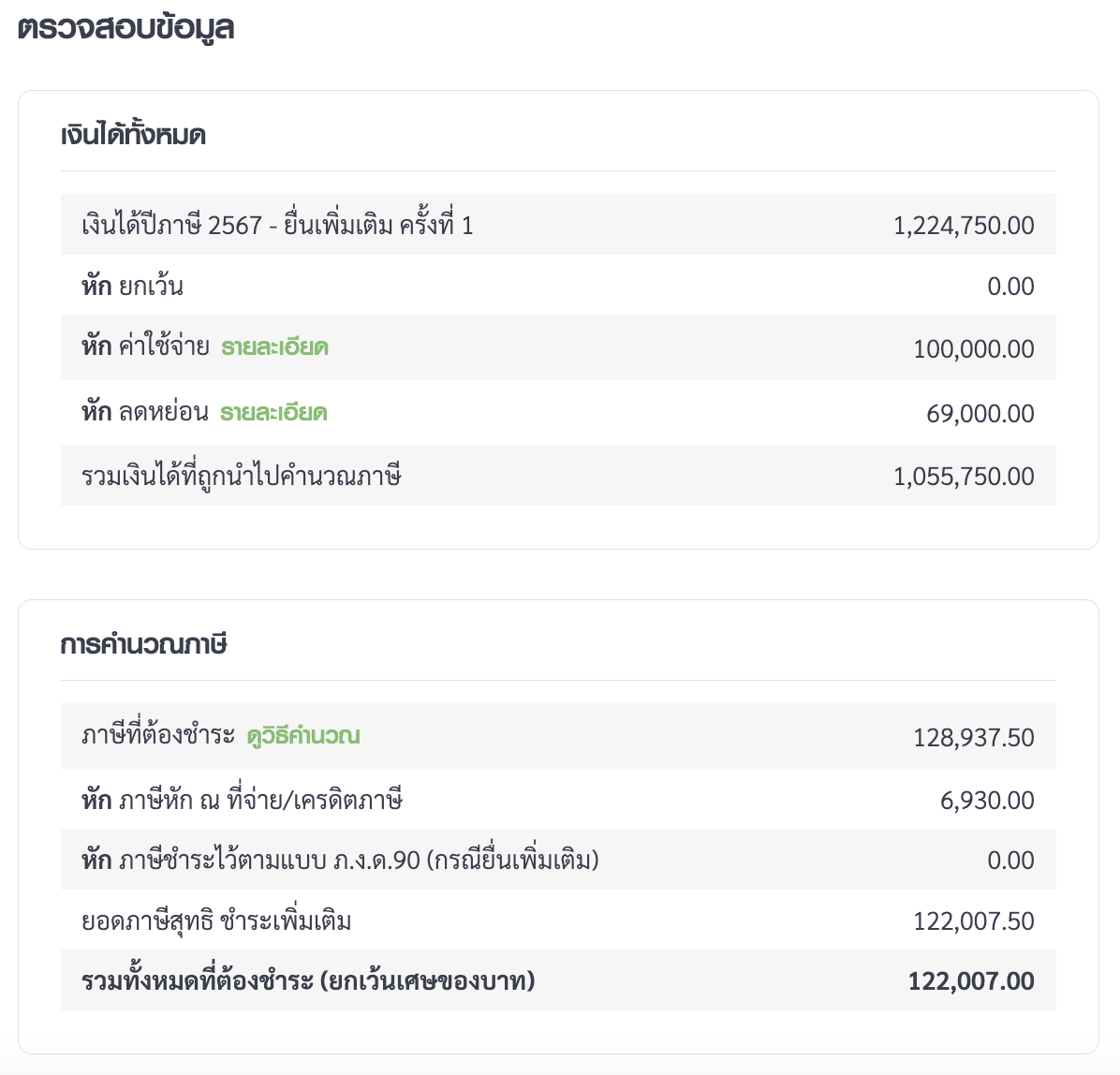

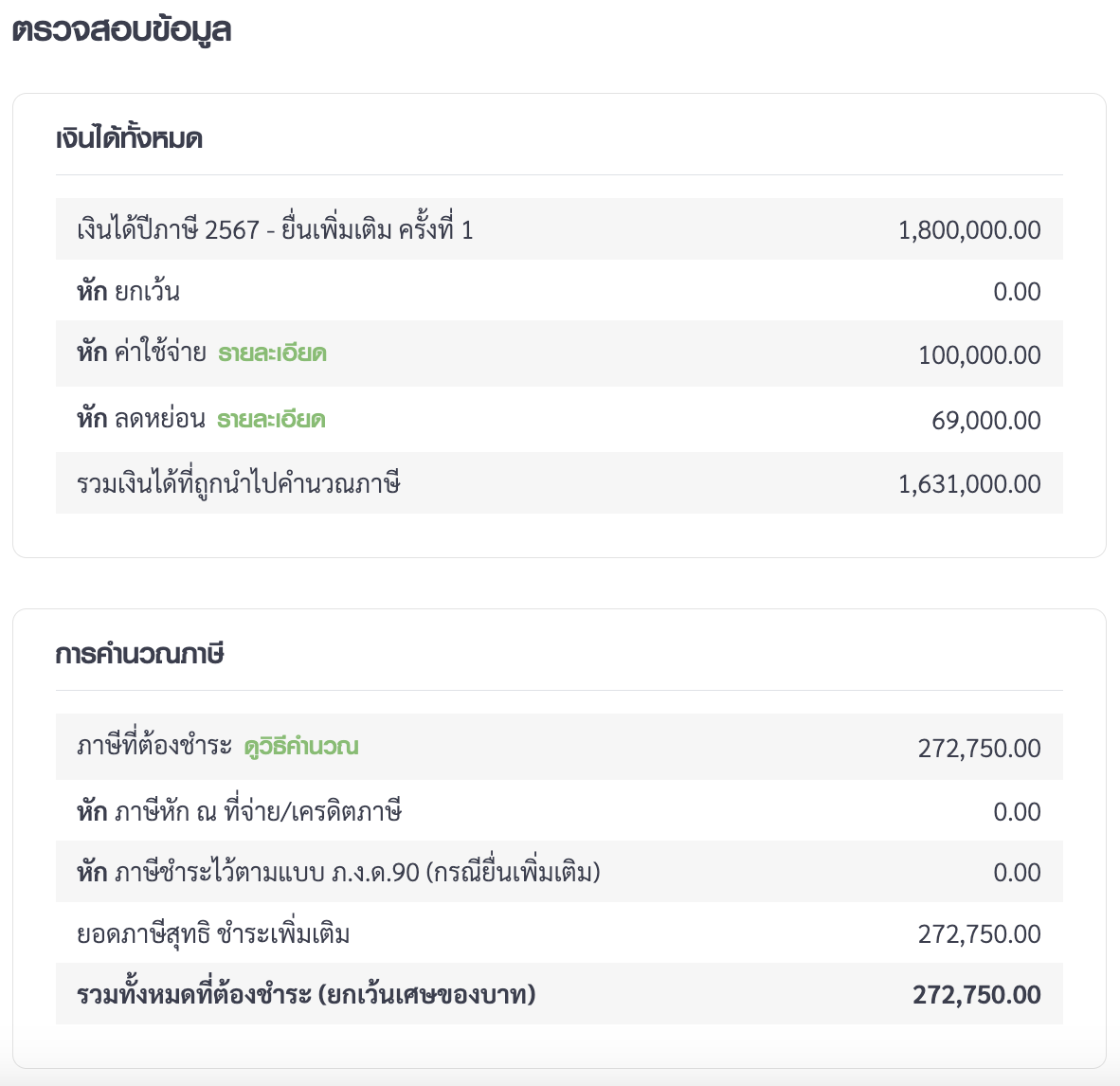

Scenarios ที่ 2 เงินเดือน 100,000 1 ปี มีรายรับ 1,200,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 122,750 บาท

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 200,000 บาท ESG 50,000 บาท

ทำให้เหลือภาษีที่ต้องจ่าย 71,200 บาท

ประหยัดภาษีไปทั้งหมด 122,750 - 71,200 = 51,550 บาท

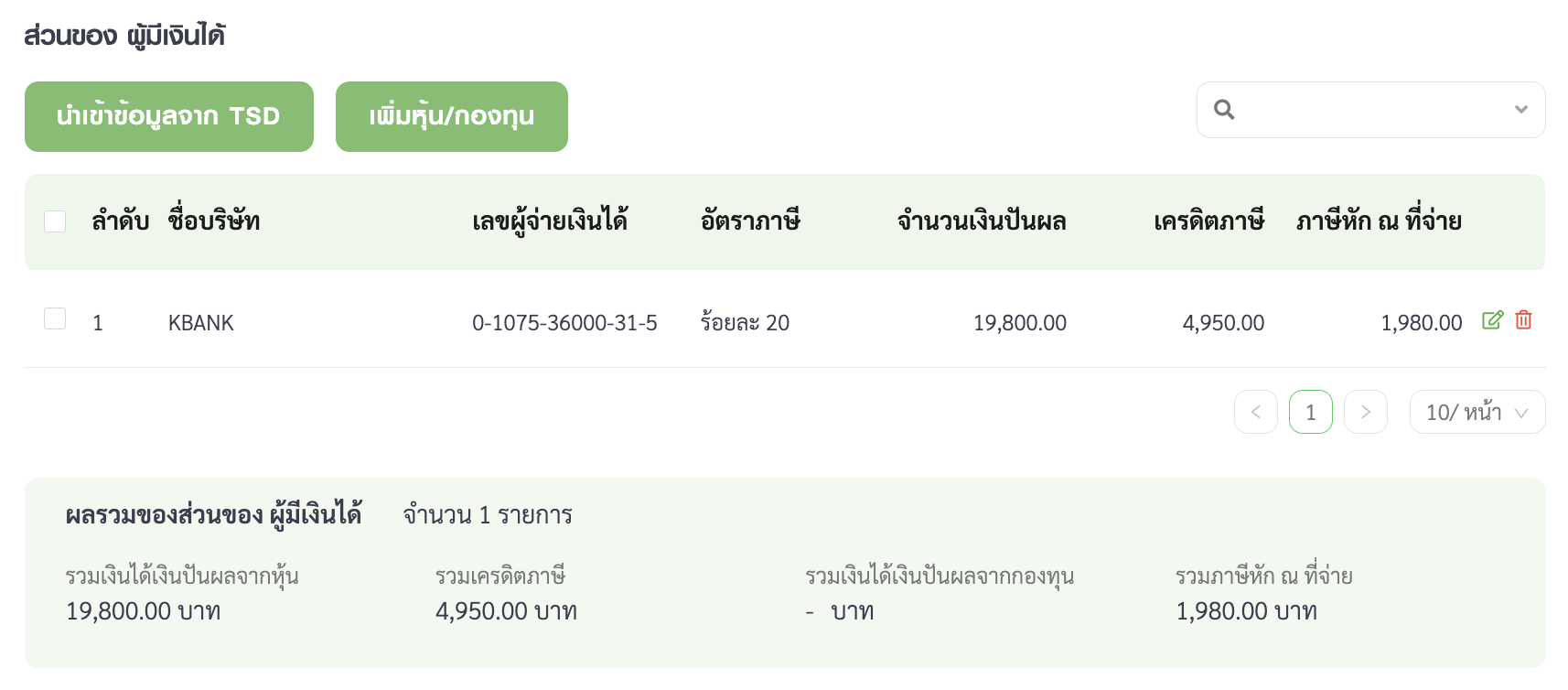

ทางเลือกที่ 3 นำ 250,000 ไปซื้อหุ้น KBANK

คำนวณราคาที่ 150 บาท จะได้ประมาณ 1650 หุ้น (เศษหุ้นซื้อ odd lot เอา)

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 12 (1.5 + 8 + 2.5 ) บาท

ได้ปันผลทั้งหมด 1650 * 12 = 19800 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 17820 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 122,007 (ลดลงเนื่องจากหุ้นปันผลมีเครดิตภาษีและโดนภาษีหัก ณ ที่จ่ายไปแล้ว)

ทำให้ภาษีที่ต้องจ่ายน้อยกว่าในกรณีที่ไม่ทำอะไรเลย 122,750 - 122,007 = 743 บาท

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 122,007 - 17,820 = 104,187 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 104,187 - 71,280 = 32,907 บาท

ลองคำนวณเพิ่มเติมว่าหลังจากนี้ทุกๆปีเราจะได้ปันผลอีก 17,820 บาท

เมื่อเรานำภาษีที่ได้ลดหย่อนที่มากกว่าของ SSF มาคำนวณ 32,907 / 17,820 = 1.85 ปี คือเราถือรับปันผลอีก 2 ปี

จะเห็นได้ว่าระยะเวลาในการตีเสมอ SSF ใช้ระยะเวลาเพิ่มเติมอีก 2 ปีเท่านั้น

------------------------------------------------------------------------------------------------------------------------------------

ไปต่อกันที่ Scenarios ที่ 3 กันครับ

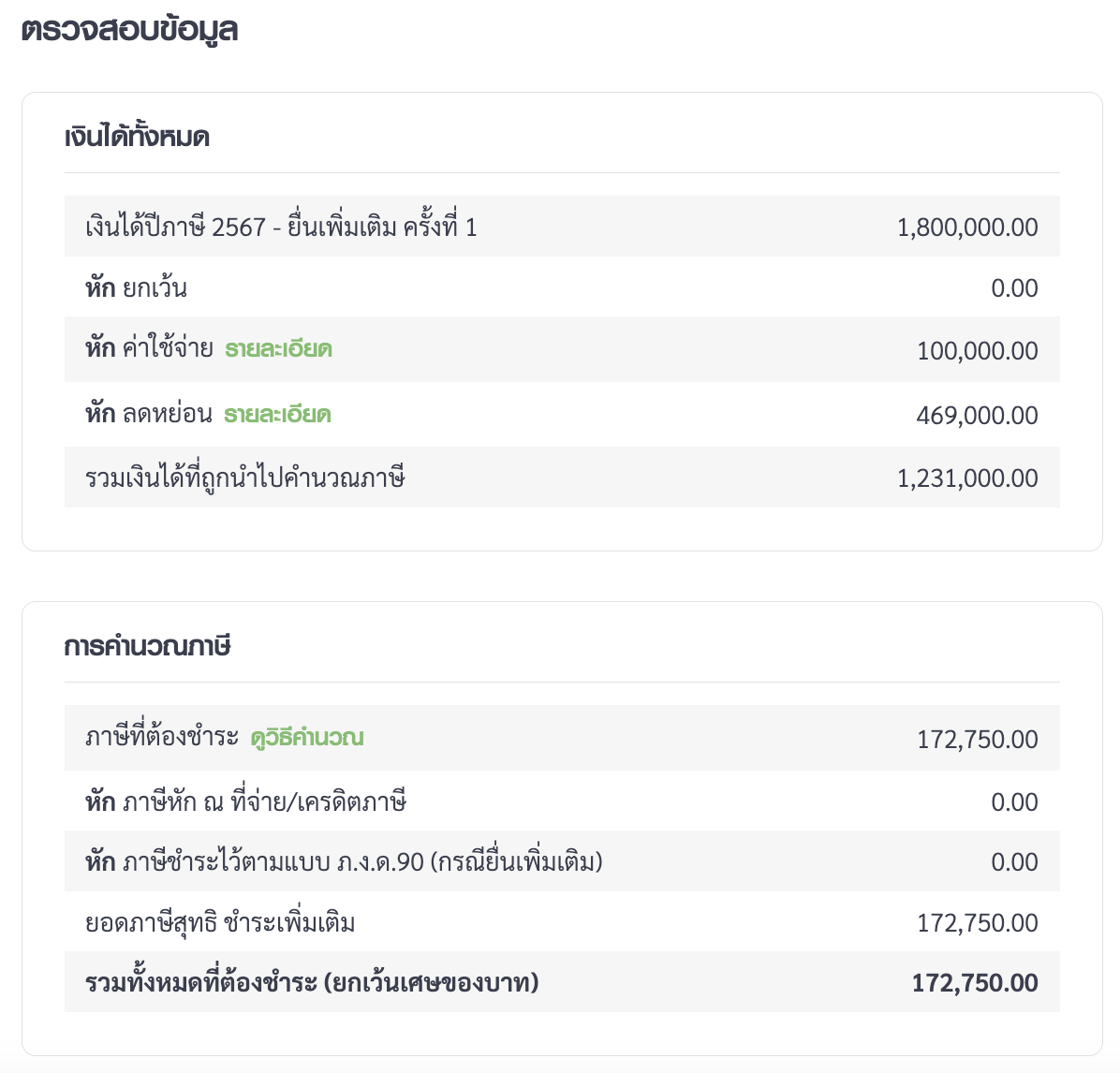

Scenarios ที่ 3 เงินเดือน 150,000 1 ปี มีรายรับ 1,800,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 272,750 บาท

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 200,000 บาท ESG 200,000 บาท

ทำให้เหลือภาษีที่ต้องจ่าย 172,750 บาท

ประหยัดภาษีไปทั้งหมด 272,750 - 172,750 = 100,000 บาท

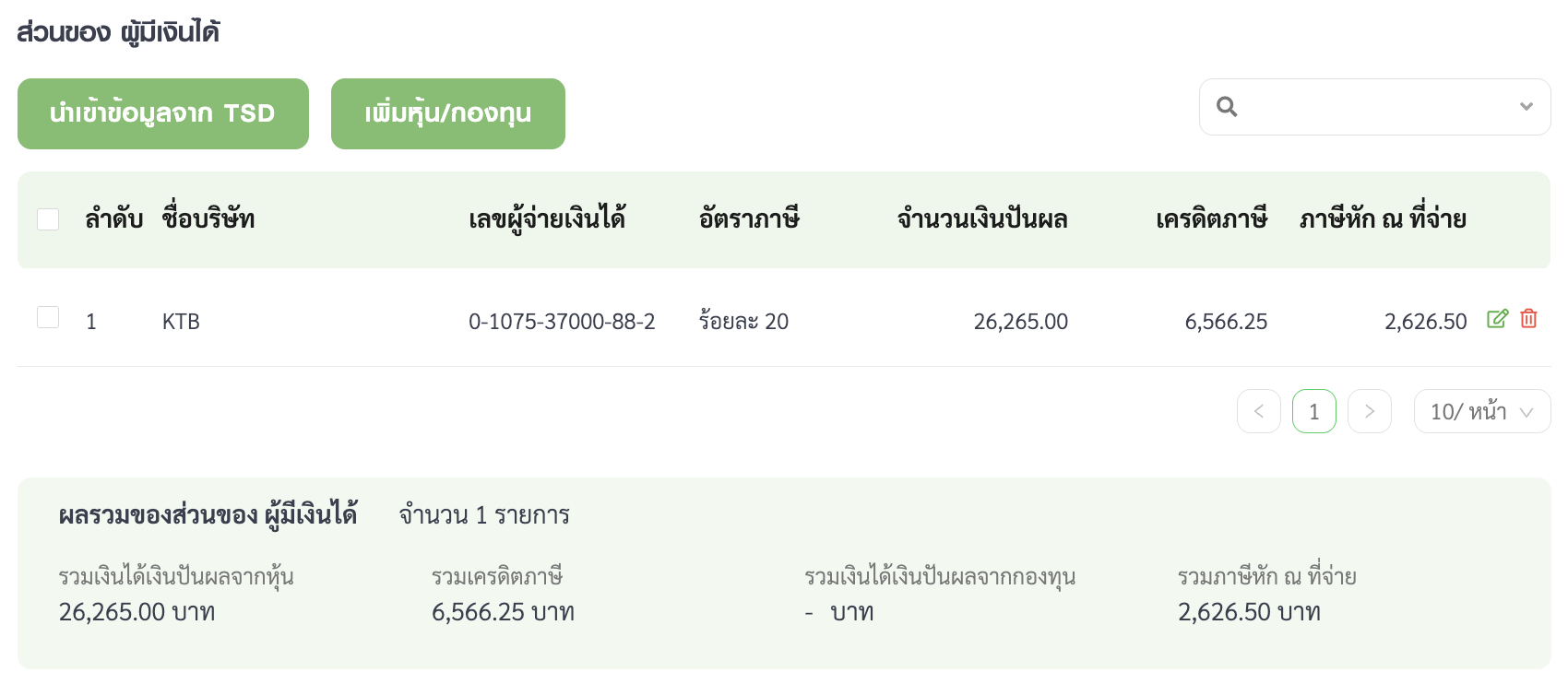

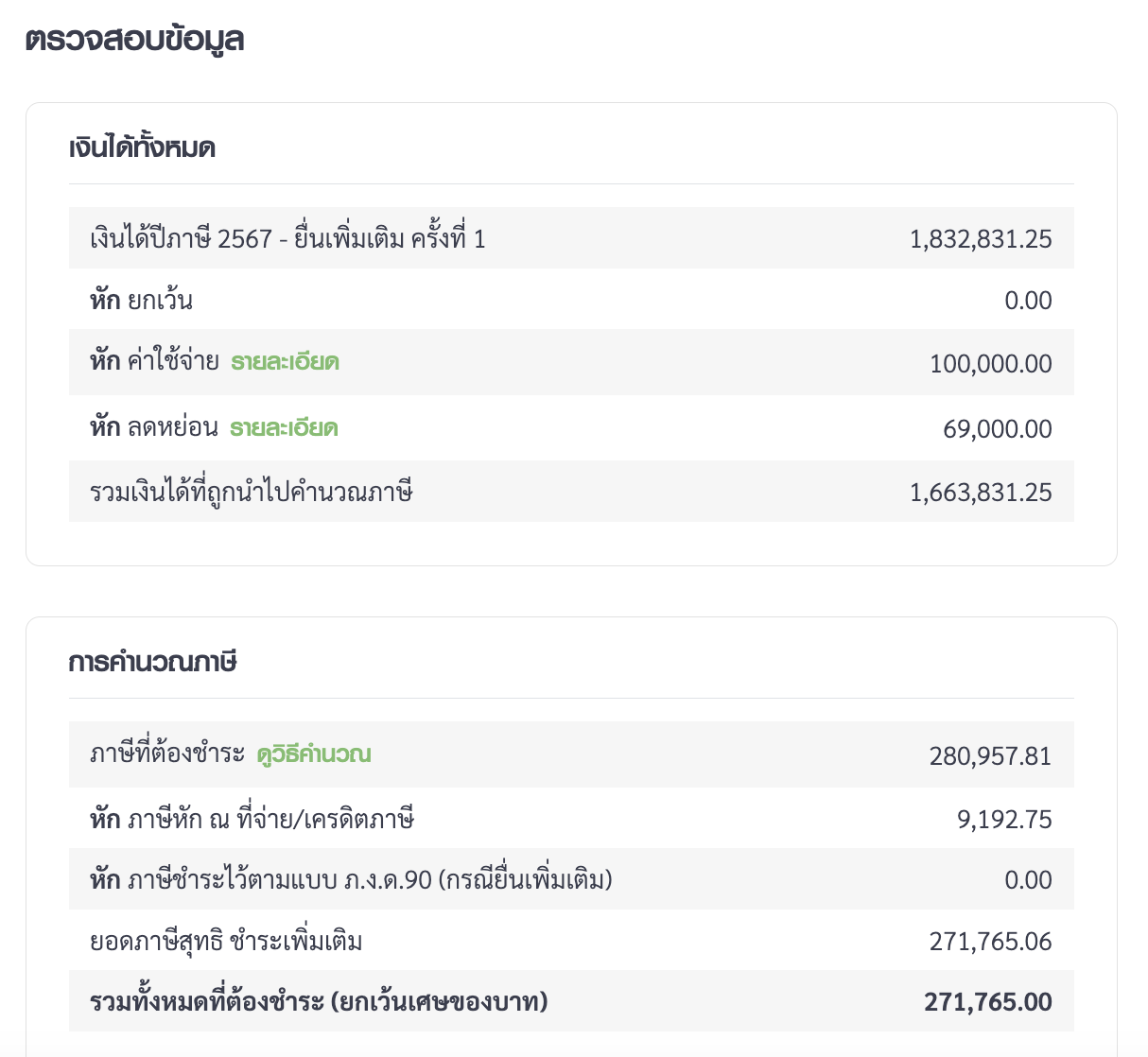

ทางเลือกที่ 3 นำ 400,000 ไปซื้อหุ้น KTB (ปันผลราวๆ 6.5% น้อยกว่า KBANK , SCB นิดหน่อย แต่ถือโดยกระทรวงการคลัง)

คำนวณราคาที่ 23.5 บาท จะได้ประมาณ 17000 หุ้น

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 1.545 บาท

ได้ปันผลทั้งหมด 17000 * 1.545 = 26265 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 23639 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 271,765 (ลดลงเนื่องจากหุ้นปันผลมีเครดิตภาษีและโดนภาษีหัก ณ ที่จ่ายไปแล้ว)

ทำให้ภาษีที่ต้องจ่ายน้อยกว่าในกรณีที่ไม่ทำอะไรเลย 272,750 - 271,765 = 985 บาท

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 271,765 - 23,639 = 248,126 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 248,126 - 172,750 = 75,376 บาท

ลองคำนวณเพิ่มเติมว่าหลังจากนี้ทุกๆปีเราจะได้ปันผลอีก 23,639 บาท

เมื่อเรานำภาษีที่ได้ลดหย่อนที่มากกว่าของ SSF มาคำนวณ 75,376 / 23,639 = 3.2 ปี คือเราถือรับปันผลอีก 4 ปี

จะเห็นได้ว่าระยะเวลาในการตีเสมอ SSF ใช้ระยะเวลาเพิ่มเติมอีก 4 ปี

(ถ้านำไปคำนวณด้วย SCB, KBANK จะใช้เวลาในการตีเสมอน้อยลงเหลือ 2.5 ปี ปัดเป็น > 3 ปี)

------------------------------------------------------------------------------------------------------------------------------------

มาถึง Scenarios สุดท้ายครับ เงินเดือนในฝันของหลายๆคน รวมถึงเจ้าของกระทู้ด้วยเช่นกัน

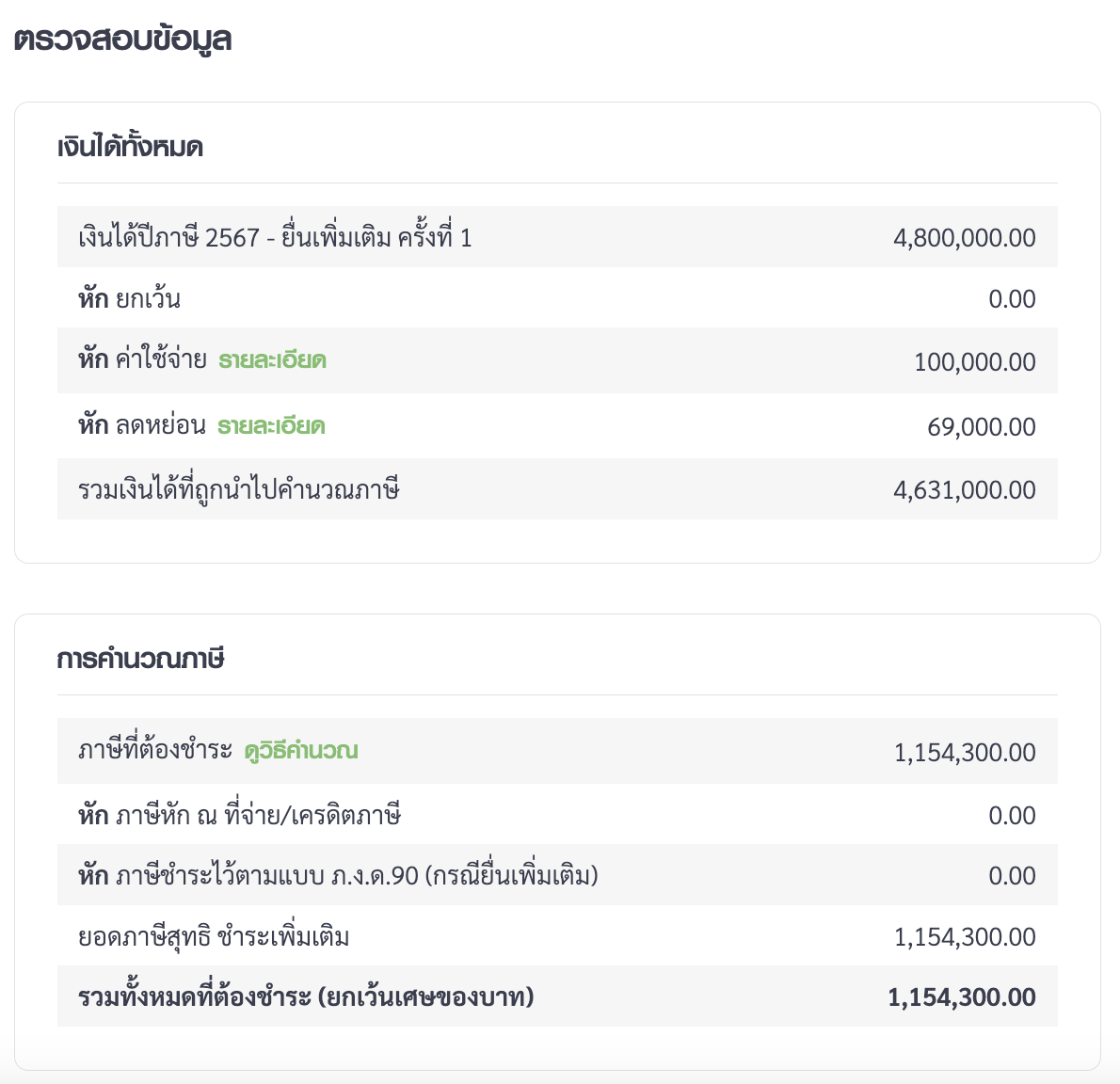

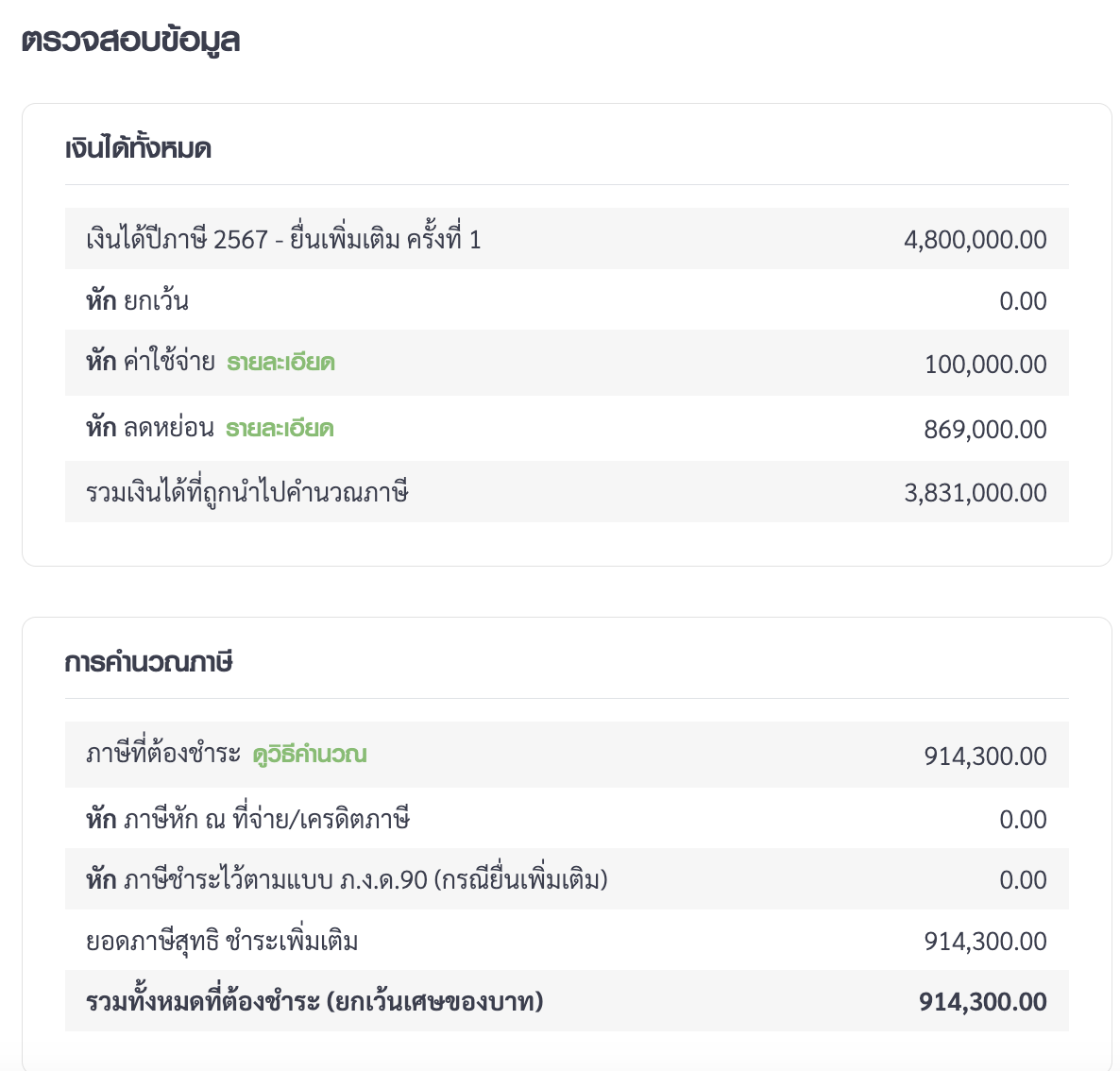

Scenarios ที่ 4 เงินเดือน 400,000 1 ปี มีรายรับ 4,800,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 1,154,300 บาท (แค่เห็นภาษีก็อ้วกแล้ววววววว)

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 200,000 บาท ESG 300,000 บาท RMF 300,000

ทำให้เหลือภาษีที่ต้องจ่าย 914,300 บาท

ประหยัดภาษีไปทั้งหมด 1,154,300 - 914,300 = 240,000 บาท

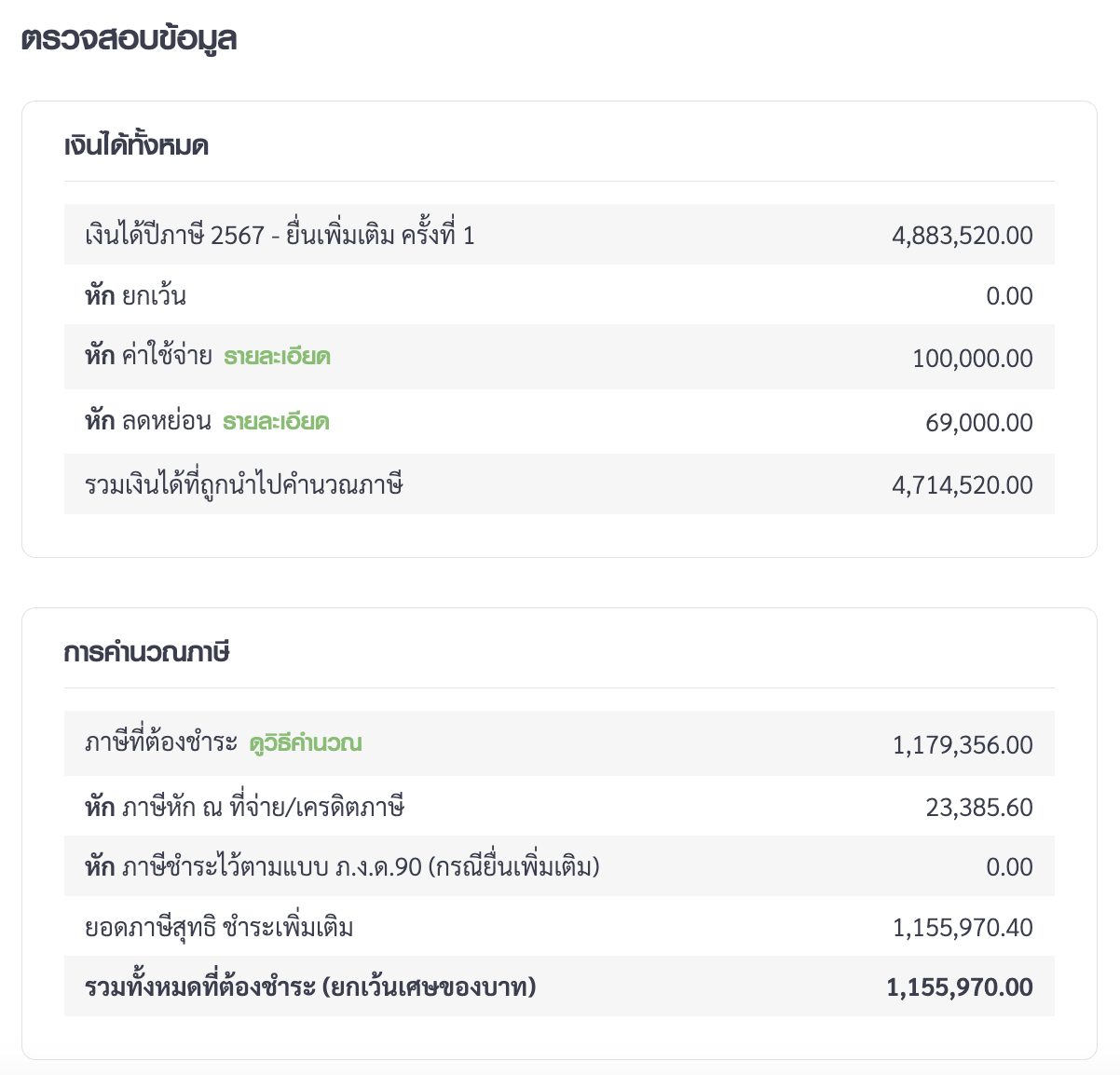

ทางเลือกที่ 3 นำ 800,000 ไปซื้อหุ้น SCB

คำนวณราคาที่ 125 บาท จะได้ประมาณ 6400 หุ้น

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 10.44 บาท

ได้ปันผลทั้งหมด 6400 * 10.44 = 66816 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 60135 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 1,155,970

หากนำเงินปันผลไปยื่นรวมกับภาษีเงินได้จะต้องเสียเงินเพิ่ม 1,155,970 - 1,154,300 = 1670 บาท

เนื่องจากฐานภาษีเงินได้นั้นสูงแล้ว หากยื่นภาษีเงินได้ที่รวมปันผลหุ้นไปด้วยจึงโดนเรียกเก็บภาษีเพิ่ม

แต่ทางสรรพากรเปิดช่องให้เราไม่ต้องยื่นรายรับในส่วนของเงินปันผลเพื่อไม่ต้องจ่ายเพิ่มได้

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 1,154,300 - 60,135 = 1,094,165 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 1,094,165 - 914,300 = 179,865 บาท

ลองคำนวณเพิ่มเติมว่าหลังจากนี้ทุกๆปีเราจะได้ปันผลอีก 60,135 บาท

เมื่อเรานำภาษีที่ได้ลดหย่อนที่มากกว่าของ SSF มาคำนวณ 179,865 / 60,135 = 2.99 ปี คือเราถือรับปันผลอีก 3 ปี

จะเห็นได้ว่าระยะเวลาในการตีเสมอ SSF ใช้ระยะเวลาเพิ่มเติมอีก 3 ปี

การถือหุ้นปันผลนั้นมีความคล่องตัวสูงกว่ากองทุนเยอะมากๆ

เมื่อเราจำเป็นต้องใช้เงิน เราขายหุ้นได้ แต่ถ้าขายกองทุนก็โดนปรับจากภาษีที่ลดหย่อนไป

เมื่อตลาดลง กองทุนก็ลง (เผลอๆลงมากกว่าหุ้นดีๆอีก) แต่ถ้าขายกองทุนก็โดนปรับจากภาษีที่ลดหย่อนไป

เมื่อหุ้นเราแพงขึ้น เราอยากขาย เราก็ขายได้ แต่ถ้าขายกองทุนก็โดนปรับจากภาษีที่ลดหย่อนไป

------------------------------------------------------------------------------------------------------------------------------------

กระทู้นี้จะมาเล่าให้ฟังและคำนวณให้ดูว่าทำไมถึงไม่แนะนำให้ซื้อกองลดหย่อนภาษี

ทำไมผมไม่แนะนำให้ซื้อกองทุนเพื่อลดหย่อนภาษี

แต่แนะนำให้ลงทุนในหุ้นปันผลด้วยเงินจำนวนเท่าๆกันแทน

หุ้นที่เอามาคำนวณในที่นี้คือ SCB KBANK KTB

*** Not financial advice. . . การลงทุนมีความเสี่ยง กรุณาศึกษาก่อนการลงทุน

Scenarios ที่จะมาเล่าให้ฟังและคำนวณให้ดูแบ่งเป็น

โดยในทุกๆ Scenarios เงินเดือนเพียวๆ ไม่มีโบนัส มีลดหย่อนแค่ประกันสังคม

1. เงินเดือน 50,000

- 1.1 ไม่ซื้อกองทุนลดหย่อนภาษี

- 1.2 ซื้อ SSF 100,000 ไม่ซื้อหุ้น

- 1.3 ซื้อ SCB 100,000 บาท ไม่ซื้อกองทุน

2. เงินเดือน 100,000

- 2.1 ไม่ซื้อกองทุน

- 2.2 ซื้อ SSF 200,000 บาท ESG 50,000 บาท ไม่ซื้อหุ้น

- 2.3 ซื้อ KBANK 250,000 บาท ไม่ซื้อกองทุน

3. เงินเดือน 150,000

- 3.1 ไม่ซื้อกองทุน

- 3.2 ซื้อ SSF 200,000 บาท ESG 200,000 บาท ไม่ซื้อหุ้น

- 3.3 ซื้อ KTB 400,000 บาท ไม่ซื้อกองทุน

4. เงินเดือน 400,000

- 4.1 ไม่ซื้อกองทุน

- 4.2 ซื้อ SSF 200,000 ESG 300,000 RMF 300,000 ไม่ซื้อหุ้น

- 4.3 ซื้อ SCB 800,000 บาท ไม่ซื้อกองทุน

รูปประกอบกระทู้ใช้การคำนวณภาษีจากการ ภงด. 90 ผ่าน website ของ สรรพากร โดยตรง

มาเริ่มต้นกันที่ Scenarios ที่ 1 เงินเดือน 50,000 1 ปี มีรายรับ 600,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 20,600 บาท

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 100,000 บาท

จะได้ลดภาษีลงไป 10,000 บาท

ทำให้เหลือภาษีที่ต้องจ่าย 10,600 บาท

ทางเลือกที่ 3 นำ 100,000 ไปซื้อหุ้น SCB

คำนวณราคาที่ 124 บาท จะได้ประมาณ 800 หุ้น

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 10.44 (2.00 + 8.44) บาท

ได้ปันผลทั้งหมด 800 * 10.44 = 8352 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 7516 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 18,720 (ลดลงเนื่องจากหุ้นปันผลมีเครดิตภาษีและโดนภาษีหัก ณ ที่จ่ายไปแล้ว)

ทำให้ภาษีที่ต้องจ่ายน้อยกว่าในกรณีที่ไม่ทำอะไรเลย 20600 - 18720 = 1880 บาท

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 18720 - 7516 = 11204 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 11204 - 10600 = 604 บาท เท่านั้น !!!

------------------------------------------------------------------------------------------------------------------------------------

ไปต่อกันที่ Scenarios ที่ 2 กันครับ

Scenarios ที่ 2 เงินเดือน 100,000 1 ปี มีรายรับ 1,200,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 122,750 บาท

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 200,000 บาท ESG 50,000 บาท

ทำให้เหลือภาษีที่ต้องจ่าย 71,200 บาท

ประหยัดภาษีไปทั้งหมด 122,750 - 71,200 = 51,550 บาท

ทางเลือกที่ 3 นำ 250,000 ไปซื้อหุ้น KBANK

คำนวณราคาที่ 150 บาท จะได้ประมาณ 1650 หุ้น (เศษหุ้นซื้อ odd lot เอา)

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 12 (1.5 + 8 + 2.5 ) บาท

ได้ปันผลทั้งหมด 1650 * 12 = 19800 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 17820 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 122,007 (ลดลงเนื่องจากหุ้นปันผลมีเครดิตภาษีและโดนภาษีหัก ณ ที่จ่ายไปแล้ว)

ทำให้ภาษีที่ต้องจ่ายน้อยกว่าในกรณีที่ไม่ทำอะไรเลย 122,750 - 122,007 = 743 บาท

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 122,007 - 17,820 = 104,187 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 104,187 - 71,280 = 32,907 บาท

ลองคำนวณเพิ่มเติมว่าหลังจากนี้ทุกๆปีเราจะได้ปันผลอีก 17,820 บาท

เมื่อเรานำภาษีที่ได้ลดหย่อนที่มากกว่าของ SSF มาคำนวณ 32,907 / 17,820 = 1.85 ปี คือเราถือรับปันผลอีก 2 ปี

จะเห็นได้ว่าระยะเวลาในการตีเสมอ SSF ใช้ระยะเวลาเพิ่มเติมอีก 2 ปีเท่านั้น

------------------------------------------------------------------------------------------------------------------------------------

ไปต่อกันที่ Scenarios ที่ 3 กันครับ

Scenarios ที่ 3 เงินเดือน 150,000 1 ปี มีรายรับ 1,800,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 272,750 บาท

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 200,000 บาท ESG 200,000 บาท

ทำให้เหลือภาษีที่ต้องจ่าย 172,750 บาท

ประหยัดภาษีไปทั้งหมด 272,750 - 172,750 = 100,000 บาท

ทางเลือกที่ 3 นำ 400,000 ไปซื้อหุ้น KTB (ปันผลราวๆ 6.5% น้อยกว่า KBANK , SCB นิดหน่อย แต่ถือโดยกระทรวงการคลัง)

คำนวณราคาที่ 23.5 บาท จะได้ประมาณ 17000 หุ้น

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 1.545 บาท

ได้ปันผลทั้งหมด 17000 * 1.545 = 26265 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 23639 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 271,765 (ลดลงเนื่องจากหุ้นปันผลมีเครดิตภาษีและโดนภาษีหัก ณ ที่จ่ายไปแล้ว)

ทำให้ภาษีที่ต้องจ่ายน้อยกว่าในกรณีที่ไม่ทำอะไรเลย 272,750 - 271,765 = 985 บาท

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 271,765 - 23,639 = 248,126 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 248,126 - 172,750 = 75,376 บาท

ลองคำนวณเพิ่มเติมว่าหลังจากนี้ทุกๆปีเราจะได้ปันผลอีก 23,639 บาท

เมื่อเรานำภาษีที่ได้ลดหย่อนที่มากกว่าของ SSF มาคำนวณ 75,376 / 23,639 = 3.2 ปี คือเราถือรับปันผลอีก 4 ปี

จะเห็นได้ว่าระยะเวลาในการตีเสมอ SSF ใช้ระยะเวลาเพิ่มเติมอีก 4 ปี

(ถ้านำไปคำนวณด้วย SCB, KBANK จะใช้เวลาในการตีเสมอน้อยลงเหลือ 2.5 ปี ปัดเป็น > 3 ปี)

------------------------------------------------------------------------------------------------------------------------------------

มาถึง Scenarios สุดท้ายครับ เงินเดือนในฝันของหลายๆคน รวมถึงเจ้าของกระทู้ด้วยเช่นกัน

Scenarios ที่ 4 เงินเดือน 400,000 1 ปี มีรายรับ 4,800,000 บาท

ทางเลือกแรก ไม่ซื้อกองทุน ไม่ซื้อหุ้น

มีภาษีที่ต้องจ่ายทั้งหมด 1,154,300 บาท (แค่เห็นภาษีก็อ้วกแล้ววววววว)

ทางเลือกที่ 2 นำเงินไปซื้อ SSF 200,000 บาท ESG 300,000 บาท RMF 300,000

ทำให้เหลือภาษีที่ต้องจ่าย 914,300 บาท

ประหยัดภาษีไปทั้งหมด 1,154,300 - 914,300 = 240,000 บาท

ทางเลือกที่ 3 นำ 800,000 ไปซื้อหุ้น SCB

คำนวณราคาที่ 125 บาท จะได้ประมาณ 6400 หุ้น

คำนวณการปันผล รอบผลประกอบการในปี 2567 อยู่ที่ 10.44 บาท

ได้ปันผลทั้งหมด 6400 * 10.44 = 66816 บาท โดนภาษีหัก ณ ที่จ่าย 10% เหลือ 60135 บาท

สำหรับทางเลือกที่ 3 ต้องจ่ายภาษีทั้งหมด 1,155,970

หากนำเงินปันผลไปยื่นรวมกับภาษีเงินได้จะต้องเสียเงินเพิ่ม 1,155,970 - 1,154,300 = 1670 บาท

เนื่องจากฐานภาษีเงินได้นั้นสูงแล้ว หากยื่นภาษีเงินได้ที่รวมปันผลหุ้นไปด้วยจึงโดนเรียกเก็บภาษีเพิ่ม

แต่ทางสรรพากรเปิดช่องให้เราไม่ต้องยื่นรายรับในส่วนของเงินปันผลเพื่อไม่ต้องจ่ายเพิ่มได้

นำเงินปันผลที่ได้ไปหักลบกับภาษีที่ต้องจ่าย : 1,154,300 - 60,135 = 1,094,165 บาท

เมื่อคำนวณกับการซื้อ SSF จะจ่ายภาษีต่างกัน : 1,094,165 - 914,300 = 179,865 บาท

ลองคำนวณเพิ่มเติมว่าหลังจากนี้ทุกๆปีเราจะได้ปันผลอีก 60,135 บาท

เมื่อเรานำภาษีที่ได้ลดหย่อนที่มากกว่าของ SSF มาคำนวณ 179,865 / 60,135 = 2.99 ปี คือเราถือรับปันผลอีก 3 ปี

จะเห็นได้ว่าระยะเวลาในการตีเสมอ SSF ใช้ระยะเวลาเพิ่มเติมอีก 3 ปี

การถือหุ้นปันผลนั้นมีความคล่องตัวสูงกว่ากองทุนเยอะมากๆ

เมื่อเราจำเป็นต้องใช้เงิน เราขายหุ้นได้ แต่ถ้าขายกองทุนก็โดนปรับจากภาษีที่ลดหย่อนไป

เมื่อตลาดลง กองทุนก็ลง (เผลอๆลงมากกว่าหุ้นดีๆอีก) แต่ถ้าขายกองทุนก็โดนปรับจากภาษีที่ลดหย่อนไป

เมื่อหุ้นเราแพงขึ้น เราอยากขาย เราก็ขายได้ แต่ถ้าขายกองทุนก็โดนปรับจากภาษีที่ลดหย่อนไป

------------------------------------------------------------------------------------------------------------------------------------