ผู้บริโภค ผู้ทำประกันสุขภาพ คิดเห็นอย่างไรกันบ้างครับ

*****

ขอบคุณที่มา:

https://mgronline.com/daily/detail/9680000010218?tbref=hp

ผู้จัดการสุดสัปดาห์ - ถือเป็น “จุดเปลี่ยน” ที่สำคัญสำหรับ “ระบบประกันสุขภาพของไทย” เลยก็ว่าได้ เมื่อ “สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)” ปรับเงื่อนไขประกันสุขภาพโดยนำ “ระบบ Copayment หรือการร่วมจ่ายค่ารักษาพยาบาล” มาใช้

โดยมีวัตถุประสงค์สำคัญคือ การคุมเงินเฟ้อทางการแพทย์ (Medical Inflation)

แก้ปัญหาเรียกร้องค่าสินไหมทดแทนที่เกินความจำเป็น โดยเฉพาะในโรคป่วยเล็กน้อย (Simple Diseases) เกิดพฤติกรรมการเรียกร้องค่าสินไหมทดแทนที่เกินความจำเป็นทางการแพทย์ ที่ส่งผลกระทบต่อการปรับเพิ่มเบี้ยประกันภัยของทั้งพอร์ตโพลิโอ ซึ่งปัจจุบัน ค่ารักษาพยาบาลเพิ่มสูงขึ้นจากเงินเฟ้อทางการแพทย์ เฉลี่ยปีละ 8 - 15%ระบบการร่วมจ่ายค่ารักษาพยาบาลที่ว่าก็คือ การที่ผู้เอาประกันอาจต้องแบกรับภาระค่าใช้จ่ายเพิ่มขึ้นสูงสุดถึง 50% ของค่ารักษาพยาบาลทั้งหมด

ทว่า ก็เกิดเสียงวิพากษ์วิจารณ์อย่างหนักหน่วงเช่นกันว่า เป็นการเอาเปรียบและละเมิดสิทธิผู้บริโภคซึ่งเป็นผู้เอาประกันเสียมากกว่า

สำหรับเงื่อนไขให้มี Copayment ของสัญญาประกันภัยสุขภาพ มีทั้งหมด 2 รูปแบบคือ

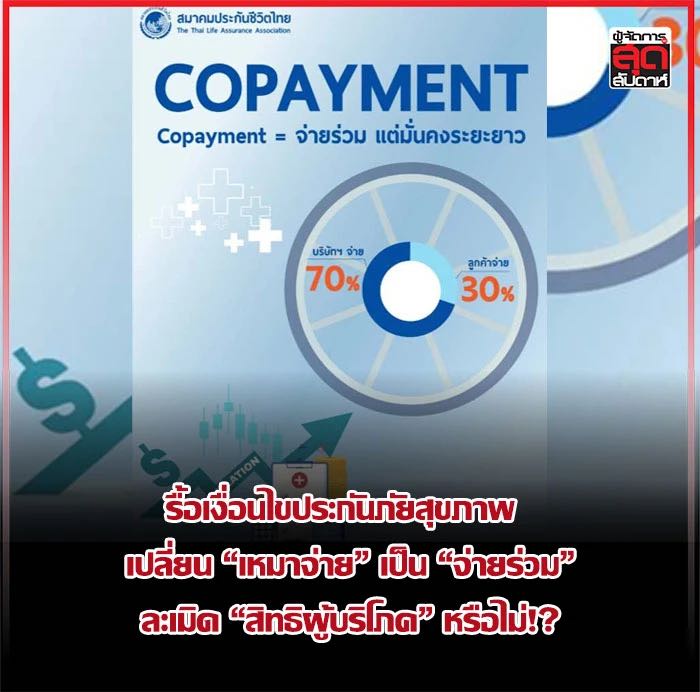

1.แบบกำหนดให้มี Copayment ตั้งแต่วันเริ่มทำประกันภัยสุขภาพ โดยผู้เอาระกันภัยมีความประสงค์ที่จะร่วมจ่ายในทุกความคุ้มครองค่ารักษาพยาบาลที่มีการเรียกร้องค่าสินไหมทดแทน (Claim) ซึ่งโดยทั่วไปจะกำหนดเป็นเปอร์เซ็นต์ของค่ารักษาพยาบาล เช่น หากสัญญาประกันภัยสุขภาพกำหนด Copayment 10% และมีค่ารักษาพยาบาล 10,000 บาท ผู้เอาประกันภัยจะต้องจ่าย 1,000 บาท ส่วนที่เหลือ 9,000 บาท บริษัทประกันภัยจะเป็นผู้รับผิดชอบ

สัญญาประกันภัยสุขภาพรูปแบบนี้เหมาะสำหรับผู้ที่มีสุขภาพแข็งแรง หรือมีสวัสดิการประกันภัยสุขภาพกลุ่มอยู่แล้ว เนื่องจากเบี้ยประกันภัยที่ถูกกว่า ซึ่งสอดคล้องกับผู้เอาประกันภัยที่มีความเสี่ยงต่ำที่จะเรียกร้องค่าสินไหมทดแทนจากสัญญาประกันภัยสุขภาพ

2. แบบกำหนดให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) ซึ่งจะใช้พิจารณาในช่วงที่มีการต่ออายุสัญญาประกันภัยสุขภาพเท่านั้น โดยบริษัทต้องแจ้งเงื่อนไขดังกล่าวให้ผู้เอาประกันภัยทราบตั้งแต่วันเริ่มทำประกันภัยสุขภาพ และไม่สามารถเพิ่มเติมเงื่อนไขดังกล่าวในภายหลังได้ ซึ่งเงื่อนไขดังกล่าวจะไม่ได้นำมาใช้กับผู้เอาประกันภัยทุกครั้งที่มีการเรียกร้องค่าสินไหมทดแทน แต่จะนำเงื่อนไขดังกล่าวมาใช้ก็ต่อเมื่อมีการต่ออายุสัญญาฯ เมื่อครบรอบปีกรมธรรม์ และมีการใช้สิทธิ์การเรียกร้องค่าสินไหมทดแทนค่ารักษาพยาบาลที่เกินความจำเป็นทางการแพทย์ หรือใช้สิทธิ์เบิกค่ารักษาพยาบาลที่ค่อนข้างสูง (ไม่รวมการเรียกร้องค่าสินไหมทดแทนด้วยโรคร้ายแรง หรือการผ่าตัดใหญ่) ตามหลักเกณฑ์ที่ระบุไว้ในเงื่อนไขเท่านั้น

ทั้งนี้ บริษัทจะต้องแจ้งรายละเอียดในหนังสือแจ้งเตือนการต่ออายุสัญญาประกันภัยสุขภาพว่า ผู้เอาประกันภัยเข้าเงื่อนไขที่ต้องมี Copayment ในปีกรมธรรม์ถัดไปหรือไม่ กรณีที่เข้าเงื่อนไขการมี Copayment ในปีกรมธรรม์ถัดไป บริษัทต้องแจ้งรายละเอียดถึงสาเหตุของการมี Copayment โดยจะต้องออกบันทึกสลักหลังให้กับผู้เอาประกันภัย และหากปีกรมธรรม์ถัดไป ไม่เข้าเงื่อนไขการมี Copayment แล้ว บริษัทก็ต้องมีการชี้แจงให้ผู้เอาประกันภัยทราบด้วยเช่นเดียวกัน

โดยการกำหนดหลักเกณฑ์ให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) ที่ภาคธุรกิจประกันชีวิตได้ร่วมกันพิจารณากำหนดแนวทาง และนำเสนอกับทางสำนักงาน คปภ. มี 2 กรณี ดังนี้

กรณีแรก ผู้เอาประกันภัยมี Copayment 30% หากมีการเรียกร้องค่าสินไหมทดแทนเกินความจำเป็นทางการแพทย์ หรือมีการเรียกร้องค่าสินไหมทดแทนด้วยกลุ่มโรคป่วยเล็กน้อยทั่วไป (Simple Diseases) ตั้งแต่ 3 ครั้งขึ้นไป และมีอัตราการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยแต่ละรายในรอบปีกรมธรรม์ประกันภัยตั้งแต่ 200%

กรณีที่สอง ผู้เอาประกันภัยมี Copayment 30% หากมีอัตราการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยแต่ละรายในรอบปีกรมธรรม์ประกันภัยตั้งแต่ 400% โดยจะไม่นำมาใช้กับการเรียกร้องค่าสินไหมทดแทนกรณีที่ป่วยด้วยโรคร้ายแรงหรือการผ่าตัดใหญ่

ทว่า การกำหนดให้มี Copayment ในทุกกรณี รวมกันแล้วต้องไม่เกิน 50% นอกจากนี้เมื่อการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยไม่เข้าเงื่อนไขการให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) บริษัทจะกลับมาใช้เงื่อนไขปรกติตามเดิมที่ไม่ต้องมี Copayment

นายสุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย(คปภ.)เปิดเผยว่าจากการติดตามการทำประกันภัยสุขภาพสำหรับภาคประชาชน ในปัจจุบันพบสภาพปัญหาและอุปสรรค (Pain Points) เช่น เบี้ยประกันภัยสุขภาพมีอัตราสูง บริษัทประกันภัยไม่รับต่ออายุกรมธรรม์ประกันภัย ประชาชนกลุ่มอาวุโสไม่สามารถเข้าถึงระบบการประกันภัยสุขภาพ ปัญหาความมั่นคงทางการเงินของบริษัทประกันภัยสุขภาพในการรับประกันภัยสุขภาพในระยะยาว เป็นต้น

ดังนั้น เพื่อแก้ไขปัญหาดังกล่าว ภาคธุรกิจประกันชีวิตจึงได้ร่วมกันเสนอแนวทางในการควบคุมค่าใช้จ่ายด้านการรักษาพยาบาลให้มีความเหมาะสม โดยได้กำหนดหลักเกณฑ์ ให้มีค่าใช้จ่ายร่วม (Copayment)

ขณะที่ “นายบรรยง วิทยวีรศักดิ์” กูรูวงการการเงินและประกันภัย โพสต์ข้อความผ่านเฟซบุ๊กส่วนตัว คัดค้านเงื่อนไขประกันสุขภาพรูปแบบค่าใช้จ่ายร่วม เพราะมองว่าเอาเปรียบผู้บริโภคอย่างมาก และน่าจะเข้าข่ายการละเมิดสิทธิของผู้บริโภค

“บริษัทประกันภัยกำลังเอาเปรียบผู้บริโภคมากเกินไป ผมทราบดีว่า ที่ผ่านมาบริษัทประกันภัยขาดทุนจากการรับประกันสุขภาพ แต่ก็ควรจะแก้ไขปัญหาเป็นขั้นตอน เริ่มจากการให้ลูกค้ามีส่วนร่วมรับประกันภัยตัวเอง คือผู้บริโภครับความเสี่ยง 30% โดยมีเบี้ยประกันลดลง 30% ด้วย ไม่ใช่บริษัทรับเบี้ยประกันภัยเต็มเหมือนเดิม แต่กลับรับผิดชอบน้อยลง”

นายบรรยง ระบุเหตุผลการคัดค้านเงื่อนไขประกันสุขภาพรูปแบบค่าใช้จ่ายร่วม (Copayment) ดังนี้

1. เป็นการเดิมพันที่เห็นความเสี่ยงล่วงหน้า หลักการหนึ่งที่สำคัญของการประกันภัยคือ ต่างฝ่ายต่างเดิมพันกันในภัยที่ตัวเองไม่รู้ว่าจะเกิดขึ้นหรือไม่ จะมีความเสียหายมากน้อยเพียงใด ลำพังการบังคับใช้เงื่อนไขให้ร่วมจ่าย โดยการลดเบี้ยประกันภัยในอัตราส่วนเดียวกัน ก็ถือว่าบริษัทประกันภัยได้เปรียบอยู่แล้ว

เพราะถ้าบริษัทรู้ว่าผู้เอาประกันภัยกำลังมีสุขภาพเสื่อมถอยลง การที่บริษัทลดการคุ้มครองเหลือ 70% แล้วให้ลูกค้ารับความเสี่ยงไป 30% ถือว่าบริษัทเอาเปรียบลูกค้าแล้ว เพราะรู้ล่วงหน้าว่าลูกค้ามีโอกาสเบิกค่าสินไหมสูง แต่การที่บริษัทเลือกที่จะจ่ายเพียงแค่ 70% ของค่ารักษา แล้วยังเก็บเบี้ยประกันภัยเต็ม 100% ถือว่าเป็นการเอาเปรียบอย่างที่สุด

2. การบังคับใช้เงื่อนไขร่วมจ่าย ควรใช้ในกรณีที่เบิกค่ารักษาจุกจิกเท่านั้น มีข้อมูลจากธุรกิจประกันภัยแจ้งว่า ค่ารักษาพยาบาลที่บริษัทประกันภัยต้องจ่ายในหลายปีที่ผ่านมานั้น จำนวน 30-40% เป็นการรักษาโรคพื้นๆ ที่เรียกว่า simple disease ซึ่งไม่มีความจำเป็นต้องนอนโรงพยาบาล แต่ด้วยความสมัครใจของแพทย์และผู้ป่วย จึงทำให้มีการนอนรพ.และเบิกค่ารักษาพยาบาล ทำให้อัตราสินไหมพุ่งพรวด จนบริษัทประกันภัยต่างขาดทุน (ในส่วนประกันสุขภาพ) ไปตามๆ กัน

ดังนั้น ถ้าจะแก้ที่ต้นเหตุ ก็ควรจะกำหนดเงื่อนไขเพื่อปรามไม่ให้มีการไปใช้สิทธิ์ในโรงพยาบาลทั้งที่ไม่มีความจำเป็น แต่สำหรับคนที่ป่วยด้วยโรคแปลกๆ ที่รุนแรง แต่ไม่อยู่ในนิยามของโรคร้ายแรงตามที่บริษัทประกันภัยกำหนด ก็ไม่ควรนำมาบังคับ

3. ไม่ควรให้ผู้เอาประกันภัยร่วมจ่ายโรคร้ายแรง เมื่อเข้าเงื่อนไขร่วมจ่าย หากในปีที่ผ่านมา ผู้เอาประกันภัยเกิดเรียกร้องสินไหมเกินเงื่อนไขที่ระบุ ทำให้ปีถัดมา ต้องร่วมจ่ายค่าสินไหมในอัตรา 30% หรือ 50% ควรจะนับเฉพาะโรคทั่วไป ไม่ควรครอบคลุมถึงโรคร้ายแรง หรือการผ่าตัดใหญ่ ที่ผู้เอาประกันภัยไม่ได้ตั้งใจ

เพราะเจตนารมณ์ดั้งเดิมที่ให้มีการใช้เงื่อนไขร่วมจ่ายนี้ มาจากการต้องการลงโทษลูกค้าที่เบิกค่าสินไหมจุกจิก ทั้งที่ไม่มีความจำเป็น จึงไม่ควรลงโทษด้วยการให้ลูกค้าร่วมจ่ายในโรคร้ายแรง เพราะนั่นคือเหตุสุดวิสัยที่ไม่มีใครอยากให้เกิดเกิดขึ้น

“ในชีวิตของคนเรา มีโรคสารพัดมากมาย บางครั้งมีโอกาสเจอ 1 ใน 1,000,000 คน ซึ่งแน่นอน มันไม่ได้อยู่ในกลุ่มโรคร้ายแรงที่กำหนดไว้ แต่ถือเป็นโรคที่มีความรุนแรง และมีค่ารักษาพยาบาลที่สูงมาก หากผู้เอาประกันภัยคนใดโชคร้ายป่วยเป็นโรคเหล่านี้ แล้วเข้าออกโรงพยาบาลถี่ๆ เช่น ปวดหัว ปวดท้องรุนแรงหรือติดเชื้อในกระแสเลือดโดยไม่ทราบสาเหตุ ต้องนอนโรงพยาบาลและใช้เครื่องมือตรวจสารพัดเพื่อหาสาเหตุของโรคให้เจอ ก่อนที่จะเจอก็พบว่าไปเข้าเงื่อนไขของการร่วมจ่ายเสียแล้ว” นายบรรยงระบุ

การปรับรูปแบบของประกันสุขภาพจาก “เหมาจ่าย” เป็น “จ่ายร่วม” แม้เบี้ยประกันถูกลง เพิ่มโอกาสการเข้าถึงผลิตภัณฑ์ประกันสุขภาพ แต่ในมุมของผู้บริโภคอัตรา Copayment อาจเพิ่มภาระให้ผู้เอาประกันเช่นกัน

รื้อเงื่อนไขประกันภัยสุขภาพ เปลี่ยน “เหมาจ่าย” เป็น “จ่ายร่วม” ละเมิด “สิทธิผู้บริโภค” หรือไม่!?

*****

ขอบคุณที่มา: https://mgronline.com/daily/detail/9680000010218?tbref=hp

ผู้จัดการสุดสัปดาห์ - ถือเป็น “จุดเปลี่ยน” ที่สำคัญสำหรับ “ระบบประกันสุขภาพของไทย” เลยก็ว่าได้ เมื่อ “สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)” ปรับเงื่อนไขประกันสุขภาพโดยนำ “ระบบ Copayment หรือการร่วมจ่ายค่ารักษาพยาบาล” มาใช้

โดยมีวัตถุประสงค์สำคัญคือ การคุมเงินเฟ้อทางการแพทย์ (Medical Inflation)

แก้ปัญหาเรียกร้องค่าสินไหมทดแทนที่เกินความจำเป็น โดยเฉพาะในโรคป่วยเล็กน้อย (Simple Diseases) เกิดพฤติกรรมการเรียกร้องค่าสินไหมทดแทนที่เกินความจำเป็นทางการแพทย์ ที่ส่งผลกระทบต่อการปรับเพิ่มเบี้ยประกันภัยของทั้งพอร์ตโพลิโอ ซึ่งปัจจุบัน ค่ารักษาพยาบาลเพิ่มสูงขึ้นจากเงินเฟ้อทางการแพทย์ เฉลี่ยปีละ 8 - 15%ระบบการร่วมจ่ายค่ารักษาพยาบาลที่ว่าก็คือ การที่ผู้เอาประกันอาจต้องแบกรับภาระค่าใช้จ่ายเพิ่มขึ้นสูงสุดถึง 50% ของค่ารักษาพยาบาลทั้งหมด

ทว่า ก็เกิดเสียงวิพากษ์วิจารณ์อย่างหนักหน่วงเช่นกันว่า เป็นการเอาเปรียบและละเมิดสิทธิผู้บริโภคซึ่งเป็นผู้เอาประกันเสียมากกว่า

สำหรับเงื่อนไขให้มี Copayment ของสัญญาประกันภัยสุขภาพ มีทั้งหมด 2 รูปแบบคือ

1.แบบกำหนดให้มี Copayment ตั้งแต่วันเริ่มทำประกันภัยสุขภาพ โดยผู้เอาระกันภัยมีความประสงค์ที่จะร่วมจ่ายในทุกความคุ้มครองค่ารักษาพยาบาลที่มีการเรียกร้องค่าสินไหมทดแทน (Claim) ซึ่งโดยทั่วไปจะกำหนดเป็นเปอร์เซ็นต์ของค่ารักษาพยาบาล เช่น หากสัญญาประกันภัยสุขภาพกำหนด Copayment 10% และมีค่ารักษาพยาบาล 10,000 บาท ผู้เอาประกันภัยจะต้องจ่าย 1,000 บาท ส่วนที่เหลือ 9,000 บาท บริษัทประกันภัยจะเป็นผู้รับผิดชอบ

สัญญาประกันภัยสุขภาพรูปแบบนี้เหมาะสำหรับผู้ที่มีสุขภาพแข็งแรง หรือมีสวัสดิการประกันภัยสุขภาพกลุ่มอยู่แล้ว เนื่องจากเบี้ยประกันภัยที่ถูกกว่า ซึ่งสอดคล้องกับผู้เอาประกันภัยที่มีความเสี่ยงต่ำที่จะเรียกร้องค่าสินไหมทดแทนจากสัญญาประกันภัยสุขภาพ

2. แบบกำหนดให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) ซึ่งจะใช้พิจารณาในช่วงที่มีการต่ออายุสัญญาประกันภัยสุขภาพเท่านั้น โดยบริษัทต้องแจ้งเงื่อนไขดังกล่าวให้ผู้เอาประกันภัยทราบตั้งแต่วันเริ่มทำประกันภัยสุขภาพ และไม่สามารถเพิ่มเติมเงื่อนไขดังกล่าวในภายหลังได้ ซึ่งเงื่อนไขดังกล่าวจะไม่ได้นำมาใช้กับผู้เอาประกันภัยทุกครั้งที่มีการเรียกร้องค่าสินไหมทดแทน แต่จะนำเงื่อนไขดังกล่าวมาใช้ก็ต่อเมื่อมีการต่ออายุสัญญาฯ เมื่อครบรอบปีกรมธรรม์ และมีการใช้สิทธิ์การเรียกร้องค่าสินไหมทดแทนค่ารักษาพยาบาลที่เกินความจำเป็นทางการแพทย์ หรือใช้สิทธิ์เบิกค่ารักษาพยาบาลที่ค่อนข้างสูง (ไม่รวมการเรียกร้องค่าสินไหมทดแทนด้วยโรคร้ายแรง หรือการผ่าตัดใหญ่) ตามหลักเกณฑ์ที่ระบุไว้ในเงื่อนไขเท่านั้น

ทั้งนี้ บริษัทจะต้องแจ้งรายละเอียดในหนังสือแจ้งเตือนการต่ออายุสัญญาประกันภัยสุขภาพว่า ผู้เอาประกันภัยเข้าเงื่อนไขที่ต้องมี Copayment ในปีกรมธรรม์ถัดไปหรือไม่ กรณีที่เข้าเงื่อนไขการมี Copayment ในปีกรมธรรม์ถัดไป บริษัทต้องแจ้งรายละเอียดถึงสาเหตุของการมี Copayment โดยจะต้องออกบันทึกสลักหลังให้กับผู้เอาประกันภัย และหากปีกรมธรรม์ถัดไป ไม่เข้าเงื่อนไขการมี Copayment แล้ว บริษัทก็ต้องมีการชี้แจงให้ผู้เอาประกันภัยทราบด้วยเช่นเดียวกัน

โดยการกำหนดหลักเกณฑ์ให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) ที่ภาคธุรกิจประกันชีวิตได้ร่วมกันพิจารณากำหนดแนวทาง และนำเสนอกับทางสำนักงาน คปภ. มี 2 กรณี ดังนี้

กรณีแรก ผู้เอาประกันภัยมี Copayment 30% หากมีการเรียกร้องค่าสินไหมทดแทนเกินความจำเป็นทางการแพทย์ หรือมีการเรียกร้องค่าสินไหมทดแทนด้วยกลุ่มโรคป่วยเล็กน้อยทั่วไป (Simple Diseases) ตั้งแต่ 3 ครั้งขึ้นไป และมีอัตราการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยแต่ละรายในรอบปีกรมธรรม์ประกันภัยตั้งแต่ 200%

กรณีที่สอง ผู้เอาประกันภัยมี Copayment 30% หากมีอัตราการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยแต่ละรายในรอบปีกรมธรรม์ประกันภัยตั้งแต่ 400% โดยจะไม่นำมาใช้กับการเรียกร้องค่าสินไหมทดแทนกรณีที่ป่วยด้วยโรคร้ายแรงหรือการผ่าตัดใหญ่

ทว่า การกำหนดให้มี Copayment ในทุกกรณี รวมกันแล้วต้องไม่เกิน 50% นอกจากนี้เมื่อการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยไม่เข้าเงื่อนไขการให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) บริษัทจะกลับมาใช้เงื่อนไขปรกติตามเดิมที่ไม่ต้องมี Copayment

นายสุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย(คปภ.)เปิดเผยว่าจากการติดตามการทำประกันภัยสุขภาพสำหรับภาคประชาชน ในปัจจุบันพบสภาพปัญหาและอุปสรรค (Pain Points) เช่น เบี้ยประกันภัยสุขภาพมีอัตราสูง บริษัทประกันภัยไม่รับต่ออายุกรมธรรม์ประกันภัย ประชาชนกลุ่มอาวุโสไม่สามารถเข้าถึงระบบการประกันภัยสุขภาพ ปัญหาความมั่นคงทางการเงินของบริษัทประกันภัยสุขภาพในการรับประกันภัยสุขภาพในระยะยาว เป็นต้น

ดังนั้น เพื่อแก้ไขปัญหาดังกล่าว ภาคธุรกิจประกันชีวิตจึงได้ร่วมกันเสนอแนวทางในการควบคุมค่าใช้จ่ายด้านการรักษาพยาบาลให้มีความเหมาะสม โดยได้กำหนดหลักเกณฑ์ ให้มีค่าใช้จ่ายร่วม (Copayment)

ขณะที่ “นายบรรยง วิทยวีรศักดิ์” กูรูวงการการเงินและประกันภัย โพสต์ข้อความผ่านเฟซบุ๊กส่วนตัว คัดค้านเงื่อนไขประกันสุขภาพรูปแบบค่าใช้จ่ายร่วม เพราะมองว่าเอาเปรียบผู้บริโภคอย่างมาก และน่าจะเข้าข่ายการละเมิดสิทธิของผู้บริโภค

“บริษัทประกันภัยกำลังเอาเปรียบผู้บริโภคมากเกินไป ผมทราบดีว่า ที่ผ่านมาบริษัทประกันภัยขาดทุนจากการรับประกันสุขภาพ แต่ก็ควรจะแก้ไขปัญหาเป็นขั้นตอน เริ่มจากการให้ลูกค้ามีส่วนร่วมรับประกันภัยตัวเอง คือผู้บริโภครับความเสี่ยง 30% โดยมีเบี้ยประกันลดลง 30% ด้วย ไม่ใช่บริษัทรับเบี้ยประกันภัยเต็มเหมือนเดิม แต่กลับรับผิดชอบน้อยลง”

นายบรรยง ระบุเหตุผลการคัดค้านเงื่อนไขประกันสุขภาพรูปแบบค่าใช้จ่ายร่วม (Copayment) ดังนี้

1. เป็นการเดิมพันที่เห็นความเสี่ยงล่วงหน้า หลักการหนึ่งที่สำคัญของการประกันภัยคือ ต่างฝ่ายต่างเดิมพันกันในภัยที่ตัวเองไม่รู้ว่าจะเกิดขึ้นหรือไม่ จะมีความเสียหายมากน้อยเพียงใด ลำพังการบังคับใช้เงื่อนไขให้ร่วมจ่าย โดยการลดเบี้ยประกันภัยในอัตราส่วนเดียวกัน ก็ถือว่าบริษัทประกันภัยได้เปรียบอยู่แล้ว

เพราะถ้าบริษัทรู้ว่าผู้เอาประกันภัยกำลังมีสุขภาพเสื่อมถอยลง การที่บริษัทลดการคุ้มครองเหลือ 70% แล้วให้ลูกค้ารับความเสี่ยงไป 30% ถือว่าบริษัทเอาเปรียบลูกค้าแล้ว เพราะรู้ล่วงหน้าว่าลูกค้ามีโอกาสเบิกค่าสินไหมสูง แต่การที่บริษัทเลือกที่จะจ่ายเพียงแค่ 70% ของค่ารักษา แล้วยังเก็บเบี้ยประกันภัยเต็ม 100% ถือว่าเป็นการเอาเปรียบอย่างที่สุด

2. การบังคับใช้เงื่อนไขร่วมจ่าย ควรใช้ในกรณีที่เบิกค่ารักษาจุกจิกเท่านั้น มีข้อมูลจากธุรกิจประกันภัยแจ้งว่า ค่ารักษาพยาบาลที่บริษัทประกันภัยต้องจ่ายในหลายปีที่ผ่านมานั้น จำนวน 30-40% เป็นการรักษาโรคพื้นๆ ที่เรียกว่า simple disease ซึ่งไม่มีความจำเป็นต้องนอนโรงพยาบาล แต่ด้วยความสมัครใจของแพทย์และผู้ป่วย จึงทำให้มีการนอนรพ.และเบิกค่ารักษาพยาบาล ทำให้อัตราสินไหมพุ่งพรวด จนบริษัทประกันภัยต่างขาดทุน (ในส่วนประกันสุขภาพ) ไปตามๆ กัน

ดังนั้น ถ้าจะแก้ที่ต้นเหตุ ก็ควรจะกำหนดเงื่อนไขเพื่อปรามไม่ให้มีการไปใช้สิทธิ์ในโรงพยาบาลทั้งที่ไม่มีความจำเป็น แต่สำหรับคนที่ป่วยด้วยโรคแปลกๆ ที่รุนแรง แต่ไม่อยู่ในนิยามของโรคร้ายแรงตามที่บริษัทประกันภัยกำหนด ก็ไม่ควรนำมาบังคับ

3. ไม่ควรให้ผู้เอาประกันภัยร่วมจ่ายโรคร้ายแรง เมื่อเข้าเงื่อนไขร่วมจ่าย หากในปีที่ผ่านมา ผู้เอาประกันภัยเกิดเรียกร้องสินไหมเกินเงื่อนไขที่ระบุ ทำให้ปีถัดมา ต้องร่วมจ่ายค่าสินไหมในอัตรา 30% หรือ 50% ควรจะนับเฉพาะโรคทั่วไป ไม่ควรครอบคลุมถึงโรคร้ายแรง หรือการผ่าตัดใหญ่ ที่ผู้เอาประกันภัยไม่ได้ตั้งใจ

เพราะเจตนารมณ์ดั้งเดิมที่ให้มีการใช้เงื่อนไขร่วมจ่ายนี้ มาจากการต้องการลงโทษลูกค้าที่เบิกค่าสินไหมจุกจิก ทั้งที่ไม่มีความจำเป็น จึงไม่ควรลงโทษด้วยการให้ลูกค้าร่วมจ่ายในโรคร้ายแรง เพราะนั่นคือเหตุสุดวิสัยที่ไม่มีใครอยากให้เกิดเกิดขึ้น

“ในชีวิตของคนเรา มีโรคสารพัดมากมาย บางครั้งมีโอกาสเจอ 1 ใน 1,000,000 คน ซึ่งแน่นอน มันไม่ได้อยู่ในกลุ่มโรคร้ายแรงที่กำหนดไว้ แต่ถือเป็นโรคที่มีความรุนแรง และมีค่ารักษาพยาบาลที่สูงมาก หากผู้เอาประกันภัยคนใดโชคร้ายป่วยเป็นโรคเหล่านี้ แล้วเข้าออกโรงพยาบาลถี่ๆ เช่น ปวดหัว ปวดท้องรุนแรงหรือติดเชื้อในกระแสเลือดโดยไม่ทราบสาเหตุ ต้องนอนโรงพยาบาลและใช้เครื่องมือตรวจสารพัดเพื่อหาสาเหตุของโรคให้เจอ ก่อนที่จะเจอก็พบว่าไปเข้าเงื่อนไขของการร่วมจ่ายเสียแล้ว” นายบรรยงระบุ

การปรับรูปแบบของประกันสุขภาพจาก “เหมาจ่าย” เป็น “จ่ายร่วม” แม้เบี้ยประกันถูกลง เพิ่มโอกาสการเข้าถึงผลิตภัณฑ์ประกันสุขภาพ แต่ในมุมของผู้บริโภคอัตรา Copayment อาจเพิ่มภาระให้ผู้เอาประกันเช่นกัน