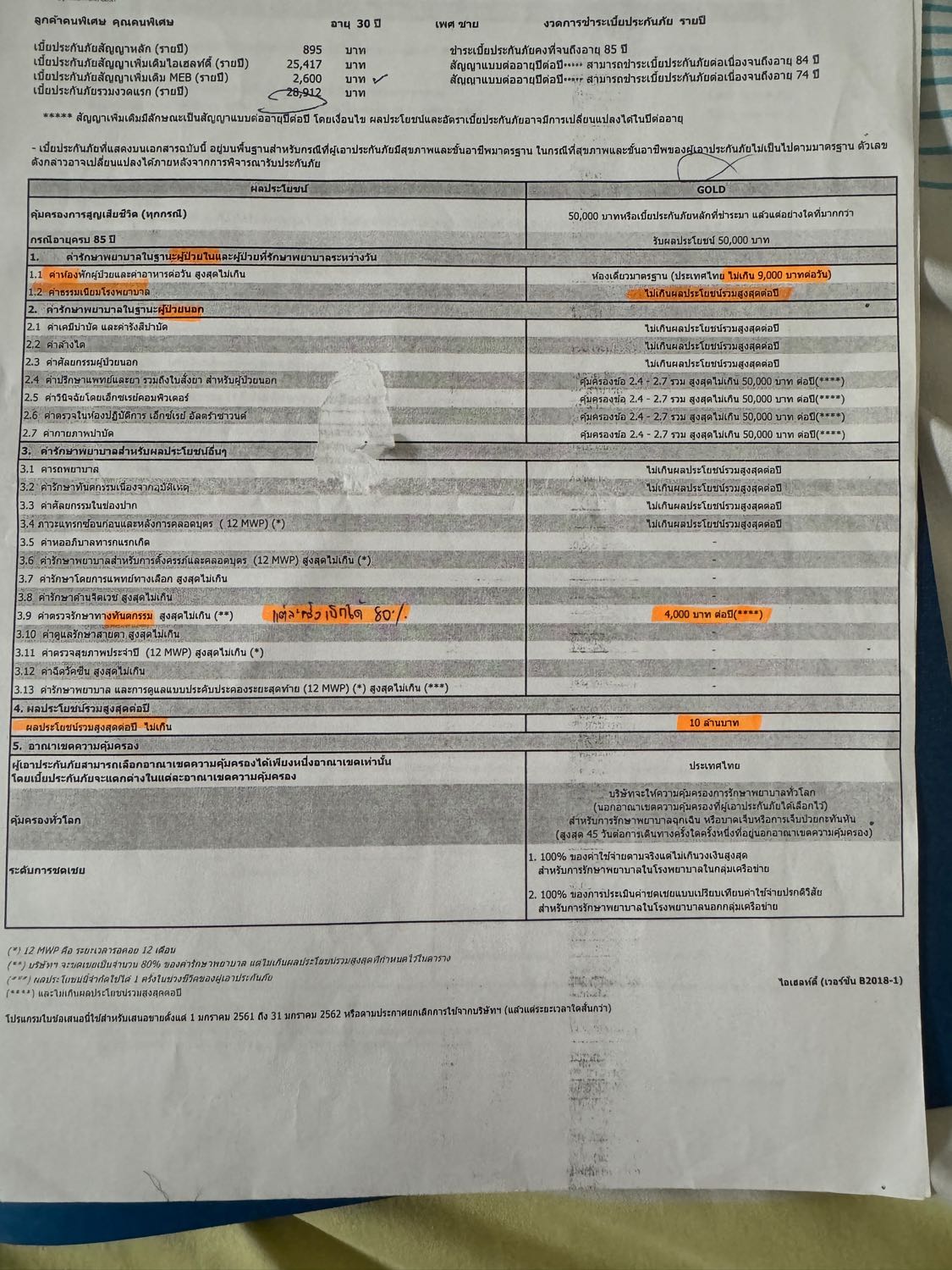

ผมถือกรมธรรม์ ihealthy แผน gold ของ กรุงไทยแอกซ่ามา 7 ปี เบิกผู้ป่วยในได้ 10 ล้านบาทต่อปี ผู้ป่วยนอก 50,000 บาทต่อปี ตามรูป

เมื่อ 7 ปีที่แล้ว ผมเดินเข้าไปทำกรมธรรม์ฉบับนี้เอง ที่ธนาคารกรุงไทย สาขาเซ็นทรัลเวิลด์ ตอนทำก็บอกให้พนักงานธนาคารโทรถามสำนักงานใหญ่ว่าเบิกได้ปีละ 10 ล้านบาท ถ้าปีไหนเบิกเยอะ จะไม่ถูกยกเลิกกรมธรรม์หรอ ได้คำตอบว่าไม่ยกเลิก

ผมยังไม่เคยนอนโรงพยาบาลแล้วเบิกเยอะ แต่ไปเจอโพสต์ในเฟส เขาถือกรมธรรม์เดียวกับผมเลย ไปนอนโรงพยาบาลมาเบิกเยอะ โรงพยาบาลก็มีหลักฐานชัดเจนว่าจำเป็นต้องนอนรักษาแบบผู้ป่วยใน เป็นความจำเป็นทางการแพทย์ แต่ทางประกันอ้างว่าไม่จำเป็น ต้องนอนโรงพยาบาล ไม่มีความจำเป็นทางการแพทย์

เขาร้องเรียนไป คปภ. พีคมาก ประกันชนะ และถูกยกเลิกกรมธรรม์ ทั้งที่ผู้ป่วยก็มีหลักฐานชัดเจนว่ามีความจำเป็นทางการแพทย์ต้องนอนโรงพยาบาล แถมประกันระบุอีกว่าดูมีแนวโน้มเบิกเยอะเกินไปในช่วงอายุเท่านี้ จึงขอยกเลิกกรมธรรม์

ต้นโพสต์ในเฟสครับ

https://www.facebook.com/share/p/cX4PQ9SXxve4LC17/?mibextid=WC7FNe

สรุปแล้วบริษัทนี้ ถ้าเราเบิกเยอะ ยังไงเค้าก็จะหาช่องทางยกเลิกกรมธรรม์เราให้ได้หรอครับ

รู้สึกเสียดายเวลา ที่จ่ายค่าเบี้ยไปแล้ว 7 ปี ไม่น่าฝากความหวังไว้กับบริษัทนี้เลย อนาคตถ้าเบิกเยอะก็คงโดนยกเลิกเหมือนกัน

—————-

Edit เพิ่มข้อมูลใหม่

จากที่ได้มีโอกาสสนทนากับเจ้าของโพสต์นั้นเมื่อคืนครับผมจับประเด็นได้ว่า

แม้ทั้ง 5 ครั้ง ที่นอนโรงพยาบาล เป็น simple diseases แต่ทุกรอบก็อาการรุนแรง แบบที่ถ้ากลับบ้าน ดูเสี่ยงต่อชีวิตมาก แต่ทางกรุงไทยแอกซ่ามองว่ามีอยู่การรักษาหนึ่งที่เขาปวดหัว ไม่จำเป็นต้องนอนโรงพยาบาล ไม่มีความจำเป็นทางการแพทย์ แต่เขามีหลักฐานจากโรงพยาบาลว่านอกจากปวดหัว มีอาการลืมตาไม่ขึ้น มือจีบ ซึ่งรุนแรงแบบที่ถ้ากลับบ้านน่าจะเสี่ยงมาก แต่ทางแอกซ่าก็ยังยืนยันเหมือนเดิมว่ามันไม่จำเป็นที่จะต้องนอนโรงพยาบาล

จึงนำเรื่อง การนอนโรงพยาบาลโดยไม่มีความจำเป็นทางการแพทย์ มาเป็นเหตุผลที่ 1 ในการขอยกเลิกต่อสัญญาสุขภาพ

เหตุผลที่ 2 บริษัทยืนยันว่าในกรมธรรม์มีระบุว่าบริษัทสามารถยกเลิกการต่อสัญญาได้

เหตุผลที่ 3 มีการเบิกเกิน 3 ครั้ง ในกลุ่ม simple diseases ทำให้บริษัทมีความเสี่ยงเพราะมันดูเยอะเกินไปในคนอายุกลุ่มนี้

ขออนุญาตเอาภาพมาจากต้นโพสต์นะครับ

และอันนี้เป็นคลิปที่เจ้าของโพสต์ออกมาพูดครับ

https://vt.tiktok.com/ZS2MHxyrN/

โดยปกติคนเราไม่มีทางรู้เลยว่าในปีนั้นเราจะเข้าโรงพยาบาลมากกว่า 3 ครั้งไหม อย่างนี้ถ้าปีไหนใครเข้าด้วย simple diseases มากกว่า 3 ครั้งต่อปีก็เสี่ยงจะโดน ไม่ต่อสัญญาสุขภาพหรอครับ คือผมก็เข้าใจในมุมของบริษัทนะครับว่ามันดูเปลืองเงินของบริษัท แต่ถ้ามองในมุมของลูกค้าก็อยากจะฝากชีวิตไว้กับบริษัทประกัน แต่พอวันนึงมาถูกยกเลิก ทั้งที่ส่งเบี้ยมาหลายปี มันเป็นเรื่องน่าเศร้ามากเลยครับ

ผมถือกรมธรรม์แบบเดียวกับเจ้าของโพสต์คนนี้เลยครับ แต่ผมจ่ายมาแล้ว 7 ปีครับ ตอนเริ่มต้นทำกรมธรรม์เบี้ย 20,000 กว่าบาท ผมก็ย้ำถามกับตัวแทนแล้ว เค้าก็บอกว่าแม้จะเบิกเยอะก็ไม่มีการยกเลิกแต่สุดท้าย มันก็ออกมาให้เห็นว่ามีการยกเลิกไม่ให้ต่ออายุสัญญาสุขภาพได้ นอกจากจะรู้สึกผิดหวัง ที่ถูกโกหกแล้วยังรู้สึกหวาดกลัวว่าสักวันนึงต้องโดนเหมือนกันครับ

วันที่ผมได้รับกรมธรรม์ ผมเห็นครับว่าบรรทัดนึงเขียนว่าบริษัทสามารถยกเลิกไม่ต่อสัญญาสุขภาพได้ แต่ประชาชนทั่วไปแบบผม เข้าใจแค่ว่าจะไม่ต่อสัญญาถ้าจับได้ว่าผมปกปิดโรคที่เป็นมาก่อนทำประกัน แต่นี่ผมพึ่งมารู้วันนี้เลยครับว่ามันมีกฎเกณฑ์ว่าการนอนโรงพยาบาลเกิน 3 ครั้งในรอบปีนั้น ก็เสี่ยงที่จะถูกยกเลิกสัญญาเช่นกัน อันนี้ไม่ได้มีระบุชัดเจนในสัญญานะครับ มันไม่ดูเอาเปรียบไปหน่อยหรอครับ ที่เราจะมารู้ข้อเท็จจริงเรื่องนี้ ณ วันที่เราถูกตัดสินว่าไม่ให้ต่ออายุสัญญา

ผ่านมา 7 ปี ตอนนี้เบี้ยปีล่าสุดที่จ่ายไปขึ้นไปเกือบ 50,000 บาท และเดี๋ยวก็จะเพิ่มขึ้นเรื่อยเรื่อยไปตามอายุ ตามภาวะเงินเฟ้อของค่ารักษาโรงพยาบาลเอกชน เพิ่มขึ้นในบางกรณีที่มีการเบิกเยอะสูงผิดปกติ ผมเลยตัดสินใจไม่ได้เลยครับว่ามันคุ้มค่าไหมที่จะจ่ายเบี้ยต่อไปอีก และฝากความหวังไว้กับบริษัทนี้

ผมอยากจะย้อนเวลา ไปตีมือตัวแทนคนนั้นที่โกหกผมครับ ณ วันนี้เค้าสิ้นสภาพการเป็นตัวแทนไปแล้ว สิ่งที่เหลือไว้ก็คือที่ผ่านมา 7 ปี ผมมีโรคประจำตัวโรคใหม่ ประวัติผมไม่สะอาดเหมือนสมัย 7 ปีที่แล้ว ถ้าผมไปสมัครกรมธรรม์ กับบริษัทอื่น ผมก็อาจจะถูกเพิ่มเบี้ยหรือถูกยกเว้นโรคประจำตัวที่เป็นมาก่อนทำประกัน เสียดายเวลาที่ถูกตัวแทน ให้ข้อมูลผิด มา 7 ปี แล้วก็เสียความรู้สึกมากครับ

ประกัน กรุงไทยแอกซ่า ถ้าเบิกค่ารักษาเยอะ ก็จะโดนยกเลิกกรมธรรม์เสมอหรอครับ

เมื่อ 7 ปีที่แล้ว ผมเดินเข้าไปทำกรมธรรม์ฉบับนี้เอง ที่ธนาคารกรุงไทย สาขาเซ็นทรัลเวิลด์ ตอนทำก็บอกให้พนักงานธนาคารโทรถามสำนักงานใหญ่ว่าเบิกได้ปีละ 10 ล้านบาท ถ้าปีไหนเบิกเยอะ จะไม่ถูกยกเลิกกรมธรรม์หรอ ได้คำตอบว่าไม่ยกเลิก

ผมยังไม่เคยนอนโรงพยาบาลแล้วเบิกเยอะ แต่ไปเจอโพสต์ในเฟส เขาถือกรมธรรม์เดียวกับผมเลย ไปนอนโรงพยาบาลมาเบิกเยอะ โรงพยาบาลก็มีหลักฐานชัดเจนว่าจำเป็นต้องนอนรักษาแบบผู้ป่วยใน เป็นความจำเป็นทางการแพทย์ แต่ทางประกันอ้างว่าไม่จำเป็น ต้องนอนโรงพยาบาล ไม่มีความจำเป็นทางการแพทย์

เขาร้องเรียนไป คปภ. พีคมาก ประกันชนะ และถูกยกเลิกกรมธรรม์ ทั้งที่ผู้ป่วยก็มีหลักฐานชัดเจนว่ามีความจำเป็นทางการแพทย์ต้องนอนโรงพยาบาล แถมประกันระบุอีกว่าดูมีแนวโน้มเบิกเยอะเกินไปในช่วงอายุเท่านี้ จึงขอยกเลิกกรมธรรม์

ต้นโพสต์ในเฟสครับ

https://www.facebook.com/share/p/cX4PQ9SXxve4LC17/?mibextid=WC7FNe

สรุปแล้วบริษัทนี้ ถ้าเราเบิกเยอะ ยังไงเค้าก็จะหาช่องทางยกเลิกกรมธรรม์เราให้ได้หรอครับ

รู้สึกเสียดายเวลา ที่จ่ายค่าเบี้ยไปแล้ว 7 ปี ไม่น่าฝากความหวังไว้กับบริษัทนี้เลย อนาคตถ้าเบิกเยอะก็คงโดนยกเลิกเหมือนกัน

—————-

Edit เพิ่มข้อมูลใหม่

จากที่ได้มีโอกาสสนทนากับเจ้าของโพสต์นั้นเมื่อคืนครับผมจับประเด็นได้ว่า

แม้ทั้ง 5 ครั้ง ที่นอนโรงพยาบาล เป็น simple diseases แต่ทุกรอบก็อาการรุนแรง แบบที่ถ้ากลับบ้าน ดูเสี่ยงต่อชีวิตมาก แต่ทางกรุงไทยแอกซ่ามองว่ามีอยู่การรักษาหนึ่งที่เขาปวดหัว ไม่จำเป็นต้องนอนโรงพยาบาล ไม่มีความจำเป็นทางการแพทย์ แต่เขามีหลักฐานจากโรงพยาบาลว่านอกจากปวดหัว มีอาการลืมตาไม่ขึ้น มือจีบ ซึ่งรุนแรงแบบที่ถ้ากลับบ้านน่าจะเสี่ยงมาก แต่ทางแอกซ่าก็ยังยืนยันเหมือนเดิมว่ามันไม่จำเป็นที่จะต้องนอนโรงพยาบาล

จึงนำเรื่อง การนอนโรงพยาบาลโดยไม่มีความจำเป็นทางการแพทย์ มาเป็นเหตุผลที่ 1 ในการขอยกเลิกต่อสัญญาสุขภาพ

เหตุผลที่ 2 บริษัทยืนยันว่าในกรมธรรม์มีระบุว่าบริษัทสามารถยกเลิกการต่อสัญญาได้

เหตุผลที่ 3 มีการเบิกเกิน 3 ครั้ง ในกลุ่ม simple diseases ทำให้บริษัทมีความเสี่ยงเพราะมันดูเยอะเกินไปในคนอายุกลุ่มนี้

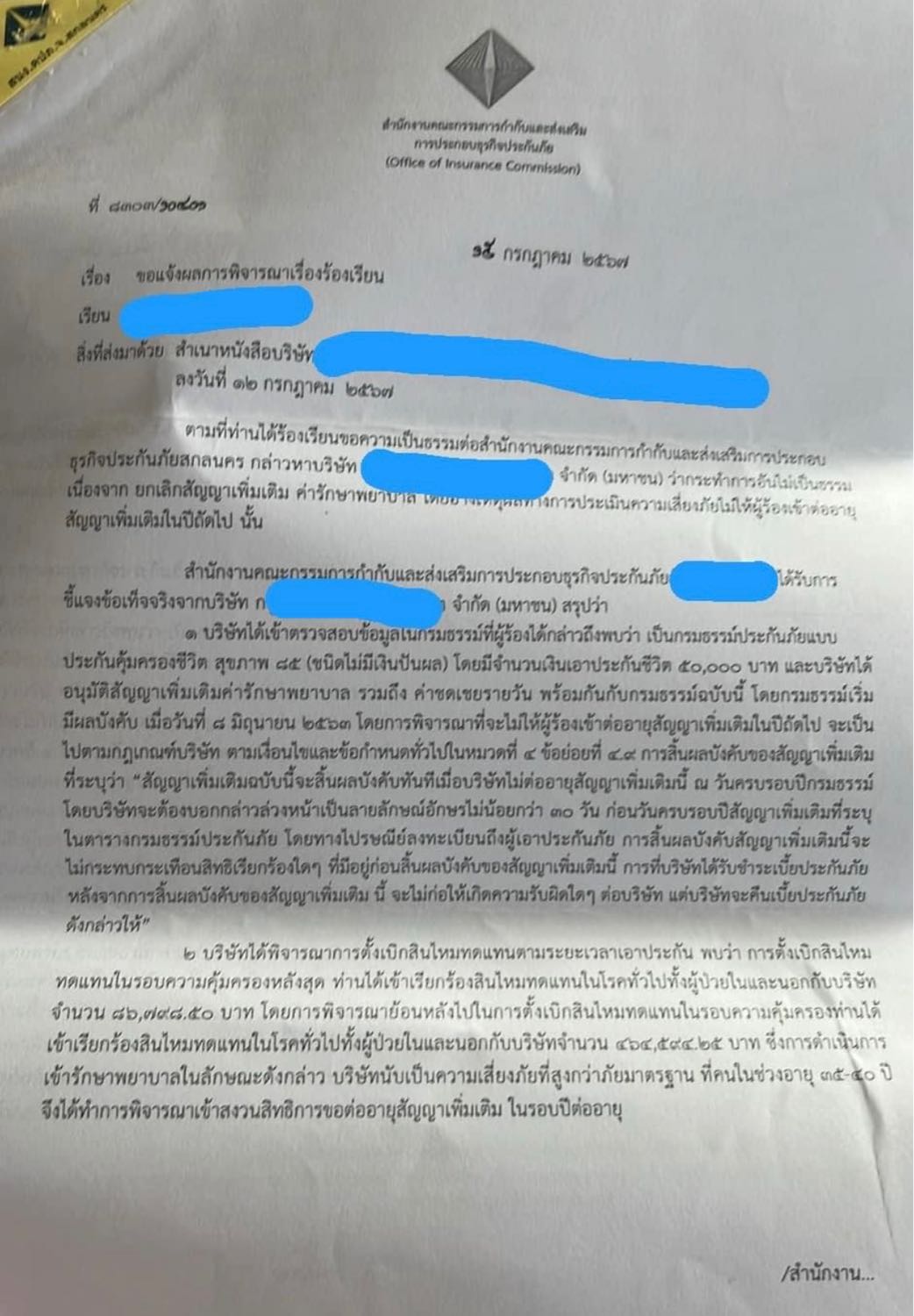

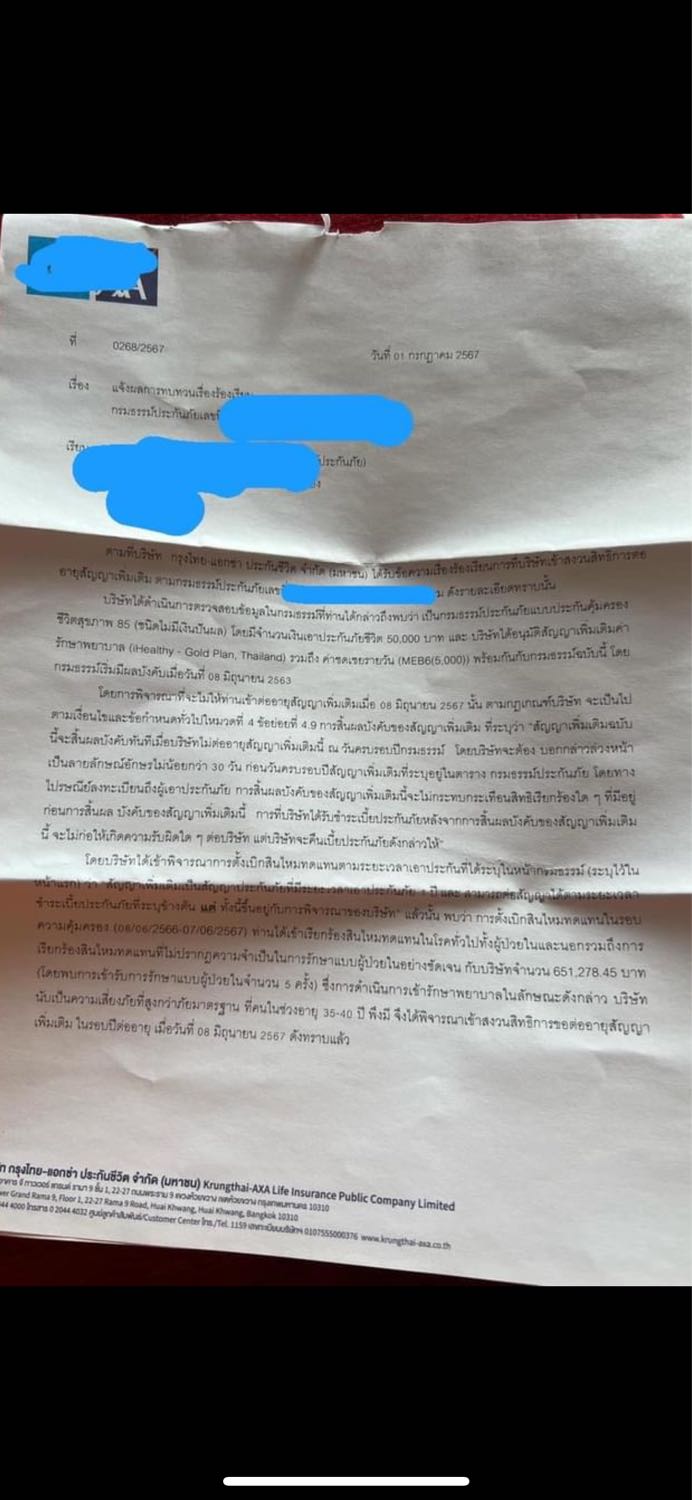

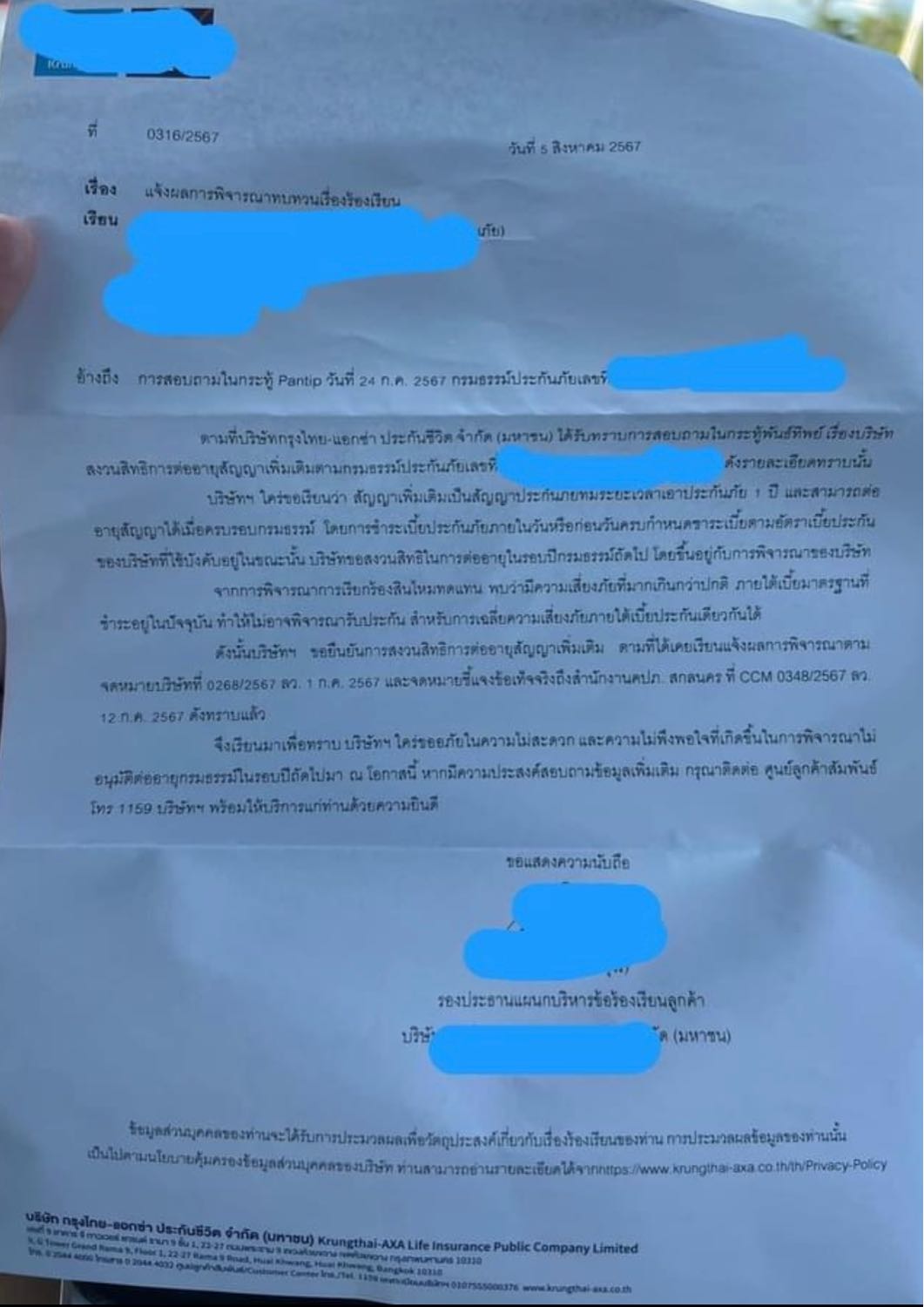

ขออนุญาตเอาภาพมาจากต้นโพสต์นะครับ

และอันนี้เป็นคลิปที่เจ้าของโพสต์ออกมาพูดครับ

https://vt.tiktok.com/ZS2MHxyrN/

โดยปกติคนเราไม่มีทางรู้เลยว่าในปีนั้นเราจะเข้าโรงพยาบาลมากกว่า 3 ครั้งไหม อย่างนี้ถ้าปีไหนใครเข้าด้วย simple diseases มากกว่า 3 ครั้งต่อปีก็เสี่ยงจะโดน ไม่ต่อสัญญาสุขภาพหรอครับ คือผมก็เข้าใจในมุมของบริษัทนะครับว่ามันดูเปลืองเงินของบริษัท แต่ถ้ามองในมุมของลูกค้าก็อยากจะฝากชีวิตไว้กับบริษัทประกัน แต่พอวันนึงมาถูกยกเลิก ทั้งที่ส่งเบี้ยมาหลายปี มันเป็นเรื่องน่าเศร้ามากเลยครับ

ผมถือกรมธรรม์แบบเดียวกับเจ้าของโพสต์คนนี้เลยครับ แต่ผมจ่ายมาแล้ว 7 ปีครับ ตอนเริ่มต้นทำกรมธรรม์เบี้ย 20,000 กว่าบาท ผมก็ย้ำถามกับตัวแทนแล้ว เค้าก็บอกว่าแม้จะเบิกเยอะก็ไม่มีการยกเลิกแต่สุดท้าย มันก็ออกมาให้เห็นว่ามีการยกเลิกไม่ให้ต่ออายุสัญญาสุขภาพได้ นอกจากจะรู้สึกผิดหวัง ที่ถูกโกหกแล้วยังรู้สึกหวาดกลัวว่าสักวันนึงต้องโดนเหมือนกันครับ

วันที่ผมได้รับกรมธรรม์ ผมเห็นครับว่าบรรทัดนึงเขียนว่าบริษัทสามารถยกเลิกไม่ต่อสัญญาสุขภาพได้ แต่ประชาชนทั่วไปแบบผม เข้าใจแค่ว่าจะไม่ต่อสัญญาถ้าจับได้ว่าผมปกปิดโรคที่เป็นมาก่อนทำประกัน แต่นี่ผมพึ่งมารู้วันนี้เลยครับว่ามันมีกฎเกณฑ์ว่าการนอนโรงพยาบาลเกิน 3 ครั้งในรอบปีนั้น ก็เสี่ยงที่จะถูกยกเลิกสัญญาเช่นกัน อันนี้ไม่ได้มีระบุชัดเจนในสัญญานะครับ มันไม่ดูเอาเปรียบไปหน่อยหรอครับ ที่เราจะมารู้ข้อเท็จจริงเรื่องนี้ ณ วันที่เราถูกตัดสินว่าไม่ให้ต่ออายุสัญญา

ผ่านมา 7 ปี ตอนนี้เบี้ยปีล่าสุดที่จ่ายไปขึ้นไปเกือบ 50,000 บาท และเดี๋ยวก็จะเพิ่มขึ้นเรื่อยเรื่อยไปตามอายุ ตามภาวะเงินเฟ้อของค่ารักษาโรงพยาบาลเอกชน เพิ่มขึ้นในบางกรณีที่มีการเบิกเยอะสูงผิดปกติ ผมเลยตัดสินใจไม่ได้เลยครับว่ามันคุ้มค่าไหมที่จะจ่ายเบี้ยต่อไปอีก และฝากความหวังไว้กับบริษัทนี้

ผมอยากจะย้อนเวลา ไปตีมือตัวแทนคนนั้นที่โกหกผมครับ ณ วันนี้เค้าสิ้นสภาพการเป็นตัวแทนไปแล้ว สิ่งที่เหลือไว้ก็คือที่ผ่านมา 7 ปี ผมมีโรคประจำตัวโรคใหม่ ประวัติผมไม่สะอาดเหมือนสมัย 7 ปีที่แล้ว ถ้าผมไปสมัครกรมธรรม์ กับบริษัทอื่น ผมก็อาจจะถูกเพิ่มเบี้ยหรือถูกยกเว้นโรคประจำตัวที่เป็นมาก่อนทำประกัน เสียดายเวลาที่ถูกตัวแทน ให้ข้อมูลผิด มา 7 ปี แล้วก็เสียความรู้สึกมากครับ