สวัสดีครับผมเป็นที่ปรึกษาการเงินและ blogger โดยในช่วงปีหลังๆมานี้ผมมักเจอคำถามเกี่ยวกับการยื่นภาษีครึ่งปี หรือภงด.94 เยอะมากๆ เลยคิดว่าถ้าผมมาแชร์ประสบการณ์หรือนำความรู้มาแบ่งปันกัน จะทำให้คนทั่วไปเข้าใจว่าภาษีไม่ได้ยากขนาดนั้นหากมี guide ที่คอยนำพาเราให้แบบเข้าใจง่ายครับ

โดยคำถามที่ผมมักเจอจะเริ่มตั้งแต่ระดับ basics เลย เช่น

1.เราต้องยื่นไหม?

2.ยื่นเมื่อไหร่

3.ยื่นรายได้แบบไหน

4.ค่าลดหย่อนพวกประกัน กองทุน เอาไปใช้ลดหย่อนได้เท่าไหร่ (ซึ่งนี่คือคำถามที่โดนบ่อยสุด) โดยผมจะพยายามสรุปให้เข้าใจง่ายที่สุดในบล็อกด้านล่างนี้

ผมเริ่มเขียน blog นี้แบบให้มาก่อนกาล ก่อนเทศกาลภาษีครึ่งปี 2565 จะมา เพื่อที่ว่าพอเข้าหน้าเทศกาลปุ๊บจะสามารถนำไปใช้ได้จริงเลย 555

----------------------------------------------------------------------------------------------------------------------------------------------------------

ขออนุญาตเริ่มจาก basics ก่อนเลย

ภ.ง.ด.94 คือชื่อเอกสาร/ชื่อแบบที่เราจะต้องใช้ยื่นภาษีครึ่งปี

โดยผู้ที่จะต้องยื่นภาษีครึ่งปีคือผู้ที่มีรายได้ 40(5) ถึง (8) ตั้งแต่เดือน ม.ค.-มิ.ย.65 รวมกันเกิน 60,000 บาท

หมายความว่า หากผู้นั้นเป็นทันตแพทย์ แพทย์ ผู้รับเหมา เจ้าของธุรกิจ มีรายได้จากอสังหาฯปล่อยเช่า ก็จะเข้าข่ายที่จะต้องยื่นภาษีครึ่งปีด้วย อย่างไรก็ตามจะต้องสอบถามจากผู้ออกใบหัก ณ ที่จ่ายให้เรา ว่าใส่รายได้ให้เราช่องไหน (เช่น แพทย์ ทันตแพทย์ ว่ารายได้ที่รพ.ใส่ให้เป็นวงเล็บใด)

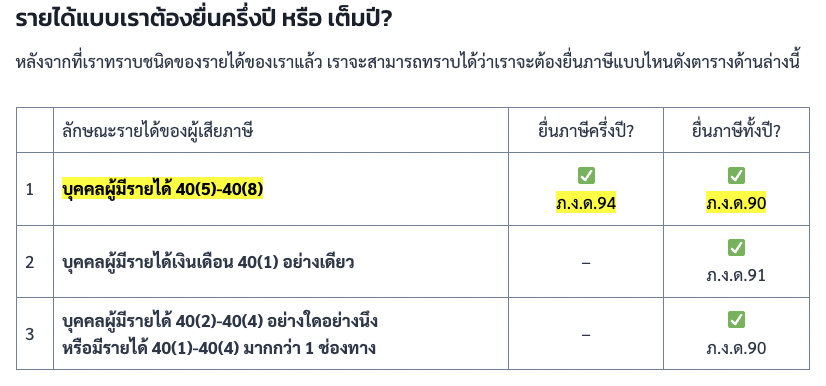

หลังจากที่เรารู้แล้วว่าเราจะต้องยื่นภาษีน่ะ ต่อมา ใครบ้างที่จะต้องยื่นภาษีครึ่งปี และยื่นภ.ง.ด. อะไร

ในชีวิตจริงแล้ว คนอาจไม่ค่อยจำชื่อแบบหรอกครับ เพราะเวลายื่นออนไลน์แล้วระบบจะขึ้นทุกอย่างให้เลย ซึ่งตารางนี้ผมสรุปให้ว่าผู้มีรายได้แบบไหนต้องยื่นโดยใช้เอกสารอะไรบ้าง เผื่อหากต้องยื่นเพิ่มเติม หรือต้องยื่นแบบกระดาษ จะได้เลือกชื่อเอกสารได้ถูกต้อง

***ช่วงเวลาที่ต้องยื่นภาษี 2565 หมดเขตเมื่อไหร่***

– ภงด.94 = เอกสารยื่นครึ่งปี

ให้กรอกตัวเลข

รายได้ตั้งแต่เดือน ม.ค.-มิ.ย. คำนวณภาษีครึ่งปี 2565 และยื่นประมาณเดือน ก.ค.-ส.ค. ของปีนั้นๆ

– ภงด.91 = เอกสารยื่นทั้งปี กรณีมีรายได้เฉพาะเงินเดือน 40(1)

ให้กรอกรายได้ตั้งแต่ ม.ค.-ธ.ค. 2565 และยื่นภายในเดือนมี.ค.ของปีถัดไป

– ภงด.90 = เอกสารยื่นทั้งปี หากมีรายได้อื่นๆที่ไม่ใช่เฉพาะเงินเดือน 40(1)

ให้กรอกรายได้ตั้งแต่ ม.ค.-ธ.ค. 2565 และยื่นภายในเดือนมี.ค.ของปีถัดไป

กรณีมีรายได้ 40(5)-(8) จะต้องยื่น 2 รอบ คือ ครึ่งปี (ภงด.94) ให้ยื่นเฉพาะรายได้ 40(5)-(8) เท่านั้น เมื่อยื่นทั้งปี (ภงด.90) ให้ยื่นรายได้ทั้งหมด 40(1)-(8) โดยตอนคำนวณภาษีทั้งปี จะต้องนำรายได้ของครึ่งปีแรกมาคิดด้วยเสมือนคิดใหม่ทั้งหมด

----------------------------------------------------------------------------------------------------------------------------------------------------------

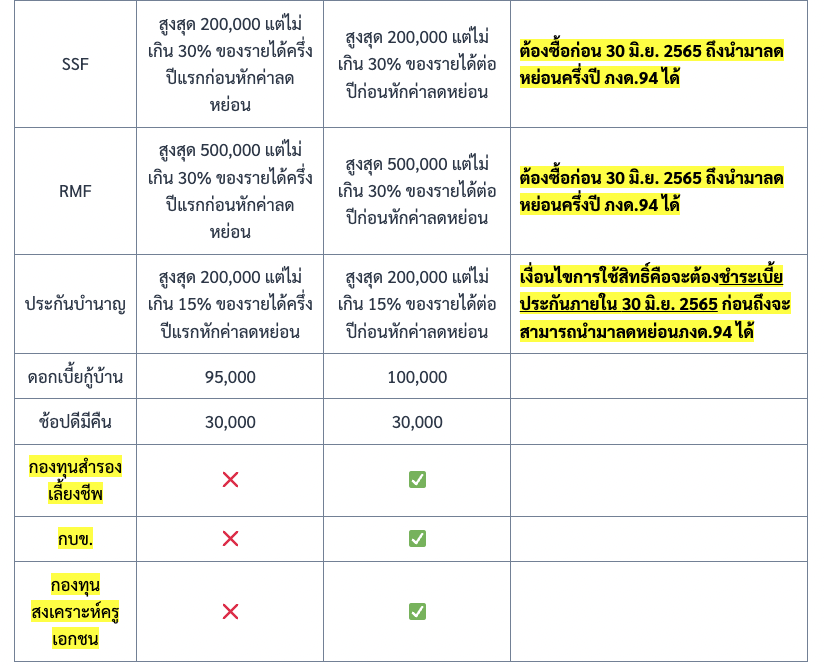

ทีนี้มาถึงประเด็นหลักของบล็อกนี้แล้วครับ หลายๆคนมักจะสงสัยว่าแต่ละหมวดเราสามารถใช้ค่าลดหย่อนได้เท่าไหร่บ้าง ซึ่งผมทำสรุปให้ตามตารางด้านล่างนี้ แบบสามารถนำไปใช้ได้ทันที!

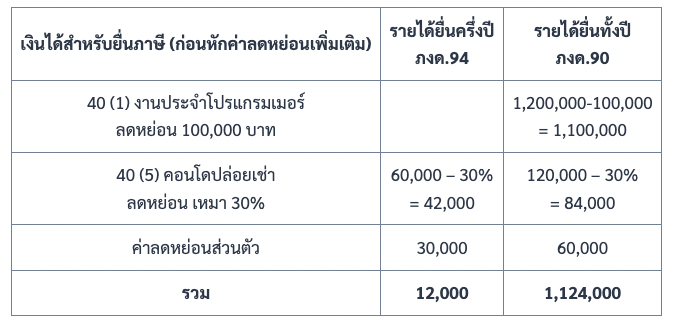

ตัวอย่างการคำนวณเงินได้เพื่อเสียภาษีครึ่งปีและทั้งปี 2565

ตัวอย่างการคำนวณเงินได้เพื่อเสียภาษีครึ่งปีและทั้งปี 2565

หากนาย A มีงานประจำเป็นโปรแกรมเมอร์ เงินเดือนเดือนละ 100,000 บาท และมีคอนโดปล่อยเช่า รายได้เดือนละ 10,000 บาท นาย A จะมีรายได้จากเงินเดือน 40(1) และค่าเช่า 40(5)*

* ณ สมมุติฐานว่านาย A ไม่มีค่าลดหย่อนใดๆเพิ่มเลย เช่น ค่าลดหย่อนบิดา มารดา ประกันชีวิต ประกันสุขภาพ RMF SSF

ดังนั้นครึ่งปีแรก นาย A ไม่ต้องเสียภาษีเนื่องจากรายได้ยังไม่ถึงเกณฑ์ที่ต้องเสียภาษี

แต่จะต้องเสียภาษีทั้งปี เนื่องจากรายได้อยู่ในเกณฑ์ที่ต้องเสียภาษี ซึ่งจะต้องไปคำนวณภาษีที่ต้องเสียต่อไป

อ้างอิง:

ตารางสรุปการหักลดหย่อนการคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) สำหรับปีภาษี 2561

อ่าน BLOG ฉบับเต็มของผม + FAQ ได้ที่

https://www.wunlawealth.com/tax-allowance-pnd94

Ultimate Guide - รวมค่าลดหย่อนภาษีครึ่งปี 2565 ภ.ง.ด.94 สรุปแบบนำไปใช้ได้เลย!

โดยคำถามที่ผมมักเจอจะเริ่มตั้งแต่ระดับ basics เลย เช่น

1.เราต้องยื่นไหม?

2.ยื่นเมื่อไหร่

3.ยื่นรายได้แบบไหน

4.ค่าลดหย่อนพวกประกัน กองทุน เอาไปใช้ลดหย่อนได้เท่าไหร่ (ซึ่งนี่คือคำถามที่โดนบ่อยสุด) โดยผมจะพยายามสรุปให้เข้าใจง่ายที่สุดในบล็อกด้านล่างนี้

ผมเริ่มเขียน blog นี้แบบให้มาก่อนกาล ก่อนเทศกาลภาษีครึ่งปี 2565 จะมา เพื่อที่ว่าพอเข้าหน้าเทศกาลปุ๊บจะสามารถนำไปใช้ได้จริงเลย 555

----------------------------------------------------------------------------------------------------------------------------------------------------------

ขออนุญาตเริ่มจาก basics ก่อนเลย

ภ.ง.ด.94 คือชื่อเอกสาร/ชื่อแบบที่เราจะต้องใช้ยื่นภาษีครึ่งปี

โดยผู้ที่จะต้องยื่นภาษีครึ่งปีคือผู้ที่มีรายได้ 40(5) ถึง (8) ตั้งแต่เดือน ม.ค.-มิ.ย.65 รวมกันเกิน 60,000 บาท

หมายความว่า หากผู้นั้นเป็นทันตแพทย์ แพทย์ ผู้รับเหมา เจ้าของธุรกิจ มีรายได้จากอสังหาฯปล่อยเช่า ก็จะเข้าข่ายที่จะต้องยื่นภาษีครึ่งปีด้วย อย่างไรก็ตามจะต้องสอบถามจากผู้ออกใบหัก ณ ที่จ่ายให้เรา ว่าใส่รายได้ให้เราช่องไหน (เช่น แพทย์ ทันตแพทย์ ว่ารายได้ที่รพ.ใส่ให้เป็นวงเล็บใด)

หลังจากที่เรารู้แล้วว่าเราจะต้องยื่นภาษีน่ะ ต่อมา ใครบ้างที่จะต้องยื่นภาษีครึ่งปี และยื่นภ.ง.ด. อะไร

ในชีวิตจริงแล้ว คนอาจไม่ค่อยจำชื่อแบบหรอกครับ เพราะเวลายื่นออนไลน์แล้วระบบจะขึ้นทุกอย่างให้เลย ซึ่งตารางนี้ผมสรุปให้ว่าผู้มีรายได้แบบไหนต้องยื่นโดยใช้เอกสารอะไรบ้าง เผื่อหากต้องยื่นเพิ่มเติม หรือต้องยื่นแบบกระดาษ จะได้เลือกชื่อเอกสารได้ถูกต้อง

***ช่วงเวลาที่ต้องยื่นภาษี 2565 หมดเขตเมื่อไหร่***

– ภงด.94 = เอกสารยื่นครึ่งปี

ให้กรอกตัวเลขรายได้ตั้งแต่เดือน ม.ค.-มิ.ย. คำนวณภาษีครึ่งปี 2565 และยื่นประมาณเดือน ก.ค.-ส.ค. ของปีนั้นๆ

– ภงด.91 = เอกสารยื่นทั้งปี กรณีมีรายได้เฉพาะเงินเดือน 40(1)

ให้กรอกรายได้ตั้งแต่ ม.ค.-ธ.ค. 2565 และยื่นภายในเดือนมี.ค.ของปีถัดไป

– ภงด.90 = เอกสารยื่นทั้งปี หากมีรายได้อื่นๆที่ไม่ใช่เฉพาะเงินเดือน 40(1)

ให้กรอกรายได้ตั้งแต่ ม.ค.-ธ.ค. 2565 และยื่นภายในเดือนมี.ค.ของปีถัดไป

กรณีมีรายได้ 40(5)-(8) จะต้องยื่น 2 รอบ คือ ครึ่งปี (ภงด.94) ให้ยื่นเฉพาะรายได้ 40(5)-(8) เท่านั้น เมื่อยื่นทั้งปี (ภงด.90) ให้ยื่นรายได้ทั้งหมด 40(1)-(8) โดยตอนคำนวณภาษีทั้งปี จะต้องนำรายได้ของครึ่งปีแรกมาคิดด้วยเสมือนคิดใหม่ทั้งหมด

----------------------------------------------------------------------------------------------------------------------------------------------------------

ทีนี้มาถึงประเด็นหลักของบล็อกนี้แล้วครับ หลายๆคนมักจะสงสัยว่าแต่ละหมวดเราสามารถใช้ค่าลดหย่อนได้เท่าไหร่บ้าง ซึ่งผมทำสรุปให้ตามตารางด้านล่างนี้ แบบสามารถนำไปใช้ได้ทันที!

ตัวอย่างการคำนวณเงินได้เพื่อเสียภาษีครึ่งปีและทั้งปี 2565

หากนาย A มีงานประจำเป็นโปรแกรมเมอร์ เงินเดือนเดือนละ 100,000 บาท และมีคอนโดปล่อยเช่า รายได้เดือนละ 10,000 บาท นาย A จะมีรายได้จากเงินเดือน 40(1) และค่าเช่า 40(5)*

* ณ สมมุติฐานว่านาย A ไม่มีค่าลดหย่อนใดๆเพิ่มเลย เช่น ค่าลดหย่อนบิดา มารดา ประกันชีวิต ประกันสุขภาพ RMF SSF

ดังนั้นครึ่งปีแรก นาย A ไม่ต้องเสียภาษีเนื่องจากรายได้ยังไม่ถึงเกณฑ์ที่ต้องเสียภาษี

แต่จะต้องเสียภาษีทั้งปี เนื่องจากรายได้อยู่ในเกณฑ์ที่ต้องเสียภาษี ซึ่งจะต้องไปคำนวณภาษีที่ต้องเสียต่อไป

อ้างอิง: ตารางสรุปการหักลดหย่อนการคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) สำหรับปีภาษี 2561

อ่าน BLOG ฉบับเต็มของผม + FAQ ได้ที่ https://www.wunlawealth.com/tax-allowance-pnd94