มาตรการรัฐ ซื้อบ้าน 2565 ถือว่าเป็นปัจจัยสำคัญอย่างหนึ่งในการกระตุ้นภาคอสังหาริมทรัพย์ รวมถึงช่วยให้ประชาชนเข้าถึงการมีที่อยู่อาศัย ไม่ว่าจะเป็นซื้อหรือเช่าได้มากขึ้น โดยเฉพาะในช่วงที่ภาวะเศรษฐกิจยังคงชะลอตัวเช่นนี้ ลองมาอัปเดตมาตรการรัฐที่เอื้อต่อการซื้อ-เช่าได้ที่นี่

มาตรการรัฐลดค่าโอน-จดจำนอง เหลือ 0.01%

อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2565 ที่มีผลต่อผู้ซื้อบ้านอย่างมากคือการลดค่าโอน-ค่าจดจำนอง โดยที่ประชุมคณะรัฐมนตรี (ครม.) มีมติเห็นชอบมาตรการด้านภาษี หนึ่งในนั้นคือการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และจดทะเบียนจำนองอสังหาริมทรัพย์ บ้าน-คอนโดราคาไม่เกิน 3 ล้านบาท โดยมีอัตราที่กำหนดดังนี้

1. ลดค่าธรรมเนียมการโอนกรรมสิทธิ์ จากอัตราปกติ 2.00% เหลือ 0.01%

2. ลดค่าธรรมเนียมการจำนอง จากอัตราปกติ 1.00 % เหลือ 0.01%

ยกตัวอย่างกรณีผู้ซื้อบ้านราคา 3 ล้านบาท

- ค่าธรรมเนียมการโอนกรรมสิทธิ์ จากปกติต้องจ่าย 2% เป็นเงิน 60,000 บาท เมื่อลดเหลือ 0.01% จะจ่ายเพียง 300 บาท

- ค่าจดทะเบียนการจำนองอสังหาริมทรัพย์ จากปกติต้องจ่าย 1% เป็นเงิน 30,000 บาท เมื่อลดเหลือ 0.01% จะจ่ายเพียง 300 บาท

รวมแล้วจากที่ต้องจ่ายค่าธรรมเนียมการโอนกรรมสิทธิ์และจดจำนองสำหรับบ้านราคา 3 ล้านบาท จากเดิมเป็นเงิน 90,000 บาท จะเหลือเพียง 600 บาท หรือจ่ายล้านละ 200 บาท

เงื่อนไขมาตรการรัฐลดค่าโอน-จดจำนอง

- กรณีที่ 1 ซื้อขายอสังหาริมทรัพย์ที่เป็นอาคารที่อยู่อาศัยประเภทบ้านเดี่ยว บ้านแฝด และบ้านแถว หรืออาคารพาณิชย์ หรือที่ดินพร้อมอาคารดังกล่าว โดยราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท

ครอบคลุมที่อยู่อาศัยประเภทบ้านใหม่และบ้านมือสอง โดยมีการโอนและจดจำนองในคราวเดียวกัน มีผลบังคับใช้ตั้งแต่วันที่ 18 มกราคม-31 ธันวาคม 2565

- กรณีที่ 2 มาตรการลดค่าธรรมเนียมเพื่อสนับสนุนการปรับปรุงโครงสร้างหนี้ ซึ่งเป็นการลดค่าจดทะเบียนโอนและจดจำนอง เหลือ 0.01%

สำหรับกรณีที่มีการโอนและจำนองอสังหาริมทรัพย์เพื่อการปรับโครงสร้างหนี้ระหว่างลูกหนี้ซึ่งรวมถึงผู้ค้ำประกันกับสถาบันการเงิน หรือกับบริษัทที่มิใช่สถาบันการเงิน เช่น บริษัทบัตรเครดิต, บริษัทสินเชื่อส่วนบุคคล, บริษัทสินเชื่อเพื่อการประกอบอาชีพ, บริษัทสินเชื่อรายย่อยระดับจังหวัด, ธุรกิจให้เช่าซื้อ หรือให้เช่าแบบลีสซิ่ง เป็นต้น

กรณีปรับโครงสร้างหนี้ มีผลบังคับใช้ตั้งแต่วันที่ 18 มกราคม 2565-31 ธันวาคม 2569

ข้อแนะนำ :

รู้จักค่าธรรมเนียมโอนบ้านก่อนตัดสินใจซื้อบ้าน

ผ่อนคลายมาตรการ LTV กู้ซื้อบ้านได้ 100%

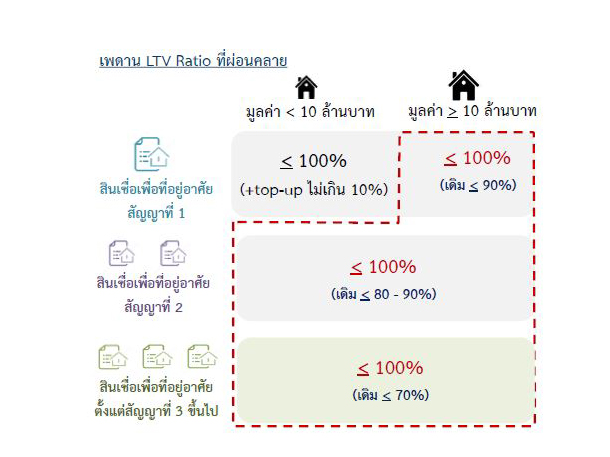

ธนาคารแห่งประเทศไทย (ธปท.) ผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย หรือมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) เป็นการชั่วคราว โดยมีรายละเอียดดังนี้

1. กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็น 100% (กู้ได้เต็มมูลค่าหลักประกัน)

1. กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็น 100% (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อเพื่อที่อยู่อาศัย (รวมสินเชื่ออื่นนอกเหนือจากเพื่อซื้อที่อยู่อาศัยและมีที่อยู่อาศัยนั้นเป็นหลักประกันหรือสินเชื่อ Top-up แล้ว) ทั้งกรณี

1) มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป

2) กรณีมูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป

2. การผ่อนคลายนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565

ธปท. คาดว่า การผ่อนคลายมาตรการ LTV ในครั้งนี้ จะช่วยดึงเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ที่มีความสำคัญและมีธุรกิจเกี่ยวเนื่อง คิดเป็นกว่า 9.8% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และมีการจ้างงานรวมกว่า 2.8 ล้านคน

เกณฑ์เดิมของมาตรการ LTV เป็นอย่างไร?

อย่างไรก็ตาม ก่อนหน้านี้ทาง ธปท. ได้ปรับมาตรการ LTV เพื่อช่วยให้ประชาชนกู้บ้านเพื่ออยู่อาศัยจริงได้ง่ายขึ้น และบนพื้นฐานของหลักการและวัตถุประสงค์ของการมีมาตรการในการดูแลการเก็งกำไรและส่งเสริมการออมของประชาชน ซึ่งหากมาตรการผ่อนคลายชั่วคราวหมดลงในปี 2565 มาตรการ LTV จะกลับมาสู่เกณฑ์ด้านล่างนี้

1. ส่งเสริมให้ประชาชนเป็นเจ้าของบ้านหลังแรกได้ง่ายขึ้นและช่วยบรรเทาภาระค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัย โดยในการกู้ซื้อบ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท แม้ว่ายังคงเพดาน LTV 100% สำหรับสินเชื่อบ้าน

แต่ผู้กู้สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน สำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น การตกแต่งบ้าน การซ่อมแซมหรือต่อเติม ซึ่งหนี้ส่วนนี้เมื่อกลายเป็นหนี้ที่มีบ้านเป็นหลักประกันจะมีดอกเบี้ยที่ต่ำกว่าการกู้แบบไม่มีหลักประกัน

ยกตัวอย่างง่าย ๆ ดังนี้

กรณีซื้อที่อยู่อาศัยแนวสูงที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 900,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุดได้ถึง 1,100,000 บาท

กรณีซื้อที่อยู่อาศัยแนวราบที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 950,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุด 1,100,000 บาท

นอกจากนี้ กำหนดให้วางเงินดาวน์น้อยลงจาก 20% เป็น 10% สำหรับการกู้ซื้อบ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป

2. ผู้ที่จำเป็นต้องมีบ้าน 2 หลังที่มีวินัยในการผ่อนชำระหนี้สัญญาที่ 1 มาแล้วพอสมควร ให้เข้าถึงสินเชื่อได้ง่ายขึ้น ขณะที่ยังคงส่งเสริมให้มีการออมก่อนกู้ โดยผ่อนเกณฑ์ให้การกู้ซื้อบ้านสัญญาที่ 2 ที่ราคาต่ำกว่า 10 ล้านบาท ต้องมีเงินดาวน์ 10% หากผ่อนชำระสัญญาที่ 1 มาแล้วอย่างน้อย 2 ปี (จากเดิมกำหนด 3 ปี)

อย่างไรก็ตาม ทาง ธปท. ยังไม่ยกเลิกเพดาน LTV สำหรับการกู้ซื้อบ้านสัญญาที่ 2 เพราะจากข้อมูลพบว่ามากกว่าครึ่งของผู้กู้ซื้ออาคารชุด 2 หลังพร้อมกันมีระยะห่างระหว่างการกู้สัญญาที่ 1 และสัญญาที่ 2 ไม่ถึง 1 ปี สะท้อนว่าเป็นการกู้เพื่อเก็งกำไรมากกว่าเพื่ออยู่อาศัยจริง

ปรับเกณฑ์มาตรการ LTV เอื้อคนซื้อบ้านกรณีกู้ร่วม

จากการที่ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย หรือ LTV เพื่อป้องกันการเกิดหนี้เสีย แต่เกิดผลกระทบต่อผู้ซื้อบ้าน โดยเฉพาะผู้ที่กู้ร่วม

ด้วยเหตุนี้อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2565 นั่นคือ ทาง ธปท. ได้พิจารณาผ่อนปรนการนับสัญญากรณีกู้ร่วม โดยถ้าผู้กู้ไม่มีชื่อเป็นกรรมสิทธิ์ จะผ่อนปรนเสมือนยังไม่เป็นผู้กู้ในครั้งนั้น เนื่องจากไม่ได้มีวัตถุประสงค์เพื่ออยู่อาศัย เพียงแค่ช่วยเหลือกันภายในครอบครัว โดยมีรายละเอียดดังนี้

กรณีที่มีการกู้ร่วม จะให้นับสัญญาการกู้ร่วมอย่างไร

กรณีที่มีการกู้ร่วม จะให้นับสัญญาการกู้ร่วมอย่างไร

กรณีที่มีการกู้ร่วมจะนับสัญญาอย่างไรนั้น ขอยกตัวอย่างดังนี้

กรณีที่ 1: ผู้กู้ A มีสัญญาสินเชื่อเพื่อที่อยู่อาศัยอยู่แล้ว 1 สัญญา และในครั้งนี้มาขอกู้ร่วมกับ B ซึ่ง B ยังไม่เคยกู้สินเชื่อเพื่อที่อยู่อาศัยมาก่อน

กรณีที่ 2: ผู้กู้ A และ B กู้ร่วมมาก่อน และในครั้งนี้ B มาขอกู้สินเชื่อเพื่อที่อยู่อาศัย

หลักการนับสัญญาสำหรับการกู้ร่วมให้นับสัญญาตามผู้กู้ที่มีกรรมสิทธิ์บนที่อยู่อาศัยนั้นเป็นหลัก กล่าวคือ

ในกรณีที่ 1: หากทั้ง A และ B มีกรรมสิทธิ์ในที่อยู่อาศัยสำหรับการกู้ร่วม ให้นับสัญญาการกู้ร่วมดังกล่าวเป็นสัญญาที่ 2 ของ A (LTV 90% หรือ 80%) แต่หากกรรมสิทธิ์ในที่อยู่อาศัยที่กู้ร่วมในครั้งนี้เป็นของ B แต่เพียงผู้เดียว จึงถือว่าสัญญาการกู้ร่วมในครั้งนี้ เป็นสัญญาแรกของ B และไม่นับเป็นสัญญาที่ 2 ของ A

ในกรณีที่ 2: ในการกู้ร่วมครั้งแรก หาก A มีกรรมสิทธิ์ในที่อยู่อาศัยแต่เพียงผู้เดียว จะนับสัญญาที่กู้ร่วมเป็นสัญญาแรกของ A โดยไม่นับเป็นสัญญาแรกของ B ดังนั้น ในการกู้เดี่ยวของ B ในครั้งนี้ จะนับเป็นสัญญาแรกของ B แต่หากในการกู้ร่วมครั้งแรก B มีกรรมสิทธิ์ร่วมในที่อยู่อาศัยดังกล่าวด้วย ก็จะนับสัญญาการกู้เดี่ยวของ B ในครั้งนี้ เป็นสัญญาที่ 2

จะเห็นได้ว่าภาครัฐยังคงให้ความสำคัญกับเรื่องที่อยู่อาศัยของประชาชน ด้วยมาตรการรัฐ ซื้อบ้าน 2565 ที่เอื้อให้คนมีบ้านได้ง่ายขึ้น และหวังเป็นอย่างยิ่งว่าทางภาครัฐจะสนับสนุนเพิ่มขึ้น โดยเฉพาะในมาตรการที่เคยได้รับความสนใจอย่างมาก อย่างโครงการบ้านหลังแรก

ที่มา :

https://www.ddproperty.com/คู่มือซื้อขาย/อัปเดตมาตรการรัฐ-ช่วยคนซื้อบ้าน-คอนโด-20095

อัปเดตมาตรการรัฐ ซื้อบ้าน 2565 มาตรการไหนเหมาะสำหรับคุณ

มาตรการรัฐลดค่าโอน-จดจำนอง เหลือ 0.01%

อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2565 ที่มีผลต่อผู้ซื้อบ้านอย่างมากคือการลดค่าโอน-ค่าจดจำนอง โดยที่ประชุมคณะรัฐมนตรี (ครม.) มีมติเห็นชอบมาตรการด้านภาษี หนึ่งในนั้นคือการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และจดทะเบียนจำนองอสังหาริมทรัพย์ บ้าน-คอนโดราคาไม่เกิน 3 ล้านบาท โดยมีอัตราที่กำหนดดังนี้

1. ลดค่าธรรมเนียมการโอนกรรมสิทธิ์ จากอัตราปกติ 2.00% เหลือ 0.01%

2. ลดค่าธรรมเนียมการจำนอง จากอัตราปกติ 1.00 % เหลือ 0.01%

ยกตัวอย่างกรณีผู้ซื้อบ้านราคา 3 ล้านบาท

- ค่าธรรมเนียมการโอนกรรมสิทธิ์ จากปกติต้องจ่าย 2% เป็นเงิน 60,000 บาท เมื่อลดเหลือ 0.01% จะจ่ายเพียง 300 บาท

- ค่าจดทะเบียนการจำนองอสังหาริมทรัพย์ จากปกติต้องจ่าย 1% เป็นเงิน 30,000 บาท เมื่อลดเหลือ 0.01% จะจ่ายเพียง 300 บาท

รวมแล้วจากที่ต้องจ่ายค่าธรรมเนียมการโอนกรรมสิทธิ์และจดจำนองสำหรับบ้านราคา 3 ล้านบาท จากเดิมเป็นเงิน 90,000 บาท จะเหลือเพียง 600 บาท หรือจ่ายล้านละ 200 บาท

เงื่อนไขมาตรการรัฐลดค่าโอน-จดจำนอง

- กรณีที่ 1 ซื้อขายอสังหาริมทรัพย์ที่เป็นอาคารที่อยู่อาศัยประเภทบ้านเดี่ยว บ้านแฝด และบ้านแถว หรืออาคารพาณิชย์ หรือที่ดินพร้อมอาคารดังกล่าว โดยราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท

ครอบคลุมที่อยู่อาศัยประเภทบ้านใหม่และบ้านมือสอง โดยมีการโอนและจดจำนองในคราวเดียวกัน มีผลบังคับใช้ตั้งแต่วันที่ 18 มกราคม-31 ธันวาคม 2565

- กรณีที่ 2 มาตรการลดค่าธรรมเนียมเพื่อสนับสนุนการปรับปรุงโครงสร้างหนี้ ซึ่งเป็นการลดค่าจดทะเบียนโอนและจดจำนอง เหลือ 0.01%

สำหรับกรณีที่มีการโอนและจำนองอสังหาริมทรัพย์เพื่อการปรับโครงสร้างหนี้ระหว่างลูกหนี้ซึ่งรวมถึงผู้ค้ำประกันกับสถาบันการเงิน หรือกับบริษัทที่มิใช่สถาบันการเงิน เช่น บริษัทบัตรเครดิต, บริษัทสินเชื่อส่วนบุคคล, บริษัทสินเชื่อเพื่อการประกอบอาชีพ, บริษัทสินเชื่อรายย่อยระดับจังหวัด, ธุรกิจให้เช่าซื้อ หรือให้เช่าแบบลีสซิ่ง เป็นต้น

กรณีปรับโครงสร้างหนี้ มีผลบังคับใช้ตั้งแต่วันที่ 18 มกราคม 2565-31 ธันวาคม 2569

ข้อแนะนำ : รู้จักค่าธรรมเนียมโอนบ้านก่อนตัดสินใจซื้อบ้าน

ผ่อนคลายมาตรการ LTV กู้ซื้อบ้านได้ 100%

ธนาคารแห่งประเทศไทย (ธปท.) ผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย หรือมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) เป็นการชั่วคราว โดยมีรายละเอียดดังนี้

1. กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็น 100% (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อเพื่อที่อยู่อาศัย (รวมสินเชื่ออื่นนอกเหนือจากเพื่อซื้อที่อยู่อาศัยและมีที่อยู่อาศัยนั้นเป็นหลักประกันหรือสินเชื่อ Top-up แล้ว) ทั้งกรณี

1) มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป

2) กรณีมูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป

2. การผ่อนคลายนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565

ธปท. คาดว่า การผ่อนคลายมาตรการ LTV ในครั้งนี้ จะช่วยดึงเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ที่มีความสำคัญและมีธุรกิจเกี่ยวเนื่อง คิดเป็นกว่า 9.8% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และมีการจ้างงานรวมกว่า 2.8 ล้านคน

เกณฑ์เดิมของมาตรการ LTV เป็นอย่างไร?

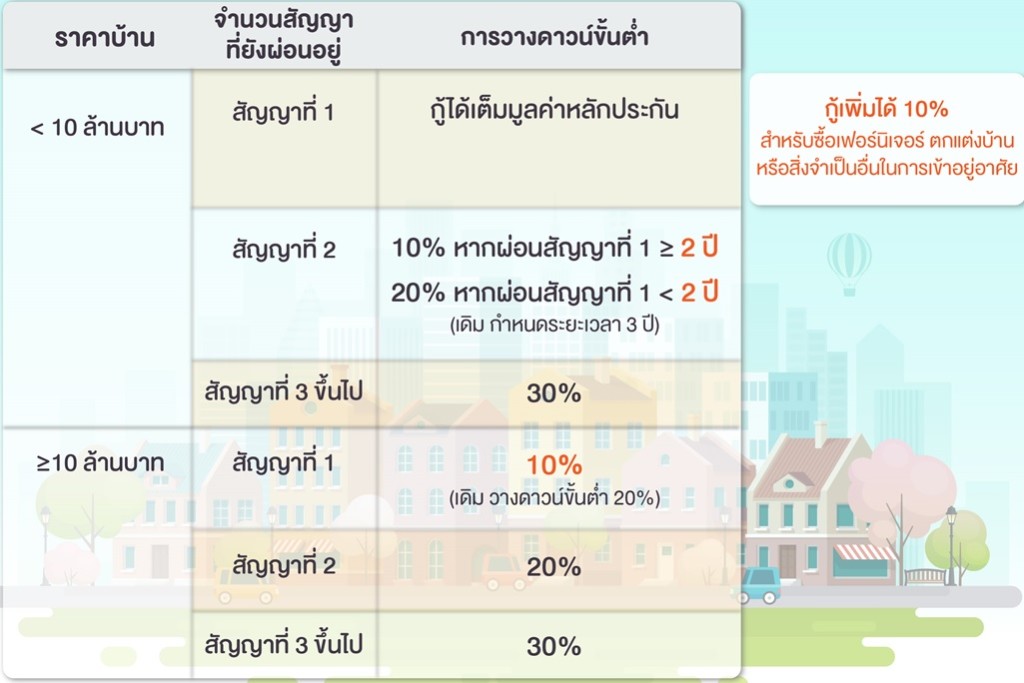

อย่างไรก็ตาม ก่อนหน้านี้ทาง ธปท. ได้ปรับมาตรการ LTV เพื่อช่วยให้ประชาชนกู้บ้านเพื่ออยู่อาศัยจริงได้ง่ายขึ้น และบนพื้นฐานของหลักการและวัตถุประสงค์ของการมีมาตรการในการดูแลการเก็งกำไรและส่งเสริมการออมของประชาชน ซึ่งหากมาตรการผ่อนคลายชั่วคราวหมดลงในปี 2565 มาตรการ LTV จะกลับมาสู่เกณฑ์ด้านล่างนี้

1. ส่งเสริมให้ประชาชนเป็นเจ้าของบ้านหลังแรกได้ง่ายขึ้นและช่วยบรรเทาภาระค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัย โดยในการกู้ซื้อบ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท แม้ว่ายังคงเพดาน LTV 100% สำหรับสินเชื่อบ้าน

แต่ผู้กู้สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน สำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น การตกแต่งบ้าน การซ่อมแซมหรือต่อเติม ซึ่งหนี้ส่วนนี้เมื่อกลายเป็นหนี้ที่มีบ้านเป็นหลักประกันจะมีดอกเบี้ยที่ต่ำกว่าการกู้แบบไม่มีหลักประกัน

ยกตัวอย่างง่าย ๆ ดังนี้

กรณีซื้อที่อยู่อาศัยแนวสูงที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 900,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุดได้ถึง 1,100,000 บาท

กรณีซื้อที่อยู่อาศัยแนวราบที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 950,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุด 1,100,000 บาท

นอกจากนี้ กำหนดให้วางเงินดาวน์น้อยลงจาก 20% เป็น 10% สำหรับการกู้ซื้อบ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป

2. ผู้ที่จำเป็นต้องมีบ้าน 2 หลังที่มีวินัยในการผ่อนชำระหนี้สัญญาที่ 1 มาแล้วพอสมควร ให้เข้าถึงสินเชื่อได้ง่ายขึ้น ขณะที่ยังคงส่งเสริมให้มีการออมก่อนกู้ โดยผ่อนเกณฑ์ให้การกู้ซื้อบ้านสัญญาที่ 2 ที่ราคาต่ำกว่า 10 ล้านบาท ต้องมีเงินดาวน์ 10% หากผ่อนชำระสัญญาที่ 1 มาแล้วอย่างน้อย 2 ปี (จากเดิมกำหนด 3 ปี)

อย่างไรก็ตาม ทาง ธปท. ยังไม่ยกเลิกเพดาน LTV สำหรับการกู้ซื้อบ้านสัญญาที่ 2 เพราะจากข้อมูลพบว่ามากกว่าครึ่งของผู้กู้ซื้ออาคารชุด 2 หลังพร้อมกันมีระยะห่างระหว่างการกู้สัญญาที่ 1 และสัญญาที่ 2 ไม่ถึง 1 ปี สะท้อนว่าเป็นการกู้เพื่อเก็งกำไรมากกว่าเพื่ออยู่อาศัยจริง

ปรับเกณฑ์มาตรการ LTV เอื้อคนซื้อบ้านกรณีกู้ร่วม

จากการที่ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย หรือ LTV เพื่อป้องกันการเกิดหนี้เสีย แต่เกิดผลกระทบต่อผู้ซื้อบ้าน โดยเฉพาะผู้ที่กู้ร่วม

ด้วยเหตุนี้อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2565 นั่นคือ ทาง ธปท. ได้พิจารณาผ่อนปรนการนับสัญญากรณีกู้ร่วม โดยถ้าผู้กู้ไม่มีชื่อเป็นกรรมสิทธิ์ จะผ่อนปรนเสมือนยังไม่เป็นผู้กู้ในครั้งนั้น เนื่องจากไม่ได้มีวัตถุประสงค์เพื่ออยู่อาศัย เพียงแค่ช่วยเหลือกันภายในครอบครัว โดยมีรายละเอียดดังนี้

กรณีที่มีการกู้ร่วม จะให้นับสัญญาการกู้ร่วมอย่างไร

กรณีที่มีการกู้ร่วมจะนับสัญญาอย่างไรนั้น ขอยกตัวอย่างดังนี้

กรณีที่ 1: ผู้กู้ A มีสัญญาสินเชื่อเพื่อที่อยู่อาศัยอยู่แล้ว 1 สัญญา และในครั้งนี้มาขอกู้ร่วมกับ B ซึ่ง B ยังไม่เคยกู้สินเชื่อเพื่อที่อยู่อาศัยมาก่อน

กรณีที่ 2: ผู้กู้ A และ B กู้ร่วมมาก่อน และในครั้งนี้ B มาขอกู้สินเชื่อเพื่อที่อยู่อาศัย

หลักการนับสัญญาสำหรับการกู้ร่วมให้นับสัญญาตามผู้กู้ที่มีกรรมสิทธิ์บนที่อยู่อาศัยนั้นเป็นหลัก กล่าวคือ

ในกรณีที่ 1: หากทั้ง A และ B มีกรรมสิทธิ์ในที่อยู่อาศัยสำหรับการกู้ร่วม ให้นับสัญญาการกู้ร่วมดังกล่าวเป็นสัญญาที่ 2 ของ A (LTV 90% หรือ 80%) แต่หากกรรมสิทธิ์ในที่อยู่อาศัยที่กู้ร่วมในครั้งนี้เป็นของ B แต่เพียงผู้เดียว จึงถือว่าสัญญาการกู้ร่วมในครั้งนี้ เป็นสัญญาแรกของ B และไม่นับเป็นสัญญาที่ 2 ของ A

ในกรณีที่ 2: ในการกู้ร่วมครั้งแรก หาก A มีกรรมสิทธิ์ในที่อยู่อาศัยแต่เพียงผู้เดียว จะนับสัญญาที่กู้ร่วมเป็นสัญญาแรกของ A โดยไม่นับเป็นสัญญาแรกของ B ดังนั้น ในการกู้เดี่ยวของ B ในครั้งนี้ จะนับเป็นสัญญาแรกของ B แต่หากในการกู้ร่วมครั้งแรก B มีกรรมสิทธิ์ร่วมในที่อยู่อาศัยดังกล่าวด้วย ก็จะนับสัญญาการกู้เดี่ยวของ B ในครั้งนี้ เป็นสัญญาที่ 2

จะเห็นได้ว่าภาครัฐยังคงให้ความสำคัญกับเรื่องที่อยู่อาศัยของประชาชน ด้วยมาตรการรัฐ ซื้อบ้าน 2565 ที่เอื้อให้คนมีบ้านได้ง่ายขึ้น และหวังเป็นอย่างยิ่งว่าทางภาครัฐจะสนับสนุนเพิ่มขึ้น โดยเฉพาะในมาตรการที่เคยได้รับความสนใจอย่างมาก อย่างโครงการบ้านหลังแรก

ที่มา : https://www.ddproperty.com/คู่มือซื้อขาย/อัปเดตมาตรการรัฐ-ช่วยคนซื้อบ้าน-คอนโด-20095