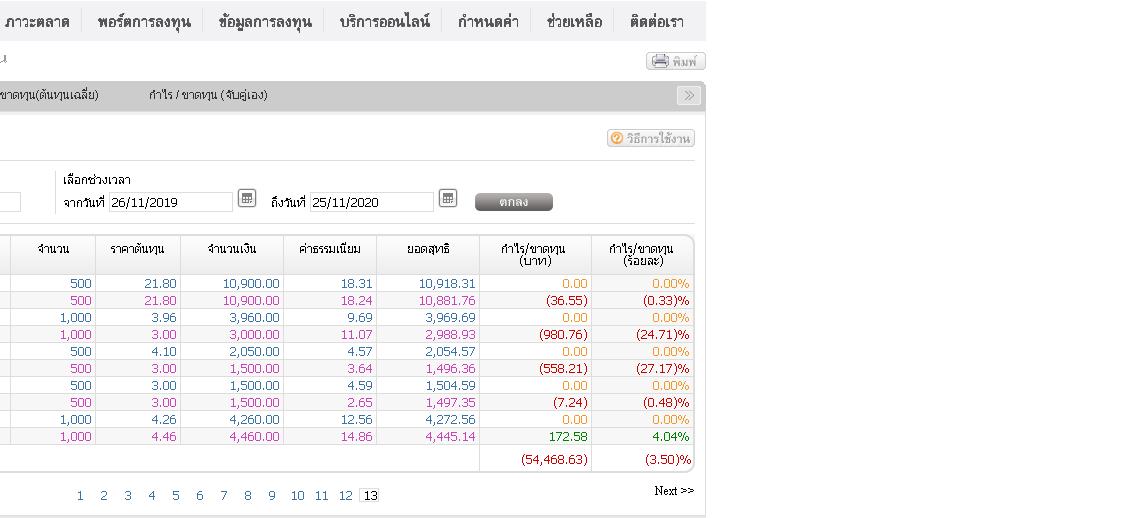

สำหรับผมยังขาดทุนอยู่ ดังภาพ

คือยังขาดทุนอยู่ 54,468.63 บาท

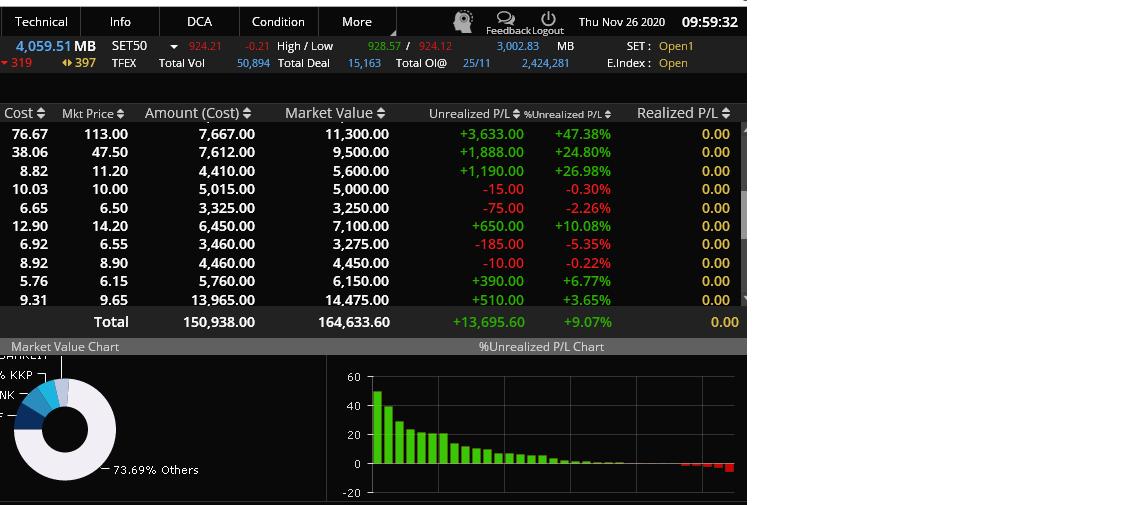

แต่ปัจจุยันมีกำไรในพอร์ต ดังภาพ.

พอร์ตนี้ มีกำไรอยู่ 13,695 บาท จากทุน 150,938 บาท

อีกพอร์ตมีกำไรอยู่ 7,704 บาท จากทุน 49,450 บาท

รวม 21,399 บาท จากทุนกลมๆ 2 แสนบาท

หมายความว่า ผมขาดทุน 54,469 - 21,339 = 33,130 บาท ในเวลา 2 ปี

แต่ไม่ใช่ว่า ทุนผมแค่นี้ ก่อนหน้านี้ผมเคยค่อยๆ เพิ่มทุน หลังผมเกษียณอายุ 60 ปี หลังเดือนเมษา 62 ถึงระดับ 5 แสนกว่าบาท รวม 2 พอร์ต แล้วเกิดอะไรขึ้น ทุนผมจึงหายไปถึง 3 แสนบาท

ก็เพราะเกิดวิกฤซ้ำซ้อนนั้นเองคือ สังครามการค้า กลางปีและปลายปี 62 พอต้นปี 63 วิกฤตโควิท ถึงปัจจุบัน แต่ผมไหวตัวทันต้นปี 63 ผมทยอยขายหุ้นเกือบหมด ก่อนที่ SET ทรุดถึง 1000 จน ขาดทุนไปเกือบ 5 หมื่นบาท หรือขาดทุนไปประมาณ 10 % แต่ถ้าผมไม่ไหวตัวทยอยขาย น่าจะขาดทุนไปเกิน 20 %

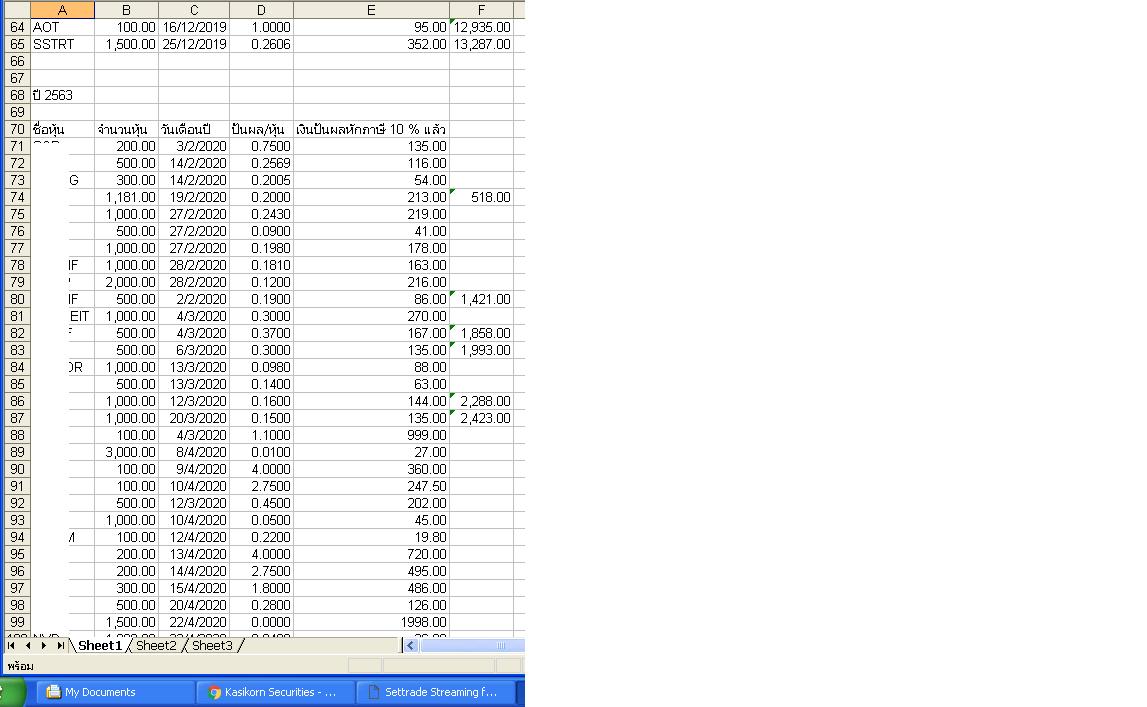

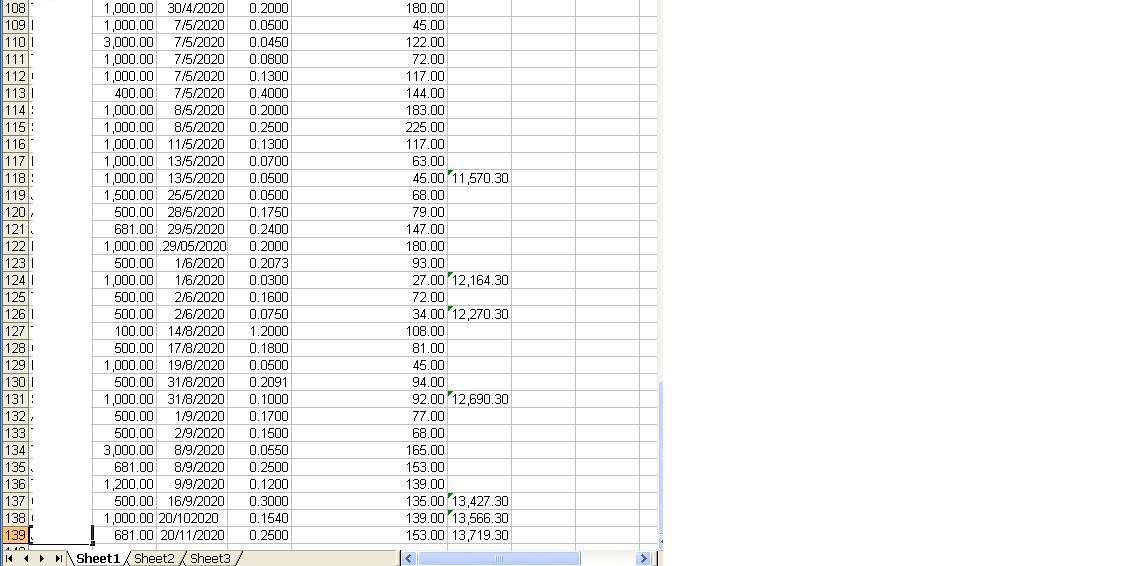

แล้วผมก็ค่อยเข้าซื้อใหม่ที่ SET 1100 จุด ระดับ แสน บาท ที่เป็นช่วงปันผล เพือกินปันผลฟรี ขายแล้วซื้อ (ส่วนเงิน 3 แสน นั้นผมก็ไปลงในกองทุน 1 แสน ที่เหลือ เหลือฝากธนาคารดอกเบี้ยพิเศษ 1.5 % ใจไม่กล้าเอามาลงทุนในหุ้นแบบหวังผลเต็ม 100 % อีกแล้ว ลงในหุ้นระดับ 1-3 แสน พอมีกิจกรรมเล็กน้อยๆ ของคนแก่เกษียณแล้วก็พอ ) ทำให้ผมได้ปันผลมา ประมาณเกือบ 10 % จากทุนประมาณ 1.5 แสน ดังภาพ.

รวมปี 62 กับ 63 ผมได้เงินปันผล 13,287 บาท + 13,719 บาท = 27,006 บาท ยังไม่รวมพอร์ตทุน 5 หมื่นบาท

แต่ปี 63 ยังมีรอปันผลอีก 5 - 7 หุ้น ก็จะได้อีกประมาณ 1,300 บาท

รวมๆ แล้วปี 63 พอร์ต 1.5 แสน.จะได้ปันผล 15,000 บาท ต่อปี คือ 10 % รวมปันผล 2 ปี 62-63 ได้ปันผลมา 28,306 บาท

ก็คือผมยังขาดทุนรวม 2 ปี กับพอร์ตนี้ 33,130 บาท - 28,006 บาท = 5,124 ชาท

ปีหน้าถ้าไม่มีวิกฤติใดๆ เพิ่ม ก็คงเริ่มได้กำไร กินปันผลได้แบบไม่ขาดทุน สำหรับคนแก่เกษียณแล้วแย่างผม

หมายเหตุ เป็นเสนอข้อมูลเพื่อเป็นกรณีศึกษาร่วมกัน ของการลงทุนในหุ้น เพียงระดับ แสน ต้นๆ ของคนแก่วัยเกษียณ เพื่อกินปันผลใน 2-3 ปีมานี้ ก็ไม่ใช่เรื่องง่าย แม้จะมีประสบการเล่นสนุกกับหุ้น 7-8 ปีมาแล้วก็ตาม

ใครลงทุนในหุ้น ตั้งแต่ปี 62 แล้วเกิดสงครามการค้า แล้วมาต้นปี 63 เกิดวิกฤตโควิทจนถึงปัจจุบันที่ได้ทุนคืนหรือมีกำไรบ้าง?

คือยังขาดทุนอยู่ 54,468.63 บาท

แต่ปัจจุยันมีกำไรในพอร์ต ดังภาพ.

พอร์ตนี้ มีกำไรอยู่ 13,695 บาท จากทุน 150,938 บาท

อีกพอร์ตมีกำไรอยู่ 7,704 บาท จากทุน 49,450 บาท

รวม 21,399 บาท จากทุนกลมๆ 2 แสนบาท

หมายความว่า ผมขาดทุน 54,469 - 21,339 = 33,130 บาท ในเวลา 2 ปี

แต่ไม่ใช่ว่า ทุนผมแค่นี้ ก่อนหน้านี้ผมเคยค่อยๆ เพิ่มทุน หลังผมเกษียณอายุ 60 ปี หลังเดือนเมษา 62 ถึงระดับ 5 แสนกว่าบาท รวม 2 พอร์ต แล้วเกิดอะไรขึ้น ทุนผมจึงหายไปถึง 3 แสนบาท

ก็เพราะเกิดวิกฤซ้ำซ้อนนั้นเองคือ สังครามการค้า กลางปีและปลายปี 62 พอต้นปี 63 วิกฤตโควิท ถึงปัจจุบัน แต่ผมไหวตัวทันต้นปี 63 ผมทยอยขายหุ้นเกือบหมด ก่อนที่ SET ทรุดถึง 1000 จน ขาดทุนไปเกือบ 5 หมื่นบาท หรือขาดทุนไปประมาณ 10 % แต่ถ้าผมไม่ไหวตัวทยอยขาย น่าจะขาดทุนไปเกิน 20 %

แล้วผมก็ค่อยเข้าซื้อใหม่ที่ SET 1100 จุด ระดับ แสน บาท ที่เป็นช่วงปันผล เพือกินปันผลฟรี ขายแล้วซื้อ (ส่วนเงิน 3 แสน นั้นผมก็ไปลงในกองทุน 1 แสน ที่เหลือ เหลือฝากธนาคารดอกเบี้ยพิเศษ 1.5 % ใจไม่กล้าเอามาลงทุนในหุ้นแบบหวังผลเต็ม 100 % อีกแล้ว ลงในหุ้นระดับ 1-3 แสน พอมีกิจกรรมเล็กน้อยๆ ของคนแก่เกษียณแล้วก็พอ ) ทำให้ผมได้ปันผลมา ประมาณเกือบ 10 % จากทุนประมาณ 1.5 แสน ดังภาพ.

รวมปี 62 กับ 63 ผมได้เงินปันผล 13,287 บาท + 13,719 บาท = 27,006 บาท ยังไม่รวมพอร์ตทุน 5 หมื่นบาท

แต่ปี 63 ยังมีรอปันผลอีก 5 - 7 หุ้น ก็จะได้อีกประมาณ 1,300 บาท

รวมๆ แล้วปี 63 พอร์ต 1.5 แสน.จะได้ปันผล 15,000 บาท ต่อปี คือ 10 % รวมปันผล 2 ปี 62-63 ได้ปันผลมา 28,306 บาท

ก็คือผมยังขาดทุนรวม 2 ปี กับพอร์ตนี้ 33,130 บาท - 28,006 บาท = 5,124 ชาท

ปีหน้าถ้าไม่มีวิกฤติใดๆ เพิ่ม ก็คงเริ่มได้กำไร กินปันผลได้แบบไม่ขาดทุน สำหรับคนแก่เกษียณแล้วแย่างผม

หมายเหตุ เป็นเสนอข้อมูลเพื่อเป็นกรณีศึกษาร่วมกัน ของการลงทุนในหุ้น เพียงระดับ แสน ต้นๆ ของคนแก่วัยเกษียณ เพื่อกินปันผลใน 2-3 ปีมานี้ ก็ไม่ใช่เรื่องง่าย แม้จะมีประสบการเล่นสนุกกับหุ้น 7-8 ปีมาแล้วก็ตาม