การมีที่อยู่อาศัยเป็นของตัวเองคงเป็นหนึ่งในเป้าหมายของคนทุกคน

แต่การจะมีบ้านสักหลักถ้าจะต้องเก็บเงินรอซื้อเงินสดค่อยซื้อคงจะต้องรอมีบ้านตอนแก่

การกู้เงินธนาคาร ขอสินเชื่อเพื่อที่อยู่อาศัยจึงเป็นทางออกเดียวที่เราทุกคนมีเหมือนกัน

แต่เราจะรู้ได้อย่างไรว่า รายได้ของเราที่กำลังทำงานประจำอยู่เท่านี้ ฉันจะซื้อบ้านได้สักหลังละเท่าไหร่?

หรือ นายหน้าที่กำลังจะพาลูกค้าไปดูบ้าน จะรู้ได้อย่างไรว่า ลูกค้าจะมีศักยภาพเพียงพอที่จะซื้อ?

บทความนี้ผมจะมาสอนอย่างละเอียดเกี่ยวกับการประเมินศักยภาพการขอสินเชื่อบ้านครับ

ถ้าใครไม่อยากอ่าน สามารถดูเป็นวีดีโอได้ที่

https://www.youtube.com/watch?v=aS0HB9NhoD8

ขั้นตอนการพิจาณาสินเชื่อธนาคารจะประกอบไปด้วย 3 ขั้นตอน

1.ขั้นตอนการตรวจเครดิตบูโร (เช็คประวัติการชำระ และตรวจสอบภาระหนี้ในปัจจุบัน)

2.เช็คความมั่นคงของบริษัท กิจการ เช่น ระยะเวลาดำเนินกิจการ ผลการดำเนินงาน

3.นำรายได้ และ ภาระหนี้ มาคำนวนว่าจะปล่อยสินเชื่อให้ลูกค้าได้เท่าไหร่ **ผมจะสอนคำนวณเรื่องนี้ครับ**

"เกณฑ์ที่คำนวนเป็นการคำนวนกว้างๆ ไม่ใช่ทุกธนาคารจะคำนวณแบบนี้ แต่ก็เพียงพอจะประเมินตัวเองแล้วครับ"

เรามาเริ่มต้นคำนวณศักยภาพการขอสินเชื่อกันเลยครับ...

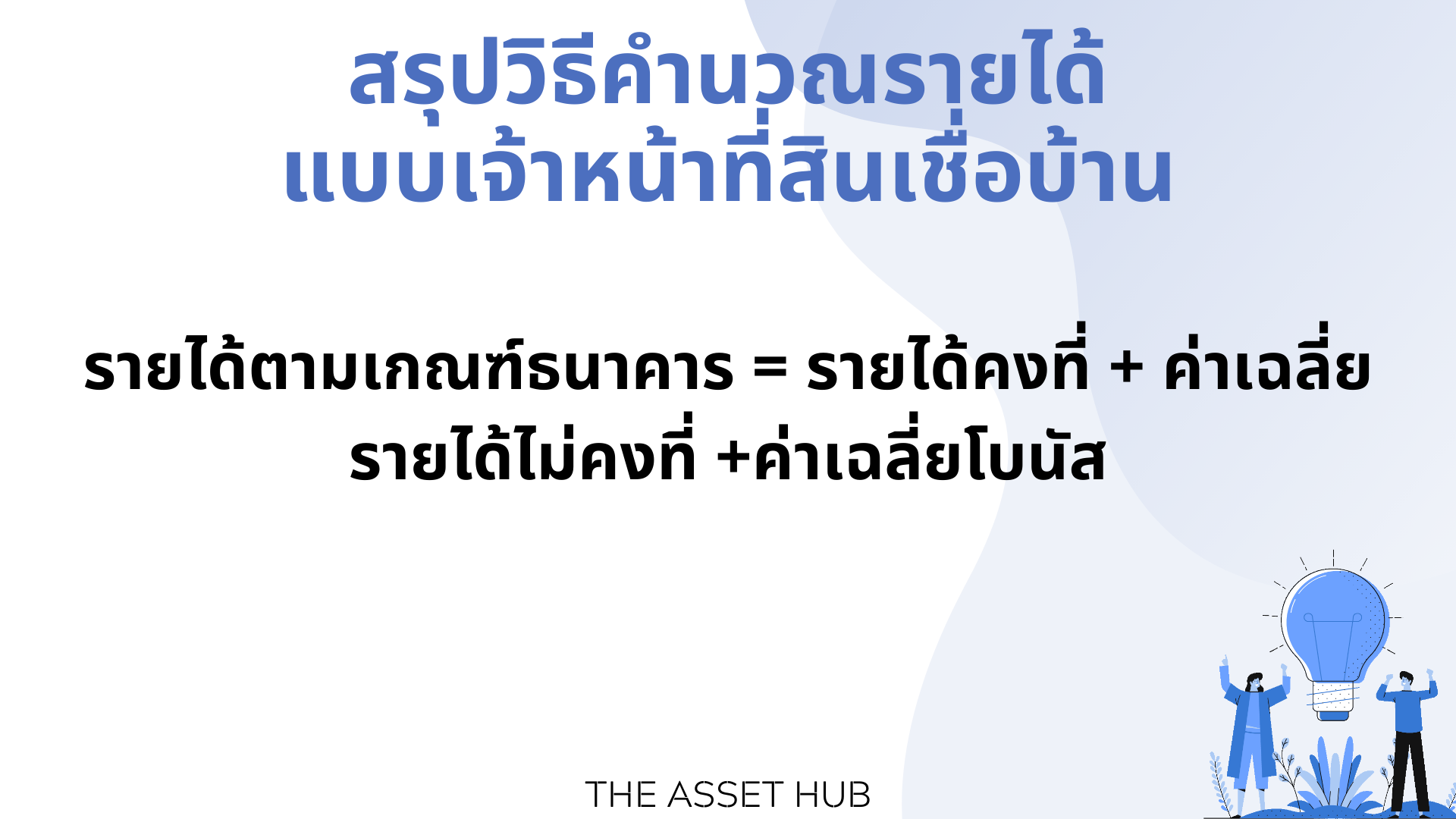

การหารายได้ตามเกณฑ์ธนาคาร ต้องทำความเข้าใจประเภทของเงินเดือน 3 แบบ

การหารายได้ตามเกณฑ์ธนาคาร ต้องทำความเข้าใจประเภทของเงินเดือน 3 แบบ

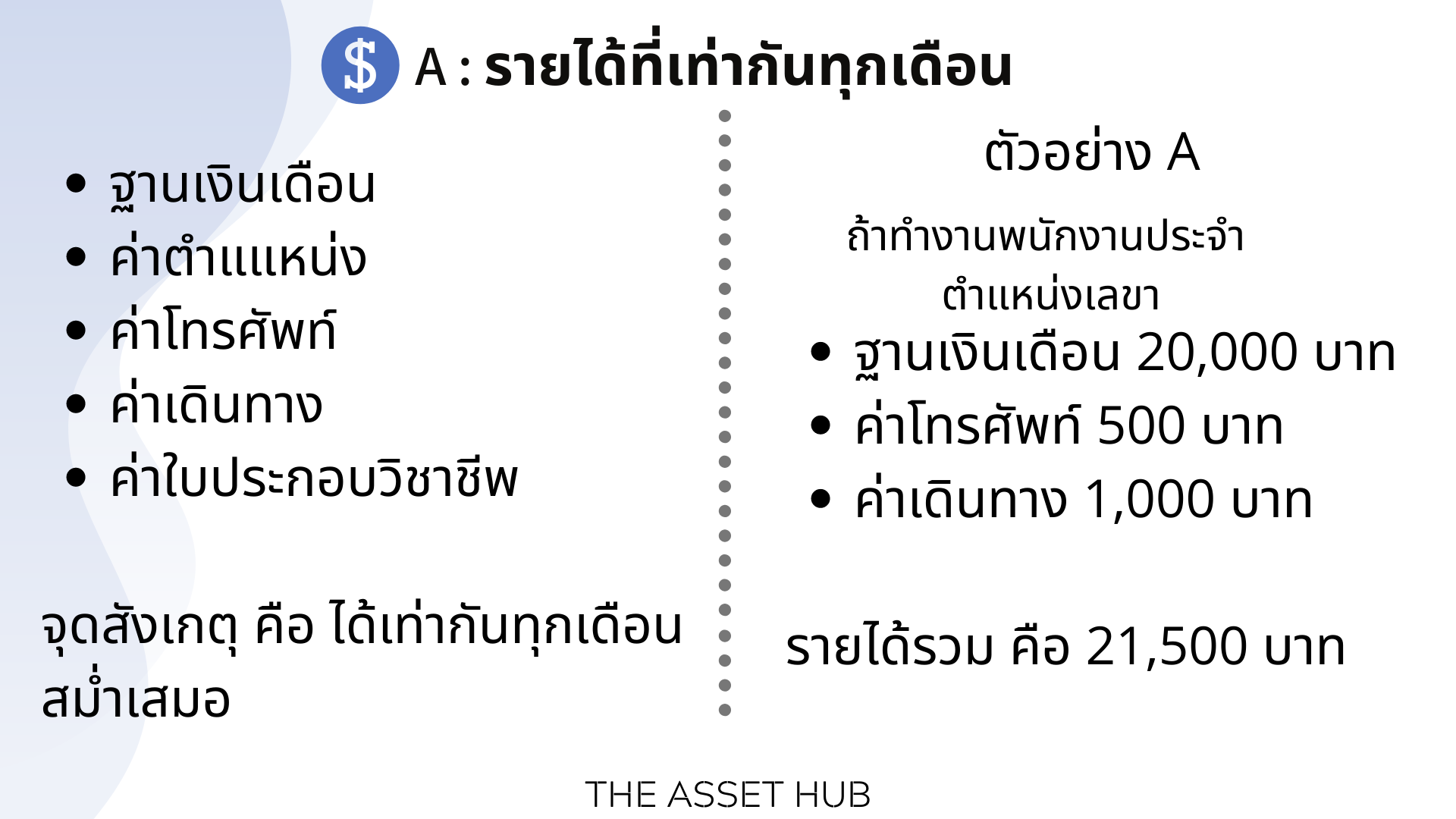

1.รายได้ที่เท่ากันทุกเดือน เช่น ฐานเงินเดือน ค่าโทรศัพท์ ค่าเดินทาง ค่าตำแหน่ง

** สังเกตว่า รายได้ที่โชว์ในสลิปมันเท่ากันมาโดยตลอดนั้นแหละ

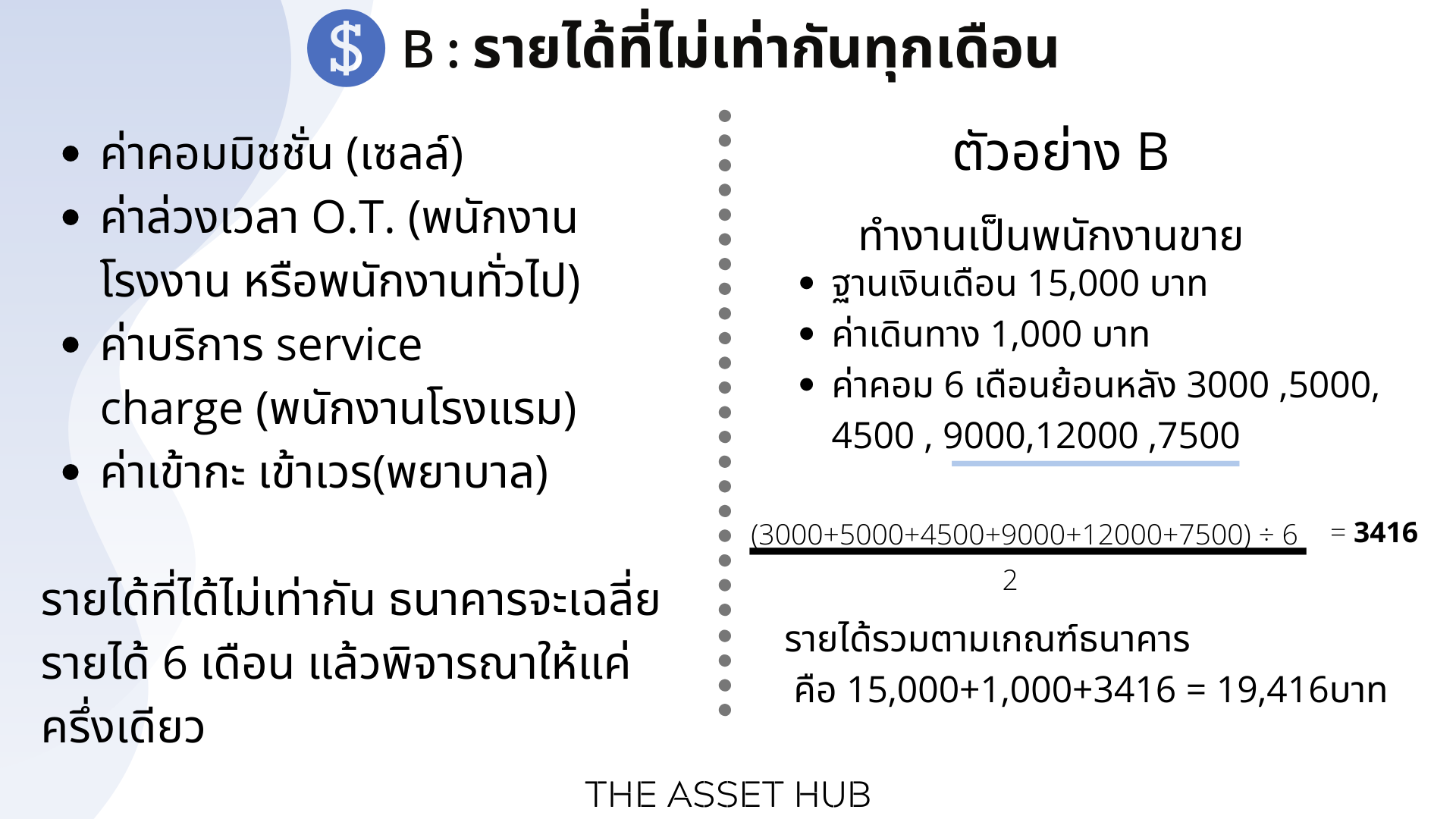

2.รายได้ที่ได้ไม่เท่ากัน เช่น ค่าคอมมิชชั่น ค่าโอที ค่าเซอวิส ค่าเข้ากะ

**รายได้ประเภทนี้ ธนาคารอาจจะนำมาเฉลี่ยคิดให้ครึ่งเดียว หรือ บางธนาคารคิดให้เต็มทั้งก้อน แต่เราควรคิดเผื่อๆ ไว้แค่ครึ่งเดียวพอครับ**

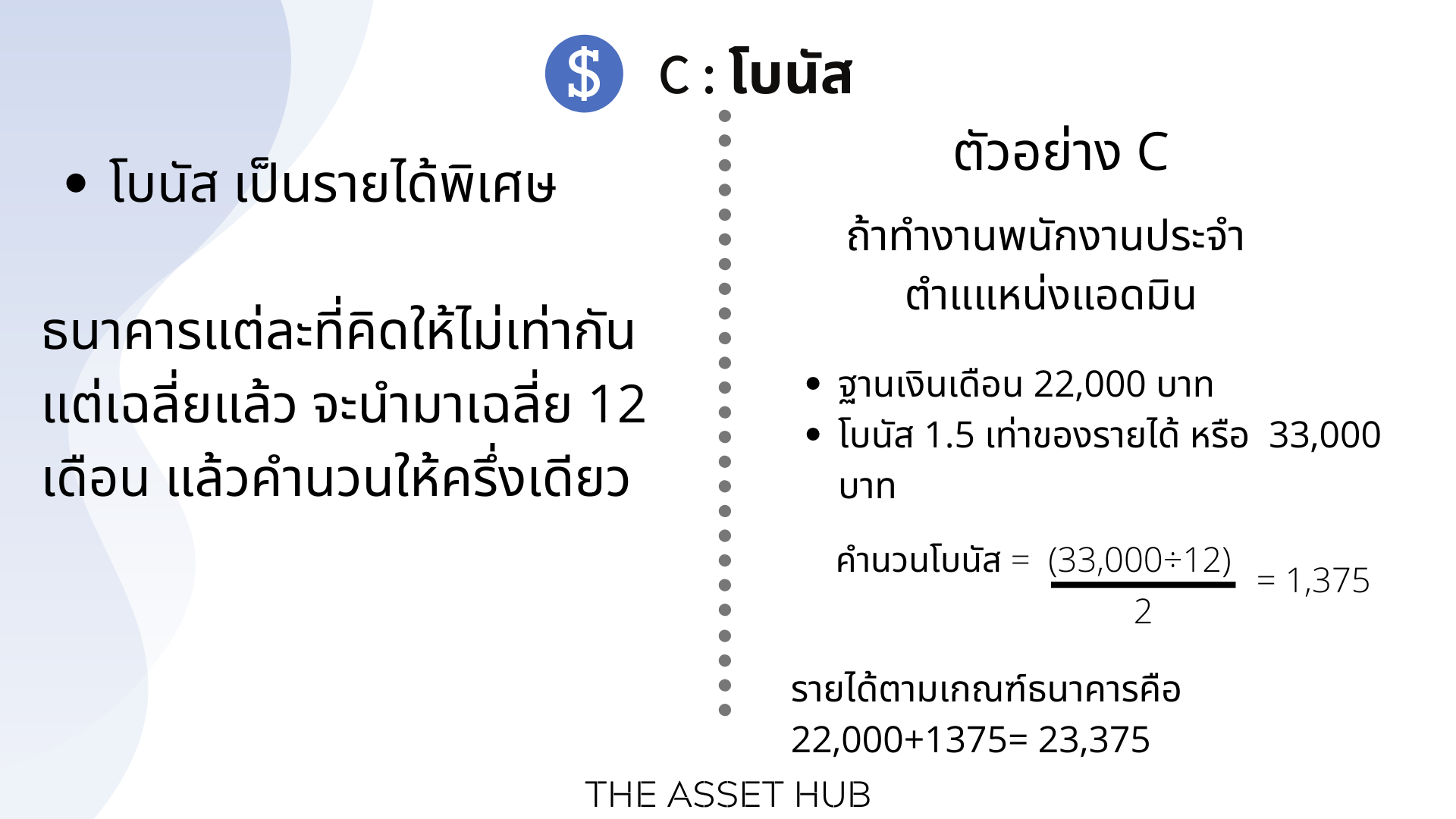

3.รายได้พิเศษ เช่น โบนัสปลายปี โบนัสตามผลประกอบการ

** บางธนาคารไม่คำนวณให้ บางธนาคารนำมาคำนวณหารเฉลี่ยต่อเดือน แล้วคิดให้ครึ่งเดียว

ดูตัวอย่างการคำนวนได้จากรูปที่แนบมาครับ....

หลังจากที่เรารู้แล้วว่าธนาคารดูสลิปเงินเดือนของเราแล้ว นำรายได้แต่ละแบบมาคิดคำนวณอย่างไร

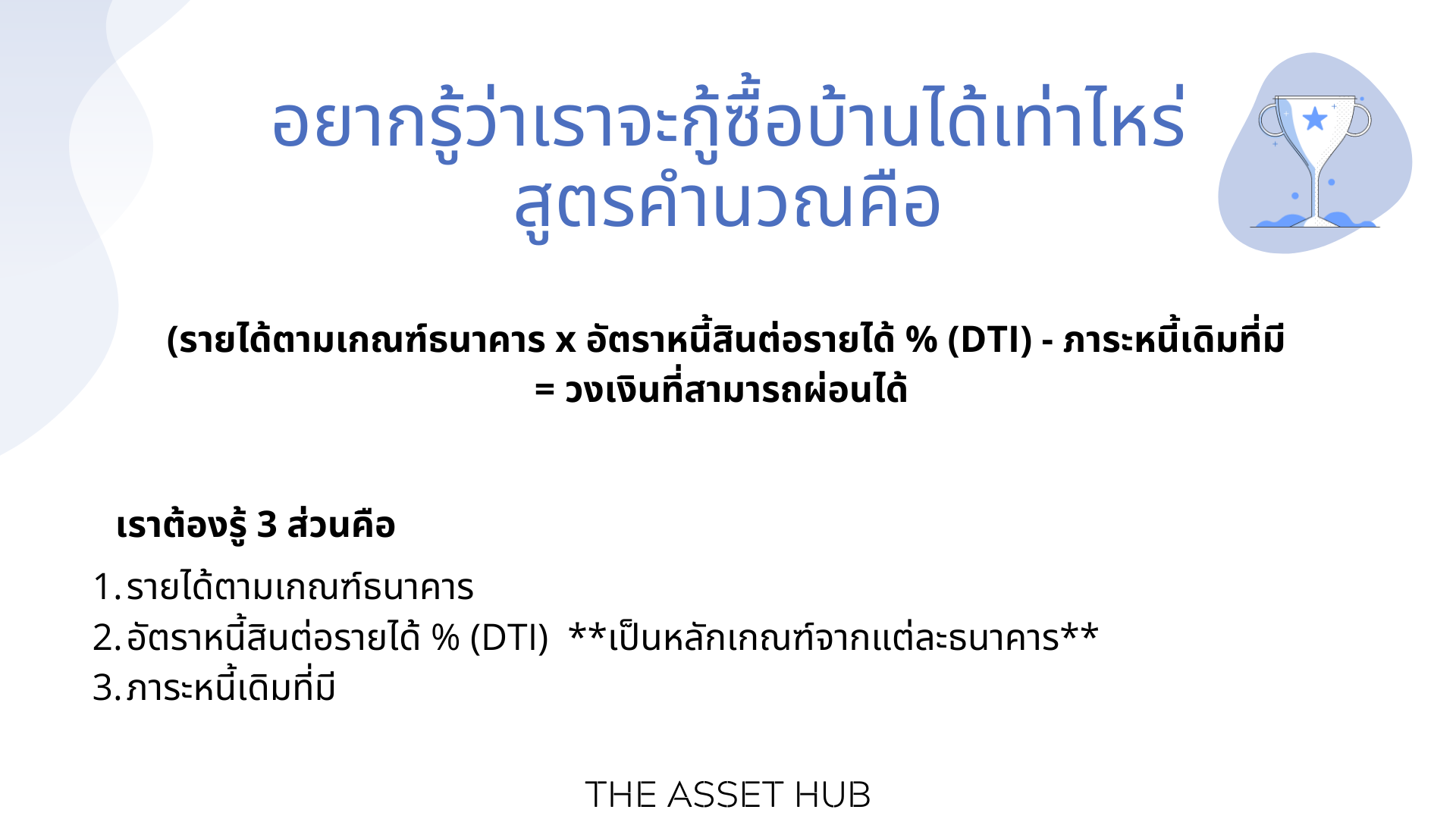

นำรายได้ส่วนไหนมาพิจารณาสินเชื่อให้เท่าไหร่ ก็จะได้คำที่เรีกยว่า "รายได้ตามเกณฑ์ธนาคาร"

ส่วนถัดมา ที่ต้องรู้คือ ธนาคารแต่ละธนาคารให้ลูกค้าเป็นหนี้ได้กี่ % ของรายได้ ส่วนนี้จะเรียกว่า DTI

อัตราหนี้สินต่อรายได้ DTI คือ อัตราส่วนที่ธนาคารยอมให้ผู้ขอสินเชื่อมีภาระหนี้ได้ (คิดทั้งหนี้เก่า และหนี้ใหม่ที่กำลังจะขอ)

โดยเทียบเป็นสัดส่วนร้อยละต่อรายได้ หรือเป็นเปอร์เซ็นต์

**ปกติจะมีสูตรคำนวณที่ใช้กันคือ ธนาคารให้ลูกค้ามีภาระหนี้ได้ 40% สูตรคำนวณนี้เป็นตัวเลขที่จะช่วยปกป้องความเสี่ยงของผู้ขอสินเชื่อ

เพื่อที่จะสำรองเงินค่าผ่อนไว้มาพอ ถ้าเป็นไปได้ผมก็อยากแนะนำให้คำนวณตามนี้นะครับ ^^**

แต่ในความเป็นจริงธนาคารในปัจจุบันให้ลุกค้ามีภาระหนี้ได้ 60-80% เลยครับ (ในบทความนี้ ใช้ตัวเลขที่ DTi 60%)

ยกตัวอย่างการคำนวณอัตราหนี้สินต่อรายได้

พนักงานประจำได้เงินเดือน 20,000 บาท ไม่มีรายได้อื่นๆ

ธนาคารให้ลูกค้ามีภาระหนี้ได้ 60% ของรายได้

20,000x60% = 12,000

จะผ่อนสินเขื่อได้เดือนละ 12,000 บาท

ถัดมาต้องรู้ว่าหนี้สินที่เรามีธนาคารนำมาคิดอย่างไร...

ภาระหนี้ผมแยกออกเป็น 3 แบบด้วยกันครับ

1.หนี้สินที่เราจ่ายเท่ากันทุกเดือน (Term Loan)

- ประเภทนี้จะประกออบด้วย หนี้ที่เราผ่อนเท่าๆกัน เช่น ผ่อนรถ ผ่อนบ้าน ผ่อนสินค้า 0% 10 เดือน อะไรก็ตามที่ผ่อนเท่ากัน

2.หนี้สินในสลิปต์เงินเดือน

- คนส่วนใหญ่คิดไม่ถึงว่าหนี้ส่วนนี้ก็ถูกคิดด้วยเช่นกัน เช่น หนี้สหกรณ์ หนี้สวัสดิการ รวมถึงหนี้ กยศ ที่ตามมาเก็บถึงในสลิปต์ (ผ่อนเท่าไหร่ก็คิดเท่านั้น)

3.หนี้บัตรกดเงินสด หรือ บัตรเครดิต ที่ใช้รูดซื้อสินค้า

- ประเภทนี้ธนาคารจะนำมาคิด 5-10% เช่น ถ้าเรารูดซื้อแอร์ใหม่เพราะร้อนเหลือเกินไปจำนวน 19500 บาท ธนาคารคิดภาระ 10% = 1950 บาท

ตอนนี้เราจะได้สูตรการคำนวณวงเงินว่าเราจะจะมีเงินผ่อนสินเชื่อต่างๆต่อเดือนเป็นจำนวนเงินเท่าไหร่คือ...

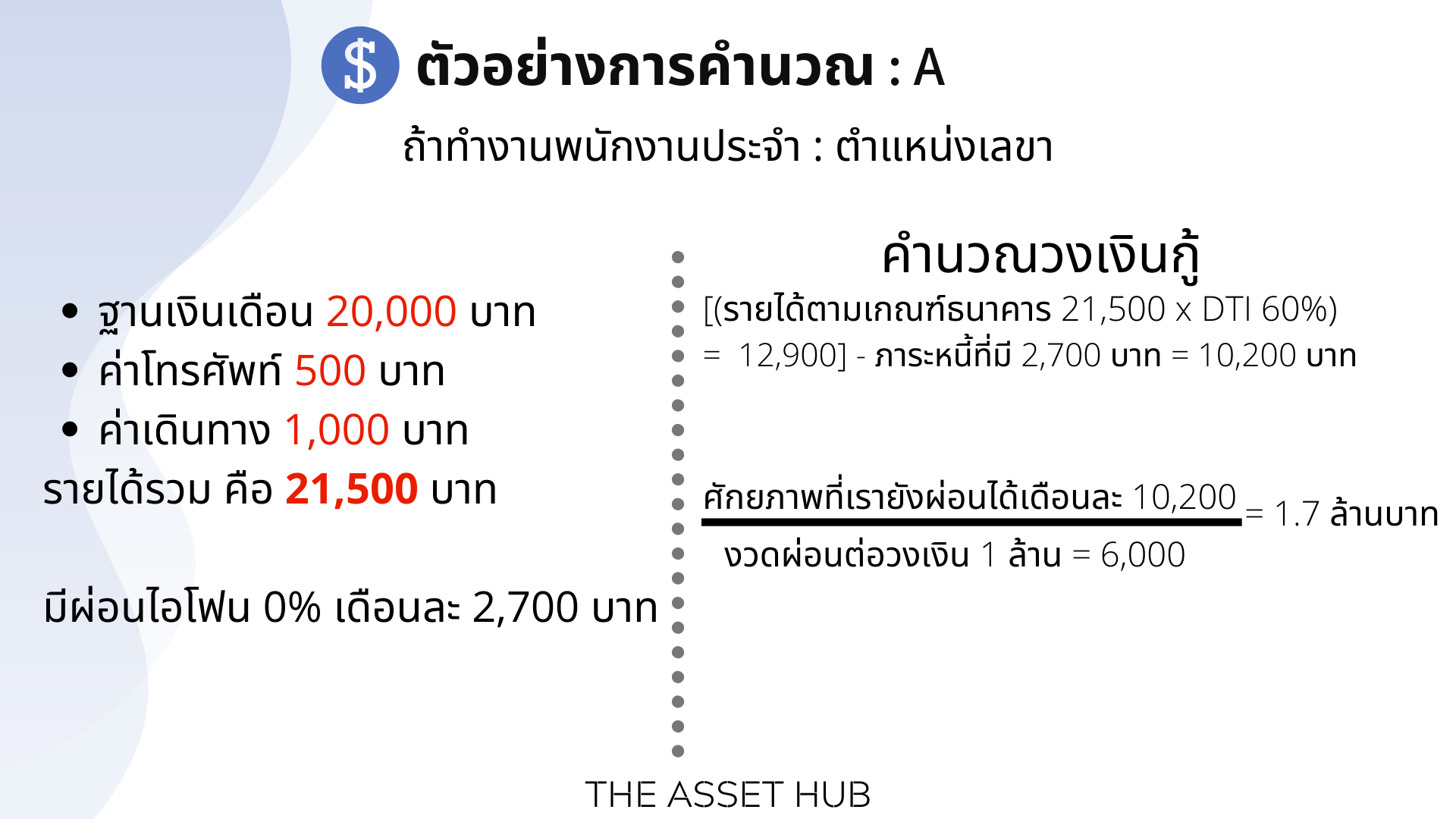

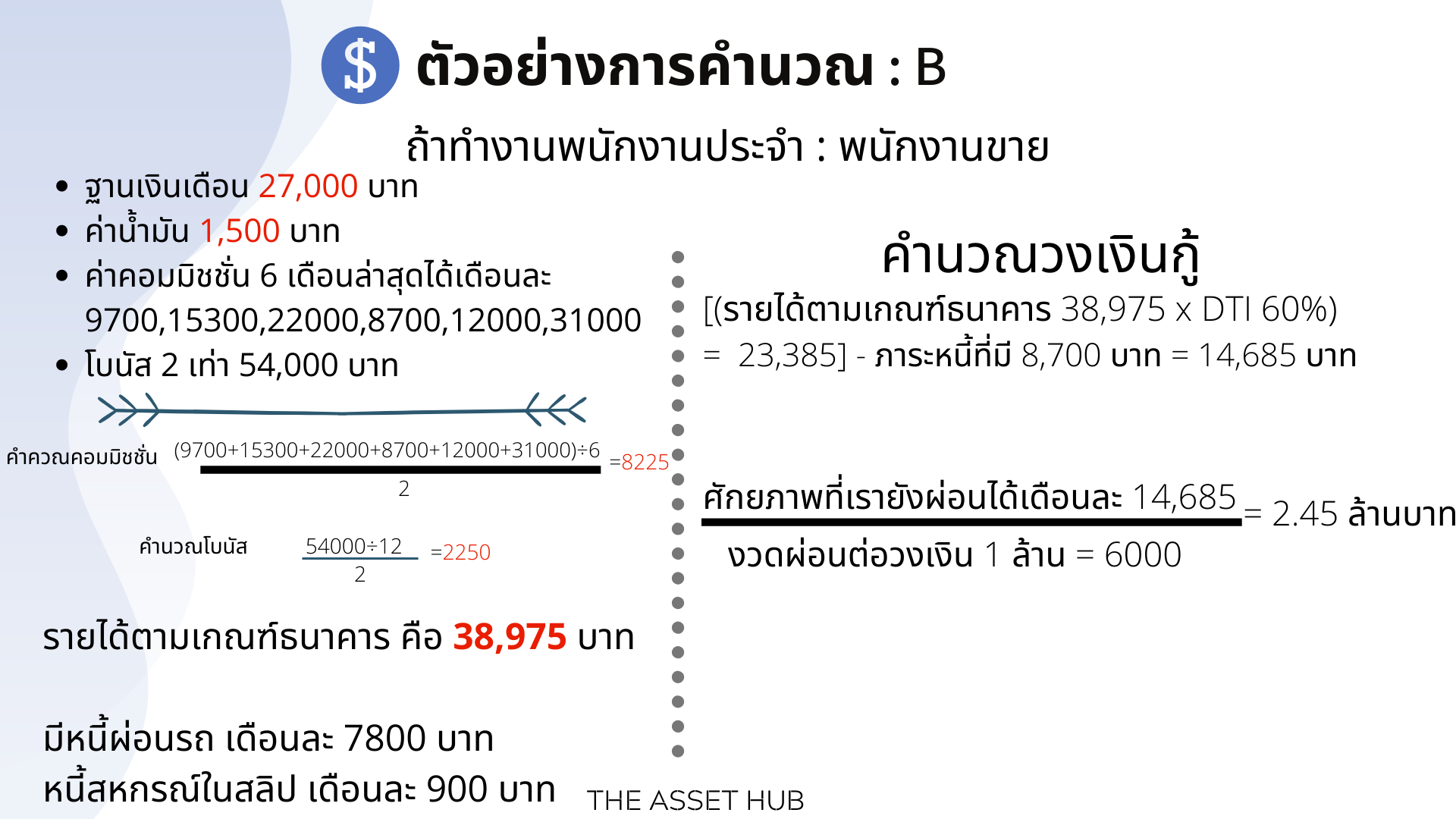

(รายได้ตามเกณฑ์ธนาคาร x DTI 60%) - ภาระหนี้เดิมที่เรามี = วงเงินที่จะสามารถผ่อนได้ต่อเดือน

เราจะนำสูตรนี้ไปคำนวณให้ดูอีกทีนะครับ

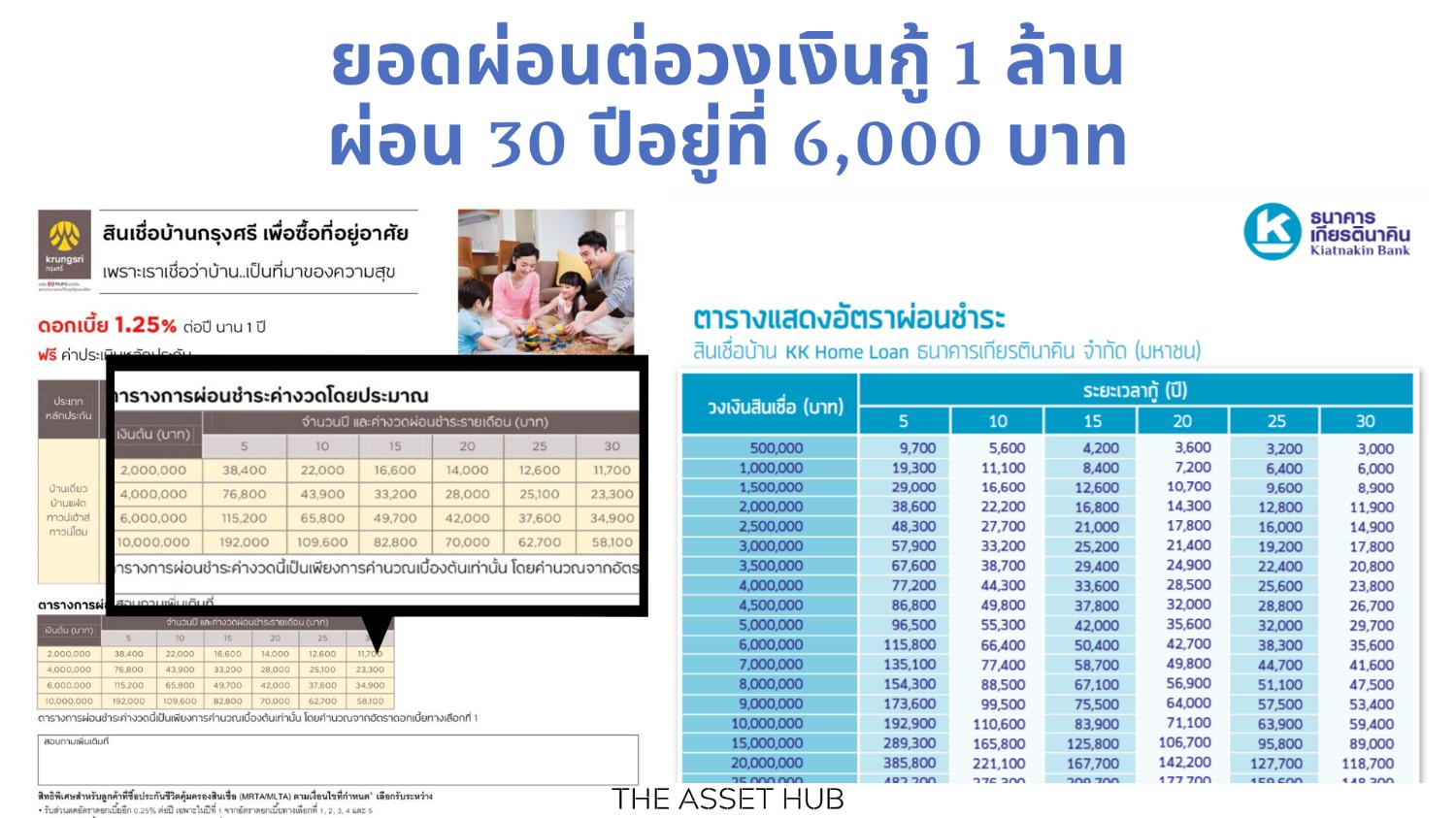

ส่วนถัดมาที่ต้องทราบคือ... อัตรางวดผ่อน

อัตรางวดผ่อนต่อวงเงิน 1 ล้าน จะเป็นสูตรที่ผมมักนำมาใช้คำนวณวงเงินที่ลูกค้าขอสินเชื่อได้หลังจากพิจารณาองค์ประกอบอื่นๆครบแล้วครับ

ปกติธนาคารจะมีเกณฑ์อยู่แล้วครับว่า ถ้าลูกค้าขอสินเชื่อบ้านวงเงินเท่าไหร่ ระยะเวลากี่ปี จะมีงวดผ่อนออกมาชัดเจน

อย่างในตัวอย่างที่ผมแนบมาให้ดูคือ 2 ธนาคารครับ

ธนาคารกรุงศรี กู้ 2 ล้าน ระยะเวลา 30 ปี ผ่อน 11700 หรือ 1 ล้าน ผ่อน 5850 ต่อเดือน

ธนาคารเกียรตินาคิน กู้สินเชื่อบ้าน 1 ล้าน ผ่อนระยะเวลา 30 ปี ผ่อนเดือนละ 6000 บาท

**ผมเลยใช้ตัวเลขกลางๆ กลมๆ คือ 6000 บาท ต่อ วงเงินกู้ 1 ล้านบ้านครับ**

(บางธนาคารให้ผ่อนสูงสุด 35 ปี อาจจะผ่อนได้ถูกกว่านี้นะครับ)

หลังจากที่เราทราบตัวแปรครบทุกส่วนแล้วเรามาดูตัวอย่างการคำนวณการขอสินเชื่อบ้านสำหรับพนักงานประจำกันเลยครับ...

ออกตัวไว้ก่อนนะครับ เกณฑ์ที่ผมนำมาใช้มาจากประสบการณ์ส่วนตัว หลักเกณฑ์การคำนวณรายได้ และพิจารณาสินเชื่อ

แต่ละธนาคารจะปรับเปลี่ยนไปตามสถานการณ์ และ ตามความเสี่ยงของธนาคารแต่ละแห่ง รวมถึงอัตราหนี้เสียด้วย

เพื่อความชัวร์ ควรปรึกษาเจ้าหน้าที่สินเชื่อธนาคารโดยตรง เราจะได้รับความมั่นใจที่มากกว่า ก่อนที่จะไปซื้อบ้านครับ

แต่สูตรเหล่านี้ก็เพียงพอที่เราจะประเมินเบื้องต้นว่า รายได้ของเราเท่านี้จะขอสินเชื่อบ้านได้วงเงินเท่าไหร่

หรือ นายหน้าที่กำลังกังวลว่าลุกค้าจะซื้อบ้านหลังที่เราขายได้หรือไม่ ลองนำสูตรนี้ไปปรับใช้ดูนะครับ ^^

ผมทำวีดีโอเกี่ยวกับการขอสินเชื่อไว้เผื่อจะเป็นประโยชน์ต่อคนที่กำลังจะเตรียมตัวซื้อบ้านครับ กดที่ลิ้งค์ได้เลยครับ

กู้ซื้อบ้าน EP.1 | ขั้นตอนการเตรียมตัวขอ สินเชื่อบ้านใหม่ บ้านมือสอง ทำอย่างไรให้กู้ผ่าน

กู้ซื้อบ้าน EP.2 | ติดบูโร อยากซื้อบ้าน เตรียมตัวอย่างไรให้ขอสินเชื่อบ้านผ่าน

กู้ซื้อบ้าน EP.3 | รายได้เท่านี้ขอสินเชื่อบ้านได้เท่าไหร่ สอนคำนวณวงเงินสินเชื่อบ้าน

Facebook Page :

https://facebook.com/theassethub/

บทความนี้เขียนโดย สตางค์ จาก THE ASSET HUB

รายได้เท่านี้ จะกู้ซื้อบ้านได้วงเงินเท่าไหร่ แชร์จากประสบการณ์เจ้าหน้าที่สินเชื่อบ้านของธนาคาร (เซฟไว้เลย!!!)

แต่การจะมีบ้านสักหลักถ้าจะต้องเก็บเงินรอซื้อเงินสดค่อยซื้อคงจะต้องรอมีบ้านตอนแก่

การกู้เงินธนาคาร ขอสินเชื่อเพื่อที่อยู่อาศัยจึงเป็นทางออกเดียวที่เราทุกคนมีเหมือนกัน

แต่เราจะรู้ได้อย่างไรว่า รายได้ของเราที่กำลังทำงานประจำอยู่เท่านี้ ฉันจะซื้อบ้านได้สักหลังละเท่าไหร่?

หรือ นายหน้าที่กำลังจะพาลูกค้าไปดูบ้าน จะรู้ได้อย่างไรว่า ลูกค้าจะมีศักยภาพเพียงพอที่จะซื้อ?

บทความนี้ผมจะมาสอนอย่างละเอียดเกี่ยวกับการประเมินศักยภาพการขอสินเชื่อบ้านครับ

ถ้าใครไม่อยากอ่าน สามารถดูเป็นวีดีโอได้ที่ https://www.youtube.com/watch?v=aS0HB9NhoD8

ขั้นตอนการพิจาณาสินเชื่อธนาคารจะประกอบไปด้วย 3 ขั้นตอน

1.ขั้นตอนการตรวจเครดิตบูโร (เช็คประวัติการชำระ และตรวจสอบภาระหนี้ในปัจจุบัน)

2.เช็คความมั่นคงของบริษัท กิจการ เช่น ระยะเวลาดำเนินกิจการ ผลการดำเนินงาน

3.นำรายได้ และ ภาระหนี้ มาคำนวนว่าจะปล่อยสินเชื่อให้ลูกค้าได้เท่าไหร่ **ผมจะสอนคำนวณเรื่องนี้ครับ**

การหารายได้ตามเกณฑ์ธนาคาร ต้องทำความเข้าใจประเภทของเงินเดือน 3 แบบ

1.รายได้ที่เท่ากันทุกเดือน เช่น ฐานเงินเดือน ค่าโทรศัพท์ ค่าเดินทาง ค่าตำแหน่ง

** สังเกตว่า รายได้ที่โชว์ในสลิปมันเท่ากันมาโดยตลอดนั้นแหละ

2.รายได้ที่ได้ไม่เท่ากัน เช่น ค่าคอมมิชชั่น ค่าโอที ค่าเซอวิส ค่าเข้ากะ

**รายได้ประเภทนี้ ธนาคารอาจจะนำมาเฉลี่ยคิดให้ครึ่งเดียว หรือ บางธนาคารคิดให้เต็มทั้งก้อน แต่เราควรคิดเผื่อๆ ไว้แค่ครึ่งเดียวพอครับ**

3.รายได้พิเศษ เช่น โบนัสปลายปี โบนัสตามผลประกอบการ

** บางธนาคารไม่คำนวณให้ บางธนาคารนำมาคำนวณหารเฉลี่ยต่อเดือน แล้วคิดให้ครึ่งเดียว

ดูตัวอย่างการคำนวนได้จากรูปที่แนบมาครับ....

หลังจากที่เรารู้แล้วว่าธนาคารดูสลิปเงินเดือนของเราแล้ว นำรายได้แต่ละแบบมาคิดคำนวณอย่างไร

นำรายได้ส่วนไหนมาพิจารณาสินเชื่อให้เท่าไหร่ ก็จะได้คำที่เรีกยว่า "รายได้ตามเกณฑ์ธนาคาร"

ส่วนถัดมา ที่ต้องรู้คือ ธนาคารแต่ละธนาคารให้ลูกค้าเป็นหนี้ได้กี่ % ของรายได้ ส่วนนี้จะเรียกว่า DTI

อัตราหนี้สินต่อรายได้ DTI คือ อัตราส่วนที่ธนาคารยอมให้ผู้ขอสินเชื่อมีภาระหนี้ได้ (คิดทั้งหนี้เก่า และหนี้ใหม่ที่กำลังจะขอ)

โดยเทียบเป็นสัดส่วนร้อยละต่อรายได้ หรือเป็นเปอร์เซ็นต์

**ปกติจะมีสูตรคำนวณที่ใช้กันคือ ธนาคารให้ลูกค้ามีภาระหนี้ได้ 40% สูตรคำนวณนี้เป็นตัวเลขที่จะช่วยปกป้องความเสี่ยงของผู้ขอสินเชื่อ

เพื่อที่จะสำรองเงินค่าผ่อนไว้มาพอ ถ้าเป็นไปได้ผมก็อยากแนะนำให้คำนวณตามนี้นะครับ ^^**

แต่ในความเป็นจริงธนาคารในปัจจุบันให้ลุกค้ามีภาระหนี้ได้ 60-80% เลยครับ (ในบทความนี้ ใช้ตัวเลขที่ DTi 60%)

หลังจากที่เราทราบตัวแปรครบทุกส่วนแล้วเรามาดูตัวอย่างการคำนวณการขอสินเชื่อบ้านสำหรับพนักงานประจำกันเลยครับ...

ออกตัวไว้ก่อนนะครับ เกณฑ์ที่ผมนำมาใช้มาจากประสบการณ์ส่วนตัว หลักเกณฑ์การคำนวณรายได้ และพิจารณาสินเชื่อ

แต่ละธนาคารจะปรับเปลี่ยนไปตามสถานการณ์ และ ตามความเสี่ยงของธนาคารแต่ละแห่ง รวมถึงอัตราหนี้เสียด้วย

เพื่อความชัวร์ ควรปรึกษาเจ้าหน้าที่สินเชื่อธนาคารโดยตรง เราจะได้รับความมั่นใจที่มากกว่า ก่อนที่จะไปซื้อบ้านครับ

แต่สูตรเหล่านี้ก็เพียงพอที่เราจะประเมินเบื้องต้นว่า รายได้ของเราเท่านี้จะขอสินเชื่อบ้านได้วงเงินเท่าไหร่

หรือ นายหน้าที่กำลังกังวลว่าลุกค้าจะซื้อบ้านหลังที่เราขายได้หรือไม่ ลองนำสูตรนี้ไปปรับใช้ดูนะครับ ^^

ผมทำวีดีโอเกี่ยวกับการขอสินเชื่อไว้เผื่อจะเป็นประโยชน์ต่อคนที่กำลังจะเตรียมตัวซื้อบ้านครับ กดที่ลิ้งค์ได้เลยครับ

กู้ซื้อบ้าน EP.1 | ขั้นตอนการเตรียมตัวขอ สินเชื่อบ้านใหม่ บ้านมือสอง ทำอย่างไรให้กู้ผ่าน

กู้ซื้อบ้าน EP.2 | ติดบูโร อยากซื้อบ้าน เตรียมตัวอย่างไรให้ขอสินเชื่อบ้านผ่าน

กู้ซื้อบ้าน EP.3 | รายได้เท่านี้ขอสินเชื่อบ้านได้เท่าไหร่ สอนคำนวณวงเงินสินเชื่อบ้าน

Facebook Page : https://facebook.com/theassethub/

บทความนี้เขียนโดย สตางค์ จาก THE ASSET HUB