JAS จ่ายปันผลพิเศษ 1.48 บาท ครั้งนี้ไม่ใช่ครั้งแรก แต่จะเป็นครั้งสุดท้ายหรือไม่ ขึ้นอยู่ฝีมือ "พิชญ์"

A. ปันผล [ให้ผู้ถือหุ้นเดิม (ไม่รวมหุ้นแปลง jas-w3)]

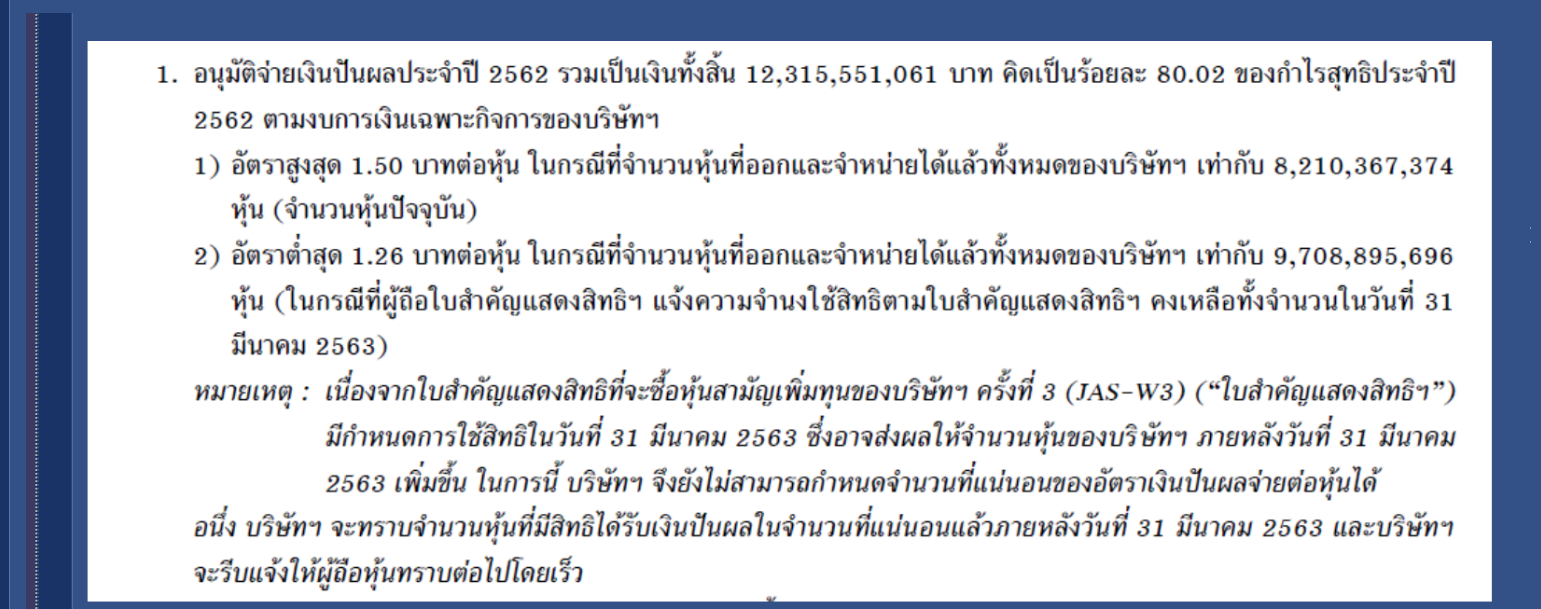

(๑) มีความต้องการจ่ายปันผล 1.50 ให้ผุ้ถือหุ้น jas (เมื่อไม่มีการใช้สิทธิแปลง jas-w3 สักหุ้นเดียว) จำนวน 8,210,367,374 หน่วย เป็นจำนวนเงิน

"8,210.367*1.50 = 2,315.55 ล้านบาท มาจาก แสดงว่าบริษัทได้จัดสรรจ่ายปันผลอย่างน้อย 12,315.55 ล้านบาท แต่ อัตราปันผลจะลดลงตาม

จำนวนใช้สิทธิแปลง jas-w3 ดังนี้

B. ปันผลจ่ายให้หุ้นแปลง jas-w3

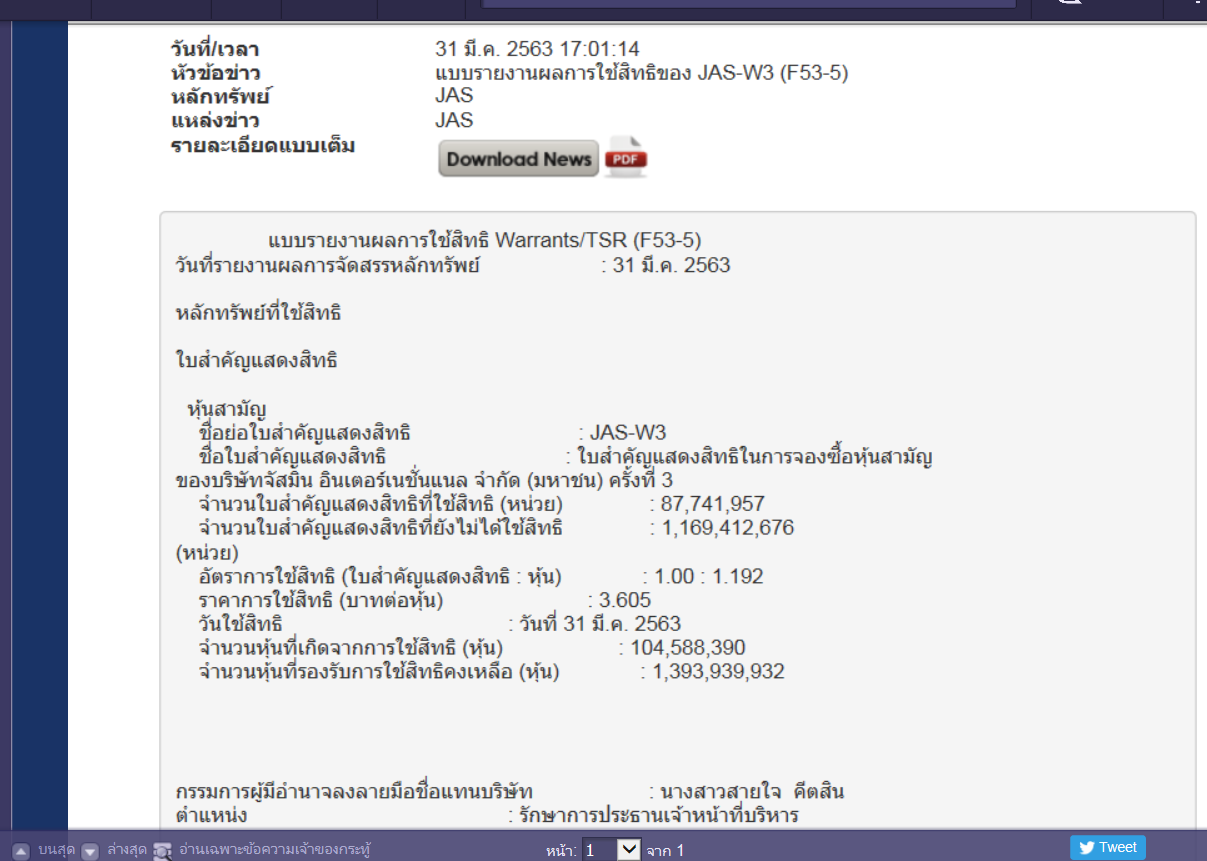

(๔) จากจำนวน 1,257,154,633 jas-w3 ได้ใช้สิทธิแปลงเพียง 87,741,957 jas-w3 @ 1.192 = 10.420 jas (ล้านหน่วย) @ 3.605 ได้เงินค่าา

แปลงทั้งสิ้น 37,565.58 ล้านบาท และ จ่ายปันผล 1.48 บาทต่อ 1 jas ทั้งหุ้นเดิมและหุ้นแปลง

(๕) หลังแปลง jas-w3 ทำให้มีจำนวน jas = 8,210.367 + 87.742 = 8,298.11 jas (ล้านหน่วย) จ่ายปันผล 1.48 บาท ต่อ 1 jas = 12,281.20

ล้านบาท

(๖) เนื่องจากได้จัดสรรให้ผุ้ถือหุ้นเดิม 12,315.55 ล้านบาท เพียงพอที่จะจ่ายปันผล 12,281.20 ล้านบาท ให้ผุ้ถือหุ้นเดิมและหุ้นแปลง jas-w3

เหลือ 34.35 ล้านบาท โดยไม่ต้องเอาจากเงินค่าแปลง

C. งบสิ้นสุด 31/12/2562

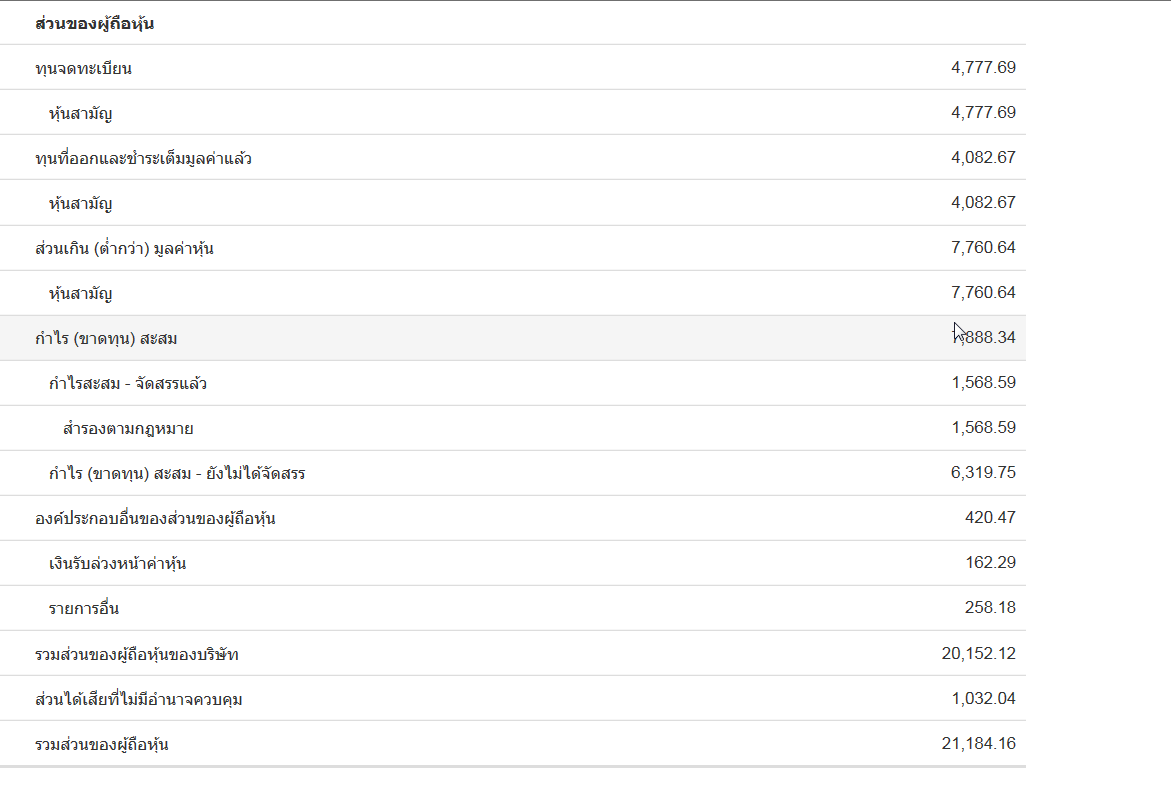

(๗) กำไรสะสม 6,319.75 ล้านบาท (ได้จากผลประกอบการ) ไม่เพียงพอที่จะจ่ายปันผลเม็ดเงิน 12,281.20 ล้านบาท (ข้อ (๖)) ขาด -5,961.45

ล้านบาท

(๘) ต้องนำส่วนเกิน 7,888.34 ล้านบาท (ได้จากการขายหุ้นเกินราคาพาร์ ไม่ใข่จาก "ผลประกอบการ") มาจ่ายปันผล ส่วนขาด -5,961.45 ล้าน

บาท [ข้อ (๗)] เหลือ 1,926.89 ล้านบาท

D. ส่วนเกิน

(๙) ตัวเลขบอกเราว่า การจ่านปันผลพิเศษ 1.48 บาท ไม่เอามาจาก "กำไรสะสม" 100% ต้องนำ "ส่วนเกิน" จำนวน 5,961.45 ล้านบาท มาสมทบ

จ่ายปันผล

มันก็คือคืนเงินทุนให้ผู้ถือหุ้น

(๑๐) แสดงใน [ข้อ (4)] จำนวนหุ้นแปลง 10.420 jas (ล้านหน่วย) ค่าแปลงหุ้นละ 3.605 บาท จะมีส่วนเกินราคาพาร์ 0.50 เป็นจำนวนเงิน

"3.605 - 0.50 = 3.105 บาทต่อ 1 jas" ได้ส่วนเกิน "10.420*3.105 = 323.54 ล้านบาท"

(๑๑) หลังบันทึกบัญชี จะมีส่วนเกินทั้งสิ้น "1,926.89 ล้านบาท [ข้อ (๘)] + 323.54 ล้านบาท = 2,250.43 ล้านบาท

E. ส่วนผู้ถือหุ้น

จำนวนหุ้น ล้านบาท Book Value

(ล้านหน่วย)

สิ้นสุด 31/12/2562...................... 8,210.367 ............. 21,152.12 ............ 2.57 บาทต่อหุ้น

jas-w3 แปลงเป็น jas ................. 104.420.............. 37.56

รวม ....................................... 8,314.787.............. 21,188.68

หัก - จ่ายปันผล @ 1.48 ............... -12,281.20

ส่วนผู้ถือหุ้น หลังจ่ายปันผล............ 8,314.787................ 8,907.67............1.0713 บาทต่อหุ้น

Book Value ลดลงจาก 2.57 บาทต่อหุ้น เหลือ 1.0713 บาทต่อหุ้น

F. ปันผลในอนาคต

เป็นที่รู้ๆได้จ่ายปันพิเศษครั้งนี้ไม่ใช่ครั้งแรก เงินปันผลเอามาจาก "ส่วนเกิน" เหลือเพียง 2,250.43 ล้านบาท ไม่น่าเพียงพอที่จะจ่ายปันผลพิเศษในอนาคต ฉะนั้นต้องพึ่งกำไรจากผลประกอบการสถานเดียว

ด้วยความปรารถนาดี

JAS : ปันผลพิเศษในอนาคต???

A. ปันผล [ให้ผู้ถือหุ้นเดิม (ไม่รวมหุ้นแปลง jas-w3)]

(๑) มีความต้องการจ่ายปันผล 1.50 ให้ผุ้ถือหุ้น jas (เมื่อไม่มีการใช้สิทธิแปลง jas-w3 สักหุ้นเดียว) จำนวน 8,210,367,374 หน่วย เป็นจำนวนเงิน

"8,210.367*1.50 = 2,315.55 ล้านบาท มาจาก แสดงว่าบริษัทได้จัดสรรจ่ายปันผลอย่างน้อย 12,315.55 ล้านบาท แต่ อัตราปันผลจะลดลงตาม

จำนวนใช้สิทธิแปลง jas-w3 ดังนี้

B. ปันผลจ่ายให้หุ้นแปลง jas-w3

(๔) จากจำนวน 1,257,154,633 jas-w3 ได้ใช้สิทธิแปลงเพียง 87,741,957 jas-w3 @ 1.192 = 10.420 jas (ล้านหน่วย) @ 3.605 ได้เงินค่าา

แปลงทั้งสิ้น 37,565.58 ล้านบาท และ จ่ายปันผล 1.48 บาทต่อ 1 jas ทั้งหุ้นเดิมและหุ้นแปลง

(๕) หลังแปลง jas-w3 ทำให้มีจำนวน jas = 8,210.367 + 87.742 = 8,298.11 jas (ล้านหน่วย) จ่ายปันผล 1.48 บาท ต่อ 1 jas = 12,281.20

ล้านบาท

(๖) เนื่องจากได้จัดสรรให้ผุ้ถือหุ้นเดิม 12,315.55 ล้านบาท เพียงพอที่จะจ่ายปันผล 12,281.20 ล้านบาท ให้ผุ้ถือหุ้นเดิมและหุ้นแปลง jas-w3

เหลือ 34.35 ล้านบาท โดยไม่ต้องเอาจากเงินค่าแปลง

C. งบสิ้นสุด 31/12/2562

(๗) กำไรสะสม 6,319.75 ล้านบาท (ได้จากผลประกอบการ) ไม่เพียงพอที่จะจ่ายปันผลเม็ดเงิน 12,281.20 ล้านบาท (ข้อ (๖)) ขาด -5,961.45

ล้านบาท

(๘) ต้องนำส่วนเกิน 7,888.34 ล้านบาท (ได้จากการขายหุ้นเกินราคาพาร์ ไม่ใข่จาก "ผลประกอบการ") มาจ่ายปันผล ส่วนขาด -5,961.45 ล้าน

บาท [ข้อ (๗)] เหลือ 1,926.89 ล้านบาท

D. ส่วนเกิน

(๙) ตัวเลขบอกเราว่า การจ่านปันผลพิเศษ 1.48 บาท ไม่เอามาจาก "กำไรสะสม" 100% ต้องนำ "ส่วนเกิน" จำนวน 5,961.45 ล้านบาท มาสมทบ

จ่ายปันผล มันก็คือคืนเงินทุนให้ผู้ถือหุ้น

(๑๐) แสดงใน [ข้อ (4)] จำนวนหุ้นแปลง 10.420 jas (ล้านหน่วย) ค่าแปลงหุ้นละ 3.605 บาท จะมีส่วนเกินราคาพาร์ 0.50 เป็นจำนวนเงิน

"3.605 - 0.50 = 3.105 บาทต่อ 1 jas" ได้ส่วนเกิน "10.420*3.105 = 323.54 ล้านบาท"

(๑๑) หลังบันทึกบัญชี จะมีส่วนเกินทั้งสิ้น "1,926.89 ล้านบาท [ข้อ (๘)] + 323.54 ล้านบาท = 2,250.43 ล้านบาท

E. ส่วนผู้ถือหุ้น

จำนวนหุ้น ล้านบาท Book Value

(ล้านหน่วย)

สิ้นสุด 31/12/2562...................... 8,210.367 ............. 21,152.12 ............ 2.57 บาทต่อหุ้น

jas-w3 แปลงเป็น jas ................. 104.420.............. 37.56

รวม ....................................... 8,314.787.............. 21,188.68

หัก - จ่ายปันผล @ 1.48 ............... -12,281.20

ส่วนผู้ถือหุ้น หลังจ่ายปันผล............ 8,314.787................ 8,907.67............1.0713 บาทต่อหุ้น

Book Value ลดลงจาก 2.57 บาทต่อหุ้น เหลือ 1.0713 บาทต่อหุ้น

F. ปันผลในอนาคต

เป็นที่รู้ๆได้จ่ายปันพิเศษครั้งนี้ไม่ใช่ครั้งแรก เงินปันผลเอามาจาก "ส่วนเกิน" เหลือเพียง 2,250.43 ล้านบาท ไม่น่าเพียงพอที่จะจ่ายปันผลพิเศษในอนาคต ฉะนั้นต้องพึ่งกำไรจากผลประกอบการสถานเดียว

ด้วยความปรารถนาดี