BH กลับมาสร้างความตื่นเต้นให้วงการตลาดหุ้นอีกแล้ว! หลังจากที่ BBL ใช้สิทธิแปลงสภาพหุ้นกู้แปลงสภาพ เพิ่มสัดส่วนถือหุ้น BH ขึ้นมาถึง 8.26% ซึ่งถือว่าใจป้ำมาก เพราะแปลงสภาพราคาสูงสุดที่ 133.5 บาท/หุ้น แพงกว่าราคากระดานเสียอีก! ทำไมต้องรีบเก็บหุ้นขนาดนี้...และสุดท้ายโรงพยาบาลนี้จะเป็นของ BBL หรือ BDMS กันแน่ ? ต้องติดตาม!

บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ตกเป็นนางเอกในศึกชิงน้องนาง ระหว่างธนาคารกรุงเทพ(BBL) และ กรุงเทพดุสิตเวชการ(BDMS) มาตั้งแต่กิจการเริ่มมีหน้าตาสวยขึ้น เพราะผ่านการฟื้นฟูกิจการและกลับมาซื้อขายในตลาดหลักทรัพย์ฯอีกครั้งเมื่อปี 2546

โดย BDMS นั้นยึดถือในกลยุทธ์ "ไล่ซื้อหุ้น" เหมือนที่ทำกับหุ้นโรงพยาบาลรามคำแหง(RAM) ดังนั้นจึงเข้าไล่ซื้อหุ้น BH หวังเทคโอเวอร์มาตลอด จนปัจจุบันมีสัดส่วนถือหุ้นอยู่ที่ 24.92% ขึ้นแท่นผู้ถือหุ้นใหญ่อันดับหนึ่ง

แต่ BH กลับมีใจให้ BBL เสียอย่างนั้น...เพราะตั้งแต่ถูก BDMS รุกคืบเก็บหุ้นจนต้านไม่ไหว BH ได้ออกหุ้นกู้แปลงสภาพ(Convertible Bond) ให้กับ BBL ไปถึง 2 ชุดด้วยกัน ชุดแรกมูลค่า 300 ล้านบาท ราคาแปลงสภาพ 4.55 บาท/หุ้น และชุดที่สองมูลค่า 250 ล้านบาท ราคาแปลงสภาพ 3.50 บาท/หุ้น ซึ่งหากใช้สิทธิแปลงสภาพทั้งหมดจะทำให้ BBL ได้หุ้น BH ไปถึง 137.36 ล้านหุ้น เลยทีเดียว

*** BBL ใช้ไม้เด็ดแปลงภาพหุ้นกู้ ได้หุ้น BH ทีเดียว 8.26% หรือราว 65 ล้านหุ้น

วานนี้(23มี.ค.63) สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์(ก.ล.ต.) รายงานแบบการได้มาหรือจำหน่ายหลักทรัพย์ของกิจการ (แบบ 246-2) พบว่า BBL ได้ใช้สิทธิแปลงสภาพหุ้นกู้แปลงสภาพของ BH ไปเมื่อวันที่ 17 มี.ค.63 ได้รับหุ้น BH เข้ามาทีเดียว 8.26% หรือราว 65.61 ล้านหุ้นจากเดิมที่ถืออยู่เพียง 0.0037% รวมมีสัดส่วนถือหุ้น 8.26%

แต่ที่น่าจับตาก็คือ ทำไม BBL จะต้องรีบเข้าเก็บหุ้นขนาดนี้ เพราะการแปลงสภาพครั้งนี้มีราคาสูงสุดถึง 133.5 บาท/หุ้น แพงกว่าราคาที่ซื้อขายกันบนกระดานในวันดังกล่าว(17มี.ค.63) ที่ 113.50 - 120.50 บาท ซึ่งการแปลงสภาพของ BBL อาจเป็นการชี้นำราคาหุ้น BH ไม่ให้ต่ำไปกว่าระดับราคาที่ BDMS ตั้งโต๊ะเทนเดอร์ฯอยู่ที่ 125 บาท/หุ้น มิเช่นนั้น นักลงทุนรายย่อยจะตัดสินใจนำหุ้นไปขายให้กับ BDMS แทน

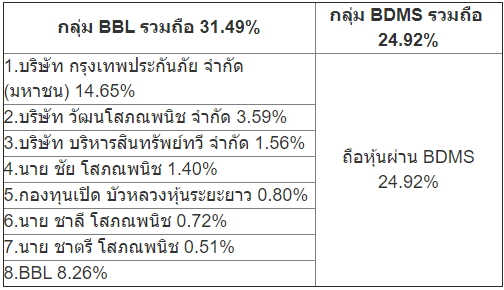

*** ตอนนี้ BBL มาวิน! สัดส่วนถือหุ้นรวม 31.49%

จากการสำรวจภาพรวมข้อมูลผู้ถือหุ้น เป็นดังนี้

*** BBL แปลงสภาพได้อีก 8.3% ส่วน BDMS เทนเดอร์ฯที่ราคา 125 บ.

หากคำนวณจากสัดส่วนถือหุ้นของ BBL ในขณะนี้ที่ 31.49% หากศึกชิง BH ยังยืดเยื้อจริงๆ ก็ยังมีความสามารถที่จะดันสัดส่วนถือหุ้นขึ้นไปแตะ 39.79% ได้ ผ่านการแปลงสภาพหุ้นกู้ที่เหลือ ซึ่งบล.โนมูระ พัฒนสิน ระบุว่า หลังการแปลงสภาพหุ้นกู้ครั้งที่แล้ว BBL จะยังมีจำนวนหุ้นรองรับการแปลงสภาพคงเหลือ 71.65 ล้านหุ้น หรือ 8.3% ของจำนวนหุ้นทั้งหมด

ซึ่งหากแปลงสภาพหุ้นกู้ทั้งหมดแล้ว ยังเอาชนะ BDMS ไม่ได้ BBL ก็คงจะไม่สู้ในเกมนี้แล้ว เพราะจะต้องนำเงินไปใช้ลงทุนกับธุรกิจธนาคาร ที่เพิ่งเข้าซื้อธนาคารเพอร์มาตาแบงก์ในอินโดนีเซียมากถึง 9 หมื่นล้านบาท

ขณะที่ฝั่ง BDMS ปัจจุบันมีสัดส่วนถือหุ้น 24.92% ยังคงขอสู้ด้วยแผนการประกาศเทนเดอร์ฯในหุ้นทั้งหมดของ BH ที่ได้ประกาศไปก่อนหน้านี้ จำนวน 684,901,852 หุ้น โดยจะทำคำเสนอซื้อในราคาหุ้นละ 125 บาท คิดเป็นมูลค่าทั้งหมด 85,612 ล้านบาท และราคาเสนอซื้ออาจปรับขึ้นได้ไม่เกิน 20% หรือไม่เกิน 102,735 ล้านบาท ตามความเหมาะสมของสภาวะตลาดหลักทรัพย์ฯ โดยจะแจ้งราคาเสนอซื้อสุดท้ายที่แน่นอนอีกครั้ง

ซึ่งหากตลาดหุ้นไทยยังดิ่งหนักจนราคาหุ้น BH บนกระดานลงไปซื้อขายต่ำกว่า 125 บาท ก็อาจทำให้นักลงทุนรายย่อยที่มีสัดส่วนถือหุ้นถึง 49.69% ตัดสินใจขายเทนเดอร์ฯให้กับ BDMS ได้เหมือนกัน! เพราะก่อนหน้านี้เคยลงไปซื้อขายต่ำกว่าราคารับซื้อ 4 วันติดกันมาแล้ว (ช่วงวันที่ 13 - 18 มี.ค. 63)

*** BH มีดีอะไร ทำไมต้องแย่งกัน ?

บล.บัวหลวง ระบุว่า BH มีความน่าสนใจคือเป็นธุรกิจโรงพยาบาลที่ไม่มีหนี้ มีสถานะเป็นเงินสดสุทธิ (มีตราสารหนี้ 2.5 พันล้านบาท ที่ต้องจ่าย ธค. 64 ซึ่งจะจ่ายด้วยเงินสดในมือ) ขณะที่ EBITDA ปีละประมาณ 5.5 - 6 พันล้านบาท ในขณะที่ CAPEX มีเพียง 2.4 พันล้านบาท เท่านั้นในปีนี้ และจะลดลงเหลือ 1 พันล้านบาท ในปีถัดๆไป

ซึ่งเรามองว่าจุดนี้จะทำให้เงินปันผลมีโอกาสปรับเพิ่มมากกว่าคาด ขณะที่บริษัทมีมูลค่าที่ซ่อนอยู่จากที่ดินบนถนนเพชรบุรี 5 ไร่ และที่ดินบนถนนสุขุมวิท ซอย 1 อีก 3 ไร่ และกรณีศึกษาจาก SARS ปี 2003 บอกเราว่าตัวเลขนักท่องเที่ยวตะวันออกกลาง (ซึ่งบ่งบอกถึงตัวเลขผู้ปวยที่เข้ามา) ฟื้นตัวอย่างรวดเร็วในไตรมาสถัดไป

ผู้ถือหุ้น BH อาจกำลังสับสนอย่างหนัก! แต่ก็ไม่ควรไปใส่ใจว่าใครจะชนะอยู่แล้ว เป้าหมายของนักลงทุนก็คือกำไรเท่านั้น! หากราคาหุ้นลงมาต่ำกว่าราคาที่ BDMS รับซื้อ..ถ้าไม่อยากรอลุ้นหรือมีกำไรอยู่แล้วก็ควรนำไปขายเทนเดอร์ฯ แม้ทางนี้จะทำให้ BDMS ขึ้นมาผูกขาดโรงพยาบาลในไทยก็ตาม แต่ถ้าเรายังสนใจในธุรกิจนี้ ก็แค่เปลี่ยนตัวไปซื้อ BDMS แทน

--------------------------

สำนักข่าว efinanceThai ติดตามข่าวสารเกี่ยวกับการลงทุนหุ้นได้ที่นี่

Website :

https://www.efinancethai.com

Facebook :

https://www.facebook.com/efinanceThaiTV/

Facebook :

https://www.facebook.com/efinanceThai/

lTwitter : @eFinanceThai

IG : @efinancethai_official

line : @efin

BH จะเป็นของใคร? หลัง BBL เปิดศึกชิงนางกับ BDMS

BH กลับมาสร้างความตื่นเต้นให้วงการตลาดหุ้นอีกแล้ว! หลังจากที่ BBL ใช้สิทธิแปลงสภาพหุ้นกู้แปลงสภาพ เพิ่มสัดส่วนถือหุ้น BH ขึ้นมาถึง 8.26% ซึ่งถือว่าใจป้ำมาก เพราะแปลงสภาพราคาสูงสุดที่ 133.5 บาท/หุ้น แพงกว่าราคากระดานเสียอีก! ทำไมต้องรีบเก็บหุ้นขนาดนี้...และสุดท้ายโรงพยาบาลนี้จะเป็นของ BBL หรือ BDMS กันแน่ ? ต้องติดตาม!

บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ตกเป็นนางเอกในศึกชิงน้องนาง ระหว่างธนาคารกรุงเทพ(BBL) และ กรุงเทพดุสิตเวชการ(BDMS) มาตั้งแต่กิจการเริ่มมีหน้าตาสวยขึ้น เพราะผ่านการฟื้นฟูกิจการและกลับมาซื้อขายในตลาดหลักทรัพย์ฯอีกครั้งเมื่อปี 2546

โดย BDMS นั้นยึดถือในกลยุทธ์ "ไล่ซื้อหุ้น" เหมือนที่ทำกับหุ้นโรงพยาบาลรามคำแหง(RAM) ดังนั้นจึงเข้าไล่ซื้อหุ้น BH หวังเทคโอเวอร์มาตลอด จนปัจจุบันมีสัดส่วนถือหุ้นอยู่ที่ 24.92% ขึ้นแท่นผู้ถือหุ้นใหญ่อันดับหนึ่ง

แต่ BH กลับมีใจให้ BBL เสียอย่างนั้น...เพราะตั้งแต่ถูก BDMS รุกคืบเก็บหุ้นจนต้านไม่ไหว BH ได้ออกหุ้นกู้แปลงสภาพ(Convertible Bond) ให้กับ BBL ไปถึง 2 ชุดด้วยกัน ชุดแรกมูลค่า 300 ล้านบาท ราคาแปลงสภาพ 4.55 บาท/หุ้น และชุดที่สองมูลค่า 250 ล้านบาท ราคาแปลงสภาพ 3.50 บาท/หุ้น ซึ่งหากใช้สิทธิแปลงสภาพทั้งหมดจะทำให้ BBL ได้หุ้น BH ไปถึง 137.36 ล้านหุ้น เลยทีเดียว

*** BBL ใช้ไม้เด็ดแปลงภาพหุ้นกู้ ได้หุ้น BH ทีเดียว 8.26% หรือราว 65 ล้านหุ้น

วานนี้(23มี.ค.63) สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์(ก.ล.ต.) รายงานแบบการได้มาหรือจำหน่ายหลักทรัพย์ของกิจการ (แบบ 246-2) พบว่า BBL ได้ใช้สิทธิแปลงสภาพหุ้นกู้แปลงสภาพของ BH ไปเมื่อวันที่ 17 มี.ค.63 ได้รับหุ้น BH เข้ามาทีเดียว 8.26% หรือราว 65.61 ล้านหุ้นจากเดิมที่ถืออยู่เพียง 0.0037% รวมมีสัดส่วนถือหุ้น 8.26%

แต่ที่น่าจับตาก็คือ ทำไม BBL จะต้องรีบเข้าเก็บหุ้นขนาดนี้ เพราะการแปลงสภาพครั้งนี้มีราคาสูงสุดถึง 133.5 บาท/หุ้น แพงกว่าราคาที่ซื้อขายกันบนกระดานในวันดังกล่าว(17มี.ค.63) ที่ 113.50 - 120.50 บาท ซึ่งการแปลงสภาพของ BBL อาจเป็นการชี้นำราคาหุ้น BH ไม่ให้ต่ำไปกว่าระดับราคาที่ BDMS ตั้งโต๊ะเทนเดอร์ฯอยู่ที่ 125 บาท/หุ้น มิเช่นนั้น นักลงทุนรายย่อยจะตัดสินใจนำหุ้นไปขายให้กับ BDMS แทน

*** ตอนนี้ BBL มาวิน! สัดส่วนถือหุ้นรวม 31.49%

จากการสำรวจภาพรวมข้อมูลผู้ถือหุ้น เป็นดังนี้

*** BBL แปลงสภาพได้อีก 8.3% ส่วน BDMS เทนเดอร์ฯที่ราคา 125 บ.

หากคำนวณจากสัดส่วนถือหุ้นของ BBL ในขณะนี้ที่ 31.49% หากศึกชิง BH ยังยืดเยื้อจริงๆ ก็ยังมีความสามารถที่จะดันสัดส่วนถือหุ้นขึ้นไปแตะ 39.79% ได้ ผ่านการแปลงสภาพหุ้นกู้ที่เหลือ ซึ่งบล.โนมูระ พัฒนสิน ระบุว่า หลังการแปลงสภาพหุ้นกู้ครั้งที่แล้ว BBL จะยังมีจำนวนหุ้นรองรับการแปลงสภาพคงเหลือ 71.65 ล้านหุ้น หรือ 8.3% ของจำนวนหุ้นทั้งหมด

ซึ่งหากแปลงสภาพหุ้นกู้ทั้งหมดแล้ว ยังเอาชนะ BDMS ไม่ได้ BBL ก็คงจะไม่สู้ในเกมนี้แล้ว เพราะจะต้องนำเงินไปใช้ลงทุนกับธุรกิจธนาคาร ที่เพิ่งเข้าซื้อธนาคารเพอร์มาตาแบงก์ในอินโดนีเซียมากถึง 9 หมื่นล้านบาท

ขณะที่ฝั่ง BDMS ปัจจุบันมีสัดส่วนถือหุ้น 24.92% ยังคงขอสู้ด้วยแผนการประกาศเทนเดอร์ฯในหุ้นทั้งหมดของ BH ที่ได้ประกาศไปก่อนหน้านี้ จำนวน 684,901,852 หุ้น โดยจะทำคำเสนอซื้อในราคาหุ้นละ 125 บาท คิดเป็นมูลค่าทั้งหมด 85,612 ล้านบาท และราคาเสนอซื้ออาจปรับขึ้นได้ไม่เกิน 20% หรือไม่เกิน 102,735 ล้านบาท ตามความเหมาะสมของสภาวะตลาดหลักทรัพย์ฯ โดยจะแจ้งราคาเสนอซื้อสุดท้ายที่แน่นอนอีกครั้ง

ซึ่งหากตลาดหุ้นไทยยังดิ่งหนักจนราคาหุ้น BH บนกระดานลงไปซื้อขายต่ำกว่า 125 บาท ก็อาจทำให้นักลงทุนรายย่อยที่มีสัดส่วนถือหุ้นถึง 49.69% ตัดสินใจขายเทนเดอร์ฯให้กับ BDMS ได้เหมือนกัน! เพราะก่อนหน้านี้เคยลงไปซื้อขายต่ำกว่าราคารับซื้อ 4 วันติดกันมาแล้ว (ช่วงวันที่ 13 - 18 มี.ค. 63)

*** BH มีดีอะไร ทำไมต้องแย่งกัน ?

บล.บัวหลวง ระบุว่า BH มีความน่าสนใจคือเป็นธุรกิจโรงพยาบาลที่ไม่มีหนี้ มีสถานะเป็นเงินสดสุทธิ (มีตราสารหนี้ 2.5 พันล้านบาท ที่ต้องจ่าย ธค. 64 ซึ่งจะจ่ายด้วยเงินสดในมือ) ขณะที่ EBITDA ปีละประมาณ 5.5 - 6 พันล้านบาท ในขณะที่ CAPEX มีเพียง 2.4 พันล้านบาท เท่านั้นในปีนี้ และจะลดลงเหลือ 1 พันล้านบาท ในปีถัดๆไป

ซึ่งเรามองว่าจุดนี้จะทำให้เงินปันผลมีโอกาสปรับเพิ่มมากกว่าคาด ขณะที่บริษัทมีมูลค่าที่ซ่อนอยู่จากที่ดินบนถนนเพชรบุรี 5 ไร่ และที่ดินบนถนนสุขุมวิท ซอย 1 อีก 3 ไร่ และกรณีศึกษาจาก SARS ปี 2003 บอกเราว่าตัวเลขนักท่องเที่ยวตะวันออกกลาง (ซึ่งบ่งบอกถึงตัวเลขผู้ปวยที่เข้ามา) ฟื้นตัวอย่างรวดเร็วในไตรมาสถัดไป

ผู้ถือหุ้น BH อาจกำลังสับสนอย่างหนัก! แต่ก็ไม่ควรไปใส่ใจว่าใครจะชนะอยู่แล้ว เป้าหมายของนักลงทุนก็คือกำไรเท่านั้น! หากราคาหุ้นลงมาต่ำกว่าราคาที่ BDMS รับซื้อ..ถ้าไม่อยากรอลุ้นหรือมีกำไรอยู่แล้วก็ควรนำไปขายเทนเดอร์ฯ แม้ทางนี้จะทำให้ BDMS ขึ้นมาผูกขาดโรงพยาบาลในไทยก็ตาม แต่ถ้าเรายังสนใจในธุรกิจนี้ ก็แค่เปลี่ยนตัวไปซื้อ BDMS แทน

--------------------------

สำนักข่าว efinanceThai ติดตามข่าวสารเกี่ยวกับการลงทุนหุ้นได้ที่นี่

Website : https://www.efinancethai.com

Facebook : https://www.facebook.com/efinanceThaiTV/

Facebook : https://www.facebook.com/efinanceThai/

lTwitter : @eFinanceThai

IG : @efinancethai_official

line : @efin