บางครั้งเวลาที่บริษัทนั้นออกหุ้น IPO เนี่ย เราจะเห็นว่าบางบริษัทนั้นอาจมีการทำ Greenshoe option เพื่อรักษาเสถียรภาพของหุ้นในตลาด อย่างหุ้นของบริษัทที่เคยทำ Greenshoe option ในปีที่ผ่านมาก็มีหุ้น AWC ของบริษัท แอสเสท เวิรด์ คอร์ป จำกัด (มหาชน) และล่าสุดที่เพิ่งจบ Greenshoe ไปไม่นานก็คือหุ้น BAM ของบริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หลายคนก็เลยอาจจะสงสัยว่า Greenshoe option มันคืออะไร? เราจะได้สิทธิซื้อรองเท้าสีเขียวรึป่าว? วันนี้ผมเลยจะมาอธิบาย Greenshoe option ให้เข้าใจมากขึ้นกัน

Greenshoe option คืออะไร?

Greenshoe option คืออะไร?

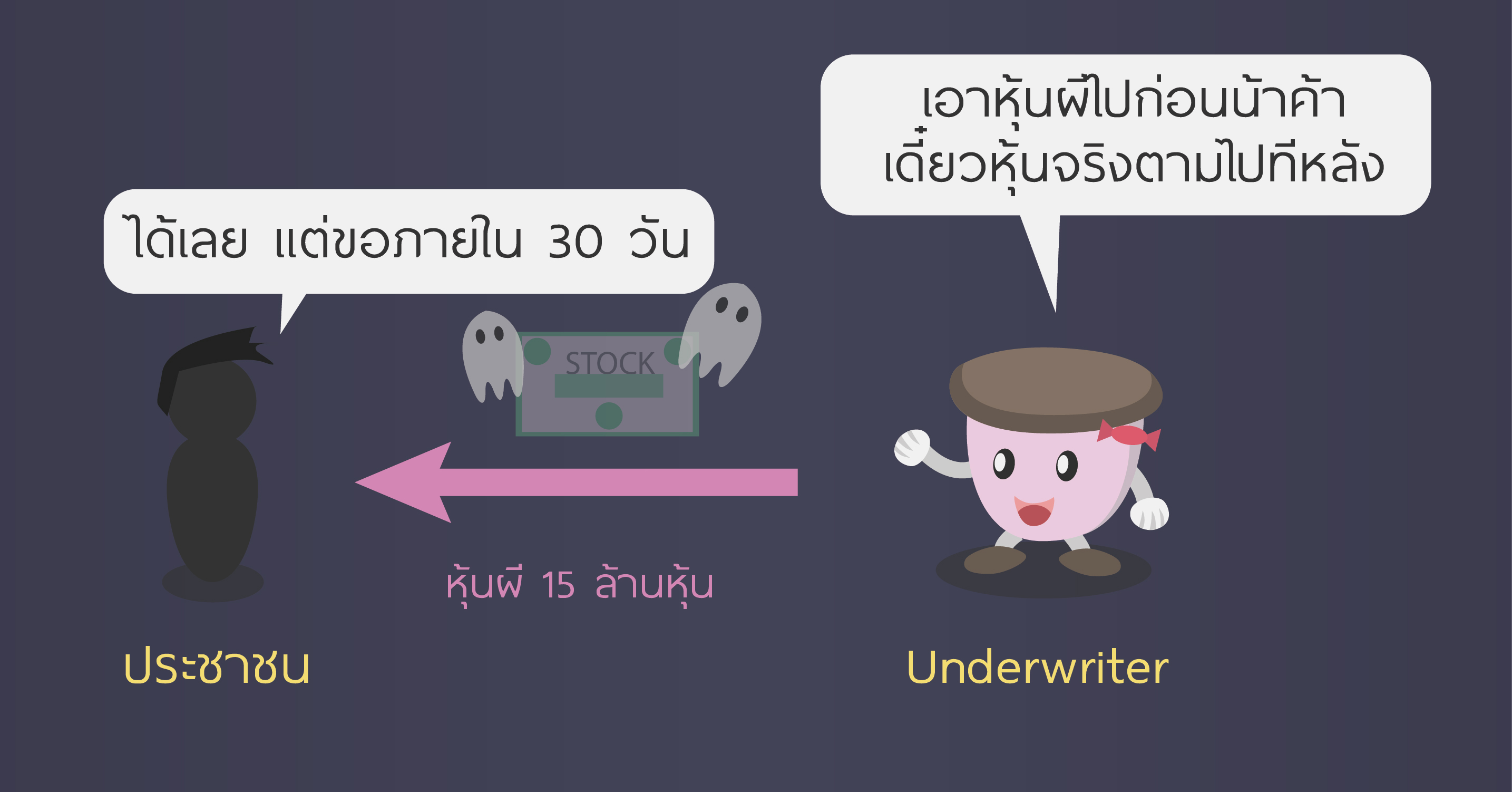

ถ้าจะให้อธิบาย Greenshoe option แบบรวบรัดเลย มันก็คือสิทธิในการซื้อหุ้น IPO เพิ่มเติมจากจำนวนเดิมที่บริษัทตัวกลางจัดจำหน่ายหุ้น (Underwriter) เสนอขาย ซึ่งอาจสูงสุดถึง 15% เลยก็ได้ (เช่น หากบริษัท AAA เสนอขายหุ้น IPO จำนวน 100 ล้านหุ้น Greenshoe option ก็เสนอให้สิทธิเราซื้อหุ้น IPO เพิ่มได้อีกถึง 15 ล้านหุ้น เป็นต้น) โดย Underwriter จะได้รับสิทธิในการซื้อหุ้น IPO เพิ่มเติมที่ราคา IPO ภายใน 30 วัน เพื่อแลกกับการที่ Underwriter สามารถขายหุ้น IPO เกินกว่าจำนวนที่ออกขายจริงได้ เชื่อว่าหลายคนคงจะงงว่า Greenshoe option มันช่วยเรื่องการรักษาราคาตรงนี้ยังไง?

แล้ว Greenshoe option ทำงานยังไงกัน?

เมื่อกี้เราสมมติว่าบริษัท AAA เสนอขายหุ้น IPO ไป 100 ล้านหุ้นไป ถ้า Underwriter อยากจะขายหุ้น IPO เพิ่มเติมจากจำนวนเดิม 100 ล้านหุ้น (อาจเพราะมีคนต้องการหุ้น AAA เยอะ) Underwriter ก็อาจจะเลือกทำ Greenshoe option ก็ได้ ซึ่งสิ่งที่ Underwriter จะทำก็คือ เสกหุ้นผีขึ้นมา 15 ล้านหุ้น แล้วก็นำหุ้นผีที่ว่านั้นออกขายประชาชน ก็คือ Underwriter กำลังขายหุ้นที่ไม่มีอยู่จริงให้ประชาชนนั่นเอง (หรือถ้าเรียกแบบเท่ๆหน่อยก็คือ Underwriter กำลังเปิด Short position หุ้น AAA อยู่)

พอถึงตรงนี้หลายคนอาจจะสงสัยว่า ถ้าประชาชนได้หุ้นผี 15 ล้านหุ้นไป ก็แปลว่าประชาชนไม่ได้มีหุ้นจริงๆอยู่กับมือนี่ซิ ไม่ต้องห่วงเลย เพราะว่าประชาชนจะถือหุ้นผีอยู่ไม่เกิน 30 วันแน่นอน ยังไงก็ตามแต่ Underwriter ก็จะต้องหาหุ้นจริง 15 ล้านหุ้นมาคืนประชาชนให้จงได้ นอกจากนี้ผมจะบอกว่าทาง Underwriter นั้นก็ได้แอบทำสัญญากับบริษัท AAA ไปแล้วว่า จะขอทำ Call option ซื้อหุ้นส่วนที่เกินมา 15 ล้านหุ้นจากบริษัท AAA ในราคา IPO เดิมก็คือ 10 บาท ซึ่งเราจะเห็นว่า Underwriter ได้หาทางเลือกในการหาหุ้นมาคืนแล้วอย่างน้อย 1 ทาง แปลว่าสุดท้าย Underwriter ก็จะหาหุ้นจริงมาคืนได้อย่างแน่นอน (แต่จะทางไหนก็อีกเรื่อง)

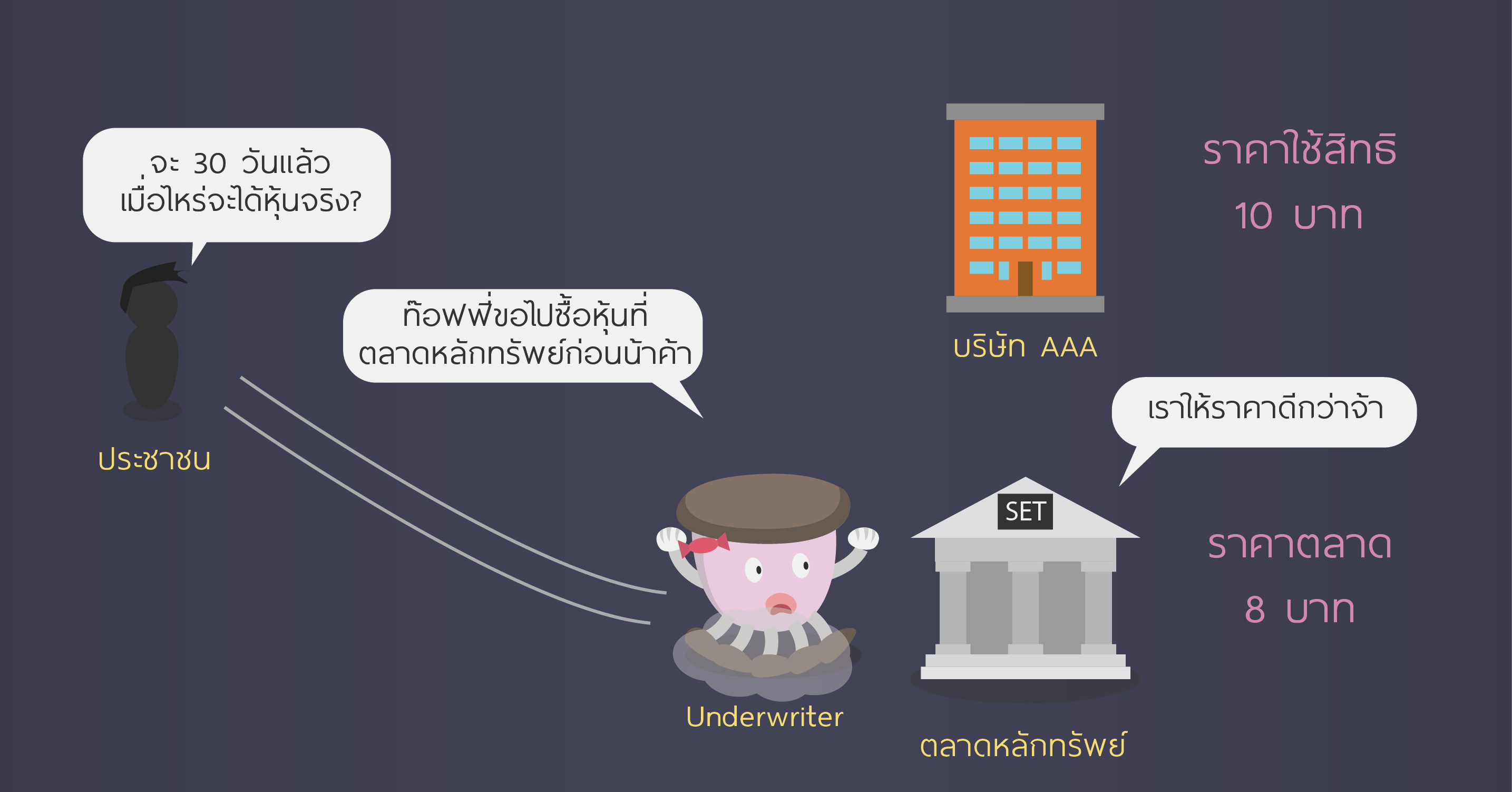

สมมติว่าเปิดตลาดมาในช่วง 30 วันแรก ปรากฎว่าราคาหุ้น AAA ตกลงไปเหลือ 8 บาท สิ่งที่เกิดขึ้นคือ Underwriter จะเข้าไปซื้อหุ้น AAA ในตลาดที่ราคา 8 บาท รวมกัน 15 ล้านหุ้น แล้วก็นำหุ้นตรงนั้นมาคืนประชาชน หรือแปลอีกอย่างนึงคือ Underwriter ไม่ใช้สิทธิ Call option (เพราะซื้อในตลาดได้ราคาถูกกว่า) ในกรณีนี้ Underwriter ก็จะได้ส่วนต่างราคาไป 2 บาท เพราะว่า Underwriter ขายหุ้นผีไปที่ราคา 10 บาท แต่ซื้อจริงที่ราคา 8 บาทจากตลาดนั่นเอง โดยการที่ Underwriter เข้าไปซื้อหุ้น AAA ในตลาดนั้นมันก็คือการเข้าไปช่วยพยุงราคาหุ้นไม่ให้มันตกไปต่ำกว่าราคา IPO ด้วยอีกทางนึง ซึ่งนั่นเป็นจุดประสงค์หลักของการทำ Greenshoe option

แต่ในกรณีที่เปิดตลาดมาในช่วง 30 วันแรก หุ้นนั้นร้อนแรงมากจนขึ้นไปที่ราคา 12 บาท ซึ่งถ้า Underwriter เข้าไปซื้อหุ้น AAA ในตลาด ก็จะเกิดการขาดทุนขึ้น เพราะ Underwriter เสนอขายหุ้นผีไป 10 บาท แต่ต้องไปซื้อหุ้นราคา 12 บาทมาคืน ดังนั้นสิ่งที่ Underwriter จะทำก็คือ การใช้สิทธิ Call option ซื้อหุ้น AAA จากบริษัทที่ราคา 10 บาท เพื่อนำหุ้น 15 ล้านหุ้นมาคืนประชาชน ซึ่งในกรณีนี้ Underwriter ก็จะไม่ได้กำไรหรือขาดทุนอะไร เพราะราคาซื้อกับขายเป็นราคาเดียวกันเลย

จากตรงนี้เราน่าจะเห็นภาพของ Greenshoe option กันแล้ว? แต่เชื่อว่าบางคนก็อาจจะสงสัยว่า

ทำไมเราถึงเรียกว่า Greenshoe option?

จริงๆที่มาของชื่อก็ไม่มีอะไรมาก แค่บริษัทที่ทำ Strategy นี้เป็นครั้งแรกก็คือบริษัท Green Shoe Manufacturing Company (ปัจจุบันเป็นส่วนนึงของบริษัท Wolverine World Wide, Inc. หรือหุ้น WWW) ซึ่งได้ทำ Greenshoe option ในปีค.ศ.1919 เราก็เลยเรียกกลยุทธ์ดังกล่าวตามชื่อบริษัทเลย

และสุดท้ายนี้บริษัทไหนที่กำลังมีนโยบาย Greenshoe option อยู่ หุ้นของบริษัทนั้นจะมีการขึ้นเครื่องหมาย ST หรือ Stabilization นั่นเองครับ

สุดท้ายนี้ผมขอฝากเพจไว้ไปติดตามกันด้วยนะครับ

https://www.facebook.com/Porttoffy/

มารู้จัก Greenshoe Option ที่อยู่ในหุ้น AWC,BAM กันดีกว่า

Greenshoe option คืออะไร?

ถ้าจะให้อธิบาย Greenshoe option แบบรวบรัดเลย มันก็คือสิทธิในการซื้อหุ้น IPO เพิ่มเติมจากจำนวนเดิมที่บริษัทตัวกลางจัดจำหน่ายหุ้น (Underwriter) เสนอขาย ซึ่งอาจสูงสุดถึง 15% เลยก็ได้ (เช่น หากบริษัท AAA เสนอขายหุ้น IPO จำนวน 100 ล้านหุ้น Greenshoe option ก็เสนอให้สิทธิเราซื้อหุ้น IPO เพิ่มได้อีกถึง 15 ล้านหุ้น เป็นต้น) โดย Underwriter จะได้รับสิทธิในการซื้อหุ้น IPO เพิ่มเติมที่ราคา IPO ภายใน 30 วัน เพื่อแลกกับการที่ Underwriter สามารถขายหุ้น IPO เกินกว่าจำนวนที่ออกขายจริงได้ เชื่อว่าหลายคนคงจะงงว่า Greenshoe option มันช่วยเรื่องการรักษาราคาตรงนี้ยังไง?

แล้ว Greenshoe option ทำงานยังไงกัน?

เมื่อกี้เราสมมติว่าบริษัท AAA เสนอขายหุ้น IPO ไป 100 ล้านหุ้นไป ถ้า Underwriter อยากจะขายหุ้น IPO เพิ่มเติมจากจำนวนเดิม 100 ล้านหุ้น (อาจเพราะมีคนต้องการหุ้น AAA เยอะ) Underwriter ก็อาจจะเลือกทำ Greenshoe option ก็ได้ ซึ่งสิ่งที่ Underwriter จะทำก็คือ เสกหุ้นผีขึ้นมา 15 ล้านหุ้น แล้วก็นำหุ้นผีที่ว่านั้นออกขายประชาชน ก็คือ Underwriter กำลังขายหุ้นที่ไม่มีอยู่จริงให้ประชาชนนั่นเอง (หรือถ้าเรียกแบบเท่ๆหน่อยก็คือ Underwriter กำลังเปิด Short position หุ้น AAA อยู่)

พอถึงตรงนี้หลายคนอาจจะสงสัยว่า ถ้าประชาชนได้หุ้นผี 15 ล้านหุ้นไป ก็แปลว่าประชาชนไม่ได้มีหุ้นจริงๆอยู่กับมือนี่ซิ ไม่ต้องห่วงเลย เพราะว่าประชาชนจะถือหุ้นผีอยู่ไม่เกิน 30 วันแน่นอน ยังไงก็ตามแต่ Underwriter ก็จะต้องหาหุ้นจริง 15 ล้านหุ้นมาคืนประชาชนให้จงได้ นอกจากนี้ผมจะบอกว่าทาง Underwriter นั้นก็ได้แอบทำสัญญากับบริษัท AAA ไปแล้วว่า จะขอทำ Call option ซื้อหุ้นส่วนที่เกินมา 15 ล้านหุ้นจากบริษัท AAA ในราคา IPO เดิมก็คือ 10 บาท ซึ่งเราจะเห็นว่า Underwriter ได้หาทางเลือกในการหาหุ้นมาคืนแล้วอย่างน้อย 1 ทาง แปลว่าสุดท้าย Underwriter ก็จะหาหุ้นจริงมาคืนได้อย่างแน่นอน (แต่จะทางไหนก็อีกเรื่อง)

สมมติว่าเปิดตลาดมาในช่วง 30 วันแรก ปรากฎว่าราคาหุ้น AAA ตกลงไปเหลือ 8 บาท สิ่งที่เกิดขึ้นคือ Underwriter จะเข้าไปซื้อหุ้น AAA ในตลาดที่ราคา 8 บาท รวมกัน 15 ล้านหุ้น แล้วก็นำหุ้นตรงนั้นมาคืนประชาชน หรือแปลอีกอย่างนึงคือ Underwriter ไม่ใช้สิทธิ Call option (เพราะซื้อในตลาดได้ราคาถูกกว่า) ในกรณีนี้ Underwriter ก็จะได้ส่วนต่างราคาไป 2 บาท เพราะว่า Underwriter ขายหุ้นผีไปที่ราคา 10 บาท แต่ซื้อจริงที่ราคา 8 บาทจากตลาดนั่นเอง โดยการที่ Underwriter เข้าไปซื้อหุ้น AAA ในตลาดนั้นมันก็คือการเข้าไปช่วยพยุงราคาหุ้นไม่ให้มันตกไปต่ำกว่าราคา IPO ด้วยอีกทางนึง ซึ่งนั่นเป็นจุดประสงค์หลักของการทำ Greenshoe option

แต่ในกรณีที่เปิดตลาดมาในช่วง 30 วันแรก หุ้นนั้นร้อนแรงมากจนขึ้นไปที่ราคา 12 บาท ซึ่งถ้า Underwriter เข้าไปซื้อหุ้น AAA ในตลาด ก็จะเกิดการขาดทุนขึ้น เพราะ Underwriter เสนอขายหุ้นผีไป 10 บาท แต่ต้องไปซื้อหุ้นราคา 12 บาทมาคืน ดังนั้นสิ่งที่ Underwriter จะทำก็คือ การใช้สิทธิ Call option ซื้อหุ้น AAA จากบริษัทที่ราคา 10 บาท เพื่อนำหุ้น 15 ล้านหุ้นมาคืนประชาชน ซึ่งในกรณีนี้ Underwriter ก็จะไม่ได้กำไรหรือขาดทุนอะไร เพราะราคาซื้อกับขายเป็นราคาเดียวกันเลย

จากตรงนี้เราน่าจะเห็นภาพของ Greenshoe option กันแล้ว? แต่เชื่อว่าบางคนก็อาจจะสงสัยว่า

ทำไมเราถึงเรียกว่า Greenshoe option?

จริงๆที่มาของชื่อก็ไม่มีอะไรมาก แค่บริษัทที่ทำ Strategy นี้เป็นครั้งแรกก็คือบริษัท Green Shoe Manufacturing Company (ปัจจุบันเป็นส่วนนึงของบริษัท Wolverine World Wide, Inc. หรือหุ้น WWW) ซึ่งได้ทำ Greenshoe option ในปีค.ศ.1919 เราก็เลยเรียกกลยุทธ์ดังกล่าวตามชื่อบริษัทเลย

และสุดท้ายนี้บริษัทไหนที่กำลังมีนโยบาย Greenshoe option อยู่ หุ้นของบริษัทนั้นจะมีการขึ้นเครื่องหมาย ST หรือ Stabilization นั่นเองครับ

สุดท้ายนี้ผมขอฝากเพจไว้ไปติดตามกันด้วยนะครับ

https://www.facebook.com/Porttoffy/