ASN หุ้นจิ๋ว ที่อยู่ในกระแส P2P lending

ท้าวความบริษัทฯ:

เดิมที ASN ทำธุรกิจเป็นนายหน้าขายประกัน (Telesales) ซึ่งเป็นธุรกิจที่ไม่ซับซ้อน ใครๆ ก็ทำได้ โดยรับซื้อรายชื่อและเบอร์โทรจากบริษัทอื่น และโทรไปขายประกัน ถ้าขายได้ก็ได้ค่าคอมมิชชั่น สิ่งสำคัญที่สุดของบริษัทก็คือ พนักงานขายประกันที่มีจำนวน 100-200 คน การจะเพิ่มกำไรก็ต้องพยายามหาคนที่คุยเก่ง และพยายามเพิ่มยอดขายต่อคน แต่หากจะโตมากๆ ผู้เขียนมองว่าเป็นไปได้ยาก เนื่องจาก 1.) ธุรกิจนี้มีคู่แข่งเยอะมาก (เช่น TQM) การหาพนักงานดีๆ จึงยากกว่าเมื่อก่อน 2.) ปัจจุบันมีแอพพลิแคชั่น Whoscall ซึ่งสามารถบอกได้ว่าเบอร์นี้โทรมาขายประกัน 3.) เว็บเปรียบเทียบประกันมีเป็นสิบ ผู้บริโภคซื้อเองได้ง่ายๆ 4.) กลางปีหน้า พรบ. ข้อมูลส่วนบุคคล จะมีผลบังคับใช้ ซึ่งจะทำให้ การได้มาซึ่งรายชื่อของบริษัทที่ ASN ไปซื้อรายชื่อมา จะยากขึ้นแน่นอน (สาระสำคัญของ พรบ. นี้คือ ผู้ขอข้อมูลต้องบอกข้อมูลที่จะเก็บ, ต้องขออนุญาตเจ้าของ, ต้องเก็บข้อมูลเป็นความลับ และ ผู้ให้ข้อมูลสามารถยกเลิก/ลบตอนไหนก็ได้)

ผู้เขียนคิดว่า ทีมผู้บริหารเองก็น่าจะทราบจุดนี้ ในปี 2560 เลยเลือกที่จะเปิดเว็บเปรียบเทียบประกันมา Disrupt ตัวเองซะเลย ชื่อว่า OOHOO.IO แต่ด้วยความที่ในตลาดมีเว็บเปรียบเทียบเยอะมาก แต่ละเจ้าก็ทำโดยเว็บประกันเอง มีงบโฆษณาหนา เช่น DirectAsia, Roojai, Mrkumka, Gobear และอีกมากมาย จนกลายเป็น Red Ocean ไปแล้ว หากทุ่มการตลาดไป ก็คงไม่คุ้ม เพราะเว็บมันเหมือนๆ กันหมด แถมคนที่เป็นนายหน้า ยังเสียเปรียบที่ไม่ได้รับประกันเอง กำไรที่ได้จึงน้อยกว่า (เว็บที่มีบริษัทประกันเป็นเจ้าของ ส่วนมากจะเอาผลิตภัณฑ์ตัวเองขึ้นมาไว้ข้างบน) ก็เลยกลายเป็นว่าหลังเปิดเว็บขึ้นมา บริษัทก็เลือกที่จะปล่อยรันไปเฉยๆ เติบโตแบบช้าๆ โฆษณาใน Social Media นิดๆ หน่อยๆ ผ่านมาสองปี รายได้จากเว็บนี้ก็มีเพียงนิดเดียวเท่านั้น

ซึ่งหากอ่านมาถึงตรงนี้ การเติบโตแบบก้าวกระโดดจึงเป็นไปได้ยาก คงไม่มีค่อยมีคนสนใจ แต่ สิ่งที่น่าสนใจใน ASN คือ ปลายปี 2559 (ปีที่ IPO) บริษัทเปิดเว็บ Daingern.com (ได้เงิน) ขึ้นมา ซึ่งเป็นเว็บ P2P lending และผ่านมา 2 ปี ครึ่ง รายได้จาก Daingern เติบโตอย่างก้าวกระโดด จนกลายเป็นรายได้หลักของบริษัทไปแล้ว (งวด 1H62 คิดเป็น 35% ของรายได้รวม) ทำให้บริษัทนี้น่าสนใจขึ้นมาทันที ซึ่ง รายได้ตรงนี้มาจากไหน เราไปดูกันต่อเลย

Daingern คืออะไร ทำไมเติบโตได้ดี?

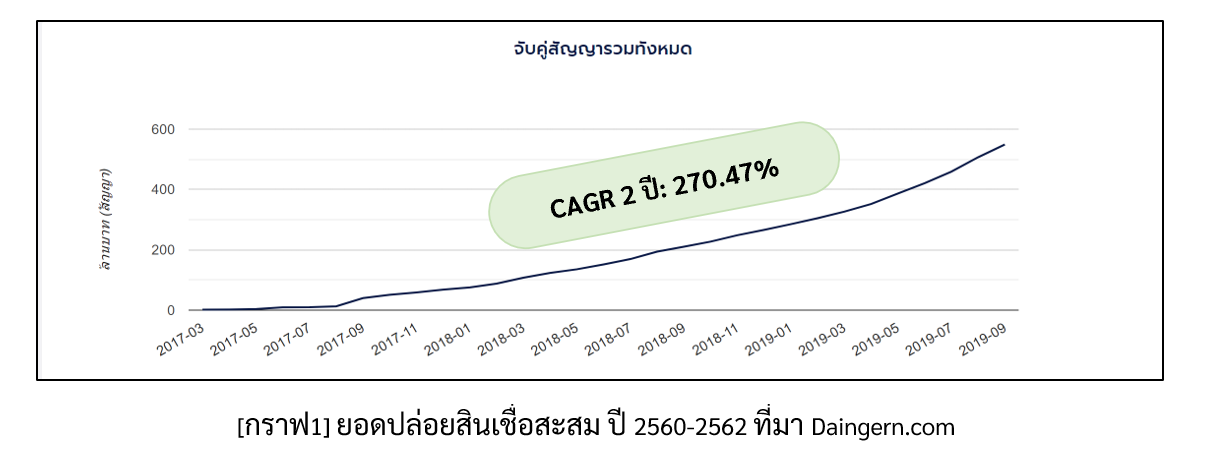

ได้เงินคือ P2P lending ที่เราได้เคยพูดถึงแล้วในบทความก่อน ปัจจุบันมีแค่สินเชื่อจำนำทะเบียนรถยนต์เท่านั้น จุดเด่นคือ เป็นเจ้าที่คิดอัตราดอกเบี้ยต่ำที่สุด (ดัมป์ดอกเบี้ยลงมา) ในบรรดาผู้ให้บริการที่ไม่เช็คเครดิตบูโร และ ไม่ต้องโอนเล่ม อีกทั้งสามารถขอสินเชื่อได้ผ่านออนไลน์ ไม่มีสาขา ด้วยดอกเบี้ยที่ต่ำกว่าตลาดมาก ทำให้แม้ว่าบริษัทจะยังไม่ได้โฆษณาในวงกว้าง (เพราะยังไม่ได้ใบอนุญาต P2P lending จาก ธปท.) มีเพียงการโฆษณาใน Social Media เล็กๆ น้อยๆ เท่านั้น แต่ยอดสินเชื่อกลับเติบโตได้ดีมาก เฉลี่ยปีละ 270% ผ่านมา 2 ปีครึ่ง มียอดปล่อยกู้รวมกันมากกว่า 550 ล้านบาท (2,500+ สัญญา)

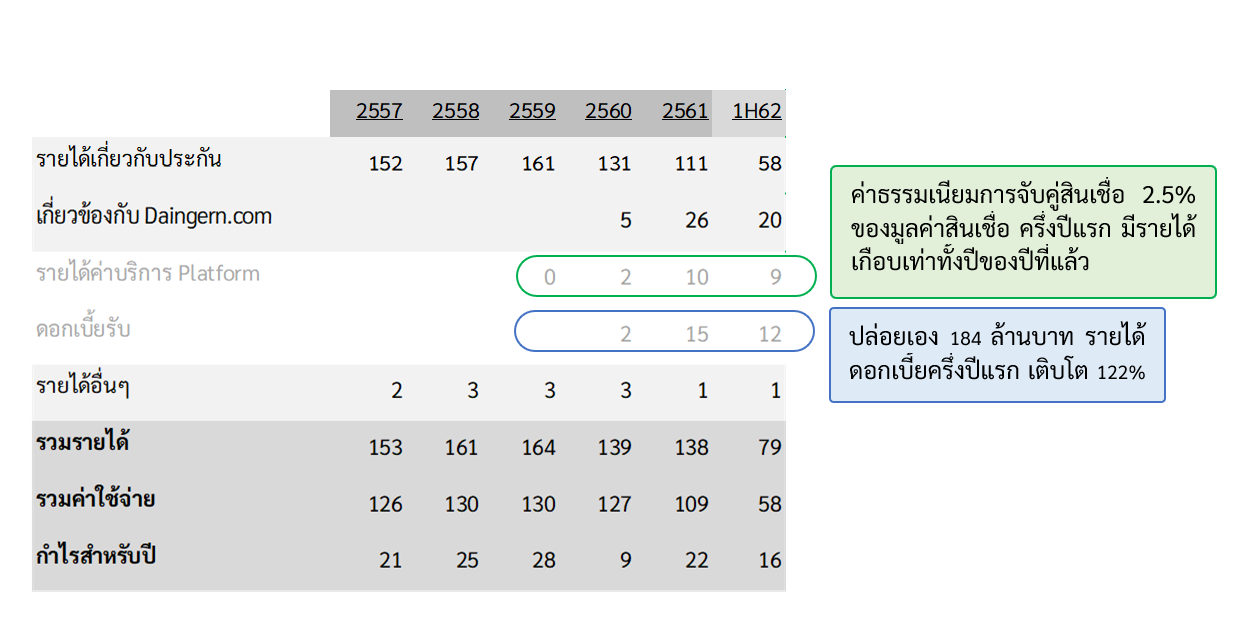

เงินที่ปล่อยกู้จะมาจากทั้งบริษัทแม่ ASN เอง (ยอดปล่อยเองคงค้าง ณ สิ้นงวด 2Q62 = 184 ล้านบาท) และนักลงทุนรายใหญ่อื่นๆ ทำให้รายได้ของ ASN จะมาจากสองช่องทางคือ

1.) ค่าธรรมเนียมการจับคู่สินเชื่อ 2.5% ของมูลค่าสินเชื่อ เช่น ปล่อยกู้ 1 ล้าน บริษัทได้ 25,000 บาท

2.) ดอกเบี้ยรับจากการปล่อยกู้เอง ประมาณ 10+% ต่อปี (หลังหัก NPL) ของยอดปล่อยกู้

ส่วนค่าใช้จ่ายก็จะมีค่าพนักงานคัดกรองผู้ขอสินเชื่อ ,ทีมประเมินสินเชื่อ และทีมโปรแกรมเมอร์ ซึ่งดูแล้วต้นทุน น่าจะเป็น Fixed Cost ซะเป็นส่วนใหญ่ (ส่วนถ้าเกิดหนี้สูญขึ้น จะเป็นความเสี่ยงของนักลงทุน ไม่ใช่ของได้เงิน) ทำให้หากรายได้ในอนาคตเติบโต น่าจะไหลลงมาเป็นกำไรสุทธิได้มากขึ้นเรื่อยๆ ซึ่งในอนาคตนั้น รายได้จากดอกเบี้ยรับน่าจะเติบโตได้ไม่มากแล้วเพราะเงินสดที่เหลือจากการ IPO ของบริษัท ใกล้หมดแล้ว ทำให้การเติบโตในอนาคตต้องพึ่งรายได้ค่าธรรมเนียมเป็นหลัก

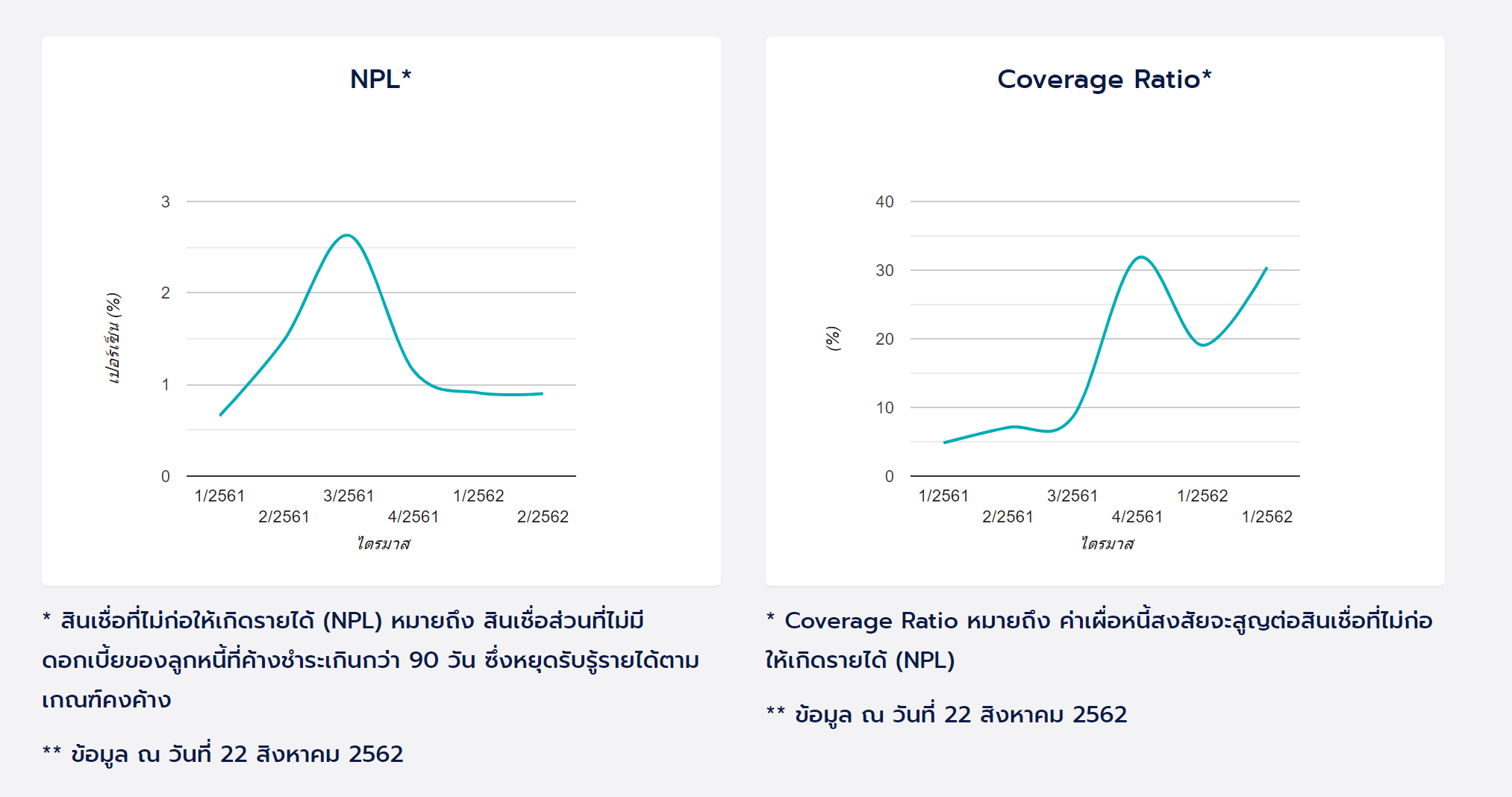

ผู้เขียนมองว่า แม้ที่ผ่านมา บริษัทฯ จะไม่ได้โฆษณามากนัก แต่ยอดปล่อยกู้สามารถเติบโตได้ดีมาก หากบริษัทได้ใบอนุญาต P2P lending เมื่อไหร่ (ตอนนี้ อยู่ระหว่างยื่นทดสอบกับ ธปท. มีโอกาสได้ในปีนี้) น่าจะมีการโฆษณาในวงกว้าง ดึงดูดผู้ลงทุนและผู้ขอกู้ได้มากขึ้น อีกทั้งผลตอบแทนที่สูงมากกว่า 10% ต่อปี แต่ความเสี่ยงต่ำมาก NPL 0.9% และมี Track Record นาน 2 ปี เทียบกับดอกเบี้ยเงินฝากธนาคารเฉลี่ย 1.4% น่าจะดึงดูดนักลงทุนได้ไม่ยาก ส่วนฝั่งปล่อยกู้เองหากมีการโฆษณามากขึ้น ผู้บริโภครับรู้ว่าดอกเบี้ยต่ำกว่าที่อื่น ก็คงมาขอกู้มากขึ้น แถมยังมีช่องว่างที่จะลดดอกเบี้ยลงให้ต่ำที่สุด ได้อีกเรื่อยๆ ตราบใดที่นักลงทุนยังสนใจ จากปัจจุบันคิดดอกเบี้ยที่ 15% ต่อปี ส่วนคู่แข่ง 20+% ต่อปี (คู่แข่งที่ไม่ใช่ P2P lending มีความสามารถในการลดดอกเบี้ยลงมาแข่ง น้อยกว่า เพราะมีต้นทุนดอกเบี้ยจากธนาคาร ต้นทุนสาขานับพัน และต้นทุนพนักงาน ค้ำไว้) ผู้เขียนจึงมองว่า ยอดปล่อยกู้มีโอกาสเติบโตแบบก้าวกระโดดได้อีกมากในอนาคต ไม่รับรวมถึงสินเชื่ออื่นๆ เช่น สินเชื่อส่วนบุคคล สินเชื่อบ้าน สินเชื่อการศึกษา ที่ "อาจจะ" เปิดให้บริการบนเว็บเพิ่มเติมในอนาคต

หากดูที่ Valuation ของบริษัทฯ ปัจจุบันบริษัทมีมูลค่า 735 ล้านบาท กำไรครึ่งปีแรก 16 ล้านบาท หากกำไรครึ่งปีหลังทำได้เท่าเดิม จะคิดเป็น P/E 22 เท่า ซึ่งการหาค่า P/E ที่เหมาะสมนั้น คงแล้วแต่มุมมองของแต่ละคน เพราะคงไม่เหมาะหากจะเทียบกับบริษัทฯ นายหน้าขายประกันอย่าง TQM (P/E 29 เท่า) เพราะโครงสร้างรายได้ไม่เหมือนกัน หากจะเทียบกับบริษัทที่ทำธุรกิจจำนำเล่มอย่าง MTC (29 เท่า) SAWAD (22 เท่า) ก็ไม่ได้อีก เพราะการทำกำไรและความเสี่ยงไม่เหมือนกัน หรือหากมองเป็นบริษัท Start Up แบบในต่างประเทศ ที่มี P/E สูงนับร้อย ก็ไม่ได้ซะทีเดียว เพราะคนละประเทศกัน สุดท้ายคงต้องขึ้นอยู่กับมุมมองของแต่ละคน หากคิดว่า P2P lending ในไทยมีโอกาสเติบโตได้มาก ASN ก็เป็นหนึ่งในตัวเลือกที่น่าสนใจ หากคิดว่าน่าจะไม่เกิด ยังไงคงสู้ผู้นำตลาดตอนนี้ไม่ได้ บริษัทฯ นี้ ก็คงไม่ใช้ตัวเลือกที่ดีนัก

หากมาย้อนดูการเคลื่อนไหวของราคาหุ้น ตั้งแต่ IPO ราคาก็ลดลงมาตลอด ตามรายได้และกำไรที่ลดลง แต่หลังจากงบ Q1 และ Q2 ปี 2562 ออกมา ที่รายได้จากได้เงิน เติบโตดีมาก ราคาหุ้นก็เริ่มปรับตัวขึ้นมา

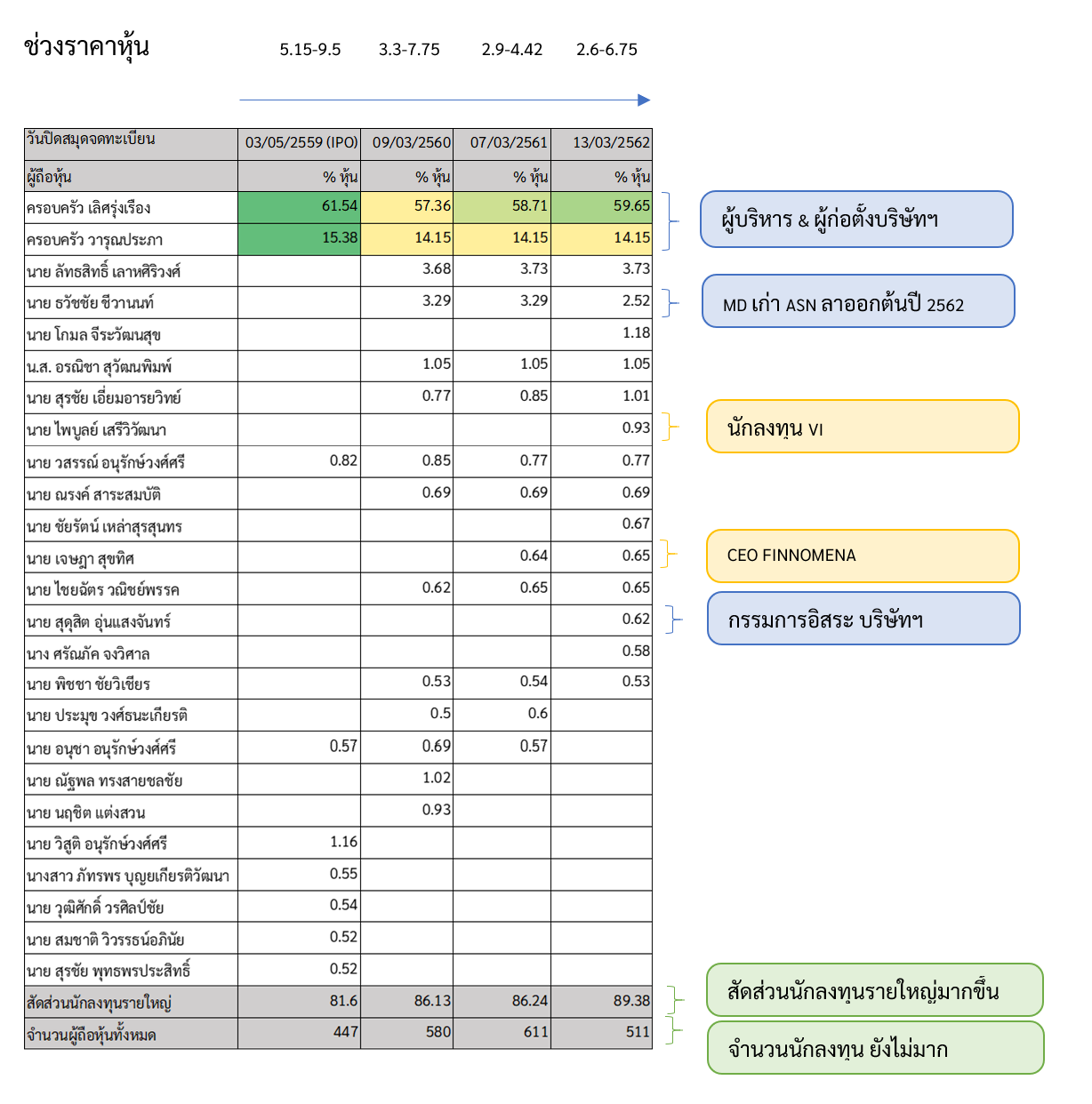

ถัดมาที่การเปลี่ยนแปลงของผู้ถือหุ้น พบว่าแต่ละปี ผู้บริหารซื้อหุ้นเพิ่ม และ มี FreeFloat ลดลงทุกปี ส่วนรายชื่อนักลงทุนที่มีชื่อเสียง เห็นสองท่านคือ 1. ดร.ไพบูรณ์ เสรีวิวัฒนา (นักลงทุก VI) 2. คุณเจษฎา สุขทิศ (อดีตผู้จัดการกองทุน)

ความเสี่ยง:

1.) เนื่องด้วยหุ้นกว่า 90% ถือโดยนักลงทุนรายใหญ่ 16 คนแรก ทำให้เหลือหุ้นหมุนเวียนในตลาด "น้อยมากๆ" ทำให้มีความเสี่ยงเรื่องสภาพคล่องสูง การซื้อ Trading จึงไม่แนะนำ

2.) ความเสี่ยงในธุรกิจนายหน้าขายประกันเดิม ก็ไม่ควรมองข้าม เพราะอาจจะลดลงได้ จาก พรบ. ข้อมูลส่วนบุคคล

3.) อาจจะมี Platform P2P lending ใหม่ที่น่าสนใจกว่าออกมา

4.) หากไม่ได้รับใบอนุญาต P2P lending

5.) NPL ในอนาคตอาจเพิ่มขึ้นได้ หากคัดกรองไม่ดี จนไม่ดึงดูดให้คนเข้ามาลงทุน

credit

https://web.facebook.com/stockdigestpage

มีใครตามตัวนี้บ้างมั้ยครับ อ่านแล้วน่าสนใจ แต่อีกใจนึงก็คิดว่า P2P lending จะสู้พวก MTC SAWAD ได้หรอ

หุ้น ASN ดีจริงมั้ยครับ ?

ท้าวความบริษัทฯ:

เดิมที ASN ทำธุรกิจเป็นนายหน้าขายประกัน (Telesales) ซึ่งเป็นธุรกิจที่ไม่ซับซ้อน ใครๆ ก็ทำได้ โดยรับซื้อรายชื่อและเบอร์โทรจากบริษัทอื่น และโทรไปขายประกัน ถ้าขายได้ก็ได้ค่าคอมมิชชั่น สิ่งสำคัญที่สุดของบริษัทก็คือ พนักงานขายประกันที่มีจำนวน 100-200 คน การจะเพิ่มกำไรก็ต้องพยายามหาคนที่คุยเก่ง และพยายามเพิ่มยอดขายต่อคน แต่หากจะโตมากๆ ผู้เขียนมองว่าเป็นไปได้ยาก เนื่องจาก 1.) ธุรกิจนี้มีคู่แข่งเยอะมาก (เช่น TQM) การหาพนักงานดีๆ จึงยากกว่าเมื่อก่อน 2.) ปัจจุบันมีแอพพลิแคชั่น Whoscall ซึ่งสามารถบอกได้ว่าเบอร์นี้โทรมาขายประกัน 3.) เว็บเปรียบเทียบประกันมีเป็นสิบ ผู้บริโภคซื้อเองได้ง่ายๆ 4.) กลางปีหน้า พรบ. ข้อมูลส่วนบุคคล จะมีผลบังคับใช้ ซึ่งจะทำให้ การได้มาซึ่งรายชื่อของบริษัทที่ ASN ไปซื้อรายชื่อมา จะยากขึ้นแน่นอน (สาระสำคัญของ พรบ. นี้คือ ผู้ขอข้อมูลต้องบอกข้อมูลที่จะเก็บ, ต้องขออนุญาตเจ้าของ, ต้องเก็บข้อมูลเป็นความลับ และ ผู้ให้ข้อมูลสามารถยกเลิก/ลบตอนไหนก็ได้)

ผู้เขียนคิดว่า ทีมผู้บริหารเองก็น่าจะทราบจุดนี้ ในปี 2560 เลยเลือกที่จะเปิดเว็บเปรียบเทียบประกันมา Disrupt ตัวเองซะเลย ชื่อว่า OOHOO.IO แต่ด้วยความที่ในตลาดมีเว็บเปรียบเทียบเยอะมาก แต่ละเจ้าก็ทำโดยเว็บประกันเอง มีงบโฆษณาหนา เช่น DirectAsia, Roojai, Mrkumka, Gobear และอีกมากมาย จนกลายเป็น Red Ocean ไปแล้ว หากทุ่มการตลาดไป ก็คงไม่คุ้ม เพราะเว็บมันเหมือนๆ กันหมด แถมคนที่เป็นนายหน้า ยังเสียเปรียบที่ไม่ได้รับประกันเอง กำไรที่ได้จึงน้อยกว่า (เว็บที่มีบริษัทประกันเป็นเจ้าของ ส่วนมากจะเอาผลิตภัณฑ์ตัวเองขึ้นมาไว้ข้างบน) ก็เลยกลายเป็นว่าหลังเปิดเว็บขึ้นมา บริษัทก็เลือกที่จะปล่อยรันไปเฉยๆ เติบโตแบบช้าๆ โฆษณาใน Social Media นิดๆ หน่อยๆ ผ่านมาสองปี รายได้จากเว็บนี้ก็มีเพียงนิดเดียวเท่านั้น

ซึ่งหากอ่านมาถึงตรงนี้ การเติบโตแบบก้าวกระโดดจึงเป็นไปได้ยาก คงไม่มีค่อยมีคนสนใจ แต่ สิ่งที่น่าสนใจใน ASN คือ ปลายปี 2559 (ปีที่ IPO) บริษัทเปิดเว็บ Daingern.com (ได้เงิน) ขึ้นมา ซึ่งเป็นเว็บ P2P lending และผ่านมา 2 ปี ครึ่ง รายได้จาก Daingern เติบโตอย่างก้าวกระโดด จนกลายเป็นรายได้หลักของบริษัทไปแล้ว (งวด 1H62 คิดเป็น 35% ของรายได้รวม) ทำให้บริษัทนี้น่าสนใจขึ้นมาทันที ซึ่ง รายได้ตรงนี้มาจากไหน เราไปดูกันต่อเลย

ได้เงินคือ P2P lending ที่เราได้เคยพูดถึงแล้วในบทความก่อน ปัจจุบันมีแค่สินเชื่อจำนำทะเบียนรถยนต์เท่านั้น จุดเด่นคือ เป็นเจ้าที่คิดอัตราดอกเบี้ยต่ำที่สุด (ดัมป์ดอกเบี้ยลงมา) ในบรรดาผู้ให้บริการที่ไม่เช็คเครดิตบูโร และ ไม่ต้องโอนเล่ม อีกทั้งสามารถขอสินเชื่อได้ผ่านออนไลน์ ไม่มีสาขา ด้วยดอกเบี้ยที่ต่ำกว่าตลาดมาก ทำให้แม้ว่าบริษัทจะยังไม่ได้โฆษณาในวงกว้าง (เพราะยังไม่ได้ใบอนุญาต P2P lending จาก ธปท.) มีเพียงการโฆษณาใน Social Media เล็กๆ น้อยๆ เท่านั้น แต่ยอดสินเชื่อกลับเติบโตได้ดีมาก เฉลี่ยปีละ 270% ผ่านมา 2 ปีครึ่ง มียอดปล่อยกู้รวมกันมากกว่า 550 ล้านบาท (2,500+ สัญญา)

เงินที่ปล่อยกู้จะมาจากทั้งบริษัทแม่ ASN เอง (ยอดปล่อยเองคงค้าง ณ สิ้นงวด 2Q62 = 184 ล้านบาท) และนักลงทุนรายใหญ่อื่นๆ ทำให้รายได้ของ ASN จะมาจากสองช่องทางคือ

1.) ค่าธรรมเนียมการจับคู่สินเชื่อ 2.5% ของมูลค่าสินเชื่อ เช่น ปล่อยกู้ 1 ล้าน บริษัทได้ 25,000 บาท

2.) ดอกเบี้ยรับจากการปล่อยกู้เอง ประมาณ 10+% ต่อปี (หลังหัก NPL) ของยอดปล่อยกู้

ส่วนค่าใช้จ่ายก็จะมีค่าพนักงานคัดกรองผู้ขอสินเชื่อ ,ทีมประเมินสินเชื่อ และทีมโปรแกรมเมอร์ ซึ่งดูแล้วต้นทุน น่าจะเป็น Fixed Cost ซะเป็นส่วนใหญ่ (ส่วนถ้าเกิดหนี้สูญขึ้น จะเป็นความเสี่ยงของนักลงทุน ไม่ใช่ของได้เงิน) ทำให้หากรายได้ในอนาคตเติบโต น่าจะไหลลงมาเป็นกำไรสุทธิได้มากขึ้นเรื่อยๆ ซึ่งในอนาคตนั้น รายได้จากดอกเบี้ยรับน่าจะเติบโตได้ไม่มากแล้วเพราะเงินสดที่เหลือจากการ IPO ของบริษัท ใกล้หมดแล้ว ทำให้การเติบโตในอนาคตต้องพึ่งรายได้ค่าธรรมเนียมเป็นหลัก

ผู้เขียนมองว่า แม้ที่ผ่านมา บริษัทฯ จะไม่ได้โฆษณามากนัก แต่ยอดปล่อยกู้สามารถเติบโตได้ดีมาก หากบริษัทได้ใบอนุญาต P2P lending เมื่อไหร่ (ตอนนี้ อยู่ระหว่างยื่นทดสอบกับ ธปท. มีโอกาสได้ในปีนี้) น่าจะมีการโฆษณาในวงกว้าง ดึงดูดผู้ลงทุนและผู้ขอกู้ได้มากขึ้น อีกทั้งผลตอบแทนที่สูงมากกว่า 10% ต่อปี แต่ความเสี่ยงต่ำมาก NPL 0.9% และมี Track Record นาน 2 ปี เทียบกับดอกเบี้ยเงินฝากธนาคารเฉลี่ย 1.4% น่าจะดึงดูดนักลงทุนได้ไม่ยาก ส่วนฝั่งปล่อยกู้เองหากมีการโฆษณามากขึ้น ผู้บริโภครับรู้ว่าดอกเบี้ยต่ำกว่าที่อื่น ก็คงมาขอกู้มากขึ้น แถมยังมีช่องว่างที่จะลดดอกเบี้ยลงให้ต่ำที่สุด ได้อีกเรื่อยๆ ตราบใดที่นักลงทุนยังสนใจ จากปัจจุบันคิดดอกเบี้ยที่ 15% ต่อปี ส่วนคู่แข่ง 20+% ต่อปี (คู่แข่งที่ไม่ใช่ P2P lending มีความสามารถในการลดดอกเบี้ยลงมาแข่ง น้อยกว่า เพราะมีต้นทุนดอกเบี้ยจากธนาคาร ต้นทุนสาขานับพัน และต้นทุนพนักงาน ค้ำไว้) ผู้เขียนจึงมองว่า ยอดปล่อยกู้มีโอกาสเติบโตแบบก้าวกระโดดได้อีกมากในอนาคต ไม่รับรวมถึงสินเชื่ออื่นๆ เช่น สินเชื่อส่วนบุคคล สินเชื่อบ้าน สินเชื่อการศึกษา ที่ "อาจจะ" เปิดให้บริการบนเว็บเพิ่มเติมในอนาคต

หากดูที่ Valuation ของบริษัทฯ ปัจจุบันบริษัทมีมูลค่า 735 ล้านบาท กำไรครึ่งปีแรก 16 ล้านบาท หากกำไรครึ่งปีหลังทำได้เท่าเดิม จะคิดเป็น P/E 22 เท่า ซึ่งการหาค่า P/E ที่เหมาะสมนั้น คงแล้วแต่มุมมองของแต่ละคน เพราะคงไม่เหมาะหากจะเทียบกับบริษัทฯ นายหน้าขายประกันอย่าง TQM (P/E 29 เท่า) เพราะโครงสร้างรายได้ไม่เหมือนกัน หากจะเทียบกับบริษัทที่ทำธุรกิจจำนำเล่มอย่าง MTC (29 เท่า) SAWAD (22 เท่า) ก็ไม่ได้อีก เพราะการทำกำไรและความเสี่ยงไม่เหมือนกัน หรือหากมองเป็นบริษัท Start Up แบบในต่างประเทศ ที่มี P/E สูงนับร้อย ก็ไม่ได้ซะทีเดียว เพราะคนละประเทศกัน สุดท้ายคงต้องขึ้นอยู่กับมุมมองของแต่ละคน หากคิดว่า P2P lending ในไทยมีโอกาสเติบโตได้มาก ASN ก็เป็นหนึ่งในตัวเลือกที่น่าสนใจ หากคิดว่าน่าจะไม่เกิด ยังไงคงสู้ผู้นำตลาดตอนนี้ไม่ได้ บริษัทฯ นี้ ก็คงไม่ใช้ตัวเลือกที่ดีนัก

หากมาย้อนดูการเคลื่อนไหวของราคาหุ้น ตั้งแต่ IPO ราคาก็ลดลงมาตลอด ตามรายได้และกำไรที่ลดลง แต่หลังจากงบ Q1 และ Q2 ปี 2562 ออกมา ที่รายได้จากได้เงิน เติบโตดีมาก ราคาหุ้นก็เริ่มปรับตัวขึ้นมา

ถัดมาที่การเปลี่ยนแปลงของผู้ถือหุ้น พบว่าแต่ละปี ผู้บริหารซื้อหุ้นเพิ่ม และ มี FreeFloat ลดลงทุกปี ส่วนรายชื่อนักลงทุนที่มีชื่อเสียง เห็นสองท่านคือ 1. ดร.ไพบูรณ์ เสรีวิวัฒนา (นักลงทุก VI) 2. คุณเจษฎา สุขทิศ (อดีตผู้จัดการกองทุน)

ความเสี่ยง:

1.) เนื่องด้วยหุ้นกว่า 90% ถือโดยนักลงทุนรายใหญ่ 16 คนแรก ทำให้เหลือหุ้นหมุนเวียนในตลาด "น้อยมากๆ" ทำให้มีความเสี่ยงเรื่องสภาพคล่องสูง การซื้อ Trading จึงไม่แนะนำ

2.) ความเสี่ยงในธุรกิจนายหน้าขายประกันเดิม ก็ไม่ควรมองข้าม เพราะอาจจะลดลงได้ จาก พรบ. ข้อมูลส่วนบุคคล

3.) อาจจะมี Platform P2P lending ใหม่ที่น่าสนใจกว่าออกมา

4.) หากไม่ได้รับใบอนุญาต P2P lending

5.) NPL ในอนาคตอาจเพิ่มขึ้นได้ หากคัดกรองไม่ดี จนไม่ดึงดูดให้คนเข้ามาลงทุน

credit https://web.facebook.com/stockdigestpage

มีใครตามตัวนี้บ้างมั้ยครับ อ่านแล้วน่าสนใจ แต่อีกใจนึงก็คิดว่า P2P lending จะสู้พวก MTC SAWAD ได้หรอ