----------------------

การพัฒนาฟุตบอลอย่างยั่งยืนนอกจาการวางรากฐานที่ถูกต้องแล้ว สิ่งหนึ่งที่จำเป็นมากก็คือ "เงินสนับสนุน" ที่จะคอยเป็นน้ำเลี้ยงให้กับทุกๆ สโมสรนำไปใช้ในการพัฒนาและยกระดับมาตรฐานในด้านต่างๆ ของแต่ละทีม

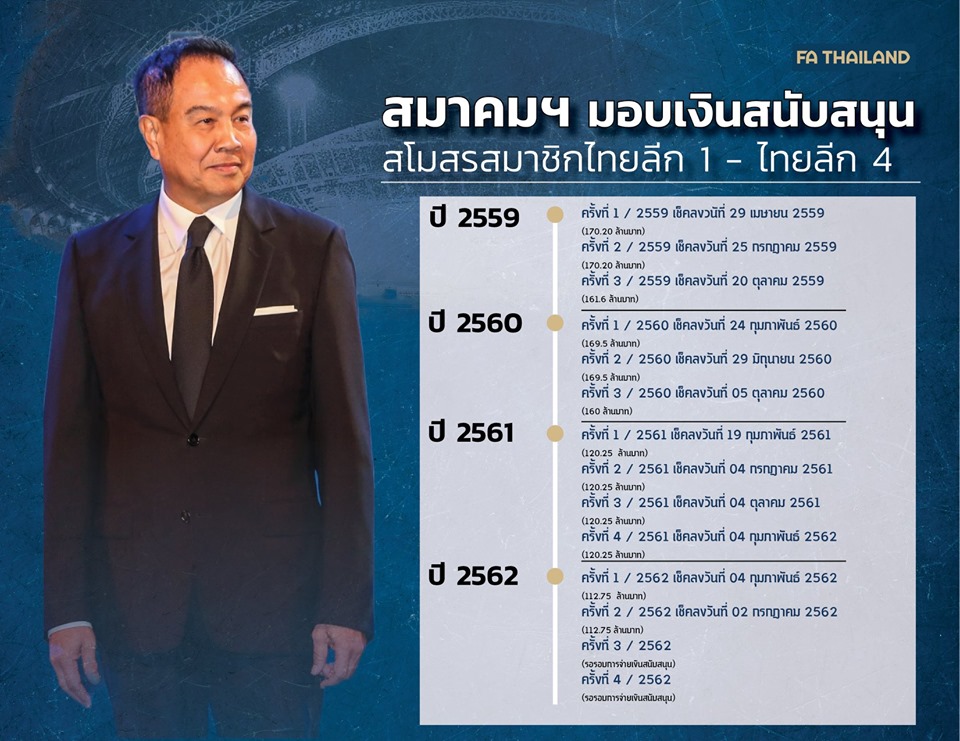

ในแต่ละฤดูกาลนอกจากเงินที่ทุกๆ สโมสรได้รับจากสปอนเซอร์แล้ว สมาคมกีฬาฟุตบอลแห่งประเทศไทย ในพระบรมราชูปภัมถ์ ยังมอบเงินสนับสนุนแบบให้เปล่า แก่สโมสรฟุตบอลอาชีพ ที่เข้าร่วมแข่งขันทุกๆ ปี ซึ่งนับตั้งแต่ พล.ต.อ. ดร. สมยศ พุ่มพันธุ์ม่วง เข้ารับตำแหน่งนายกสมาคมฯ ตั้งแต่ฤดูกาล 2559 ได้มีการจัดแบ่งการมอบเงินสนับสนุนเป็นงวดๆ ในแต่ละฤดูกาลให้แก่สโมสรสมาชิก ตั้งแต่ไทยลีก 1 จนถึง ไทยลีก 4 ดังนี้

เงินสนับสนุนประจำปี 2559 แบ่งจ่ายออกเป็น 3 งวด ดังนี้

ครั้งที่ 1 / 2559 เช็คลงวนัที่ 29 เมษายน 2559 (170.20 ล้านบาท)

ครั้งที่ 2 / 2559 เช็คลงวันที่ 25 กรกฎาคม 2559 (170.20 ล้านบาท)

ครั้งที่ 3 / 2559 เช็คลงวันที่ 20 ตุลาคม 2559 (161.6 ล้านบาท)

เงินสนับสนุนประจำปี 2560 แบ่งจ่ายออกเป็น 3 งวด ดังนี้

ครั้งที่ 1 / 2560 เช็คลงวันที่ 24 กุมภาพันธ์ 2560 (169.5 ล้านบาท)

ครั้งที่ 2 / 2560 เช็คลงวันที่ 29 มิถุนายน 2560 (169.5 ล้านบาท)

ครั้งที่ 3 / 2560 เช็คลงวันที่ 05 ตุลาคม 2560 (160 ล้านบาท)

เงินสนับสนุนประจำปี 2561 แบ่งจ่ายออกเป็น 4 งวด ดังนี้

ครั้งที่ 1 / 2561 เช็คลงวันที่ 19 กุมภาพนัธ์ 2561 (120.25 ล้านบาท)

ครั้งที่ 2 / 2561 เช็คลงวันที่ 04 กรกฎาคม 2561 (120.25 ล้านบาท)

ครั้งที่ 3 / 2561 เช็คลงวันที่ 04 ตุลาคม 2561 (120.25 ล้านบาท)

ครั้งที่ 4 / 2561 เช็คลงวันที่ 04 กุมภาพันธ์ 2562 (120.25 ล้านบาท)

เงินสนับสนุนประจำปี 2562 แบ่งจ่ายออกเป็น 4 งวด ดังนี้

ครั้งที่ 1 / 2562 เช็คลงวันที่ 04 กุมภาพันธ์ 2562 (112.75 ล้านบาท)

ครั้งที่ 2 / 2562 เช็คลงวนัที่ 02 กรกฎาคม 2562 (112.75 ล้านบาท)

ครั้งที่ 3 / 2562 (รอรอบจ่ายเงินสนับสนุน)

ครั้งที่ 4 / 2562 (รอรอบจ่ายเงินสนับสนุน)

ทั้งนี้ ทางสมาคมฯ ได้กำหนดนโยบายในการจ่ายเงินสนับสนุนงวดสุดท้ายของแต่ละฤดูกาล นั้น จะมอบให้สโมสรสมาชิกในช่วงเปิดฤดูกาลใหม่ถัดไป เพื่อเป็นการการันตีและป้องกันมิให้สโมสรติดค้างเงินค่าจ้างนักเตะหรือสตาฟฟ์โค้ช

ที่มา เพจแฟร์

เปิดไทม์ไลน์ยุค "พล.ต.อ.สมยศ พุ่มพันธุ์ม่วง" มอบเงินสนับสนุนสโมสรสมาชิก T1-T4

การพัฒนาฟุตบอลอย่างยั่งยืนนอกจาการวางรากฐานที่ถูกต้องแล้ว สิ่งหนึ่งที่จำเป็นมากก็คือ "เงินสนับสนุน" ที่จะคอยเป็นน้ำเลี้ยงให้กับทุกๆ สโมสรนำไปใช้ในการพัฒนาและยกระดับมาตรฐานในด้านต่างๆ ของแต่ละทีม

ในแต่ละฤดูกาลนอกจากเงินที่ทุกๆ สโมสรได้รับจากสปอนเซอร์แล้ว สมาคมกีฬาฟุตบอลแห่งประเทศไทย ในพระบรมราชูปภัมถ์ ยังมอบเงินสนับสนุนแบบให้เปล่า แก่สโมสรฟุตบอลอาชีพ ที่เข้าร่วมแข่งขันทุกๆ ปี ซึ่งนับตั้งแต่ พล.ต.อ. ดร. สมยศ พุ่มพันธุ์ม่วง เข้ารับตำแหน่งนายกสมาคมฯ ตั้งแต่ฤดูกาล 2559 ได้มีการจัดแบ่งการมอบเงินสนับสนุนเป็นงวดๆ ในแต่ละฤดูกาลให้แก่สโมสรสมาชิก ตั้งแต่ไทยลีก 1 จนถึง ไทยลีก 4 ดังนี้

เงินสนับสนุนประจำปี 2559 แบ่งจ่ายออกเป็น 3 งวด ดังนี้

ครั้งที่ 1 / 2559 เช็คลงวนัที่ 29 เมษายน 2559 (170.20 ล้านบาท)

ครั้งที่ 2 / 2559 เช็คลงวันที่ 25 กรกฎาคม 2559 (170.20 ล้านบาท)

ครั้งที่ 3 / 2559 เช็คลงวันที่ 20 ตุลาคม 2559 (161.6 ล้านบาท)

เงินสนับสนุนประจำปี 2560 แบ่งจ่ายออกเป็น 3 งวด ดังนี้

ครั้งที่ 1 / 2560 เช็คลงวันที่ 24 กุมภาพันธ์ 2560 (169.5 ล้านบาท)

ครั้งที่ 2 / 2560 เช็คลงวันที่ 29 มิถุนายน 2560 (169.5 ล้านบาท)

ครั้งที่ 3 / 2560 เช็คลงวันที่ 05 ตุลาคม 2560 (160 ล้านบาท)

เงินสนับสนุนประจำปี 2561 แบ่งจ่ายออกเป็น 4 งวด ดังนี้

ครั้งที่ 1 / 2561 เช็คลงวันที่ 19 กุมภาพนัธ์ 2561 (120.25 ล้านบาท)

ครั้งที่ 2 / 2561 เช็คลงวันที่ 04 กรกฎาคม 2561 (120.25 ล้านบาท)

ครั้งที่ 3 / 2561 เช็คลงวันที่ 04 ตุลาคม 2561 (120.25 ล้านบาท)

ครั้งที่ 4 / 2561 เช็คลงวันที่ 04 กุมภาพันธ์ 2562 (120.25 ล้านบาท)

เงินสนับสนุนประจำปี 2562 แบ่งจ่ายออกเป็น 4 งวด ดังนี้

ครั้งที่ 1 / 2562 เช็คลงวันที่ 04 กุมภาพันธ์ 2562 (112.75 ล้านบาท)

ครั้งที่ 2 / 2562 เช็คลงวนัที่ 02 กรกฎาคม 2562 (112.75 ล้านบาท)

ครั้งที่ 3 / 2562 (รอรอบจ่ายเงินสนับสนุน)

ครั้งที่ 4 / 2562 (รอรอบจ่ายเงินสนับสนุน)

ทั้งนี้ ทางสมาคมฯ ได้กำหนดนโยบายในการจ่ายเงินสนับสนุนงวดสุดท้ายของแต่ละฤดูกาล นั้น จะมอบให้สโมสรสมาชิกในช่วงเปิดฤดูกาลใหม่ถัดไป เพื่อเป็นการการันตีและป้องกันมิให้สโมสรติดค้างเงินค่าจ้างนักเตะหรือสตาฟฟ์โค้ช

ที่มา เพจแฟร์