นานมากแล้วที่ผมไม่ได้โพสในเรื่องเกี่ยวกับการเงินนี้

ครั้งนี้ก็เลยมาโพสเป็นตัวอย่างให้หลาย ๆ ท่านได้เห็น การเงินส่วนบุคคล ผ่านการจดบัญชี รายรับ-รายจ่าย แล้วสรุปวิเคราะห์กัน ตั้งแต่ต้นยันจบเลย

หัวข้อกระทู้ผมให้ชื่อว่า การเงินส่วนบุคคล ***เรื่องที่เข้าใจง่าย ๆ .....แต่ปฏิบัติยากโครต ๆ ***

อันนี้คือเรื่องจริง สำหรับทุก ๆ คนเลยก็ว่าได้ ถ้าไม่รวยจริง ถ้าไม่แน่จริง ทำงานยันตายกันเลยเชียว

-------------------------------------------------------------------------------------------------------------

เริ่มต้นเลย

ข้อที่ 1 ... ความตั้งใจที่จะทำมีมั้ย..

ก่อนจะทำเรื่องการเงินส่วนบุคคล..ผมถามคุณก่อน คุณตั้งใจที่จะทำมันมั้ย และจะทำอย่างสม่ำเสมอหรือไม่

ถ้าคุณไม่อยากทำ ก็ไม่เป็นไร ชีวิตใคร...ชีวิตมัน เนอะ จบแค่นี้และคุณก็ไม่ต้องอ่านของผมต่อไปแล้ว

ถ้าคุณอยากทำมีความตั้งใจ ตั้งมั่นแล้ว ก็ค่อย ๆ อ่านต่อไปเรื่อย ๆ นะครับ

ข้อที่ 2...จะทำอย่างไร

ปัจจุบัน มี App มีโปรแกรม มากมาย สามารถช่วยเราได้ สารพัดประโยชน์ แถมยังสะดวกสบายอีก หรือจะใช้สมุด 1 เล่มจดก็ได้นะครับ

ส่วนตัวผมเองใช้ Excel อย่างเดียวเลย

ข้อที่ 3... ทำยากมั้ย เห็นดู Youtube บ้าง อ่านมาบ้าง ดูมันซับซ้อนเกินไป

ผมบอกเลยว่า มันไม่ยาก...แต่ที่คุณเห็นมานั้น เขาทำมาให้มันยาก ดูดีมีชาติตระกูล เท่านั้นล่ะ

ข้อที่ 4... คุณพร้อมจะเริ่มต้น หรือยัง................

ถ้าพร้อมแล้ว .... Let's Go

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

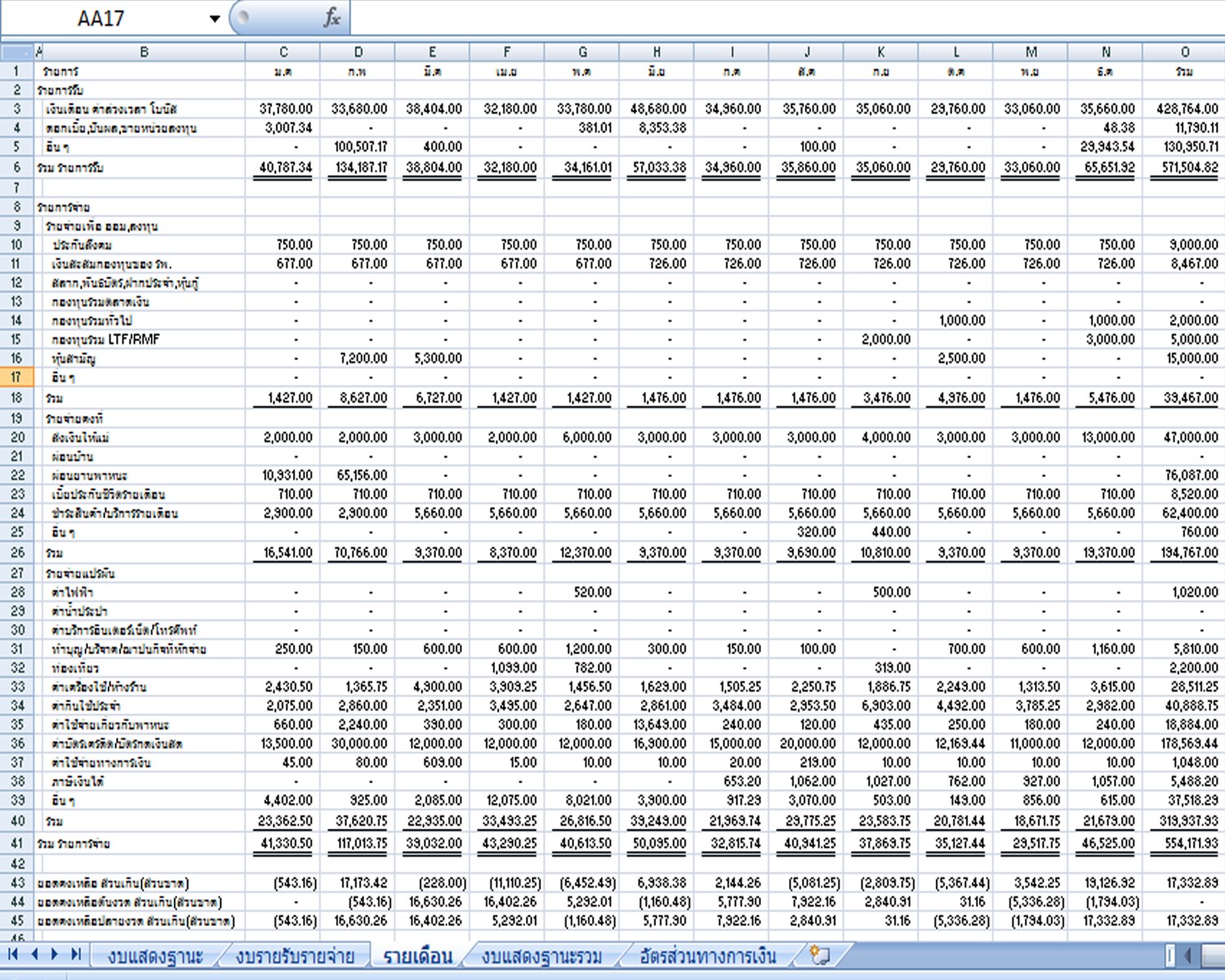

ผมก็เริ่ม จดบันทึกรายรับ-รายจ่าย จากนี่ล่ะ ระหว่างวันที่ใช้เงินหรือได้รับเงิน ก็บันทึกลงใน note มือถือก่อน จากนั้นก็ค่อยเอามาลงใน Excel

ตามภาพ ผมก็บันทึกตามความเข้าใจของผม เช่น

ซื้อข้าว ขนม อาหารแต่ละมื้อ ผมก็จะเขียน เช้า กลางวัน เย็น

ซื้อของตามห้างสรรพสินค้า ก็จะจดยอดจ่ายไป พร้อม Highlight แถบสีเขียว เพื่อแยกประเภท

ค่าใช้จ่ายเกี่ยวยานพาหนะ เช่น เติมน้ำมันรถ ก็บันทึกแล้ว Highlight แถบสีเหลือง

แบบนี้เป็นต้น .... เรากำหนดเองไปเลย ไม่ต้องไปตามแบบคนอื่น ๆ ก็ได้

ส่วนรายการไหนที่ใช้จ่ายผ่านบัตรเครดิต ก็จะหมายหัว ดอกจันทร์ ไว้ 3-4 ดอก 55555

เริ่มจากทำทุก ๆ วัน ทำทุก ๆ เดือน ทุก ๆ ปี เดี๋ยวก็ชินเอง

-------------------------------------------------------------------------------------------------------------

ภาพนี้เป็นตัวอย่างที่ผมทำอยู่ทุก ๆ วันนี้ และปัจจุบันก็ยังทำอยู่

เห็นแค่นี้...หลาย ๆ ท่าน เริ่มเครียดใช่มั้ยครับ

ไม่ใช่เครียดเรื่องมาจด ๆ แบบนี้หรอก แต่เครียดเรื่องเงินมากกว่า

ที่ผม Highlight แถบสีต่าง ๆ ก็เพื่อแยกประเภท รายรับ-รายจ่าย เวลาเอามาลงสรุปรายการจะได้ง่ายมากขึ้น

ขอเข้าสาระนิดหนึ่ง....โดยปกติคนทั่วไปอย่างผม

ด้านรายรับ ก็มาจาก เงินเดือน OT โบนัส

แล้วก็กู้ยืม

+++ กู้ยืมเงินก็เป็นรายได้ของเรานะครับ.....แต่พอใช้หนี้เขามันคือรายจ่าย ดี ๆ นี่เอง +++

หากมีเงินฝากในบัญชีอยู่บ้าง หรือ ลงทุนอื่น ๆ อยู่บ้าง ก็จะมีรายรับจาก ดอกเบี้ย เงินปันผล ส่วนต่างจากการขาย เป็นต้น

(รายรับประเภทที่ใคร ๆ ก็ใฝ่ฝันอยากจะมี ใช่ป่ะ)

รายจ่าย ก็จะแยกเป็น

รายจ่ายเพื่อการออมและการลงทุน ***

ต้องจ่ายทันที..ที่ได้เงิน*** ไม่งั้นไม่เหลือ

รายจ่ายคงที่ ก็จะเป็นรายจ่ายต่าง ๆ ที่ต้องชำระเงินเป็นรายงวดเท่า ๆ กัน หรือ ครบเวลาก็ต้องจ่าย เช่น ผ่อนบ้าน ผ่อนรถ ผ่อนของ เจ้าพ่อเจ้าแม่เงินผ่อนทั้งหลาย เอาลงหมวดนี้ให้หมด

แต่อย่าลืม !!! ผ่อนส่งให้บุพการีด้วยนะ....รายจ่ายรายเดือนคงที่ เพิ่มได้ห้ามลด อันนี้ต้องทำนะ ได้กุศลแรงนะ...จะบอกไว้เลย

รายจ่ายแปรผัน ก็พวกที่จ่ายกินใช้ประจำวันต่าง ๆ นี่ล่ะ ลงพวกนี้ให้หมด

-------------------------------------------------------------------------------------------------------------

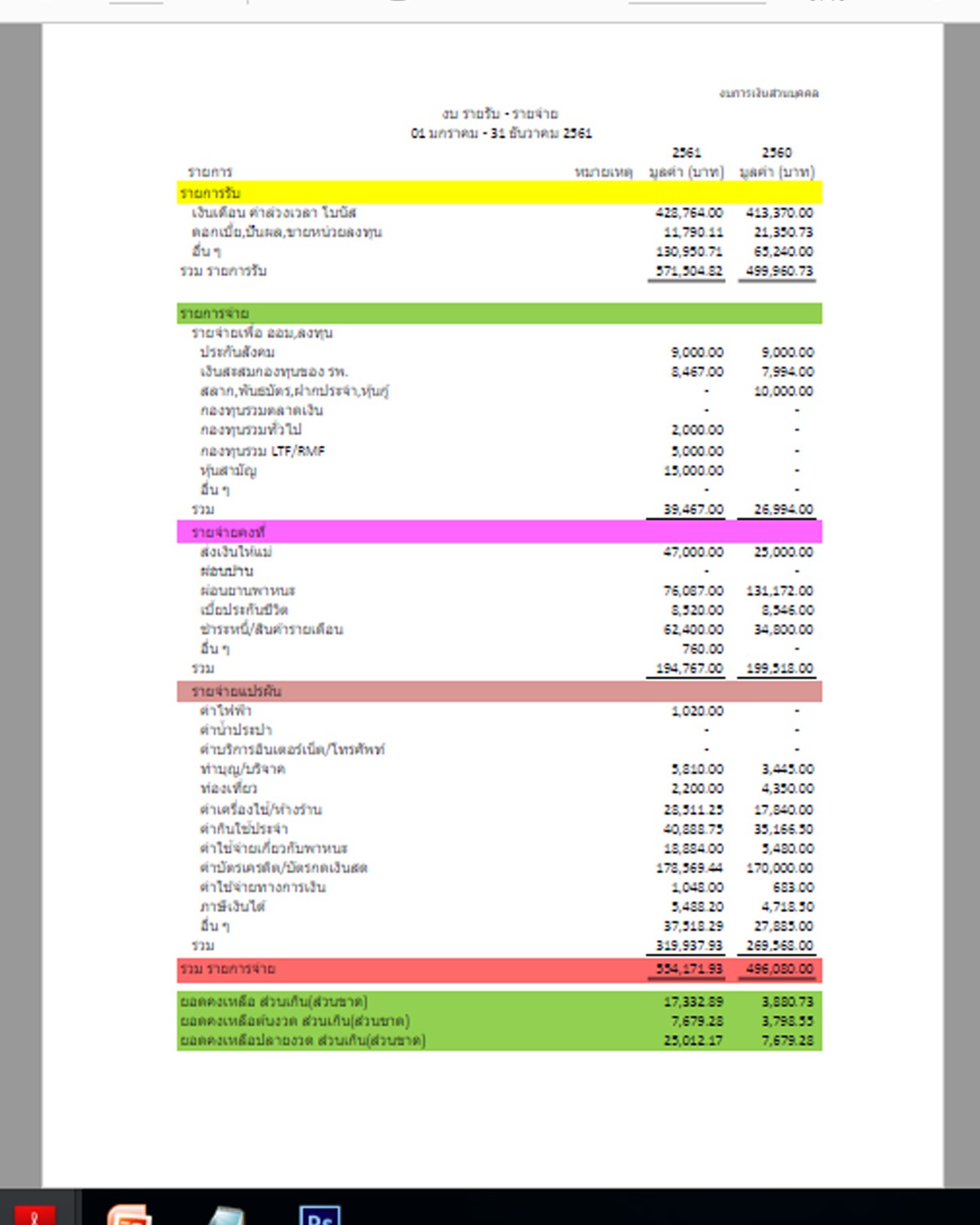

ครบ 1 ปี เอามาสรุปสัก 1 ครั้ง ว่า ชีวิตที่ผ่านมา เราทำอะไรไว้บ้าง

นี่คือ บัญชี รายรับ-รายจ่าย ช่วงระหว่างปี

หรือถ้าเรียกแบบวิชาการ ก็ คือ

งบกระแสเงินสดส่วนบุคคล นั่นเอง

งบนี้จะบอกให้เราทราบว่าในช่วงระหว่างปี นั้น เรามีรายรับเท่าไร มีรายจ่ายแต่ละประเภทเท่าไร ซึ่งถ้าเราทำของปีก่อน ๆ ไว้ด้วยแล้ว จะรู้เลยว่า ส่วนไหนที่เรามีมากมีน้อยกว่าเดิม เพิ่มขึ้น ลดลงเท่าไร เป็นต้น

ชื่อมันก็บอกอยู่แล้วว่า งบกระแสเงินสดส่วนบุคคล ดังนั้นเราก็ใส่เวลาไปด้วย คือ

ตั้งแต่ 1 มกราคม ถึง 31 ธันวาคม 2561 (ตามภาพตัวอย่าง)

สมการง่าย ๆ สำหรับ งบกระแสเงินสดส่วนบุคคล คือ

รายได้ - รายจ่าย = ส่วนที่เหลือ

ถ้ามีรายได้ มากกว่า รายจ่าย ก็จะเหลือเงิน

ถ้ามีรายได้ น้อยกว่า รายจ่าย ก็จะไม่เหลือเงิน

ถ้าไม่เหลือเงินแล้วยัง กู้ยืม คนอื่นอีก เป็นหนี้ แน่นอน

รายจ่ายเพื่อการออมและการลงทุน ที่ผมให้หักก่อนตั้งแต่ได้เงิน ก็เพราะว่า

ถ้าคุณไม่หักเงินไปออมก่อน...คุณคิดว่าจะเหลือเงินให้ออมมั้ย ???

ถ้าคุณหักออมก่อน...แล้วยังมีรายจ่ายน้อยกว่ารายได้ เหลือเงินอีก เท่ากับว่าได้โชค 2 ต่อ ...มันไม่ดีเหรอ ???

ผมก็ไม่รู้หรอกนะครับว่า ทำไมคนส่วนใหญ่ไม่คิดแบบนี้เนอะ???

-------------------------------------------------------------------------------------------------------------

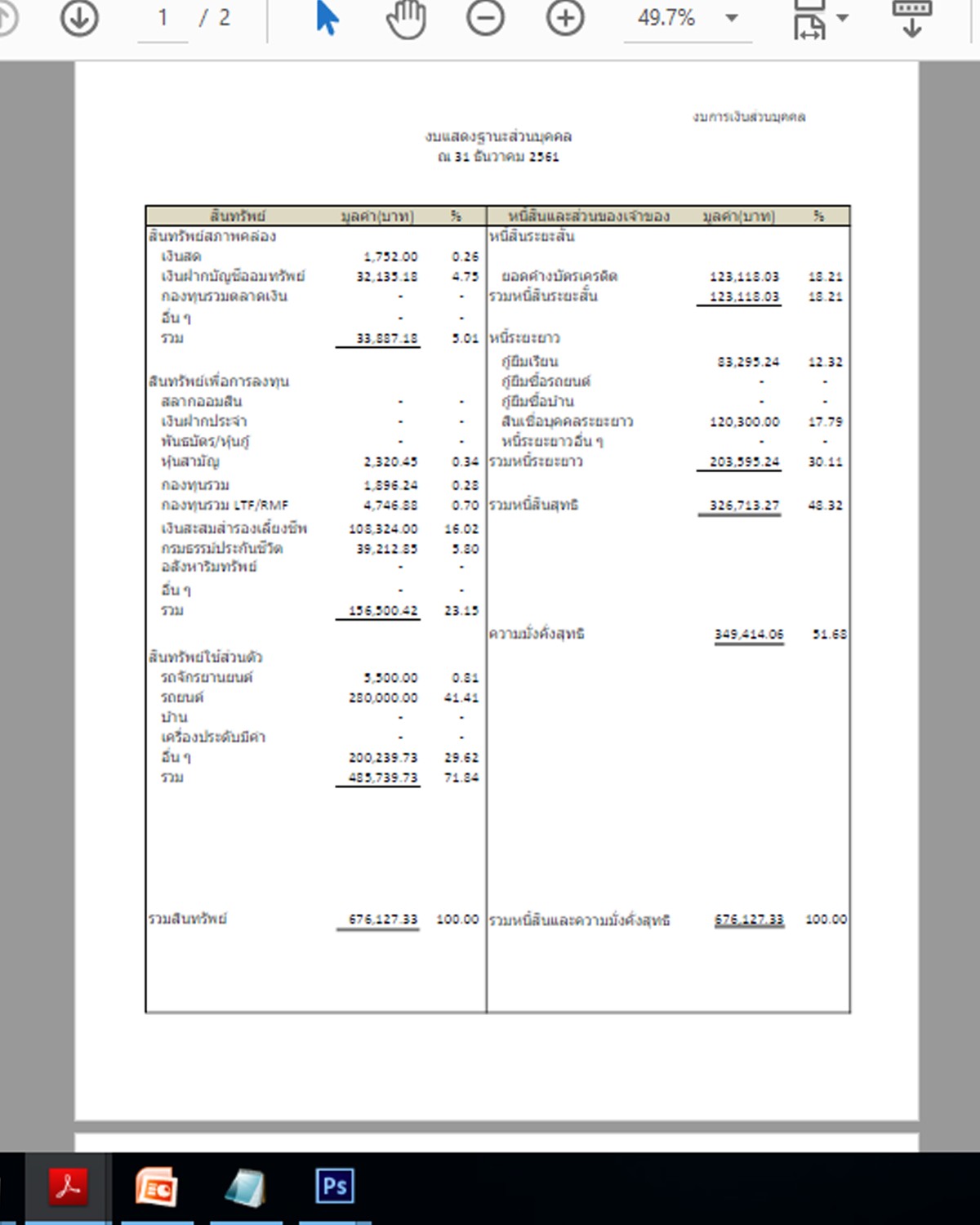

นอกจากรู้ว่าใน 1 ปี คุณใช้จ่ายอะไรไปบ้างและมีรายได้เท่าไรแล้ว

คุณก็อยากจะรู้ว่า...แล้วมีอะไรที่เป็นของฉันบ้าง

ซึ่งสิ่งที่จะแสดงให้คุณเห็นได้นั้นมาจากสิ่งที่เรียกว่า

งบแสดงฐานะการเงินส่วนบุคคล

จากภาพ งบแสดงฐานะการเงินส่วนบุคคล ตรงบรรทัด "ความมั่งคั่งสุทธิ" ส่วนนี้ล่ะ คือ ส่วนที่เป็นของเราจริง ๆ ปลอดหนี้สิน เพราะว่า

งบแสดงฐานะการเงินส่วนบุคคล มาจาก

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

ส่วนของเจ้าของ นี่เองเป็นความมั่งคั่งสุทธิ ที่ไม่ติดภาระหนี้สินต่าง ๆ แล้ว จึงเป็นของเราอย่างเต็มที่ ส่วนนี้ใคร ๆ ก็อยากมี อยากได้

แต่ถ้าไม่ลงมือทำก็จะไม่รู้ว่า จะมีเหมือนเขามั้ย...ถูกป่ะ ???

สมมติ วันที่ 1 มค 2561 ผมซื้อบ้านมูลค่า 3 ล้าน ผมมีเงิน 2.5 ล้าน กู้ธนาคารอีก 0.5 ล้าน ธนาคารคิดดอกเบี้ยผม 3% ต่อปี (ธนาคาร พ่อแม่ จำกัด) ผมผ่อนส่งกับธนาคารนี้ 5 ปี ผมต้องผ่อนบ้านประมาณ 9,300 บาท/เดือน พอผมมาจัดทำงบแสดงฐานะการเงินส่วนบุคคล ณ 31 ธค 2561

ซึ่งมูลค่าบ้านแถวนั้นราคา 3.2 ล้าน ผมก็ต้องบันทึกว่า

สินทรัพย์ มูลค่า (ลบ) หนี้สิน มูลค่า (ลบ)

บ้าน 3.2 ผ่อนบ้าน 0.446 เอามาจาก งวดผ่อนบ้านที่ค้างชำระที่เหลือ 48 งวด

ความมั่งคั่งสุทธิ 2.754 ( 3.2 - 0.446 = 2.754)

เวลาบันทึก งบแสดงฐานะการเงินส่วนบุคคล ให้ตีมูลค่า เป็นราคาตลาดหรือราคาปัจจุบัน ทั้งหมด ไม่ว่า จะ บ้าน รถยนต์ สร้อย แหวน ทอง หรือสินทรัพย์ที่เราลงทุนต่าง ๆ เช่น ที่ดิน หุ้น ก็ต้องตีมูลค่า เป็นราคาตลาดหรือราคาปัจจุบัน ด้วย

หลายท่าน ๆ ยัง งงงงงง ว่า งบแสดงฐานะการเงินส่วนบุคคล เวลาเรียงรายการจะต้องเรียงอย่างไร

ผมบอกคร่าว ๆ ว่า

ฝั่งสินทรัพย์ ให้เรียงจาก สภาพคล่องสูง ไปหา สภาพคล่องต่ำ (สภาพคล่อง คือ เปลี่ยนเป็นเงินสดได้)

(เปลี่ยนเงินสดได้เร็ว) (เปลี่ยนเงินสดได้ช้า)

ทำแบบผมเลยก็ได้ ตามภาพ ถ้ามีรายการไหนมากกว่าผม ก็ใส่ลงในหมวดให้ถูกนะครับ

หนี้สินระยะสั้น = หนี้สินที่ชำระหมดภายใน 1 ปี

หนี้สินระยะยาว = หนี้สินที่จะชำระหมดมากกว่า 1 ปี

-------------------------------------------------------------------------------------------------------------

เมื่อจัดทำงบต่าง ๆ แล้ว ก็ต้อง วิเคราะห์ด้วย เพื่อที่เราจะได้วางแผนในอนาคตต่อ ๆ ไป

อันนี้ จะดูเป็นวิชาการ หน่อย ค่อย ๆ ไปนะครับ

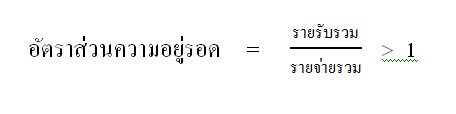

1..อัตราส่วนความอยู่รอด หมายถึง คุณมีรายรับ มากหรือน้อย กว่า รายจ่าย

ถ้าอัตราส่วนความอยู่รอดมากกว่า 1 แสดงว่า รายรับ มากกว่า รายจ่าย อยู่รอดได้

ถ้าอัตราส่วนความอยู่รอดน้อยกว่า 1 แสดงว่า รายรับ น้อยกว่า รายจ่าย ไม่น่ารอด

ถ้าอัตราส่วนความอยู่รอดน้อยกว่า 1 ต่อ ๆ กันไปอีก เตรียมตัวตาย เลยเชียว (ผมไม่ได้หมายถึงให้ไปคิดสั้นนะครับ) แต่คุณจะประสบปัญหาทางการเงินและการใช้ชีวิตจะลำบากมาก ๆ มือใหม่หัดใช้ชีวิต จะต้องผ่านข้อนี้ให้ได้นะครับ

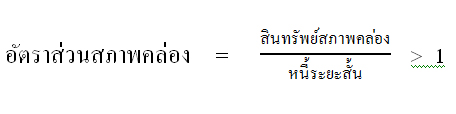

2..อัตราส่วนสภาพคล่อง หมายถึง สินทรัพย์สภาพคล่องเพียงต่อการใช้หนี้ระยะสั้นมั้ย ยุคปัจจุบันเลี่ยงยากที่จะไม่ก่อหนี้สินใด ๆ เลย แต่เมื่อก่อหนี้แล้วก็ต้องใช้หนี้เขาด้วย

ถ้าอัตราส่วนสภาพคล่องมากกว่า 1 แสดงว่า สภาพคล่องของเรายังดีอยู่

ถ้าอัตราส่วนสภาพคล่องน้อยกว่า 1 แสดงว่า สภาพคล่องของเราไม่ดีแล้ว หาเงินมาเท่าไร ใช้หนี้อย่างเดียว โดยเฉพาะ เจ้าพ่อ เจ้าแม่ ผ่อนของต่าง ๆ หนื้บัตรเครดิต 0% 10 เดือน เป็นต้น

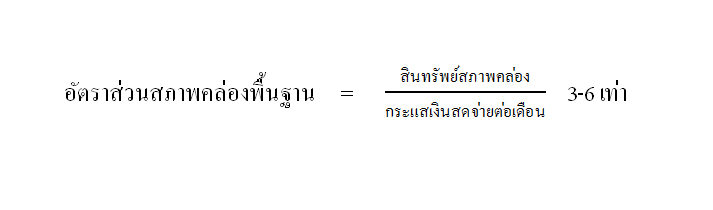

3..อัตราส่วนสภาพคล่องพื้นฐาน หมายถึง เรามีสินทรัพย์สภาพคล่องเพียงต่อการใช้จ่ายในแต่ละเดือนมั้ย โดยเฉพาะ ถ้าเราเกิดไม่มีงานทำ ขาดรายได้ขึ้นมา แต่รายจ่าย ยังต้องใช้อยู่ เรามีเงินสำรองตรงนี้เพียงพอหรือไม่

ค่าที่ได้ ขั้นต่ำ ควรประมาณ 3 เท่า หมายความว่า สมมติผมทำงานมีภาระค่าใช้จ่าย 15,000 บาทต่อเดือน ผมมีสินทรัพย์สภาพคล่อง 60,000 บาท

ผมอยากเปลี่ยนงานเลยลาออก ผมใช้เวลา 2 เดือนกว่าได้งานใหม่ ถามว่า 2 เดือนที่ผมไม่ได้ทำงาน ผมก็ต้องเอาส่วนเงินเก็บ 60,000 บาท นั้นมาใช้จ่าย

แล้วสมมติว่า ผมไม่มีสินทรัพย์สภาพคล่อง 60,000 บาทล่ะ ถ้าเป็นคุณจะทำอย่างไร ??? (ธนาคาร พ่อแม่ จำกัด)

อัตราส่วนนี้ควรมากขึ้นตามอายุ ตามความเสี่ยงนะครับ

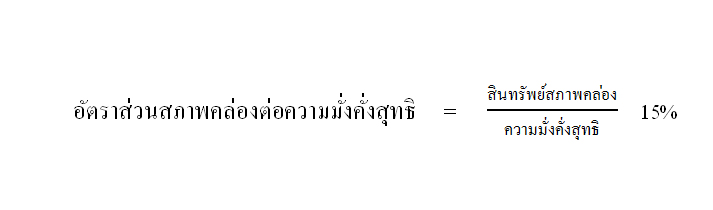

4..อัตราส่วนสภาพคล่องต่อความมั่งคั่งสุทธิ

อัตราส่วนนี้จะแสดงให้เห็นว่า ถ้าคุณมีความมั่งคั่งสุทธิสูง แต่มีสภาพคล่องทางการเงินต่ำ มันก็จะเป็นผลเสียด้วย

ตัวอย่าง เช่น ผมมีที่ดินได้จากมรดกมูลค่า 30 ลบ. และผมมีสินทรัพย์สภาพคล่อง 50,000 บาท อยู่มาวันหนึ่ง ผมมีเหตุจำเป็นต้องใช้เงินจำนวน 20 ลบ ผมจะขายที่ดิน ก็ไม่มีใครมาซื้อสักที จะเอาเข้าธนาคารก็ไม่ทันการณ์อีก นี่จึงเป็นปัญหาระดับชาติของผมอีก เพราะฉะนั้น ควรแบ่งส่วนเงินให้ดี ๆ แต่ถ้าผมมีสินทรัพย์สภาพคล่องเยอะเกินไป ถามว่าดีมั้ย มันก็ดี แต่ผมจะขาดโอกาสที่จะได้รับค่าตอบแทนทางการเงิน เช่น ผมถูกรางวัลที่ 1 จำนวน 5 ใบ ได้เงินสดมา 30 ลบ จะให้ผมไปซื้อที่ดินมูลค่า 30 ลบ. ผมก็ไม่ซื้อแน่ ๆ แต่ผมจะแบ่งส่วนเอา เช่น อยู่สินทรัพย์สภาพคล่องสัก 0.5 ลบ ซื้อที่ดิน 10 ลบ ลงทุนหุ้น 15 ลบ ดีกว่า

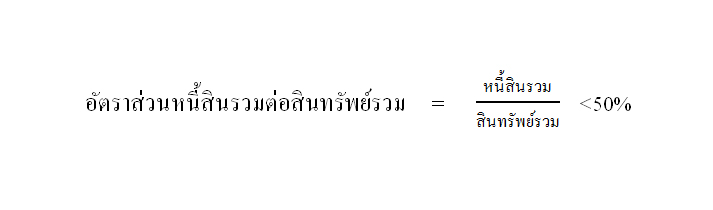

5..อัตราส่วนหนี้สินรวมต่อสินทรัพย์รวม

สมมติ ผมทำงานมีสินทรัพย์ 30 ลบ มีหนี้สิน 10 ลบ แสดงว่า ถ้าผมขายสินทรัพย์ 30 ลบ ใช้หนี้ไป 10 ลบ ก็ยังมีเงินตั้งตัวอีก 20 ลบ ไว้เริ่ิมชีวิตใหม่

แต่กับอีกคน เขาทำงานมีสินทรัพย์ 30 ลบเท่ากัน แต่มีหนี้สิน 40 ลบ แสดงว่า ถ้าเขาขายสินทรัพย์ 30 ลบ ใช้หนี้ไป 30 ลบ ยังไม่พอใช้หนี้อีก 10 ลบ แล้วเขาจะเอาที่ไหนมา (ห้ามบอกว่า..ยืมผมนะ)

การเงินส่วนบุคคล ***เรื่องที่เข้าใจง่าย ๆ .....แต่ปฏิบัติยากโครต ๆ ***

ครั้งนี้ก็เลยมาโพสเป็นตัวอย่างให้หลาย ๆ ท่านได้เห็น การเงินส่วนบุคคล ผ่านการจดบัญชี รายรับ-รายจ่าย แล้วสรุปวิเคราะห์กัน ตั้งแต่ต้นยันจบเลย

หัวข้อกระทู้ผมให้ชื่อว่า การเงินส่วนบุคคล ***เรื่องที่เข้าใจง่าย ๆ .....แต่ปฏิบัติยากโครต ๆ ***

อันนี้คือเรื่องจริง สำหรับทุก ๆ คนเลยก็ว่าได้ ถ้าไม่รวยจริง ถ้าไม่แน่จริง ทำงานยันตายกันเลยเชียว

-------------------------------------------------------------------------------------------------------------

เริ่มต้นเลย

ข้อที่ 1 ... ความตั้งใจที่จะทำมีมั้ย..

ก่อนจะทำเรื่องการเงินส่วนบุคคล..ผมถามคุณก่อน คุณตั้งใจที่จะทำมันมั้ย และจะทำอย่างสม่ำเสมอหรือไม่

ถ้าคุณไม่อยากทำ ก็ไม่เป็นไร ชีวิตใคร...ชีวิตมัน เนอะ จบแค่นี้และคุณก็ไม่ต้องอ่านของผมต่อไปแล้ว

ถ้าคุณอยากทำมีความตั้งใจ ตั้งมั่นแล้ว ก็ค่อย ๆ อ่านต่อไปเรื่อย ๆ นะครับ

ข้อที่ 2...จะทำอย่างไร

ปัจจุบัน มี App มีโปรแกรม มากมาย สามารถช่วยเราได้ สารพัดประโยชน์ แถมยังสะดวกสบายอีก หรือจะใช้สมุด 1 เล่มจดก็ได้นะครับ

ส่วนตัวผมเองใช้ Excel อย่างเดียวเลย

ข้อที่ 3... ทำยากมั้ย เห็นดู Youtube บ้าง อ่านมาบ้าง ดูมันซับซ้อนเกินไป

ผมบอกเลยว่า มันไม่ยาก...แต่ที่คุณเห็นมานั้น เขาทำมาให้มันยาก ดูดีมีชาติตระกูล เท่านั้นล่ะ

ข้อที่ 4... คุณพร้อมจะเริ่มต้น หรือยัง................

ถ้าพร้อมแล้ว .... Let's Go

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

ผมก็เริ่ม จดบันทึกรายรับ-รายจ่าย จากนี่ล่ะ ระหว่างวันที่ใช้เงินหรือได้รับเงิน ก็บันทึกลงใน note มือถือก่อน จากนั้นก็ค่อยเอามาลงใน Excel

ตามภาพ ผมก็บันทึกตามความเข้าใจของผม เช่น

ซื้อข้าว ขนม อาหารแต่ละมื้อ ผมก็จะเขียน เช้า กลางวัน เย็น

ซื้อของตามห้างสรรพสินค้า ก็จะจดยอดจ่ายไป พร้อม Highlight แถบสีเขียว เพื่อแยกประเภท

ค่าใช้จ่ายเกี่ยวยานพาหนะ เช่น เติมน้ำมันรถ ก็บันทึกแล้ว Highlight แถบสีเหลือง

แบบนี้เป็นต้น .... เรากำหนดเองไปเลย ไม่ต้องไปตามแบบคนอื่น ๆ ก็ได้

ส่วนรายการไหนที่ใช้จ่ายผ่านบัตรเครดิต ก็จะหมายหัว ดอกจันทร์ ไว้ 3-4 ดอก 55555

เริ่มจากทำทุก ๆ วัน ทำทุก ๆ เดือน ทุก ๆ ปี เดี๋ยวก็ชินเอง

-------------------------------------------------------------------------------------------------------------

ภาพนี้เป็นตัวอย่างที่ผมทำอยู่ทุก ๆ วันนี้ และปัจจุบันก็ยังทำอยู่

เห็นแค่นี้...หลาย ๆ ท่าน เริ่มเครียดใช่มั้ยครับ

ไม่ใช่เครียดเรื่องมาจด ๆ แบบนี้หรอก แต่เครียดเรื่องเงินมากกว่า

ที่ผม Highlight แถบสีต่าง ๆ ก็เพื่อแยกประเภท รายรับ-รายจ่าย เวลาเอามาลงสรุปรายการจะได้ง่ายมากขึ้น

ขอเข้าสาระนิดหนึ่ง....โดยปกติคนทั่วไปอย่างผม

ด้านรายรับ ก็มาจาก เงินเดือน OT โบนัส

แล้วก็กู้ยืม

+++ กู้ยืมเงินก็เป็นรายได้ของเรานะครับ.....แต่พอใช้หนี้เขามันคือรายจ่าย ดี ๆ นี่เอง +++

หากมีเงินฝากในบัญชีอยู่บ้าง หรือ ลงทุนอื่น ๆ อยู่บ้าง ก็จะมีรายรับจาก ดอกเบี้ย เงินปันผล ส่วนต่างจากการขาย เป็นต้น

(รายรับประเภทที่ใคร ๆ ก็ใฝ่ฝันอยากจะมี ใช่ป่ะ)

รายจ่าย ก็จะแยกเป็น

รายจ่ายเพื่อการออมและการลงทุน *** ต้องจ่ายทันที..ที่ได้เงิน*** ไม่งั้นไม่เหลือ

รายจ่ายคงที่ ก็จะเป็นรายจ่ายต่าง ๆ ที่ต้องชำระเงินเป็นรายงวดเท่า ๆ กัน หรือ ครบเวลาก็ต้องจ่าย เช่น ผ่อนบ้าน ผ่อนรถ ผ่อนของ เจ้าพ่อเจ้าแม่เงินผ่อนทั้งหลาย เอาลงหมวดนี้ให้หมด

แต่อย่าลืม !!! ผ่อนส่งให้บุพการีด้วยนะ....รายจ่ายรายเดือนคงที่ เพิ่มได้ห้ามลด อันนี้ต้องทำนะ ได้กุศลแรงนะ...จะบอกไว้เลย

รายจ่ายแปรผัน ก็พวกที่จ่ายกินใช้ประจำวันต่าง ๆ นี่ล่ะ ลงพวกนี้ให้หมด

-------------------------------------------------------------------------------------------------------------

ครบ 1 ปี เอามาสรุปสัก 1 ครั้ง ว่า ชีวิตที่ผ่านมา เราทำอะไรไว้บ้าง

หรือถ้าเรียกแบบวิชาการ ก็ คือ งบกระแสเงินสดส่วนบุคคล นั่นเอง

งบนี้จะบอกให้เราทราบว่าในช่วงระหว่างปี นั้น เรามีรายรับเท่าไร มีรายจ่ายแต่ละประเภทเท่าไร ซึ่งถ้าเราทำของปีก่อน ๆ ไว้ด้วยแล้ว จะรู้เลยว่า ส่วนไหนที่เรามีมากมีน้อยกว่าเดิม เพิ่มขึ้น ลดลงเท่าไร เป็นต้น

ชื่อมันก็บอกอยู่แล้วว่า งบกระแสเงินสดส่วนบุคคล ดังนั้นเราก็ใส่เวลาไปด้วย คือ

ตั้งแต่ 1 มกราคม ถึง 31 ธันวาคม 2561 (ตามภาพตัวอย่าง)

สมการง่าย ๆ สำหรับ งบกระแสเงินสดส่วนบุคคล คือ

รายได้ - รายจ่าย = ส่วนที่เหลือ

ถ้ามีรายได้ มากกว่า รายจ่าย ก็จะเหลือเงิน

ถ้ามีรายได้ น้อยกว่า รายจ่าย ก็จะไม่เหลือเงิน

ถ้าไม่เหลือเงินแล้วยัง กู้ยืม คนอื่นอีก เป็นหนี้ แน่นอน

รายจ่ายเพื่อการออมและการลงทุน ที่ผมให้หักก่อนตั้งแต่ได้เงิน ก็เพราะว่า

ถ้าคุณไม่หักเงินไปออมก่อน...คุณคิดว่าจะเหลือเงินให้ออมมั้ย ???

ถ้าคุณหักออมก่อน...แล้วยังมีรายจ่ายน้อยกว่ารายได้ เหลือเงินอีก เท่ากับว่าได้โชค 2 ต่อ ...มันไม่ดีเหรอ ???

ผมก็ไม่รู้หรอกนะครับว่า ทำไมคนส่วนใหญ่ไม่คิดแบบนี้เนอะ???

-------------------------------------------------------------------------------------------------------------

นอกจากรู้ว่าใน 1 ปี คุณใช้จ่ายอะไรไปบ้างและมีรายได้เท่าไรแล้ว

คุณก็อยากจะรู้ว่า...แล้วมีอะไรที่เป็นของฉันบ้าง

ซึ่งสิ่งที่จะแสดงให้คุณเห็นได้นั้นมาจากสิ่งที่เรียกว่า งบแสดงฐานะการเงินส่วนบุคคล

จากภาพ งบแสดงฐานะการเงินส่วนบุคคล ตรงบรรทัด "ความมั่งคั่งสุทธิ" ส่วนนี้ล่ะ คือ ส่วนที่เป็นของเราจริง ๆ ปลอดหนี้สิน เพราะว่า

งบแสดงฐานะการเงินส่วนบุคคล มาจาก

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

ส่วนของเจ้าของ นี่เองเป็นความมั่งคั่งสุทธิ ที่ไม่ติดภาระหนี้สินต่าง ๆ แล้ว จึงเป็นของเราอย่างเต็มที่ ส่วนนี้ใคร ๆ ก็อยากมี อยากได้

แต่ถ้าไม่ลงมือทำก็จะไม่รู้ว่า จะมีเหมือนเขามั้ย...ถูกป่ะ ???

สมมติ วันที่ 1 มค 2561 ผมซื้อบ้านมูลค่า 3 ล้าน ผมมีเงิน 2.5 ล้าน กู้ธนาคารอีก 0.5 ล้าน ธนาคารคิดดอกเบี้ยผม 3% ต่อปี (ธนาคาร พ่อแม่ จำกัด) ผมผ่อนส่งกับธนาคารนี้ 5 ปี ผมต้องผ่อนบ้านประมาณ 9,300 บาท/เดือน พอผมมาจัดทำงบแสดงฐานะการเงินส่วนบุคคล ณ 31 ธค 2561

ซึ่งมูลค่าบ้านแถวนั้นราคา 3.2 ล้าน ผมก็ต้องบันทึกว่า

สินทรัพย์ มูลค่า (ลบ) หนี้สิน มูลค่า (ลบ)

บ้าน 3.2 ผ่อนบ้าน 0.446 เอามาจาก งวดผ่อนบ้านที่ค้างชำระที่เหลือ 48 งวด

ความมั่งคั่งสุทธิ 2.754 ( 3.2 - 0.446 = 2.754)

เวลาบันทึก งบแสดงฐานะการเงินส่วนบุคคล ให้ตีมูลค่า เป็นราคาตลาดหรือราคาปัจจุบัน ทั้งหมด ไม่ว่า จะ บ้าน รถยนต์ สร้อย แหวน ทอง หรือสินทรัพย์ที่เราลงทุนต่าง ๆ เช่น ที่ดิน หุ้น ก็ต้องตีมูลค่า เป็นราคาตลาดหรือราคาปัจจุบัน ด้วย

หลายท่าน ๆ ยัง งงงงงง ว่า งบแสดงฐานะการเงินส่วนบุคคล เวลาเรียงรายการจะต้องเรียงอย่างไร

ผมบอกคร่าว ๆ ว่า

ฝั่งสินทรัพย์ ให้เรียงจาก สภาพคล่องสูง ไปหา สภาพคล่องต่ำ (สภาพคล่อง คือ เปลี่ยนเป็นเงินสดได้)

(เปลี่ยนเงินสดได้เร็ว) (เปลี่ยนเงินสดได้ช้า)

ทำแบบผมเลยก็ได้ ตามภาพ ถ้ามีรายการไหนมากกว่าผม ก็ใส่ลงในหมวดให้ถูกนะครับ

หนี้สินระยะสั้น = หนี้สินที่ชำระหมดภายใน 1 ปี

หนี้สินระยะยาว = หนี้สินที่จะชำระหมดมากกว่า 1 ปี

-------------------------------------------------------------------------------------------------------------

เมื่อจัดทำงบต่าง ๆ แล้ว ก็ต้อง วิเคราะห์ด้วย เพื่อที่เราจะได้วางแผนในอนาคตต่อ ๆ ไป

อันนี้ จะดูเป็นวิชาการ หน่อย ค่อย ๆ ไปนะครับ

1..อัตราส่วนความอยู่รอด หมายถึง คุณมีรายรับ มากหรือน้อย กว่า รายจ่าย

ถ้าอัตราส่วนความอยู่รอดมากกว่า 1 แสดงว่า รายรับ มากกว่า รายจ่าย อยู่รอดได้

ถ้าอัตราส่วนความอยู่รอดน้อยกว่า 1 แสดงว่า รายรับ น้อยกว่า รายจ่าย ไม่น่ารอด

ถ้าอัตราส่วนความอยู่รอดน้อยกว่า 1 ต่อ ๆ กันไปอีก เตรียมตัวตาย เลยเชียว (ผมไม่ได้หมายถึงให้ไปคิดสั้นนะครับ) แต่คุณจะประสบปัญหาทางการเงินและการใช้ชีวิตจะลำบากมาก ๆ มือใหม่หัดใช้ชีวิต จะต้องผ่านข้อนี้ให้ได้นะครับ

2..อัตราส่วนสภาพคล่อง หมายถึง สินทรัพย์สภาพคล่องเพียงต่อการใช้หนี้ระยะสั้นมั้ย ยุคปัจจุบันเลี่ยงยากที่จะไม่ก่อหนี้สินใด ๆ เลย แต่เมื่อก่อหนี้แล้วก็ต้องใช้หนี้เขาด้วย

ถ้าอัตราส่วนสภาพคล่องมากกว่า 1 แสดงว่า สภาพคล่องของเรายังดีอยู่

ถ้าอัตราส่วนสภาพคล่องน้อยกว่า 1 แสดงว่า สภาพคล่องของเราไม่ดีแล้ว หาเงินมาเท่าไร ใช้หนี้อย่างเดียว โดยเฉพาะ เจ้าพ่อ เจ้าแม่ ผ่อนของต่าง ๆ หนื้บัตรเครดิต 0% 10 เดือน เป็นต้น

3..อัตราส่วนสภาพคล่องพื้นฐาน หมายถึง เรามีสินทรัพย์สภาพคล่องเพียงต่อการใช้จ่ายในแต่ละเดือนมั้ย โดยเฉพาะ ถ้าเราเกิดไม่มีงานทำ ขาดรายได้ขึ้นมา แต่รายจ่าย ยังต้องใช้อยู่ เรามีเงินสำรองตรงนี้เพียงพอหรือไม่

ค่าที่ได้ ขั้นต่ำ ควรประมาณ 3 เท่า หมายความว่า สมมติผมทำงานมีภาระค่าใช้จ่าย 15,000 บาทต่อเดือน ผมมีสินทรัพย์สภาพคล่อง 60,000 บาท

ผมอยากเปลี่ยนงานเลยลาออก ผมใช้เวลา 2 เดือนกว่าได้งานใหม่ ถามว่า 2 เดือนที่ผมไม่ได้ทำงาน ผมก็ต้องเอาส่วนเงินเก็บ 60,000 บาท นั้นมาใช้จ่าย

แล้วสมมติว่า ผมไม่มีสินทรัพย์สภาพคล่อง 60,000 บาทล่ะ ถ้าเป็นคุณจะทำอย่างไร ??? (ธนาคาร พ่อแม่ จำกัด)

อัตราส่วนนี้ควรมากขึ้นตามอายุ ตามความเสี่ยงนะครับ

4..อัตราส่วนสภาพคล่องต่อความมั่งคั่งสุทธิ

อัตราส่วนนี้จะแสดงให้เห็นว่า ถ้าคุณมีความมั่งคั่งสุทธิสูง แต่มีสภาพคล่องทางการเงินต่ำ มันก็จะเป็นผลเสียด้วย

ตัวอย่าง เช่น ผมมีที่ดินได้จากมรดกมูลค่า 30 ลบ. และผมมีสินทรัพย์สภาพคล่อง 50,000 บาท อยู่มาวันหนึ่ง ผมมีเหตุจำเป็นต้องใช้เงินจำนวน 20 ลบ ผมจะขายที่ดิน ก็ไม่มีใครมาซื้อสักที จะเอาเข้าธนาคารก็ไม่ทันการณ์อีก นี่จึงเป็นปัญหาระดับชาติของผมอีก เพราะฉะนั้น ควรแบ่งส่วนเงินให้ดี ๆ แต่ถ้าผมมีสินทรัพย์สภาพคล่องเยอะเกินไป ถามว่าดีมั้ย มันก็ดี แต่ผมจะขาดโอกาสที่จะได้รับค่าตอบแทนทางการเงิน เช่น ผมถูกรางวัลที่ 1 จำนวน 5 ใบ ได้เงินสดมา 30 ลบ จะให้ผมไปซื้อที่ดินมูลค่า 30 ลบ. ผมก็ไม่ซื้อแน่ ๆ แต่ผมจะแบ่งส่วนเอา เช่น อยู่สินทรัพย์สภาพคล่องสัก 0.5 ลบ ซื้อที่ดิน 10 ลบ ลงทุนหุ้น 15 ลบ ดีกว่า

5..อัตราส่วนหนี้สินรวมต่อสินทรัพย์รวม

สมมติ ผมทำงานมีสินทรัพย์ 30 ลบ มีหนี้สิน 10 ลบ แสดงว่า ถ้าผมขายสินทรัพย์ 30 ลบ ใช้หนี้ไป 10 ลบ ก็ยังมีเงินตั้งตัวอีก 20 ลบ ไว้เริ่ิมชีวิตใหม่

แต่กับอีกคน เขาทำงานมีสินทรัพย์ 30 ลบเท่ากัน แต่มีหนี้สิน 40 ลบ แสดงว่า ถ้าเขาขายสินทรัพย์ 30 ลบ ใช้หนี้ไป 30 ลบ ยังไม่พอใช้หนี้อีก 10 ลบ แล้วเขาจะเอาที่ไหนมา (ห้ามบอกว่า..ยืมผมนะ)