นานนนนนน มาแล้วครับ ไม่ได้เขียนกระทู้ เลยเขียนซักหน่อย

มี เพื่อนๆ ถามเข้ามากันเยอะมาก เรื่องประกันสุขภาพ แบบไหนดี เบี้ยเท่าไหร่ เบิกอะไรได้บ้าง มีข้อยกเว้นไหม ฯลฯ วันนี้เลยอยากที่จะพูดถึงประเด็น

"ประกันสุขภาพแบบเหมาจ่าย VS ประกันสุขภาพแบบตาราง (ไม่เหมาจ่าย)"

มาดูตารางกันก่อนดีกว่าครับเพื่อความเข้าใจที่ดีขึ้น

ตารางที่ 1 ตัวอย่างความคุ้มครองสุขภาพแบบเหมาจ่าย

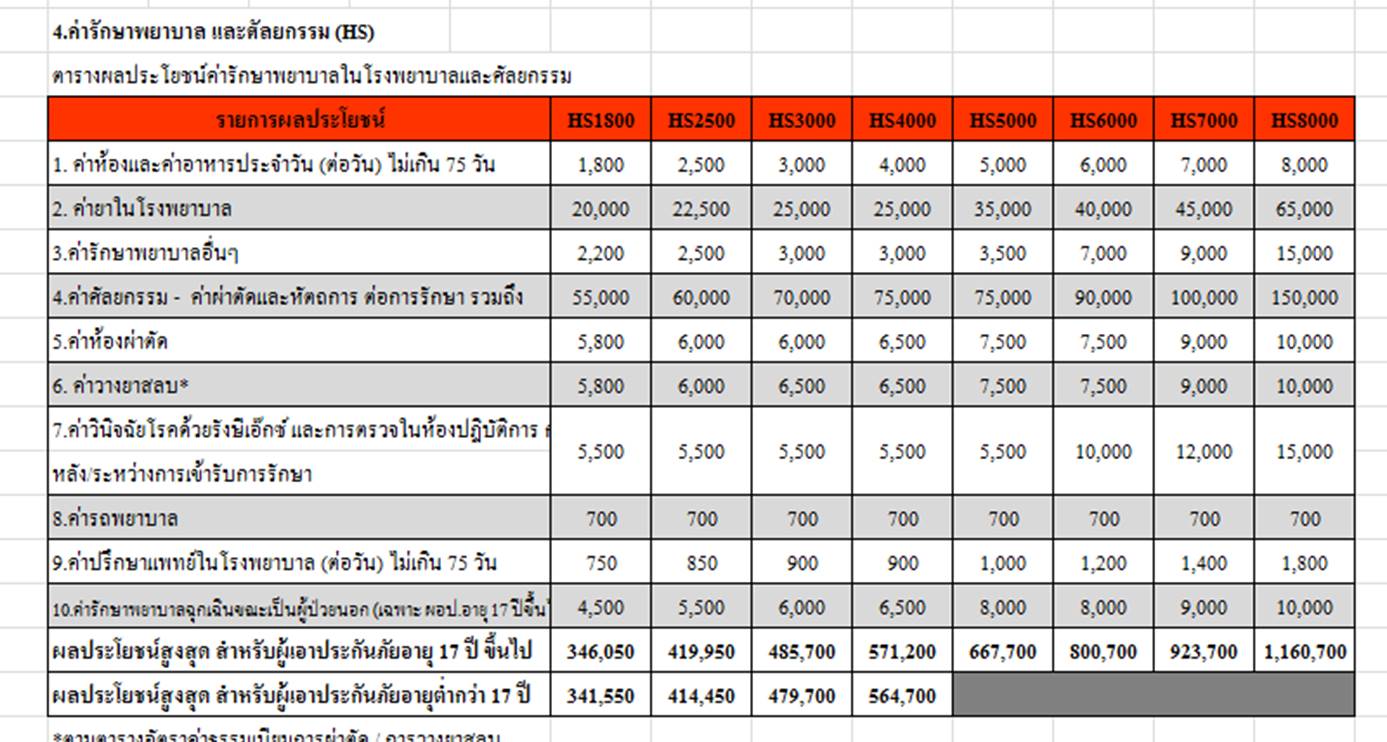

ตารางที่ 2 ตัวอย่างความคุ้มครองสุขภาพแบบตาราง (ไม่เหมาจ่าย)

เห็นจากตารางแล้วนะครับ ที่นี้เรามาคุยกันดีกว่าว่า อันนี้เหมาะสมกว่ากัน หากเราจะเลือกซื้อความคุ้มครองซักกรมธรรม์ ผมแยกแบบนี้ดีกว่านะครับ เพื่อนๆ จะได้เลือกอ่านได้เลย หรือ จะอ่านหมดก็ได้ ไม่ว่ากัน

ยกที่ 1 ความคุ้มครอง

ยกที่ 2 อัตราเบี้ยประกัน

ยกที่ 3 ความคุ้มค่าเงิน

ยกที่ 4 วิธีการเรียกร้องสินไหม (การเคลม)

ยกที่ 5 ซื้อสัญญาอื่นๆ แนบ

สรุปนับคะแนน...

ยกที่ 1 ความคุ้มครอง

ประกันเหมาๆ

จะจ่ายค่ารักษาพยาบาลให้สำหรับเจ็บป่วยต่อครั้ง ต่อโรค ไม่เกินจำนวนครั้งที่บริษัทฯ กำหนด เช่น ใน 1 ปี คุณจะต้องไม่ป่วยเกิน 4 ครั้ง (แล้วใครจะบอกได้ว่า ปีนี้ฉันจะป่วยกี่รอบ) แต่จะจ่ายให้ทั้งหมดครับไม่เกินวงเงินต่อครั้ง หากดูในตารางก็สามารถเลือกได้นะ ว่าเราจะให้ บริษัทฯ คุ้มครองต่อครั้งเท่าไหร่ดี.. และบางบริษัทฯ มีการกำหนดเฉพาะค่าห้องในการรับการรักษาตัวในโรงพยาบาลไว้ด้วย (ก็ดีนะ) ทำให้มีส่วนเกินจากค่าห้องบ้าง ส่วนเกินด้านอื่นๆ ไม่น่าจะมีเพราะไหนๆ ก็เหมาล่ะ ยกเว้น แผนที่เลือกไว้ ต่ำกว่าค่ารักษาพยาบาลทั้งหมด เช่น ค่าใช้จ่ายในการรักษา 48,000.- บาท แต่ดันเลือกซื้อแผนเหมา 30,000.- บาท ไว้ แบบนี้ก็จ่ายส่วนต่างอีกแค่ 18,000.- เอง...

ประกันไม่เหมา (ตาราง)

จะจ่ายตามความคุ้มครองในตารางเลยครับ ตามที่จ่ายจริงในช่องนั้นๆ เบิกได้ต่อครั้งต่อโรค คือป็นโรคเดิมซ้ำก็หักออกจากตารางเดิม และระยะเวลาที่เหลือ แต่หากเป็นการเจ็บป่วยที่ไม่เกี่ยวกับโรคเดิม (โรคครั้งที่แล้ว) ก็ตั้งเบิกให้ใหม่กันไปเลย ไม่จำกัดจำนวนครั้งในการรักษาต่อปี และแบบนี้ก็มันจะมีส่วนเกินจากค่ายา ค่าหมอ ค่ารักษาพยาบาลอื่นๆ และค่าห้อง-ค่าอาหาร-ค่าการพยาบาล (เยอะไปไหม) ไม่เยอะครับ เพราะไอ้ที่เกินจริงๆ ส่วนใหญ่จะเกินจากค่าห้อง ซึ่งเราเองก็สามารถเลือกค่าห้องที่เหมาะสมได้

ยกที่ 2 อัตราเบี้ยประกันฯ

ประกันเหมาๆ อัตราเบี้ยประกันจะสูงกว่าประมาณ 300% (เทียบจากค่าห้อง 3,000.- ของแบบตาราง) สายเปย์น่าจะเหมา

ประกันไม่เหมา (ตาราง) อัตราเบี้ยประกันจะสูงหรือไม่ขึ้นอยู่กับค่าห้องที่เลือก และ จะถูกกว่าแบบเหมาๆ เยอะอยู่นะ

ยกที่ 3 ความคุ้มค่าเงิน

ประกันเหมาๆ และ แบบไม่เหมา (ตาราง) ทั้งคู่คุ้มค่าเงินที่จ่ายไปทั้งหมดครับ แต่ จะต้องเทียบกับความเสี่ยงของเราเองที่อาจจะต้องรับการรักษาพยาบาล

ยกที่ 4 วิธีการเรียกร้องสินไหม

ประกันเหมาๆ และ แบบไม่เหมา (ตาราง) จะบอกว่า ทั้งคู่ใช้ FAX เคลมได้ครับ สบายกระเป๋าไป แต่เฉพาะโรงพยาบาลคู่สัญญากับบริษัทฯ นะ หาก โรงพยาบาลนั้นๆ ไม่ได้เป็นคู่สัญญา ก็สำรองจ่ายเหมือนเดิม...

ยกที่ 5 ซื้อสัญญาอื่นๆ แนบ

ประกันเหมาๆ แบบนี้จะซื้อสัญญาอื่นๆ แนบไม่ได้ละ เพราะเป็นแบบแพ็กเก็จ หรือถ้าเป็น เหมาๆ แบบที่เป็นอนุสัญญา ก็จะซื้อสัญญาอื่นๆ เพิ่มเติมได้ตามสัญญาของกรมธรรม์หลักนะครับ

ประกันไม่เหมา (ตาราง) อันนี้เป็นสัญญาเพิ่มเติมที่แนบลงไปในกรมธรรม์ ดังนั้น หากต้องการซื้อสัญญาอื่นๆ เพิ่มเติม ซื้อได้เลยไม่ต้องรอ

สรุปคะแนน

หากจะให้คะแนน ผมให้เสมอครับ เพราะจุดประสงค์ในการใช้งานต่างกันไป แต่หากเป็นผมเอง ผมจะเลือกซื้อแบบตารางซักค่าห้อง 6,000.- และ ซื้อPA ไว้เพราะมีความคุ้มครองค่ารักษาพยาบาลที่มาจากอุบัติเหตุแบบเหมา อีกตัวก็ซื้อประกันโรคร้ายแรงที่พร้อมจ่ายทันทีที่เราตรวจพบ แบบนี้เบี้ยถูกว่าแบบเหมาๆ อยู่แล้ว (ขนาดรวมกันหมดนะ)

ประกันสุขภาพ เหมา หรือ ไม่เหมา แบบไหนดี

มี เพื่อนๆ ถามเข้ามากันเยอะมาก เรื่องประกันสุขภาพ แบบไหนดี เบี้ยเท่าไหร่ เบิกอะไรได้บ้าง มีข้อยกเว้นไหม ฯลฯ วันนี้เลยอยากที่จะพูดถึงประเด็น

"ประกันสุขภาพแบบเหมาจ่าย VS ประกันสุขภาพแบบตาราง (ไม่เหมาจ่าย)"

มาดูตารางกันก่อนดีกว่าครับเพื่อความเข้าใจที่ดีขึ้น

ตารางที่ 1 ตัวอย่างความคุ้มครองสุขภาพแบบเหมาจ่าย

ตารางที่ 2 ตัวอย่างความคุ้มครองสุขภาพแบบตาราง (ไม่เหมาจ่าย)

เห็นจากตารางแล้วนะครับ ที่นี้เรามาคุยกันดีกว่าว่า อันนี้เหมาะสมกว่ากัน หากเราจะเลือกซื้อความคุ้มครองซักกรมธรรม์ ผมแยกแบบนี้ดีกว่านะครับ เพื่อนๆ จะได้เลือกอ่านได้เลย หรือ จะอ่านหมดก็ได้ ไม่ว่ากัน

ยกที่ 1 ความคุ้มครอง

ยกที่ 2 อัตราเบี้ยประกัน

ยกที่ 3 ความคุ้มค่าเงิน

ยกที่ 4 วิธีการเรียกร้องสินไหม (การเคลม)

ยกที่ 5 ซื้อสัญญาอื่นๆ แนบ

สรุปนับคะแนน...

ยกที่ 1 ความคุ้มครอง

ประกันเหมาๆ

จะจ่ายค่ารักษาพยาบาลให้สำหรับเจ็บป่วยต่อครั้ง ต่อโรค ไม่เกินจำนวนครั้งที่บริษัทฯ กำหนด เช่น ใน 1 ปี คุณจะต้องไม่ป่วยเกิน 4 ครั้ง (แล้วใครจะบอกได้ว่า ปีนี้ฉันจะป่วยกี่รอบ) แต่จะจ่ายให้ทั้งหมดครับไม่เกินวงเงินต่อครั้ง หากดูในตารางก็สามารถเลือกได้นะ ว่าเราจะให้ บริษัทฯ คุ้มครองต่อครั้งเท่าไหร่ดี.. และบางบริษัทฯ มีการกำหนดเฉพาะค่าห้องในการรับการรักษาตัวในโรงพยาบาลไว้ด้วย (ก็ดีนะ) ทำให้มีส่วนเกินจากค่าห้องบ้าง ส่วนเกินด้านอื่นๆ ไม่น่าจะมีเพราะไหนๆ ก็เหมาล่ะ ยกเว้น แผนที่เลือกไว้ ต่ำกว่าค่ารักษาพยาบาลทั้งหมด เช่น ค่าใช้จ่ายในการรักษา 48,000.- บาท แต่ดันเลือกซื้อแผนเหมา 30,000.- บาท ไว้ แบบนี้ก็จ่ายส่วนต่างอีกแค่ 18,000.- เอง...

ประกันไม่เหมา (ตาราง)

จะจ่ายตามความคุ้มครองในตารางเลยครับ ตามที่จ่ายจริงในช่องนั้นๆ เบิกได้ต่อครั้งต่อโรค คือป็นโรคเดิมซ้ำก็หักออกจากตารางเดิม และระยะเวลาที่เหลือ แต่หากเป็นการเจ็บป่วยที่ไม่เกี่ยวกับโรคเดิม (โรคครั้งที่แล้ว) ก็ตั้งเบิกให้ใหม่กันไปเลย ไม่จำกัดจำนวนครั้งในการรักษาต่อปี และแบบนี้ก็มันจะมีส่วนเกินจากค่ายา ค่าหมอ ค่ารักษาพยาบาลอื่นๆ และค่าห้อง-ค่าอาหาร-ค่าการพยาบาล (เยอะไปไหม) ไม่เยอะครับ เพราะไอ้ที่เกินจริงๆ ส่วนใหญ่จะเกินจากค่าห้อง ซึ่งเราเองก็สามารถเลือกค่าห้องที่เหมาะสมได้

ยกที่ 2 อัตราเบี้ยประกันฯ

ประกันเหมาๆ อัตราเบี้ยประกันจะสูงกว่าประมาณ 300% (เทียบจากค่าห้อง 3,000.- ของแบบตาราง) สายเปย์น่าจะเหมา

ประกันไม่เหมา (ตาราง) อัตราเบี้ยประกันจะสูงหรือไม่ขึ้นอยู่กับค่าห้องที่เลือก และ จะถูกกว่าแบบเหมาๆ เยอะอยู่นะ

ยกที่ 3 ความคุ้มค่าเงิน

ประกันเหมาๆ และ แบบไม่เหมา (ตาราง) ทั้งคู่คุ้มค่าเงินที่จ่ายไปทั้งหมดครับ แต่ จะต้องเทียบกับความเสี่ยงของเราเองที่อาจจะต้องรับการรักษาพยาบาล

ยกที่ 4 วิธีการเรียกร้องสินไหม

ประกันเหมาๆ และ แบบไม่เหมา (ตาราง) จะบอกว่า ทั้งคู่ใช้ FAX เคลมได้ครับ สบายกระเป๋าไป แต่เฉพาะโรงพยาบาลคู่สัญญากับบริษัทฯ นะ หาก โรงพยาบาลนั้นๆ ไม่ได้เป็นคู่สัญญา ก็สำรองจ่ายเหมือนเดิม...

ยกที่ 5 ซื้อสัญญาอื่นๆ แนบ

ประกันเหมาๆ แบบนี้จะซื้อสัญญาอื่นๆ แนบไม่ได้ละ เพราะเป็นแบบแพ็กเก็จ หรือถ้าเป็น เหมาๆ แบบที่เป็นอนุสัญญา ก็จะซื้อสัญญาอื่นๆ เพิ่มเติมได้ตามสัญญาของกรมธรรม์หลักนะครับ

ประกันไม่เหมา (ตาราง) อันนี้เป็นสัญญาเพิ่มเติมที่แนบลงไปในกรมธรรม์ ดังนั้น หากต้องการซื้อสัญญาอื่นๆ เพิ่มเติม ซื้อได้เลยไม่ต้องรอ

สรุปคะแนน

หากจะให้คะแนน ผมให้เสมอครับ เพราะจุดประสงค์ในการใช้งานต่างกันไป แต่หากเป็นผมเอง ผมจะเลือกซื้อแบบตารางซักค่าห้อง 6,000.- และ ซื้อPA ไว้เพราะมีความคุ้มครองค่ารักษาพยาบาลที่มาจากอุบัติเหตุแบบเหมา อีกตัวก็ซื้อประกันโรคร้ายแรงที่พร้อมจ่ายทันทีที่เราตรวจพบ แบบนี้เบี้ยถูกว่าแบบเหมาๆ อยู่แล้ว (ขนาดรวมกันหมดนะ)