โลกสมัยใหม่หากพูดถึงถ่านหิน ...หลายคนคงร้องยี้ อาจเป็นเพราะภาพลบในอดีตโดยเฉพาะประเทศไทยที่เคยมีเรื่องฝังใจกับโรงไฟฟ้าแม่เมาะ(ในขณะที่เป็นเทคโนโลยีเก่า) ปัญหาการต่อต้านจากกลุ่มรักษ์โลกอย่างกลุ่มกรีนฯ หรือกลุ่มเอ็นฯ รวมทั้งสถาบันการเงินฝั่งยุโรปจะไม่มีการสนับสนุนสินเชื่อประเภท Fossil Fuel ทั้งหลาย

นอกจากนี้เรื่องที่ยังทำให้ผู้ถือหุ้นยังคงจำฝังใจ ตั้งแต่เรื่องถูกฟ้องคดีหงสา ปัญหาราคาถ่านหินตกต่ำ การเพิ่มทุนกว่า 50% จนทำให้ราคาหุ้นร่วงจากช่วง 50-60 บาท(คิดแบบปรับพาร์แล้ว 10>1) ลงมากองเหลือประมาณ 20-30 บาทในปัจจุบัน(เทียบราคาหลังคิด Dilute) ... แนวคิดต่างๆเหล่านี้ทำให้กลุ่มบ้านปูกำลังอยู่ในช่วงกอบกู้ชื่อเสียง

ฟ้าหลังฝนเพิ่งผ่านไป ...ถือว่าหมดทุกข์หมดโศกในคดีหงสา(จ่ายเกือบ 3,000 ล้าน) ขาดทุนค่าเงิน(ประมาณ 1,000 ล้าน) โดยผลกรรมสะท้อนลงในงบไตรมาส1 ที่ผ่านมา... [

ดูดีๆว่าถ้าไม่มีรายการพิเศษนี้ กำไร/ไตรมาสตกอยู่ราวๆ 3,000-4,000 ล้าน เป็นอย่างน้อย]

ภาพรวมธุรกิจ?

-ธุรกิจหลักถ่านหิน, Trading

ITMG เหมืองถ่านหินอินโดนีเซีย(68.09%)

-ธุรกิจโรงไฟฟ้า

Banpu Power, พลังงานทดแทน Banpu Infinergy

https://www.banpuinfinergy.co.th/

กำลังผลิตมีสัญญาแล้วที่ 2.8 GW(ปัจจุบัน COD 2.07GW) > ปีนี้(คาดว่าจะ COD เพิ่ม 97MW) > ปี2562(ปลายปี +312MW) > ปี2566 (+312MW) > ปี2568(+1.51GW* ส่วนนี้ยังต้องหากำลังการผลิตเพิ่มเติม) ...คาดการกำไรสุทธิ(ถือหุ้น 78.57%) 3,200-4,500 ล้านบาท/ปี ในช่วงปี 2561-2562

-ธุรกิจ Shale Gas

-ธุรกิจเทคโนโลยีด้านพลังงาน

สัดส่วน EBITDA ปัจจุบัน ถ่านหิน70 ไฟฟ้า20 อื่นๆ10

สัดส่วน EBITDA ในอนาคต ถ่านหิน45 ไฟฟ้า40 ก็าซ10 เทคโนโลยีพลังงาน5 ...จะเห็นว่าอนาคตกลุ่มบ้านปู

โฟกัสไปที่ไฟฟ้าเป็นหลัก

ปัจจัยอื่นๆ ...ต้นทุนการกู้ Fixed Rate ไว้แล้วที่ 60%, Net Debt to Equity 1.06 เท่า, มีเงินสดและรายการเทียบเท่า 2.6 หมื่นล้าน, ลักษณะธุรกิจซื้อขายเป็น $ ดังนั้นบ้านปูชอบเงินบาทอ่อน (อ่อนทุกๆ 1 บาท จะมีกำไรอัตราแลกเปลี่ยนเกือบๆ 1 พันล้าน),

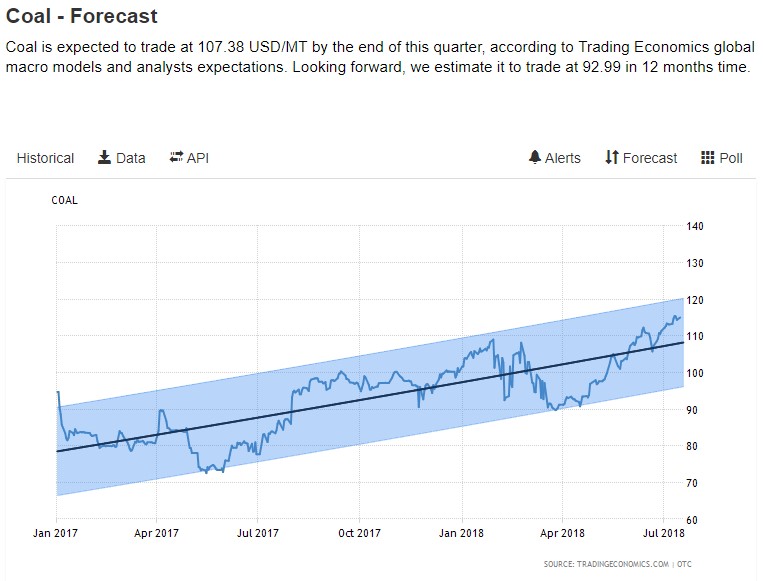

ราคาถ่านหินปัจจุบันซื้อขายที่ Spot เกือบๆ 120$/ตัน (อยู่ในระดับ Peak เมื่อเทียบกับ Peak ในอดีต)

ตัวเลขทางการเงินถ้าถ่านหินวนเวียนอยู่ระดับ 80$-120$ ได้ ...ตัวเลขกำไรสุทธิของกลุ่มจะอยู่ที่ระดับ 1.2-1.4 หมื่นล้าน/ปี และอนาคตจะได้ประโยชน์จากโรงไฟฟ้าใหม่ๆที่สร้างเสร็จ ราคาหุ้นปัจจุบันประมาณ 20 (Market Cap 1 แสนล้าน) ...ใครที่ถนัดใช้ P/E 10 ควรจะได้ Market Cap 1.2-1.4 แสนล้าน ...ราคาปัจจุบันผมถือว่ายังเป็นหุ้น Laggard Play ที่ได้รับผลกระทบจาก Fund Flow เต็มๆ...

- ความเสี่ยงทางลบ ...ปัจจุบันราคาถ่านหินอยู่ในช่วง Peak การซื้อลงทุนระยะสั้นอาจมีความผันผวนจากราคาถ่านหิน แต่ถ้าถือลงทุนเพื่อรอการเติบโตของธุรกิจโรงไฟฟ้าในอนาคต(คาดการ 40% ของ EBITDA) ...คงต้องใช้ระยะเวลานานหลายปี

+ ความเสี่ยงทางบวก เนื่องจากราคาถ่านหินอยู่ในช่วง Peak แต่มูลค่าธุรกิจถูกซื้อขายมีส่วนลดกว่า 30-40% เมื่อเทียบกับในอดีต และเมื่อพิจารณาถึงค่าเงินระดับ 33.3x บาท/$ งบการเงินไตรมาส2 ถือว่าเป็นช่วงที่จะดีที่สุดในปีนี้ครับ

ปล. /ใครที่ผิดหวังจากเอิร์ธ ...รับรองว่าบ้านปูมีถ่านหินจริงๆแน่นอน

ส่วนจะเข้าไปตะลุมบอนเมื่อไหร่โปรดใช้เทคนิคกันเอง

/ถ่านหินคุณภาพสูงอย่างเกรดบิทูมินัส ยังมีความต้องการของตลาดมากกว่าประเภทลิกไนต์ หรือซับ-บิทูมินัส ที่มีค่าความร้อนต่ำ,ค่ากำมะถันที่สูงกว่า,อัตราปล่อยคาร์บอนสูงกว่า

/อย่าเพิ่งมองลบกับถ่านหินมากเกินไป เพราะถ่านหินสามารถใช้กรองน้ำ และนำไปเป็นส่วนประกอบในผลิตภัณฑ์คาร์บอนไฟเบอร์อย่างที่เราใช้กันในปัจจุบัน หรือเถ้ายังสามารถใช้เป็นส่วนประกอบของซีเมนต์ได้ด้วย...

/แถม Opp Day ไตรมาส1 2561

https://www.set.or.th/streaming/#/vdo/29

BANPU -Laggard Play-

นอกจากนี้เรื่องที่ยังทำให้ผู้ถือหุ้นยังคงจำฝังใจ ตั้งแต่เรื่องถูกฟ้องคดีหงสา ปัญหาราคาถ่านหินตกต่ำ การเพิ่มทุนกว่า 50% จนทำให้ราคาหุ้นร่วงจากช่วง 50-60 บาท(คิดแบบปรับพาร์แล้ว 10>1) ลงมากองเหลือประมาณ 20-30 บาทในปัจจุบัน(เทียบราคาหลังคิด Dilute) ... แนวคิดต่างๆเหล่านี้ทำให้กลุ่มบ้านปูกำลังอยู่ในช่วงกอบกู้ชื่อเสียง

ฟ้าหลังฝนเพิ่งผ่านไป ...ถือว่าหมดทุกข์หมดโศกในคดีหงสา(จ่ายเกือบ 3,000 ล้าน) ขาดทุนค่าเงิน(ประมาณ 1,000 ล้าน) โดยผลกรรมสะท้อนลงในงบไตรมาส1 ที่ผ่านมา... [ดูดีๆว่าถ้าไม่มีรายการพิเศษนี้ กำไร/ไตรมาสตกอยู่ราวๆ 3,000-4,000 ล้าน เป็นอย่างน้อย]

ภาพรวมธุรกิจ?

-ธุรกิจหลักถ่านหิน, Trading

ITMG เหมืองถ่านหินอินโดนีเซีย(68.09%)

-ธุรกิจโรงไฟฟ้า

Banpu Power, พลังงานทดแทน Banpu Infinergy https://www.banpuinfinergy.co.th/

กำลังผลิตมีสัญญาแล้วที่ 2.8 GW(ปัจจุบัน COD 2.07GW) > ปีนี้(คาดว่าจะ COD เพิ่ม 97MW) > ปี2562(ปลายปี +312MW) > ปี2566 (+312MW) > ปี2568(+1.51GW* ส่วนนี้ยังต้องหากำลังการผลิตเพิ่มเติม) ...คาดการกำไรสุทธิ(ถือหุ้น 78.57%) 3,200-4,500 ล้านบาท/ปี ในช่วงปี 2561-2562

-ธุรกิจ Shale Gas

-ธุรกิจเทคโนโลยีด้านพลังงาน

สัดส่วน EBITDA ปัจจุบัน ถ่านหิน70 ไฟฟ้า20 อื่นๆ10

สัดส่วน EBITDA ในอนาคต ถ่านหิน45 ไฟฟ้า40 ก็าซ10 เทคโนโลยีพลังงาน5 ...จะเห็นว่าอนาคตกลุ่มบ้านปูโฟกัสไปที่ไฟฟ้าเป็นหลัก

ปัจจัยอื่นๆ ...ต้นทุนการกู้ Fixed Rate ไว้แล้วที่ 60%, Net Debt to Equity 1.06 เท่า, มีเงินสดและรายการเทียบเท่า 2.6 หมื่นล้าน, ลักษณะธุรกิจซื้อขายเป็น $ ดังนั้นบ้านปูชอบเงินบาทอ่อน (อ่อนทุกๆ 1 บาท จะมีกำไรอัตราแลกเปลี่ยนเกือบๆ 1 พันล้าน), ราคาถ่านหินปัจจุบันซื้อขายที่ Spot เกือบๆ 120$/ตัน (อยู่ในระดับ Peak เมื่อเทียบกับ Peak ในอดีต)

ตัวเลขทางการเงินถ้าถ่านหินวนเวียนอยู่ระดับ 80$-120$ ได้ ...ตัวเลขกำไรสุทธิของกลุ่มจะอยู่ที่ระดับ 1.2-1.4 หมื่นล้าน/ปี และอนาคตจะได้ประโยชน์จากโรงไฟฟ้าใหม่ๆที่สร้างเสร็จ ราคาหุ้นปัจจุบันประมาณ 20 (Market Cap 1 แสนล้าน) ...ใครที่ถนัดใช้ P/E 10 ควรจะได้ Market Cap 1.2-1.4 แสนล้าน ...ราคาปัจจุบันผมถือว่ายังเป็นหุ้น Laggard Play ที่ได้รับผลกระทบจาก Fund Flow เต็มๆ...

- ความเสี่ยงทางลบ ...ปัจจุบันราคาถ่านหินอยู่ในช่วง Peak การซื้อลงทุนระยะสั้นอาจมีความผันผวนจากราคาถ่านหิน แต่ถ้าถือลงทุนเพื่อรอการเติบโตของธุรกิจโรงไฟฟ้าในอนาคต(คาดการ 40% ของ EBITDA) ...คงต้องใช้ระยะเวลานานหลายปี

+ ความเสี่ยงทางบวก เนื่องจากราคาถ่านหินอยู่ในช่วง Peak แต่มูลค่าธุรกิจถูกซื้อขายมีส่วนลดกว่า 30-40% เมื่อเทียบกับในอดีต และเมื่อพิจารณาถึงค่าเงินระดับ 33.3x บาท/$ งบการเงินไตรมาส2 ถือว่าเป็นช่วงที่จะดีที่สุดในปีนี้ครับ

ปล. /ใครที่ผิดหวังจากเอิร์ธ ...รับรองว่าบ้านปูมีถ่านหินจริงๆแน่นอน ส่วนจะเข้าไปตะลุมบอนเมื่อไหร่โปรดใช้เทคนิคกันเอง

/ถ่านหินคุณภาพสูงอย่างเกรดบิทูมินัส ยังมีความต้องการของตลาดมากกว่าประเภทลิกไนต์ หรือซับ-บิทูมินัส ที่มีค่าความร้อนต่ำ,ค่ากำมะถันที่สูงกว่า,อัตราปล่อยคาร์บอนสูงกว่า

/อย่าเพิ่งมองลบกับถ่านหินมากเกินไป เพราะถ่านหินสามารถใช้กรองน้ำ และนำไปเป็นส่วนประกอบในผลิตภัณฑ์คาร์บอนไฟเบอร์อย่างที่เราใช้กันในปัจจุบัน หรือเถ้ายังสามารถใช้เป็นส่วนประกอบของซีเมนต์ได้ด้วย...

/แถม Opp Day ไตรมาส1 2561 https://www.set.or.th/streaming/#/vdo/29