ปัจจุบันผ่อนบ้าน มาครบ 2 ปี พอดี ซึ่งอัตราดอกเบี้ยบ้านปัจจุบัน = 4.85% ต่อปี

ผ่อนเดือนละ 28,400 บาท ซึ่งช่วง 2 ปีที่ผ่านมา เงินเดือนก็ได้ปรับเพิ่มขึ้น เลยพอมีเงินเหลือพอที่โปะเพิ่มเล็ก ๆ น้อย ๆ

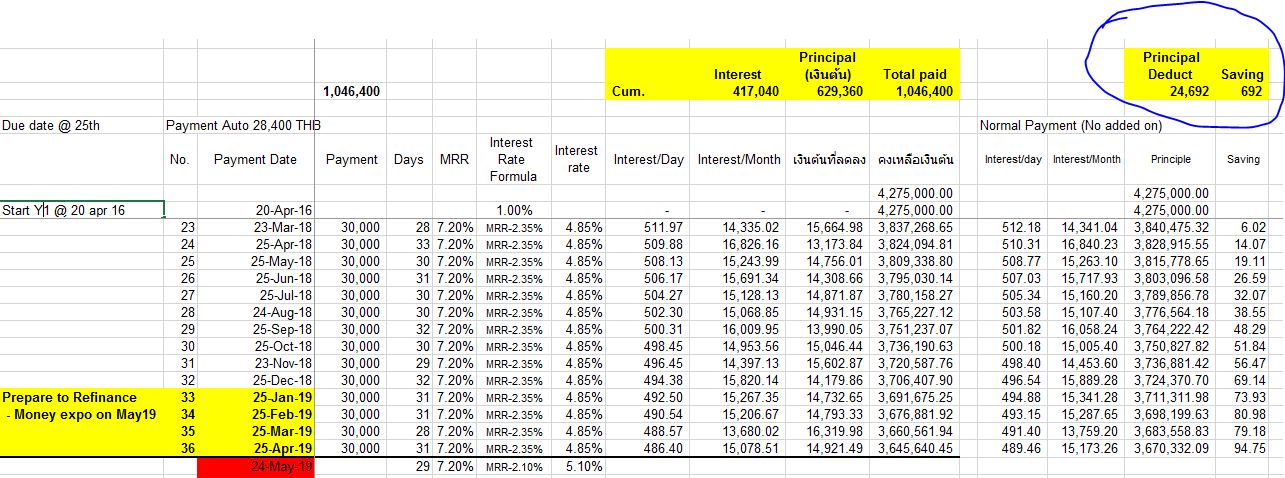

เลยมีความตั้งใจจะโปะบ้านเพิ่ม เดือนละ 1,600 รวมเป็นจ่าย 30,000 บาทต่อเดือน เพื่อลดต้นลดดอก ปัจจุบันโปะไป 3 เดือนแล้ว

แต่พอมาคำนวณละเอียด ๆ อีกที พบว่าลดค่าดอกเบี้ยค่อนข้างน้อยมาก เมื่อเทียบกับเงินที่จ่ายไป

คำนวณว่าหากโปะบ้านไปจนครบ 3 ปี จะประหยัดดอกเบี้ยรวมได้แค่ 692 บาทเอง

เงินต้นที่จะลดได้ ก็แค่ 1,600x15 + 692 = 24,692 บาทเอง

เลยมีแนวคิดอีก 1 แนวทางว่า

ถ้าผมเอาเงินเดือนละ 1,600 ไปซื้อ LTF แทน (ซื้อทุกเดือน แทนการโปะบ้าน)

ซึ่งปัจจุบันฐานภาษีผมอยู่ที่ 25% (คิดเป็นต่อปีก็ 8.33% ซึ่งเยอะกว่า ดอกเบี้ยบ้านพอสมควร)

ผมจะได้เงินคืนภาษี 1,600x15x0.25 รวม 6,000 บาท (มากกว่า ประหยัดดอกเบี้ยบ้านอยู่ 4,800 - 692 = 5,308 บาท)

ซึ่งจะเห็นว่าเราได้ประโยชน์ตรงนี้มากกว่า

แต่ยังไม่คิดถึง เงินต้น ที่อาจจะหายไป หรือเพิ่มขึ้น ตามผลงานการลงทุนของ LTF เมื่อครบ 5 ปีปฏิทิน

เลยอยากสอบถามความคิดเห็นของแต่ละท่านหน่อยครับ

ว่าถ้าเป็นท่าน จะเลือกแนวทางไหน

ระหว่าง โปะบ้าน (ลดหนี้) กับ LTF (ที่ได้ประโยชน์ทางการเงินมากกว่า)

หมายเหตุ : วางแผนไว้แล้วว่าเมื่อครบ 3 ปี ตั้งใจจะขอ Retention กับธ.เดิม หรือทำ Refinance เพื่อปรับลดอัตราดอกเบี้ย

สอบถามความเห็นแต่ละท่าน เลือกทางไหน ระหว่างโปะบ้าน (ลดต้นลดดอก) กับ LTF (คืนภาษี) ถ้าเงื่อนไขตามนี้

ผ่อนเดือนละ 28,400 บาท ซึ่งช่วง 2 ปีที่ผ่านมา เงินเดือนก็ได้ปรับเพิ่มขึ้น เลยพอมีเงินเหลือพอที่โปะเพิ่มเล็ก ๆ น้อย ๆ

เลยมีความตั้งใจจะโปะบ้านเพิ่ม เดือนละ 1,600 รวมเป็นจ่าย 30,000 บาทต่อเดือน เพื่อลดต้นลดดอก ปัจจุบันโปะไป 3 เดือนแล้ว

แต่พอมาคำนวณละเอียด ๆ อีกที พบว่าลดค่าดอกเบี้ยค่อนข้างน้อยมาก เมื่อเทียบกับเงินที่จ่ายไป

คำนวณว่าหากโปะบ้านไปจนครบ 3 ปี จะประหยัดดอกเบี้ยรวมได้แค่ 692 บาทเอง

เงินต้นที่จะลดได้ ก็แค่ 1,600x15 + 692 = 24,692 บาทเอง

เลยมีแนวคิดอีก 1 แนวทางว่า

ถ้าผมเอาเงินเดือนละ 1,600 ไปซื้อ LTF แทน (ซื้อทุกเดือน แทนการโปะบ้าน)

ซึ่งปัจจุบันฐานภาษีผมอยู่ที่ 25% (คิดเป็นต่อปีก็ 8.33% ซึ่งเยอะกว่า ดอกเบี้ยบ้านพอสมควร)

ผมจะได้เงินคืนภาษี 1,600x15x0.25 รวม 6,000 บาท (มากกว่า ประหยัดดอกเบี้ยบ้านอยู่ 4,800 - 692 = 5,308 บาท)

ซึ่งจะเห็นว่าเราได้ประโยชน์ตรงนี้มากกว่า

แต่ยังไม่คิดถึง เงินต้น ที่อาจจะหายไป หรือเพิ่มขึ้น ตามผลงานการลงทุนของ LTF เมื่อครบ 5 ปีปฏิทิน

เลยอยากสอบถามความคิดเห็นของแต่ละท่านหน่อยครับ

ว่าถ้าเป็นท่าน จะเลือกแนวทางไหน

ระหว่าง โปะบ้าน (ลดหนี้) กับ LTF (ที่ได้ประโยชน์ทางการเงินมากกว่า)

หมายเหตุ : วางแผนไว้แล้วว่าเมื่อครบ 3 ปี ตั้งใจจะขอ Retention กับธ.เดิม หรือทำ Refinance เพื่อปรับลดอัตราดอกเบี้ย