อย่าหาว่าผมคิดเล็กคิดน้อยเลยครับ กับค่าธรรมเนียม 3,000 บาท

แต่ผมสงสัยว่า ค่าธรรมเนียมนั้น คุ้มกับการเก็บบัตร SCB my Travel ไว้กับตัวหรือไม่ ?

กรณีนี้รวมถึงบัตรอื่นที่แลกไมล์สวยๆ เช่น AEON ROP , UOB Privimile , Citi ที่อาจมีค่าธรรมเนียมหลังหักค่าสิทธิประโยชน์อื่นตกประมาณ 3,000-5,000 บาท ต่อปี

แม้ก่อนหน้านี้ คุณ eri_SE ตั้งกระทู้

https://ppantip.com/topic/36855034 ในความคิดเห็นที่ 3 ก็อธิบายความคุ้ม แต่แน้นแค่โปรสมัครใหม่ไว้อย่างเดียว โดยไม่ได้อธิบายเกี่ยวกับค่าธรรมเนียม 3,000 บาท ที่ต้องเสียไปทุกปีๆๆๆๆๆๆๆๆๆๆๆ ให้เห็นชัดเท่าไหร่ครับ

กล่าวคือ สมมุติฐาน

- บัตรเครดิต (มีค่าธรรมเนียม 3,000) เช่น SCB My Travel ที่ให้อัตราแลกไมล์ที่ 17 บาท ต่อไมล์

ย่อมสะสมไมล์ได้คุ้มกว่าบัตร (ไม่มีค่าธรรมเนียม) ที่ได้อัตราแลก 50 บาท ต่อไมล์ ใช่หรือไม่ ?

คำตอบคือ

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้ ไม่เสมอไปครับ

ไม่เสมอไปครับ

คำถามจึงเกิดขึ้นว่า แล้วจะต้องใช้ยอดเท่าไหร่ถึงจะคุ้มกว่าบัตร Basic ใบอื่นที่ไม่เสียค่าธรรมเนียม กันล่ะ ?

เช่น

- SCB 100 บาท = 1 ไมล์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

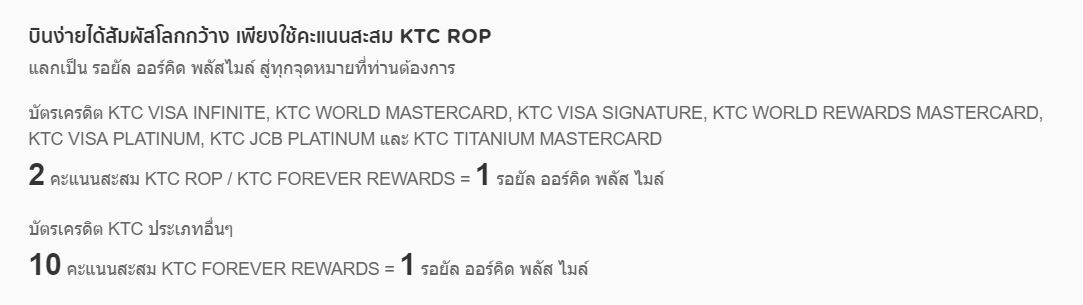

- KTC ประมาณ 50 ถึง 250 บาท = 1 ไมล์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

- Krung sri 50 บาท = 1 ไมล์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

- Kasikorn 75 บาท = 1 ไมล์

- Central The1 Red , Lux 100 บาท = 1 ไมล์ Yes เข้ ... นี่ผมถือ lux มันไว้ทำไมกัน ? (จะคุ้มก็ต้องใช้จ่ายในเครือ จะได้แต้ม 3-4 เท่า แต่กรณีนั้นหากไม่ได้ส่วนลด % เอาบัตรใบอื่น และบอกเลข The1Card ไป จะคุ้มกว่าเยอะครับ)

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

*Red ไม่แน่ใจ เพราะบางหน้าก็เขียนว่าไม่ได้ บางหน้าเขียนได้

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

มูลค่าแต้ม 1 แต้มเท่ากับ 0.1 บาท แต่อัตราแลกไมล์ 1 ไมล์ใช้สองแต้ม ก็จะประมาณคร่าวๆ 0.2 บาท

(หมายเหตุ ราคาตลาดonline 1 ไมล์ = 0.3 บาท และราคาหลังบ้านของธนาคาร 0.15+-หน่อยๆ บาท ต่อไมล์)

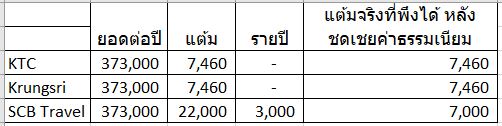

การเสียเงินค่าธรรมเนียมเพิ่มมา 3,000 บาท เท่ากับว่าคุณควรได้ไมล์เพิ่มขึ้นกว่าปรกติ 15,000 ไมล์ จึงจะคุ้มเงินที่เสียไป

บัตร SCB My travel คือ 17 บาท ต่อ 1 ไมล์ เทียบกับบัตร Basic อื่นๆ เฉลี่ยๆที่เป็นไปได้ คือ 50 บาท ต่อ 1 ไมล์

จะใส่สูตรได้ประมาณนี้

# กำหนดให้ X คือยอดที่ใช้จ่ายรายปี

# เมื่อ บัตรมีค่าธรรมเนียม - 15000 ไมล์ = บัตรไม่มีค่าธรรมเนียมเลย

# (X/17) - 15000 = X/50

# X = 373,000 บาท

สรุป

สรุป จะต้องมียอดใช้จ่ายผ่านบัตร(ที่มีค่าธรรมเนียม 3,000 บาท) ประมาณ 373,000 บาท ต่อปี หรือ 31,000 บาท ต่อเดือนครับ จึงจะคุ้ม

หากใช้จ่ายน้อยกว่านี้ การสะสมไมล์จากบัตร Basic ที่ไม่เสียค่าธรรมเนียมและมีอัตราแลกที่ 50 บาท ต่อ 1 ไมล์ จะคุ้มกว่าครับ ไม่ต้องไปตามโฆษณา ไม่ต้องตามคนอื่น หากแต้มในบัตรไม่มีวันหมดอายุใช้จ่ายยอดสามแสนประมาณ 6 ปี จะได้แต้มพอแลกตั๋วไป ญี่ปุ่นได้แล้วครับ แถมมีเงินเหลืออีก 18,000 บาท ฟรีๆ

ปล1 กรณีบัตร SCB My Travel ยกเว้นค่าธรรมเนียมเมื่อมียอด 3 แสนต่อปี ก็ทำให้ จุดคุ้มทุนอยู่ที่ ยอดใช้จ่าย สามแสนต่อปีครับ

ปล2 กรณีนี้เทียบเคียงกับอัตราแลกแต้มปรกติ ไม่เอาโปร 2x 3x หรือ ความคุ้มที่เพิ่มขึ้นกรณีแลกตั๋ว First , Bussiness มาคิดครับ

ปล3 เจตนา กระทู้นี้ ไม่ได้มาต่อว่า บัตรไหร ธนาคารไหน แต่ตั้งใจจะบอกว่า ค่าธรรมเนียมบัตร 3,000 บาท มันมีค่าอย่างไรบ้าง หากมียอดไม่ถึง "จุดคุ้มทุน" การใช้บัตรอื่นๆที่มีอัตราแลกแย่กว่า ก็ยังเป็นทางเลือกได้อยู่ครับ

มือใหม่หัดสะสมไมค์ กับ SCB My Travel (และบัตรอื่นๆ) ต้องใช้เดือนเท่าไหร่ถึงจะคุ้มกับค่าธรรมเนียม 3,000 บาท

แต่ผมสงสัยว่า ค่าธรรมเนียมนั้น คุ้มกับการเก็บบัตร SCB my Travel ไว้กับตัวหรือไม่ ?

กรณีนี้รวมถึงบัตรอื่นที่แลกไมล์สวยๆ เช่น AEON ROP , UOB Privimile , Citi ที่อาจมีค่าธรรมเนียมหลังหักค่าสิทธิประโยชน์อื่นตกประมาณ 3,000-5,000 บาท ต่อปี

แม้ก่อนหน้านี้ คุณ eri_SE ตั้งกระทู้ https://ppantip.com/topic/36855034 ในความคิดเห็นที่ 3 ก็อธิบายความคุ้ม แต่แน้นแค่โปรสมัครใหม่ไว้อย่างเดียว โดยไม่ได้อธิบายเกี่ยวกับค่าธรรมเนียม 3,000 บาท ที่ต้องเสียไปทุกปีๆๆๆๆๆๆๆๆๆๆๆ ให้เห็นชัดเท่าไหร่ครับ

กล่าวคือ สมมุติฐาน

- บัตรเครดิต (มีค่าธรรมเนียม 3,000) เช่น SCB My Travel ที่ให้อัตราแลกไมล์ที่ 17 บาท ต่อไมล์

ย่อมสะสมไมล์ได้คุ้มกว่าบัตร (ไม่มีค่าธรรมเนียม) ที่ได้อัตราแลก 50 บาท ต่อไมล์ ใช่หรือไม่ ?

คำตอบคือ [Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

คำถามจึงเกิดขึ้นว่า แล้วจะต้องใช้ยอดเท่าไหร่ถึงจะคุ้มกว่าบัตร Basic ใบอื่นที่ไม่เสียค่าธรรมเนียม กันล่ะ ?

เช่น

- SCB 100 บาท = 1 ไมล์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

- KTC ประมาณ 50 ถึง 250 บาท = 1 ไมล์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

- Krung sri 50 บาท = 1 ไมล์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

- Kasikorn 75 บาท = 1 ไมล์

- Central The1 Red , Lux 100 บาท = 1 ไมล์ Yes เข้ ... นี่ผมถือ lux มันไว้ทำไมกัน ? (จะคุ้มก็ต้องใช้จ่ายในเครือ จะได้แต้ม 3-4 เท่า แต่กรณีนั้นหากไม่ได้ส่วนลด % เอาบัตรใบอื่น และบอกเลข The1Card ไป จะคุ้มกว่าเยอะครับ)

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

*Red ไม่แน่ใจ เพราะบางหน้าก็เขียนว่าไม่ได้ บางหน้าเขียนได้

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

มูลค่าแต้ม 1 แต้มเท่ากับ 0.1 บาท แต่อัตราแลกไมล์ 1 ไมล์ใช้สองแต้ม ก็จะประมาณคร่าวๆ 0.2 บาท

(หมายเหตุ ราคาตลาดonline 1 ไมล์ = 0.3 บาท และราคาหลังบ้านของธนาคาร 0.15+-หน่อยๆ บาท ต่อไมล์)

การเสียเงินค่าธรรมเนียมเพิ่มมา 3,000 บาท เท่ากับว่าคุณควรได้ไมล์เพิ่มขึ้นกว่าปรกติ 15,000 ไมล์ จึงจะคุ้มเงินที่เสียไป

บัตร SCB My travel คือ 17 บาท ต่อ 1 ไมล์ เทียบกับบัตร Basic อื่นๆ เฉลี่ยๆที่เป็นไปได้ คือ 50 บาท ต่อ 1 ไมล์

จะใส่สูตรได้ประมาณนี้

# กำหนดให้ X คือยอดที่ใช้จ่ายรายปี

# เมื่อ บัตรมีค่าธรรมเนียม - 15000 ไมล์ = บัตรไม่มีค่าธรรมเนียมเลย

# (X/17) - 15000 = X/50

# X = 373,000 บาท

สรุป จะต้องมียอดใช้จ่ายผ่านบัตร(ที่มีค่าธรรมเนียม 3,000 บาท) ประมาณ 373,000 บาท ต่อปี หรือ 31,000 บาท ต่อเดือนครับ จึงจะคุ้ม

หากใช้จ่ายน้อยกว่านี้ การสะสมไมล์จากบัตร Basic ที่ไม่เสียค่าธรรมเนียมและมีอัตราแลกที่ 50 บาท ต่อ 1 ไมล์ จะคุ้มกว่าครับ ไม่ต้องไปตามโฆษณา ไม่ต้องตามคนอื่น หากแต้มในบัตรไม่มีวันหมดอายุใช้จ่ายยอดสามแสนประมาณ 6 ปี จะได้แต้มพอแลกตั๋วไป ญี่ปุ่นได้แล้วครับ แถมมีเงินเหลืออีก 18,000 บาท ฟรีๆ

ปล1 กรณีบัตร SCB My Travel ยกเว้นค่าธรรมเนียมเมื่อมียอด 3 แสนต่อปี ก็ทำให้ จุดคุ้มทุนอยู่ที่ ยอดใช้จ่าย สามแสนต่อปีครับ

ปล2 กรณีนี้เทียบเคียงกับอัตราแลกแต้มปรกติ ไม่เอาโปร 2x 3x หรือ ความคุ้มที่เพิ่มขึ้นกรณีแลกตั๋ว First , Bussiness มาคิดครับ

ปล3 เจตนา กระทู้นี้ ไม่ได้มาต่อว่า บัตรไหร ธนาคารไหน แต่ตั้งใจจะบอกว่า ค่าธรรมเนียมบัตร 3,000 บาท มันมีค่าอย่างไรบ้าง หากมียอดไม่ถึง "จุดคุ้มทุน" การใช้บัตรอื่นๆที่มีอัตราแลกแย่กว่า ก็ยังเป็นทางเลือกได้อยู่ครับ