ขอความอนุเคราะห์พี่ๆห้องสินธร ช่วยตรวจการวางแผนเกษียณอายุ ให้ด้วยครับ ว่าต้องเพิ่มลดอะไรบ้าง หรือมีจุดอ่อนอะไรบ้างครับ

โดยผมมีแนวคิดไม่ลาออกก่อน 60 ปี อยากทำงานไปตามแผนงาน และProject ใหม่ๆ ที่คิดไว้ คิดว่าที่ทำงานปัจจุบันดีแล้ว และไม่เปลี่ยนบริษัทใหม่(เพราะไปไหนไม่ได้แล้ว 555)

Part 1 ข้อมูลทั่วไป

เพื่อการประกอบพิจารณาการปรึกษา

ปัจจุบันอายุ 27 ปี พนักงานบริษัทเอกชน จบปริญญาตรี ทางด้านวิทย์สุขภาพ

ทำงานมาแล้ว 4 ปี กับอีก 2 บริษัท

บริษัทแรก บริษัทแม่อยู่ระยอง แต่โครงการที่ทำอยู่กาญจนบุรี จบใหม่ตอนกลางปี 2012 แล้วมาอยู่ที่นี้เลย (ตอนนี้บริษัทเจ๊งไปแล้ว 555)

บริษัทที่สอง บริษัทแม่อยู่กรุงเทพ แต่ตัวโรงงานอยู่ระยอง (เริ่มงานวันที่ 1 มกราคม 2015 )(บริษัทจำกัดมหาชน ดูมั่นคงดี)

เงินเก็บ 2 ปีแรก หมดไปกับรถยนต์มือสอง พึ่งมาซื้อรถตอนย้ายมาอยู่บริษัท ที่สอง ปี 2015

เงินเก็บปีที่ 3 หมดไปกับการกู้บ้านให้แม่ และผ่อนต่อเดือนละ 10,000 และการซื้อคอนโดมือสอง(ค่าตกแต่ง ค่าโอน บลาๆ) ซื้อปี 2016 เมื่อก่อนเช่าอยู่ โดยผ่อนต่อ เดือนละ 4,200 บาท อีก 30ปี

พึ่งเก็บเงินจริงจัง ตอนเข้าปีที่ 3-4

ปัจจุบันเงินเดือน 37,265 บาท (ค่าเช่าบ้านต่างหากอีก 8,000 บาท) โดยการขึ้นเงินเดือน ขั้นปกติ ที่มีผลงานไม่โดดเด่นระดับกลางๆ ได้ 6 % ถ้าผลงานดีเยี่ยมได้ 10 % ของค่าmid-point และก้าวกระโดดไปตามขั้นไปเรื่อยๆ (มี 11 ขั้นเหมือนราชการเลย) ในการคำนวณครั้งนี้จะเริ่มตอนอายุ 27 ปีคิดที่ 7 % (คิดว่าน่าจะได้มากกว่านี้จากการปรับเลื่อนขั้นแต่ละขั้น แต่คิดขั้นต่ำไว้ก่อนที่เหลือคือกำไร)

ปัจจุบันมีเงินเก็บ ไว้ที่ (เฉพาะเงินต้นไม่รวมกำไร) ไว้ลดหย่อนภาษี โดยมีแผนลงทุนตามลำดับ หาก LTF เต็ม ค่อยไปใส่ RMF สองกองเท่าๆกัน หากเต็ม ค่อยไปใส่กองทุนรวมหุ้น

BLTF 200,000 บาท

BERMF 60,000 บาท

BFRMF 60,000 บาท

และพักเงินที่เหลือไว้ที่ BTP 80,000 บาท

โดยเงินเก็บนี้ ได้มาจากเงินโบนัส 2 ปีที่ทำงานในบริษัทแห่งที่ 2 (โบนัสประมาณปีละ 6 เดือน) และมีแผนว่าจะเก็บเงินโบนัสไปเรื่อยๆ ในกองทุน LTF RMF จนเต็ม แล้วที่เหลือค่อยไปพักที่กองทุนรวมหุ้น

ในการคำนวณครั้งนี้จะคิดโบนัสปีละ 4 เดือน (ที่ผ่านมาหลายสิบปีไม่เคยได้ต่ำกว่านี้(5-6 เดือน) คิดขั้นต่ำไว้ก่อนที่เหลือคือกำไร) คิดผลตอบแทนเฉลี่ย ปีละ5 % (เผื่อเกิดวิกฤติเศรษฐกิจ)

มีแนวคิดที่จะโยกสลับกองทุน RMF เมื่อเกิดวิกฤติเศรษฐกิจ แต่ตอนนี้ยังไม่มีความรู้และประสบการณ์ครับเลยใส่ไปเท่าๆกัน 55

กองทุนสำรองเลี้ยงชีพ ให้บริษัทหัก 15 % ส่วนบริษัทสมทบ 5-15% (ตามกฏหมาย) ตามอายุงาน เลือกลงทุนหุ้น 60% ตราสารหนี้ 40% ในการคำนวณครั้งนี้จะคิดผลตอบแทนเฉลี่ย ปีละ5 %

มีสหกรณ์ออมทรัพย์ ปัจจุบันหักซื้อหุ้น เดือนละ 2,000 บาท และเพิ่มขึ้นตามระดับเงินเดือน ไม่เกิน 3,500 บาท (ตามกฎระเบียบสหกรณ์) ปันผลปีละ6-7% โดยเงินปันผลนี้จะใช้เพื่อการกินเที่ยวโดยเฉพาะครับ

และได้ซื้อประกันอุบัติเหตุให้ตัวเอง พ่อ แม่ ตายจากอุบัติเหตุ จ่าย 10 ล้าน และประกันชีวิตให้ตัวเอง ตาย จ่าย 2 ล้าน รวมทั้งแล้วหัก ปีละ 31,200 บาท(ประกันภาคสมัครใจจากบริษัท)

ส่วนเงินเดือนที่เหลือ ใช้แบบเดือนชนเดือน กิน เล่น เที่ยว ค่าน้ำไฟ ค่าโทรศัพท์ ค่าผ่อนคอนโด ผ่อนบ้านให้แม่ ค่าใช้จ่ายเกี่ยวกับรถ(ไม่ได้ผ่อนรถ) และเลี้ยงสังสรรค์ตามปกติ เท่าที่เงินเหลือแต่ละเดือน แต่อาจมีเก็บเล็กน้อย บ้างหากไปเที่ยวต่างจังหวัด/ต่างประเทศ

และเงินเดือนที่เพิ่มขึ้นมาในแต่ละปีในอนาคต จะใช้ผ่อนบ้านหลังใหม่ และรถคันใหม่เท่าที่มีเงินพอซื้อ

ยังไม่มีแนวคิดการใช้เงินส่วนนี้หากเงินผ่อนบ้าน รถ เหลือ (แอบเห็นการคำนวณเงินเดือนช่วงแก่ เงินเดือนก็เยอะเหมือนกันนี่นา)

Part 2 ตารางการคำนวณ

เพื่อการประกอบพิจารณาการปรึกษา

โดยผูกสูตรต่างๆ ตามเงื่อนไข Part 1 ครับ

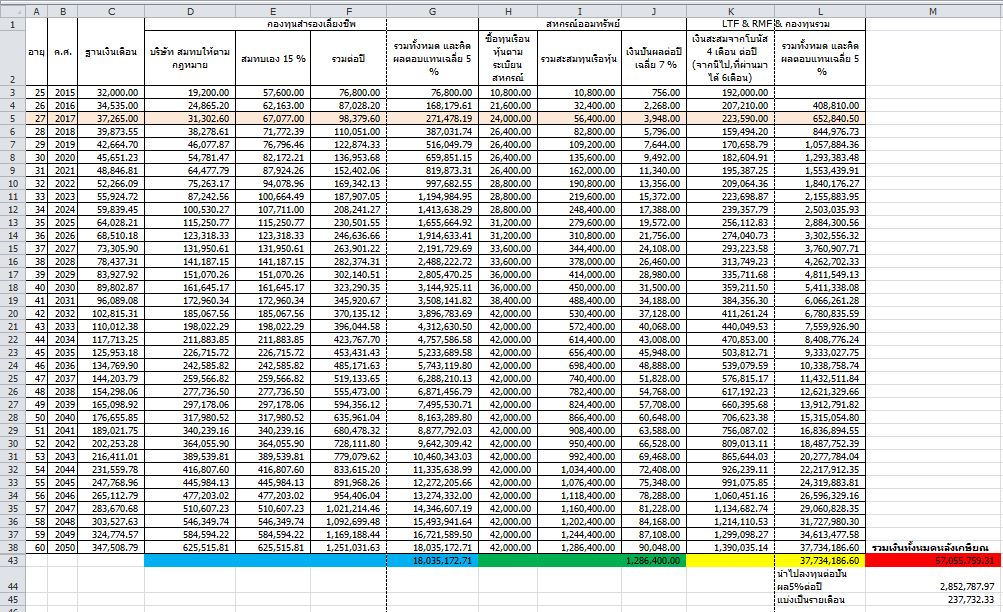

ยกตัวอย่างสูตรการคำนวณ ที่mark สีชมพู (อายุ 27 ปี)

บริษัท สมทบให้ =C5*0.07*12

สมทบเอง =C5*0.15*12

รวมต่อปี =SUM(D5:E5)

รวมทั้งหมด และคิดผลตอบแทนเฉลี่ย 5 % =F5*1.05+G4

รวมสะสมทุนเรือหุ้น =H5+I4

เงินปันผลต่อปี เฉลี่ย 7 % =I5*0.07

เงินสะสมจากโบนัส 4 เดือน ต่อปี =C5*6

รวมทั้งหมด และคิดผลตอบแทนเฉลี่ย 5 % =L4*(1.05)+K5

สีฟ้า =G38

สีเขียว =SUM(H3:H38)

สีเหลือง =L38

สีแดง =K43+D43+H43(สีฟ้า+สีเขียว+สีเหลือง)

นำไปลงทุนต่อปันผล5%ต่อปี =M43*5%

แบ่งเป็นรายเดือน =M44/12

ขอบคุณมากๆครับ

ขอปรึกษาเรื่องวางแผนเกษียณอายุ ตอน 60 เพื่อใช้ชีวิตในบั้นปลาย(อีกกี่ปีไม่รู้)

ขอความอนุเคราะห์พี่ๆห้องสินธร ช่วยตรวจการวางแผนเกษียณอายุ ให้ด้วยครับ ว่าต้องเพิ่มลดอะไรบ้าง หรือมีจุดอ่อนอะไรบ้างครับ

โดยผมมีแนวคิดไม่ลาออกก่อน 60 ปี อยากทำงานไปตามแผนงาน และProject ใหม่ๆ ที่คิดไว้ คิดว่าที่ทำงานปัจจุบันดีแล้ว และไม่เปลี่ยนบริษัทใหม่(เพราะไปไหนไม่ได้แล้ว 555)

Part 1 ข้อมูลทั่วไป

เพื่อการประกอบพิจารณาการปรึกษา

ปัจจุบันอายุ 27 ปี พนักงานบริษัทเอกชน จบปริญญาตรี ทางด้านวิทย์สุขภาพ

ทำงานมาแล้ว 4 ปี กับอีก 2 บริษัท

บริษัทแรก บริษัทแม่อยู่ระยอง แต่โครงการที่ทำอยู่กาญจนบุรี จบใหม่ตอนกลางปี 2012 แล้วมาอยู่ที่นี้เลย (ตอนนี้บริษัทเจ๊งไปแล้ว 555)

บริษัทที่สอง บริษัทแม่อยู่กรุงเทพ แต่ตัวโรงงานอยู่ระยอง (เริ่มงานวันที่ 1 มกราคม 2015 )(บริษัทจำกัดมหาชน ดูมั่นคงดี)

เงินเก็บ 2 ปีแรก หมดไปกับรถยนต์มือสอง พึ่งมาซื้อรถตอนย้ายมาอยู่บริษัท ที่สอง ปี 2015

เงินเก็บปีที่ 3 หมดไปกับการกู้บ้านให้แม่ และผ่อนต่อเดือนละ 10,000 และการซื้อคอนโดมือสอง(ค่าตกแต่ง ค่าโอน บลาๆ) ซื้อปี 2016 เมื่อก่อนเช่าอยู่ โดยผ่อนต่อ เดือนละ 4,200 บาท อีก 30ปี

พึ่งเก็บเงินจริงจัง ตอนเข้าปีที่ 3-4

ปัจจุบันเงินเดือน 37,265 บาท (ค่าเช่าบ้านต่างหากอีก 8,000 บาท) โดยการขึ้นเงินเดือน ขั้นปกติ ที่มีผลงานไม่โดดเด่นระดับกลางๆ ได้ 6 % ถ้าผลงานดีเยี่ยมได้ 10 % ของค่าmid-point และก้าวกระโดดไปตามขั้นไปเรื่อยๆ (มี 11 ขั้นเหมือนราชการเลย) ในการคำนวณครั้งนี้จะเริ่มตอนอายุ 27 ปีคิดที่ 7 % (คิดว่าน่าจะได้มากกว่านี้จากการปรับเลื่อนขั้นแต่ละขั้น แต่คิดขั้นต่ำไว้ก่อนที่เหลือคือกำไร)

ปัจจุบันมีเงินเก็บ ไว้ที่ (เฉพาะเงินต้นไม่รวมกำไร) ไว้ลดหย่อนภาษี โดยมีแผนลงทุนตามลำดับ หาก LTF เต็ม ค่อยไปใส่ RMF สองกองเท่าๆกัน หากเต็ม ค่อยไปใส่กองทุนรวมหุ้น

BLTF 200,000 บาท

BERMF 60,000 บาท

BFRMF 60,000 บาท

และพักเงินที่เหลือไว้ที่ BTP 80,000 บาท

โดยเงินเก็บนี้ ได้มาจากเงินโบนัส 2 ปีที่ทำงานในบริษัทแห่งที่ 2 (โบนัสประมาณปีละ 6 เดือน) และมีแผนว่าจะเก็บเงินโบนัสไปเรื่อยๆ ในกองทุน LTF RMF จนเต็ม แล้วที่เหลือค่อยไปพักที่กองทุนรวมหุ้น

ในการคำนวณครั้งนี้จะคิดโบนัสปีละ 4 เดือน (ที่ผ่านมาหลายสิบปีไม่เคยได้ต่ำกว่านี้(5-6 เดือน) คิดขั้นต่ำไว้ก่อนที่เหลือคือกำไร) คิดผลตอบแทนเฉลี่ย ปีละ5 % (เผื่อเกิดวิกฤติเศรษฐกิจ)

มีแนวคิดที่จะโยกสลับกองทุน RMF เมื่อเกิดวิกฤติเศรษฐกิจ แต่ตอนนี้ยังไม่มีความรู้และประสบการณ์ครับเลยใส่ไปเท่าๆกัน 55

กองทุนสำรองเลี้ยงชีพ ให้บริษัทหัก 15 % ส่วนบริษัทสมทบ 5-15% (ตามกฏหมาย) ตามอายุงาน เลือกลงทุนหุ้น 60% ตราสารหนี้ 40% ในการคำนวณครั้งนี้จะคิดผลตอบแทนเฉลี่ย ปีละ5 %

มีสหกรณ์ออมทรัพย์ ปัจจุบันหักซื้อหุ้น เดือนละ 2,000 บาท และเพิ่มขึ้นตามระดับเงินเดือน ไม่เกิน 3,500 บาท (ตามกฎระเบียบสหกรณ์) ปันผลปีละ6-7% โดยเงินปันผลนี้จะใช้เพื่อการกินเที่ยวโดยเฉพาะครับ

และได้ซื้อประกันอุบัติเหตุให้ตัวเอง พ่อ แม่ ตายจากอุบัติเหตุ จ่าย 10 ล้าน และประกันชีวิตให้ตัวเอง ตาย จ่าย 2 ล้าน รวมทั้งแล้วหัก ปีละ 31,200 บาท(ประกันภาคสมัครใจจากบริษัท)

ส่วนเงินเดือนที่เหลือ ใช้แบบเดือนชนเดือน กิน เล่น เที่ยว ค่าน้ำไฟ ค่าโทรศัพท์ ค่าผ่อนคอนโด ผ่อนบ้านให้แม่ ค่าใช้จ่ายเกี่ยวกับรถ(ไม่ได้ผ่อนรถ) และเลี้ยงสังสรรค์ตามปกติ เท่าที่เงินเหลือแต่ละเดือน แต่อาจมีเก็บเล็กน้อย บ้างหากไปเที่ยวต่างจังหวัด/ต่างประเทศ

และเงินเดือนที่เพิ่มขึ้นมาในแต่ละปีในอนาคต จะใช้ผ่อนบ้านหลังใหม่ และรถคันใหม่เท่าที่มีเงินพอซื้อ

ยังไม่มีแนวคิดการใช้เงินส่วนนี้หากเงินผ่อนบ้าน รถ เหลือ (แอบเห็นการคำนวณเงินเดือนช่วงแก่ เงินเดือนก็เยอะเหมือนกันนี่นา)

Part 2 ตารางการคำนวณ

เพื่อการประกอบพิจารณาการปรึกษา

โดยผูกสูตรต่างๆ ตามเงื่อนไข Part 1 ครับ

บริษัท สมทบให้ =C5*0.07*12

สมทบเอง =C5*0.15*12

รวมต่อปี =SUM(D5:E5)

รวมทั้งหมด และคิดผลตอบแทนเฉลี่ย 5 % =F5*1.05+G4

รวมสะสมทุนเรือหุ้น =H5+I4

เงินปันผลต่อปี เฉลี่ย 7 % =I5*0.07

เงินสะสมจากโบนัส 4 เดือน ต่อปี =C5*6

รวมทั้งหมด และคิดผลตอบแทนเฉลี่ย 5 % =L4*(1.05)+K5

สีฟ้า =G38

สีเขียว =SUM(H3:H38)

สีเหลือง =L38

สีแดง =K43+D43+H43(สีฟ้า+สีเขียว+สีเหลือง)

นำไปลงทุนต่อปันผล5%ต่อปี =M43*5%

แบ่งเป็นรายเดือน =M44/12

ขอบคุณมากๆครับ