ที่มา manager

http://www.manager.co.th/iBizChannel/ViewNews.aspx?NewsID=9600000027326

-------------------------------------------------------------------------------------------

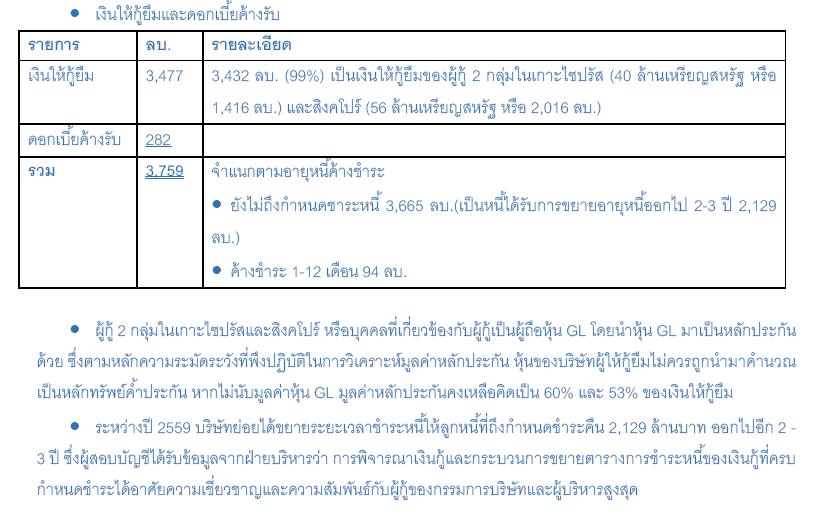

ตามที่บริษัท กรุ๊ปลิส จำกัด (มหาชน) หรือ GL ได้นำส่งงบการเงินประจำปี 2559 ซึ่งผ่านการตรวจสอบจากผู้สอบบัญชี โดยผู้สอบบัญชีมีข้อสังเกตเกี่ยวกับเงินให้กู้ยืมและดอกเบี้ยค้างรับ 3,477 ล้านบาท คิดเป็น 40% ของสินทรัพย์สุทธิรวม ณ วันที่ 31 ธ.ค.59 สรุปได้ดังนี้

บริษัทขอชี้แจงตามประเด็นที่ ตลท. สอบถามดังนี้

1.รายละเอียดลูกหนี้เงินกู้ยืมในไซปรัสและสิงคโปร์ บริษัทขอชี้แจงว่า ธุรกิจให้กู้ยืมของ Group Leasa Holdings Pte.Ltd. หรือ GLH เป็นไปตามธุรกิจปกติของ GLH ตามที่ปรากฏในหนังสือบริคณห์สนธิของ GLH และกฎหมายในประเทศสิงคโปร์กำหนดให้ทำได้ ทั้งนี้วัตถุประสงค์หลักทางธุรกิจของ GLH คือการถือหุ้นในบริษัทย่อยอื่นๆ และการให้เงินกู้ยืม

รายละเอียดของ GLH : GLH เป็นบริษัทย่อยของบริษัทซึ่งบริษัทถือหุ้นทั้งหมดใน GLH โดย GLH จดทะเบียนเป็น “บริษัทจำกัด” เมื่อวันที่ 10 ก.พ.2555 ปัจจุบันทุนจดทะเบียนของ GLH เท่ากับ 214,447,594 ดอลลาร์สิงคโปร์ (ประมาณ 53,49436,712.49 บาท) โดยมีราคาที่ตราไว้หุ้นละ 1 ดอลลาร์สิงคโปร์

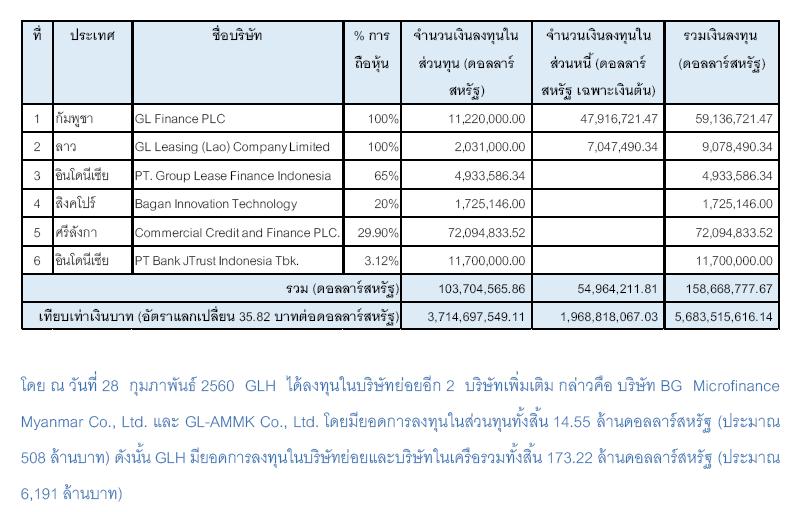

เริ่มแรก GLH จัดตั้งขึ้นโดยประกอบธุรกิจเป็น Holding Company ใช้เป็นฐานการลงทุนเพื่อขยายธุรกิจของบริษัทในต่างประเทศ โดย ณ วันที่ 31 ธ.ค.59 GLH ได้ลงทุนในบริษัทย่อย และบริษัทในเครือจำนวน 6 บริษัท ใน 5 ประเทศ ทั้งในรูปแบบการลงทุนในส่วนทุน และการให้กู้ยืม โดยมียอดการลงทุนทั้งสิ้น 158.67 ล้านดอลลาร์สหรัฐ (ประมาณ 5,683 ล้านบาท) โดยมีรายละเอียดดังนี้

คณะกรรมการของ GLH ประกอบด้วย

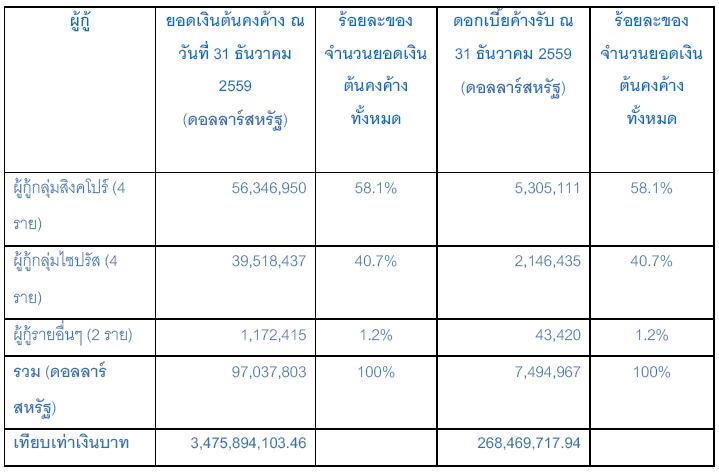

ธุรกิจการให้เงินกู้ของ GLH มุ่งเน้นการให้กู้ยืมเงินแก่ธุรกิจขนาดกลางและขนาดย่อย หรือ SMEs และพันธมิตรทางธุรกิจเป็นหลัก ปัจจุบัน GLH ได้ให้เงินกู้ยืมแก่ผู้กู้ทั้งสิ้น 10 ราย ซึ่งรวมถึงเงินกู้ยืมในไซปรัสและสิงคโปร์ โดยมีรายละเอียดดังนี้

2.ต่อกรณีที่ที่บริษัทขยายระยะเวลาชำระหนี้เงินต้นและดอกเบี้ยค้างรับแก่ผู้กู้ข้างต้นแยกเป็นรายกลุ่ม ดังนี้

สำหรับผู้กู้กลุ่มสิงคโปร์ ซึ่งมียอดเงินต้นรวม 56,346,950 ดอลลาร์สหรัฐ เงินต้นจำนวน 16,775,000 ดอลลาร์สหรัฐ จะครบกำหนดในปี 2560 และเงินต้นจำนวน 39,571,950 ดอลลาร์สหรัฐ จะครบกำหนดในปี 2561

สำหรับผู้กู้กลุ่มไซปรัส ซึ่งมียอดเงินต้นรวม 39,518,437 ดอลลาร์สหรัฐ เงินต้นจำนวน 16,572,127ดอลลาร์สหรัฐ จะครบกำหนดในปี 2561 และเงินต้นจำนวน 22,946,310 ดอลลาร์สหรัฐ จะครบกำหนดในปี 2562 นั้น

การดำเนินงานของ GLH จะเรียกเก็บดอกเบี้ยที่ครบกำหนดชำระตามสัญญาเงินกู้ที่เกี่ยวข้องเป็นรายไตรมาส โดยปกติ GLH จะออกไปแจ้งหนี้สำหรับดอกเบี้ยดังกล่าวภายใน 5-6 อาทิตย์หลังจากสิ้นไตรมาน โดยมีกำหนดให้ผู้กู้ชำระเงินตามจำนวนที่ได้รับใบแจ้งหนี้ภายใน 1-3 อาทิตย์ ทั้งนี้ในปี 2558 และ 2559 ไม่มีดอกเบี้ยค้างชำระ ผู้สอบบัญชีจึงพิจารณาว่าเงินกู้ยืมดังกล่าวเป็น “ลูกหนี้ปกติ” และไม่มีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ : บริษัทขอชี้แจงว่า ตามปกติ GLH จะพิจารณากำหนดการค่าเผื่อหนี้สงสัยจะสูญ เป็นรายปี และจนถึงปัจจุบันลูกหนี้ทั้ง 2 กลุ่มได้ชำระดอกเบี้ยที่ถึงกำหนดชำระอย่างสม่ำเสมอ บริษัทจึงไม่ได้ตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ แต่จากนี้ต่อไป GLH จะดูแลตรวจสอบเงินกู้ยืมและละรายอย่างใกล้ชิด และจะร่วมกับผู้สอบบัญชีเพื่อพิจารณาว่ามีความจำเป็นในการกำหนดตั้งค่าเผื่อหนี้สงสัยจะสูญ หรือไม่ และจะตั้งค่าเผื่อหนี้สงสัยจะสูญ อย่างเหมาะสมสำหรับเงินกู้ที่เกี่ยวข้องต่อไป

ในการนี้ผู้แทนกฎหมายของ GLH ประเทศสิงคโปร์ได้จัดเตรียมเอกสารที่เกี่ยวข้องกับเงินกู้ยืมของ GLH อย่างครบถ้วน และเมื่อมีเหตุจำเป็น GLH และที่ปรึกษาทางกฎหมายจะดำเนินการตามกฎหมายกับผู้กู้ต่อไป

GLชี้แจงเกี่ยวกับประเด็นข้อสังเกตุของผู้สอบบัญชีกรณีเงินให้กู้ยืมและดอกเบี้ยค้างรับ

http://www.manager.co.th/iBizChannel/ViewNews.aspx?NewsID=9600000027326

-------------------------------------------------------------------------------------------

ตามที่บริษัท กรุ๊ปลิส จำกัด (มหาชน) หรือ GL ได้นำส่งงบการเงินประจำปี 2559 ซึ่งผ่านการตรวจสอบจากผู้สอบบัญชี โดยผู้สอบบัญชีมีข้อสังเกตเกี่ยวกับเงินให้กู้ยืมและดอกเบี้ยค้างรับ 3,477 ล้านบาท คิดเป็น 40% ของสินทรัพย์สุทธิรวม ณ วันที่ 31 ธ.ค.59 สรุปได้ดังนี้

บริษัทขอชี้แจงตามประเด็นที่ ตลท. สอบถามดังนี้

1.รายละเอียดลูกหนี้เงินกู้ยืมในไซปรัสและสิงคโปร์ บริษัทขอชี้แจงว่า ธุรกิจให้กู้ยืมของ Group Leasa Holdings Pte.Ltd. หรือ GLH เป็นไปตามธุรกิจปกติของ GLH ตามที่ปรากฏในหนังสือบริคณห์สนธิของ GLH และกฎหมายในประเทศสิงคโปร์กำหนดให้ทำได้ ทั้งนี้วัตถุประสงค์หลักทางธุรกิจของ GLH คือการถือหุ้นในบริษัทย่อยอื่นๆ และการให้เงินกู้ยืม

รายละเอียดของ GLH : GLH เป็นบริษัทย่อยของบริษัทซึ่งบริษัทถือหุ้นทั้งหมดใน GLH โดย GLH จดทะเบียนเป็น “บริษัทจำกัด” เมื่อวันที่ 10 ก.พ.2555 ปัจจุบันทุนจดทะเบียนของ GLH เท่ากับ 214,447,594 ดอลลาร์สิงคโปร์ (ประมาณ 53,49436,712.49 บาท) โดยมีราคาที่ตราไว้หุ้นละ 1 ดอลลาร์สิงคโปร์

เริ่มแรก GLH จัดตั้งขึ้นโดยประกอบธุรกิจเป็น Holding Company ใช้เป็นฐานการลงทุนเพื่อขยายธุรกิจของบริษัทในต่างประเทศ โดย ณ วันที่ 31 ธ.ค.59 GLH ได้ลงทุนในบริษัทย่อย และบริษัทในเครือจำนวน 6 บริษัท ใน 5 ประเทศ ทั้งในรูปแบบการลงทุนในส่วนทุน และการให้กู้ยืม โดยมียอดการลงทุนทั้งสิ้น 158.67 ล้านดอลลาร์สหรัฐ (ประมาณ 5,683 ล้านบาท) โดยมีรายละเอียดดังนี้

คณะกรรมการของ GLH ประกอบด้วย

ธุรกิจการให้เงินกู้ของ GLH มุ่งเน้นการให้กู้ยืมเงินแก่ธุรกิจขนาดกลางและขนาดย่อย หรือ SMEs และพันธมิตรทางธุรกิจเป็นหลัก ปัจจุบัน GLH ได้ให้เงินกู้ยืมแก่ผู้กู้ทั้งสิ้น 10 ราย ซึ่งรวมถึงเงินกู้ยืมในไซปรัสและสิงคโปร์ โดยมีรายละเอียดดังนี้

2.ต่อกรณีที่ที่บริษัทขยายระยะเวลาชำระหนี้เงินต้นและดอกเบี้ยค้างรับแก่ผู้กู้ข้างต้นแยกเป็นรายกลุ่ม ดังนี้

สำหรับผู้กู้กลุ่มสิงคโปร์ ซึ่งมียอดเงินต้นรวม 56,346,950 ดอลลาร์สหรัฐ เงินต้นจำนวน 16,775,000 ดอลลาร์สหรัฐ จะครบกำหนดในปี 2560 และเงินต้นจำนวน 39,571,950 ดอลลาร์สหรัฐ จะครบกำหนดในปี 2561

สำหรับผู้กู้กลุ่มไซปรัส ซึ่งมียอดเงินต้นรวม 39,518,437 ดอลลาร์สหรัฐ เงินต้นจำนวน 16,572,127ดอลลาร์สหรัฐ จะครบกำหนดในปี 2561 และเงินต้นจำนวน 22,946,310 ดอลลาร์สหรัฐ จะครบกำหนดในปี 2562 นั้น

การดำเนินงานของ GLH จะเรียกเก็บดอกเบี้ยที่ครบกำหนดชำระตามสัญญาเงินกู้ที่เกี่ยวข้องเป็นรายไตรมาส โดยปกติ GLH จะออกไปแจ้งหนี้สำหรับดอกเบี้ยดังกล่าวภายใน 5-6 อาทิตย์หลังจากสิ้นไตรมาน โดยมีกำหนดให้ผู้กู้ชำระเงินตามจำนวนที่ได้รับใบแจ้งหนี้ภายใน 1-3 อาทิตย์ ทั้งนี้ในปี 2558 และ 2559 ไม่มีดอกเบี้ยค้างชำระ ผู้สอบบัญชีจึงพิจารณาว่าเงินกู้ยืมดังกล่าวเป็น “ลูกหนี้ปกติ” และไม่มีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ : บริษัทขอชี้แจงว่า ตามปกติ GLH จะพิจารณากำหนดการค่าเผื่อหนี้สงสัยจะสูญ เป็นรายปี และจนถึงปัจจุบันลูกหนี้ทั้ง 2 กลุ่มได้ชำระดอกเบี้ยที่ถึงกำหนดชำระอย่างสม่ำเสมอ บริษัทจึงไม่ได้ตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ แต่จากนี้ต่อไป GLH จะดูแลตรวจสอบเงินกู้ยืมและละรายอย่างใกล้ชิด และจะร่วมกับผู้สอบบัญชีเพื่อพิจารณาว่ามีความจำเป็นในการกำหนดตั้งค่าเผื่อหนี้สงสัยจะสูญ หรือไม่ และจะตั้งค่าเผื่อหนี้สงสัยจะสูญ อย่างเหมาะสมสำหรับเงินกู้ที่เกี่ยวข้องต่อไป

ในการนี้ผู้แทนกฎหมายของ GLH ประเทศสิงคโปร์ได้จัดเตรียมเอกสารที่เกี่ยวข้องกับเงินกู้ยืมของ GLH อย่างครบถ้วน และเมื่อมีเหตุจำเป็น GLH และที่ปรึกษาทางกฎหมายจะดำเนินการตามกฎหมายกับผู้กู้ต่อไป