“หนี้ท่วมหัว คุณเคยสัมผัสมั้ย? ถ้าเคย..คุณจัดการมันยังไง..” หนี้ผมว่าหลายคนก็คงรู้จักมันดีเลยทีเดียว และอีกหลาย ๆ คนก็ไม่เคยสัมผัสมันจริง ๆ ผมก็มีประสบการณ์ ขำ ๆ เศร้า ๆ เครียด ๆ โหด ๆ มัน ๆ ฮา ๆ มาแบ่งปันให้ได้รู้กัน และก็หวังว่าจะเป็นแนวทางหรือเป็นประโยชน์ในการแก้ไขปัญหานี้กับ เพื่อน พี่น้อง พ้องญาติ หรือ คนที่ท่านรู้จัก ถ้าท่านผู้อ่านเห็นประโยชน์ก็โปรดไปช่วยชี้แนะคนรู้จักท่านด้วยครับ ผมอยากเห็นคนไทย “ไร้หนี้(เสีย)”

ก่อนอื่นโปรดเข้าใจด้วยนะครับ บทความที่ผมทำขึ้นนี้ก็เพื่อเป็นการแบ่งปันประสบการณ์จริงที่เกิดกับผมโดยตรง ผมแค่อยาก บอกต่อ บอกเล่า เพื่อให้หลาย ๆ คนได้พ้นทุกข์ ทุกข์ที่เกิดขึ้นกับผมและผ่านพ้นไป ไม่ได้มีจุดประสงค์ไปทำลาย หรือ สร้างความเสียหายให้ใครนะครับ “ผมต่อต้านการทวงหนี้ที่ไม่เป็นธรรม ผมส่งเสริมให้ยืนด้วยลำแข้งของตัวเอง และ ไม่ส่งเสริมการหนีหนี้” เป็นหนี้ก็ต้องใช้ เอาเงินเขามาแล้วก็ต้องรับผิดชอบในสิ่งที่ต่อเองก่อครับ กระทู้นี้ยาวไปนิด แต่อยากให้เห็นวิธีคิด วิธีปฏิบัติที่ทำให้เกิด และ ดับไปของหนี้นะครับ อยากให้อ่านให้จบ ขอบคุณครับ

สาธยายมาซะยาวยืดเลย เอ้าแนะนำตัวกันก่อน “ผมเป็นมนุษย์เงินเดือน” อายุ 20 ปลาย ๆ ผมเป็นพนักงานบริษัทเอกชนแห่งหนึ่ง ฐานะมั่งคงในวงการ Logistics ช่วงที่ประสบสภาวะหนี้สินท่วมหัวอายุงานก็ประมาณ 2 ปีเศษ ช่วงนั้นก็มีรายได้รวม 2.5 – 3 หมื่นบาท ผมก็เป็นมนุษย์ธรรมดาคนหนึ่งที่มีความอยาก “อยากมี อยากได้ อยากเป็น ยกเว้น อยากตาย” จึงขวนขวายหาสิ่งที่มาตอบสนองความอยาก แน่นอนครับ ตัวแปรสำคัญที่จะทำให้เกิดกระบวนการสนองความยากได้นั้น ก็คงจะหนีไม่พ้น “เงิน”

“การวางแผนทางการเงิน(ในอนาคต)” ผมจัดการได้ดี(คิดเองเออเอง) ค่ารถ ค่าน้ำมัน ค่าห้องพัก และหักค่ากินหมดแล้ว อ่าววเฮ้ยย เงินเหลือหลายพันบาท!!” การวางแผนทางการเงิน(ในอนาคต) จึงเริ่มต้นขึ้น บริหารจนบาทสุดท้าย “เอ้ออ!! ไงล่ะ ไอ่เรานี่ ฝีมือไม่ธรรมดานะ” นั่นคือสิ่งที่ผมคิด อันนี้ทีเด็ดเลย ก็คือ งานมโนครับ “เงินเรายังไม่หมดแค่นี้นี่หว่า อย่าลืมสิเรามี OT นะ เงินพิเศษอีกนิด ๆ หน่อย ๆ โอ้วแม่เจ้า เรานี่แหละของจริง!! เค้าเรียกว่าใช้เงินเป็น ” เป็นไงล่ะครับ ความคิดในตอนนั้น

“ผมใช้เงินแก้ปมชีวิตในวัยเยาว์" ไม่เคยมีก็จะมี ไม่เคยกินก็จะกิน เงินเก็บไม่เคยคิด ชีวิตเราใช้ซะ หาเงินได้ก็ต้องมีความสุขซิ จะไปเครียดทำไม เก็บเมื่อไหร่ก็ได้เงินอายุเพิ่งจะแค่นี้เอง มีเวลาแยะไป ผมสนุกสนานกับการใช้เงินในอนาคตมาปรนเปรอตัวเองโดยใช้ ปมในอดีต เป็นข้ออ้างมาตลอด...

“เงินล่วงหน้าหรือเงินในอนาคต” ที่ผมใช้อย่างฟุ่มเฟือย หรืออาจจะใช้คำว่า ลืมตัว แทนก็ยังได้ ผมใช้ทั้งซื้อของกิน เที่ยว เบิกเงินสดล่วงหน้า ผ่อนสินค้าล่วงหน้า รวมไปถึงการซื้อสินค้าด้วยบัตร แน่นอนครับ “ไม่ใช่เงินของผม” ซึ่งทั้งหมดได้มาจากบัตรเครดิต บัตรกดเงินสดทั้งหลาย ส่วนตัวผมแล้วมีไม่ต่ำกว่า 6 ใบ วงเงินรวมกัน มากบ้างน้อยบ้าง รวมกันก็ราว ๆ 3 แสนบาทเห็นจะได้....

“จากความสุขก็เริ่มกลายเป็นทุกข์” รูด ๆ เพลิน ๆ เดิน ๆ เที่ยว ๆ...ไม่น่าเชื่อครับท่านผู้อ่าน ผมใช้จ่ายจนเต็มวงเงินทุกบัตรรวมทั้งกดเงินสดภายใน 1 ปีเศษ ๆ มาถึงจุดนี้ได้ยังไง... แน่นอนครับ ผมเป็นหนี้บัตรเครดิตรวมบัตรกดเงินราว ๆ 300,000 บาท คงจะพอเคยเห็นกันนะครับ เงินเดือนออกปุ๊ป ก็ต้องรอต่อแถวจ่ายหนี้บัตรเครดิตทั้งหลาย กันจนแน่นขนัดไปหมด หนึ่งในแถวนั้นมีผมแน่นอนครับ ฮ่า ๆ ๆ การใช้ชีวิตเริ่มเปลี่ยนไปจากที่เคยมีความสุขในการ “ใช้จ่าย” กลับกลายเป็นความทุกข์ในการ “จ่ายใช้” รายได้หลังหักเงินค่ากินค่าอยู่ ค่ารายการผ่อนสินค้ารายเดือน รายได้คงเหลือก็ไม่สามารถผ่อนชำระได้เลย แม้จะจ่ายขั้นต่ำแล้วก็ตาม เรียกได้ว่า อยู่ในภาวะ “หนี้ท่วมหัว”

“หนี้ท่วมหัว” มักจะมีคำสร้อยเสมอ “หนี้ท่วมหัวเอาตัวไม่รอด” การเงินเข้าขั้นโคม่าครับ เริ่มชักหน้าไม่ถึงหลัง เริ่มเกิดกระบวนการหมุนเวียนหนี้สิน ผมเรียกมันว่า “จ่าย ปลด กด แปะ” เป็นการจ่ายใบนั้นแล้วกดเงินออกมาใช้หนี้ใบนี้ เทคนิคนี้ใช้กันอย่างแพร่หลาย หนักเข้า ๆ ก็กลายเป็นค้างชำระ เพราะเงินกดจากบัตรกดเงินสดไม่ได้ ก็บัตรโดนระงับการใช้ไงครับ นั่นแหละคือชะตากรรมของผู้ติดหนี้บัตรที่อยู่ในอาการโคม่า...

“ปัญหาเกิดก็ต้องมีดับ ทุกปัญหามีทางออก” ก็พูดกันตรง ๆ หลังไม่ติดกำแพงก็ไม่มีทางที่จะคิดได้แบบนี้ครับ มันต้องถึงที่สุด จนมันไม่ไหวแล้ว ถึงจะคิดแก้ไขแบบจริง ๆ จัง ๆ ได้ และ คนเป็นหนี้ส่วนใหญ่คิดแบบนี้จริง ๆ เอาละครับผมก็หาแนวทางต่าง ๆ ส่วนใหญ่ถามอากู๋ (Google) ครับ ก็รวมวิธีการต่าง ๆ นา ๆ บทความจากนักวิชาการบ้าง เรื่องเล่าและประสบการณ์ตรงจากลูกหนี้ตัวจริงบ้าง ผมก็นั่งไล่เรียงวิธีการทั้งหมดออกมา ตัวอย่างเช่น การขายทรัพย์สินเพื่อใช้หนี้ การลดค่าใช้จ่ายต่าง ๆ ที่ไม่จำเป็นจริง ๆ ออกไป การหาแหล่งเงินกู้ก้อนใหญ่ที่ดอกเบี้ยถูกว่ามาปิดหนี้ทั้งหมด การยืมเงินญาติพี่น้องมาปิดหนี้ การรัดเข็มขัดตัวเอง หลังจากอ่านจบก็พูดได้เลยว่า เรามาทำแบบนี้ไม่ได้หรอก มันน่าจะมีวิธีอื่นอีกสิ...

“เสียเงินข้าไม่ว่า เสียหน้าข้าไม่ยอม” เหตุผลที่ผมบอกว่าวิธีการที่เลือกมาผมทำไม่ได้ ง่าย ๆ สั้น ๆ คำเดียวครับ “อาย” ครับ ผมคนเป็นหนี้ส่วนใหญ่ไม่อยากที่จะพึ่งพิงคนใกล้ตัวครับรวมทั้งตัวผมด้วย เพราะผมไม่อยากตอบคำถามคนนั้น คนนี้ ว่าทำไมไม่คิดก่อนทำ ขายอันนั้น ขายอันนี้ไปเหรอ เอาเงินไปทำอะไร ทำไมช่วงนี้ประหยัดจังเลย... เหตุผลแค่นั้นจริง ๆ ครับ ...

"อาย" เพราะคำนี้ คำเดียวจริง ๆ ที่ทำให้ทุกเรื่องบานปลาย และแก้ไขได้ยากครับ มันคืออุปสรรคในการปลดหนี้ จริง ๆ แต่สุดท้ายและท้ายสุดมันก็ไม่มีทางเลือกครับ มันมีให้เลือกแค่ 2 ทางครับ เลือกเอาระหว่าง “อาย” กับ “ตาย” จะเอาอะไร แน่นอนครับก็ต้องเลือก “อาย” ไม่พูดความจริงผมก็ต้องโกหก...บอกเลยว่าหนักใจ อย่าเพิ่งคิดว่าผมเป็นคนดีครับ... ผมไม่อยากโกหกเพราะนิสัยของคนไทยนี่แหละครับ เซ้นต์ดีมาก ถ้าพยายามโกหกเพื่อนผมนะ ต่อมเผือกมันจะกระตุกทันที มันจะเริ่มทำงาน มันจะเริ่มไม่เชื่อเรา มันจะเริ่มมาวุ่นวาย สังเกตพฤติกรรมเรา เพื่อพิสูจน์ความจริงบางอย่าง และถ้าปล่อยผ่านมาถึงขั้นนี้เมื่อไหร่ นั่นแหละหายนะ... ฮ่า ๆ ๆ

"ความจริงเป็นสิ่งไม่ตาย" ผมจึงเลือกพูดความจริงให้คนรอบข้าง คนใกล้ชิด และครอบครัว ไปว่า ถ้าช่วงนี้ผมทำตัวแปลก ๆ หรือทำตัวต่างไปจากเดิม ก็ไม่ต้องตกใจครับนะครับ ผมไม่ได้ป่วย ผมไม่ได้เพี้ยน แต่ผมเป็นหนี้ครับ หนี้เยอะด้วย กำลังหาวิธีและดำเนินการใช้หนี้ครับ ถ้าจะช่วยก็บอกได้นะครับ.... พูดไปแค่นั้นแหละครับ เหมือนยกภูเขาออกจากอกเลยครับ โล่งอกมากครับ...เราก็โล่ง ทั้งเพื่อนเราและคนรอบข้างก็โล่งครับ โล่งห้องเลยครับหายไปหมดเลย ฮ่า ๆ ๆ ไม่มีใครอยากยุ่งกะเราเลยทีนี้ สงสัยกลัวเรายืมตังกระมังครับ ฮ่า ๆ พูดแล้วก็ขำทุกที สุดท้ายก็เหลือแต่ตัวเองแหละครับดังสุภาษิตที่ว่า อัตตา หิ อัตตโน นาโถ : ตนแลเป็นที่พึ่งแห่งตน ปัญหาเรายังก่อเองได้ก็ต้องแก้เองได้ เมื่อสติมาปัญญาก็เกิด จากแสงสว่างอันริบหรี่ ก็กลายเป็นทางสว่าง มองเห็นหนทางในการปลดหนี้ เมื่อรู้จักคำว่า

“Hair cut”…

“หยุดก่อหนี้ ทำบัญชีรายได้ รวบรวมหนี้พร้อมทั้งหาวิธีจัดการมัน!!” มันคือสูตรสำเร็จที่ผมได้ใช้ในการปลดหนี้ในครั้งนี้ เราต้องเริ่มจากการหยุดสร้างหนี้ใหม่ แม้กระทั่งกู้หนี้ใหม่เพื่อมาปิดหนี้เก่า หยุดการใช้วิชาที่ใช้มาอย่างช่ำชอง อย่างการ “จ่าย ปลด กด แปะ” เพราะไม่เช่นนั้น ระบบการเงินจะแย่กว่าที่เป็นอยู่ และไม่มีทางหลุดพ้นจากวังวนนี้ได้ และแน่นอนว่ามันไม่พอจ่ายแน่ แต่มันก็พอมีวิธี อ่านไปเรื่อย ๆ ครับมันมีทางออก

“จะต้องอยู่ให้ได้ด้วยเงินเดือนตัวเอง” หลังจากที่เราหยุดสร้างหนี้ใหม่ ผมก็มาต่อที่การจัดสรรรายได้ พร้อมทั้งใช้วิชารัดเข็มขัดตัวเอง ผมทำบัญชีรายได้ ผมใช้ Excel แบบ โง่ ๆ ง่าย ๆ ที่ทำเอง แต่ก็ลอกเลียนแบบเค้ามาอีกที (จริง ๆ แล้วหาโหลดจาก Internet มันง่ายกว่ามาก แต่ช่างมันเถอะครับ ตอนนั้นไฟแรงครับ อยากทำด้วยตัวเอง) จากนั้นผมก็ไล่เรียงมาทั้งหมด ผมมีรายได้จากไหนบ้าง ซึ่งผมแยกรายได้พิเศษกับเงินเดือนด้วยครับ เพราะมันไม่แน่นอนครับ ถ้าหากเงินพิเศษหรือ OT หายไป มันจะเดือดร้อนหนักกว่าเดิม ไอ้กระบวนการ “จ่าย ปลด กด แปะ” มันเกิดจากการที่รายได้ลดลงแต่รายจ่ายคงที่ มันก็เลยต้องหมุนเงิน เพื่อให้มันพอกับรายจ่ายไงล่ะครับ จากนั้นผมก็ไล่รายจ่ายที่จำเป็นลงไป เช่น ค่าอาหาร ค่าน้ำมัน ค่าห้อง ค่ารถ เอาที่จำเป็นต่อการดำรงชีวิตจริง ๆ พอ คราวนี้ผมก็จะรู้ล่ะว่าเดือน ๆ นึงต้องใช้เงินดำรงชีพเท่าไหร่ และเหลือที่จะได้ต่อกรกับหนี้สินอีกเท่าไหร่ และเราจะจัดการกับหนี้สินได้อย่างไร เสริมอีกนิดครับผม list รายการทรัพย์สินผมออกมาด้วยครับ เผื่อจะแปรรูปให้กลายเป็นเงินสด ผมมีรูปตัวอย่างซึ่งเป็นบัญชีรายรับรายจ่ายของผมเองครับ

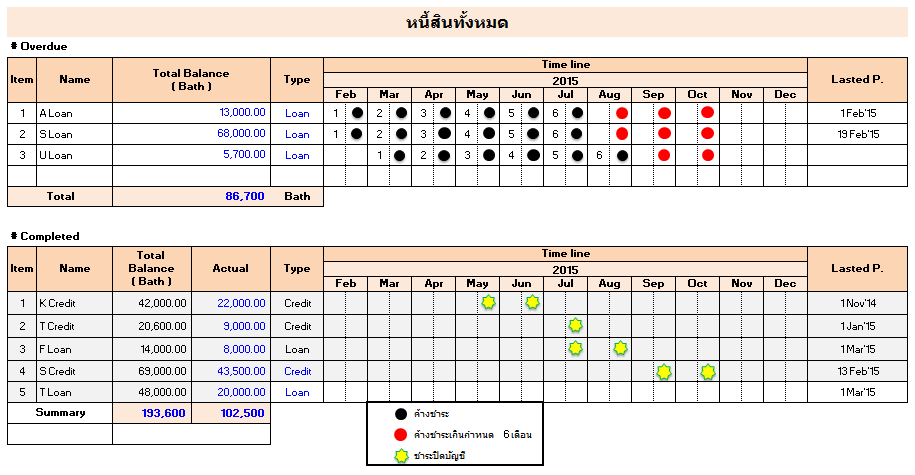

“รวบรวมหนี้สิน”

“รวบรวมหนี้สิน” หนี้สินราว ๆ 3 แสนบาทผมก็เอามาแยก แตก ย่อยอีกที แยกเป็นบัตรกดเงินสด บัตรเครดิต บัตรผ่อนสินค้า เนื่องจากดอกเบี้ยแต่ละตัวมันต่างกันครับ (ที่รู้เนี่ยมาจากตอนที่ศึกษาหาวิธีใช้หนี้นั่นแหละครับ เลยได้ความรู้เกี่ยวกับบัตรเครดิตมามากโขเลย ถ้ารู้ก่อนหน้านี้นะ ไม่มีทางเป็นหนี้หรอกบอกเลย) หนี้ครับ ไม่ใช่เสื้อผ้ามือสองจะเอามาจับกองรวมกันและก็แพ็คขายไปทีเดียว ไม่แยกก็ไม่รู้ว่า มีหนี้อะไรบ้าง ประเภทไหน และสำคัญสุดคือสำหรับผมแล้วมันตัดกำลังใจครับ 2 แสน 3 แสน “โห้เยอะไปไหนจะใช้หมดรึนี่” แต่การแยกย่อยมันทำให้ผมเห็นช่องทางที่จะปิดไปทีละเล็กละน้อยได้อยู่ เหตุผลแค่นั้นครับ... ผมก็ทำ excel ง่าย ๆ โง่ ๆ สไตล์ผมเหมือนเช่นเคย โดยผมเน้นไปที่เนื้อหา ยอดหนี้ การจ่ายขั้นต่ำ และ ดอกเบี้ยครับ ผมเลือกทำเป็นแบบระยะเวลาด้วย เพื่อที่จะได้รู้สถานะบัตร เช่น ยังจ่ายปกติ ค้างชำระ 2 เดือน ค้างชำระ 6 เดือน หรือโดนฟ้องแล้ว (จะเข้าใจมากขึ้นหลังจากที่ผมบอกถึงวิธีการชำระหนี้ที่ผมเลือกครับ) หลังจากที่ทำเสร็จ ผมก็รู้ล่ะผมมีหนี้ทั้งหมดเท่าไหร่ แต่ละใบสถานะเป็นไง จะเริ่มยังไงดี

เนื้อที่ไม่พอขอไปต่อที่เม้น 7 เลยนะครับ

“ปลดหนี้บัตรเครดิตสไตล์มนุษย์เงินเดือน” ประสบการณ์ปลดหนี้ แบบขำ ๆ เครียด ๆ ที่อยากแบ่งปัน อยากเห็นคนไทยไร้หนี้(เสีย)

ก่อนอื่นโปรดเข้าใจด้วยนะครับ บทความที่ผมทำขึ้นนี้ก็เพื่อเป็นการแบ่งปันประสบการณ์จริงที่เกิดกับผมโดยตรง ผมแค่อยาก บอกต่อ บอกเล่า เพื่อให้หลาย ๆ คนได้พ้นทุกข์ ทุกข์ที่เกิดขึ้นกับผมและผ่านพ้นไป ไม่ได้มีจุดประสงค์ไปทำลาย หรือ สร้างความเสียหายให้ใครนะครับ “ผมต่อต้านการทวงหนี้ที่ไม่เป็นธรรม ผมส่งเสริมให้ยืนด้วยลำแข้งของตัวเอง และ ไม่ส่งเสริมการหนีหนี้” เป็นหนี้ก็ต้องใช้ เอาเงินเขามาแล้วก็ต้องรับผิดชอบในสิ่งที่ต่อเองก่อครับ กระทู้นี้ยาวไปนิด แต่อยากให้เห็นวิธีคิด วิธีปฏิบัติที่ทำให้เกิด และ ดับไปของหนี้นะครับ อยากให้อ่านให้จบ ขอบคุณครับ

สาธยายมาซะยาวยืดเลย เอ้าแนะนำตัวกันก่อน “ผมเป็นมนุษย์เงินเดือน” อายุ 20 ปลาย ๆ ผมเป็นพนักงานบริษัทเอกชนแห่งหนึ่ง ฐานะมั่งคงในวงการ Logistics ช่วงที่ประสบสภาวะหนี้สินท่วมหัวอายุงานก็ประมาณ 2 ปีเศษ ช่วงนั้นก็มีรายได้รวม 2.5 – 3 หมื่นบาท ผมก็เป็นมนุษย์ธรรมดาคนหนึ่งที่มีความอยาก “อยากมี อยากได้ อยากเป็น ยกเว้น อยากตาย” จึงขวนขวายหาสิ่งที่มาตอบสนองความอยาก แน่นอนครับ ตัวแปรสำคัญที่จะทำให้เกิดกระบวนการสนองความยากได้นั้น ก็คงจะหนีไม่พ้น “เงิน”

“การวางแผนทางการเงิน(ในอนาคต)” ผมจัดการได้ดี(คิดเองเออเอง) ค่ารถ ค่าน้ำมัน ค่าห้องพัก และหักค่ากินหมดแล้ว อ่าววเฮ้ยย เงินเหลือหลายพันบาท!!” การวางแผนทางการเงิน(ในอนาคต) จึงเริ่มต้นขึ้น บริหารจนบาทสุดท้าย “เอ้ออ!! ไงล่ะ ไอ่เรานี่ ฝีมือไม่ธรรมดานะ” นั่นคือสิ่งที่ผมคิด อันนี้ทีเด็ดเลย ก็คือ งานมโนครับ “เงินเรายังไม่หมดแค่นี้นี่หว่า อย่าลืมสิเรามี OT นะ เงินพิเศษอีกนิด ๆ หน่อย ๆ โอ้วแม่เจ้า เรานี่แหละของจริง!! เค้าเรียกว่าใช้เงินเป็น ” เป็นไงล่ะครับ ความคิดในตอนนั้น

“ผมใช้เงินแก้ปมชีวิตในวัยเยาว์" ไม่เคยมีก็จะมี ไม่เคยกินก็จะกิน เงินเก็บไม่เคยคิด ชีวิตเราใช้ซะ หาเงินได้ก็ต้องมีความสุขซิ จะไปเครียดทำไม เก็บเมื่อไหร่ก็ได้เงินอายุเพิ่งจะแค่นี้เอง มีเวลาแยะไป ผมสนุกสนานกับการใช้เงินในอนาคตมาปรนเปรอตัวเองโดยใช้ ปมในอดีต เป็นข้ออ้างมาตลอด...

“เงินล่วงหน้าหรือเงินในอนาคต” ที่ผมใช้อย่างฟุ่มเฟือย หรืออาจจะใช้คำว่า ลืมตัว แทนก็ยังได้ ผมใช้ทั้งซื้อของกิน เที่ยว เบิกเงินสดล่วงหน้า ผ่อนสินค้าล่วงหน้า รวมไปถึงการซื้อสินค้าด้วยบัตร แน่นอนครับ “ไม่ใช่เงินของผม” ซึ่งทั้งหมดได้มาจากบัตรเครดิต บัตรกดเงินสดทั้งหลาย ส่วนตัวผมแล้วมีไม่ต่ำกว่า 6 ใบ วงเงินรวมกัน มากบ้างน้อยบ้าง รวมกันก็ราว ๆ 3 แสนบาทเห็นจะได้....

“จากความสุขก็เริ่มกลายเป็นทุกข์” รูด ๆ เพลิน ๆ เดิน ๆ เที่ยว ๆ...ไม่น่าเชื่อครับท่านผู้อ่าน ผมใช้จ่ายจนเต็มวงเงินทุกบัตรรวมทั้งกดเงินสดภายใน 1 ปีเศษ ๆ มาถึงจุดนี้ได้ยังไง... แน่นอนครับ ผมเป็นหนี้บัตรเครดิตรวมบัตรกดเงินราว ๆ 300,000 บาท คงจะพอเคยเห็นกันนะครับ เงินเดือนออกปุ๊ป ก็ต้องรอต่อแถวจ่ายหนี้บัตรเครดิตทั้งหลาย กันจนแน่นขนัดไปหมด หนึ่งในแถวนั้นมีผมแน่นอนครับ ฮ่า ๆ ๆ การใช้ชีวิตเริ่มเปลี่ยนไปจากที่เคยมีความสุขในการ “ใช้จ่าย” กลับกลายเป็นความทุกข์ในการ “จ่ายใช้” รายได้หลังหักเงินค่ากินค่าอยู่ ค่ารายการผ่อนสินค้ารายเดือน รายได้คงเหลือก็ไม่สามารถผ่อนชำระได้เลย แม้จะจ่ายขั้นต่ำแล้วก็ตาม เรียกได้ว่า อยู่ในภาวะ “หนี้ท่วมหัว”

“หนี้ท่วมหัว” มักจะมีคำสร้อยเสมอ “หนี้ท่วมหัวเอาตัวไม่รอด” การเงินเข้าขั้นโคม่าครับ เริ่มชักหน้าไม่ถึงหลัง เริ่มเกิดกระบวนการหมุนเวียนหนี้สิน ผมเรียกมันว่า “จ่าย ปลด กด แปะ” เป็นการจ่ายใบนั้นแล้วกดเงินออกมาใช้หนี้ใบนี้ เทคนิคนี้ใช้กันอย่างแพร่หลาย หนักเข้า ๆ ก็กลายเป็นค้างชำระ เพราะเงินกดจากบัตรกดเงินสดไม่ได้ ก็บัตรโดนระงับการใช้ไงครับ นั่นแหละคือชะตากรรมของผู้ติดหนี้บัตรที่อยู่ในอาการโคม่า...

“ปัญหาเกิดก็ต้องมีดับ ทุกปัญหามีทางออก” ก็พูดกันตรง ๆ หลังไม่ติดกำแพงก็ไม่มีทางที่จะคิดได้แบบนี้ครับ มันต้องถึงที่สุด จนมันไม่ไหวแล้ว ถึงจะคิดแก้ไขแบบจริง ๆ จัง ๆ ได้ และ คนเป็นหนี้ส่วนใหญ่คิดแบบนี้จริง ๆ เอาละครับผมก็หาแนวทางต่าง ๆ ส่วนใหญ่ถามอากู๋ (Google) ครับ ก็รวมวิธีการต่าง ๆ นา ๆ บทความจากนักวิชาการบ้าง เรื่องเล่าและประสบการณ์ตรงจากลูกหนี้ตัวจริงบ้าง ผมก็นั่งไล่เรียงวิธีการทั้งหมดออกมา ตัวอย่างเช่น การขายทรัพย์สินเพื่อใช้หนี้ การลดค่าใช้จ่ายต่าง ๆ ที่ไม่จำเป็นจริง ๆ ออกไป การหาแหล่งเงินกู้ก้อนใหญ่ที่ดอกเบี้ยถูกว่ามาปิดหนี้ทั้งหมด การยืมเงินญาติพี่น้องมาปิดหนี้ การรัดเข็มขัดตัวเอง หลังจากอ่านจบก็พูดได้เลยว่า เรามาทำแบบนี้ไม่ได้หรอก มันน่าจะมีวิธีอื่นอีกสิ...

“เสียเงินข้าไม่ว่า เสียหน้าข้าไม่ยอม” เหตุผลที่ผมบอกว่าวิธีการที่เลือกมาผมทำไม่ได้ ง่าย ๆ สั้น ๆ คำเดียวครับ “อาย” ครับ ผมคนเป็นหนี้ส่วนใหญ่ไม่อยากที่จะพึ่งพิงคนใกล้ตัวครับรวมทั้งตัวผมด้วย เพราะผมไม่อยากตอบคำถามคนนั้น คนนี้ ว่าทำไมไม่คิดก่อนทำ ขายอันนั้น ขายอันนี้ไปเหรอ เอาเงินไปทำอะไร ทำไมช่วงนี้ประหยัดจังเลย... เหตุผลแค่นั้นจริง ๆ ครับ ...

"อาย" เพราะคำนี้ คำเดียวจริง ๆ ที่ทำให้ทุกเรื่องบานปลาย และแก้ไขได้ยากครับ มันคืออุปสรรคในการปลดหนี้ จริง ๆ แต่สุดท้ายและท้ายสุดมันก็ไม่มีทางเลือกครับ มันมีให้เลือกแค่ 2 ทางครับ เลือกเอาระหว่าง “อาย” กับ “ตาย” จะเอาอะไร แน่นอนครับก็ต้องเลือก “อาย” ไม่พูดความจริงผมก็ต้องโกหก...บอกเลยว่าหนักใจ อย่าเพิ่งคิดว่าผมเป็นคนดีครับ... ผมไม่อยากโกหกเพราะนิสัยของคนไทยนี่แหละครับ เซ้นต์ดีมาก ถ้าพยายามโกหกเพื่อนผมนะ ต่อมเผือกมันจะกระตุกทันที มันจะเริ่มทำงาน มันจะเริ่มไม่เชื่อเรา มันจะเริ่มมาวุ่นวาย สังเกตพฤติกรรมเรา เพื่อพิสูจน์ความจริงบางอย่าง และถ้าปล่อยผ่านมาถึงขั้นนี้เมื่อไหร่ นั่นแหละหายนะ... ฮ่า ๆ ๆ

"ความจริงเป็นสิ่งไม่ตาย" ผมจึงเลือกพูดความจริงให้คนรอบข้าง คนใกล้ชิด และครอบครัว ไปว่า ถ้าช่วงนี้ผมทำตัวแปลก ๆ หรือทำตัวต่างไปจากเดิม ก็ไม่ต้องตกใจครับนะครับ ผมไม่ได้ป่วย ผมไม่ได้เพี้ยน แต่ผมเป็นหนี้ครับ หนี้เยอะด้วย กำลังหาวิธีและดำเนินการใช้หนี้ครับ ถ้าจะช่วยก็บอกได้นะครับ.... พูดไปแค่นั้นแหละครับ เหมือนยกภูเขาออกจากอกเลยครับ โล่งอกมากครับ...เราก็โล่ง ทั้งเพื่อนเราและคนรอบข้างก็โล่งครับ โล่งห้องเลยครับหายไปหมดเลย ฮ่า ๆ ๆ ไม่มีใครอยากยุ่งกะเราเลยทีนี้ สงสัยกลัวเรายืมตังกระมังครับ ฮ่า ๆ พูดแล้วก็ขำทุกที สุดท้ายก็เหลือแต่ตัวเองแหละครับดังสุภาษิตที่ว่า อัตตา หิ อัตตโน นาโถ : ตนแลเป็นที่พึ่งแห่งตน ปัญหาเรายังก่อเองได้ก็ต้องแก้เองได้ เมื่อสติมาปัญญาก็เกิด จากแสงสว่างอันริบหรี่ ก็กลายเป็นทางสว่าง มองเห็นหนทางในการปลดหนี้ เมื่อรู้จักคำว่า “Hair cut”…

“หยุดก่อหนี้ ทำบัญชีรายได้ รวบรวมหนี้พร้อมทั้งหาวิธีจัดการมัน!!” มันคือสูตรสำเร็จที่ผมได้ใช้ในการปลดหนี้ในครั้งนี้ เราต้องเริ่มจากการหยุดสร้างหนี้ใหม่ แม้กระทั่งกู้หนี้ใหม่เพื่อมาปิดหนี้เก่า หยุดการใช้วิชาที่ใช้มาอย่างช่ำชอง อย่างการ “จ่าย ปลด กด แปะ” เพราะไม่เช่นนั้น ระบบการเงินจะแย่กว่าที่เป็นอยู่ และไม่มีทางหลุดพ้นจากวังวนนี้ได้ และแน่นอนว่ามันไม่พอจ่ายแน่ แต่มันก็พอมีวิธี อ่านไปเรื่อย ๆ ครับมันมีทางออก

“จะต้องอยู่ให้ได้ด้วยเงินเดือนตัวเอง” หลังจากที่เราหยุดสร้างหนี้ใหม่ ผมก็มาต่อที่การจัดสรรรายได้ พร้อมทั้งใช้วิชารัดเข็มขัดตัวเอง ผมทำบัญชีรายได้ ผมใช้ Excel แบบ โง่ ๆ ง่าย ๆ ที่ทำเอง แต่ก็ลอกเลียนแบบเค้ามาอีกที (จริง ๆ แล้วหาโหลดจาก Internet มันง่ายกว่ามาก แต่ช่างมันเถอะครับ ตอนนั้นไฟแรงครับ อยากทำด้วยตัวเอง) จากนั้นผมก็ไล่เรียงมาทั้งหมด ผมมีรายได้จากไหนบ้าง ซึ่งผมแยกรายได้พิเศษกับเงินเดือนด้วยครับ เพราะมันไม่แน่นอนครับ ถ้าหากเงินพิเศษหรือ OT หายไป มันจะเดือดร้อนหนักกว่าเดิม ไอ้กระบวนการ “จ่าย ปลด กด แปะ” มันเกิดจากการที่รายได้ลดลงแต่รายจ่ายคงที่ มันก็เลยต้องหมุนเงิน เพื่อให้มันพอกับรายจ่ายไงล่ะครับ จากนั้นผมก็ไล่รายจ่ายที่จำเป็นลงไป เช่น ค่าอาหาร ค่าน้ำมัน ค่าห้อง ค่ารถ เอาที่จำเป็นต่อการดำรงชีวิตจริง ๆ พอ คราวนี้ผมก็จะรู้ล่ะว่าเดือน ๆ นึงต้องใช้เงินดำรงชีพเท่าไหร่ และเหลือที่จะได้ต่อกรกับหนี้สินอีกเท่าไหร่ และเราจะจัดการกับหนี้สินได้อย่างไร เสริมอีกนิดครับผม list รายการทรัพย์สินผมออกมาด้วยครับ เผื่อจะแปรรูปให้กลายเป็นเงินสด ผมมีรูปตัวอย่างซึ่งเป็นบัญชีรายรับรายจ่ายของผมเองครับ

“รวบรวมหนี้สิน” หนี้สินราว ๆ 3 แสนบาทผมก็เอามาแยก แตก ย่อยอีกที แยกเป็นบัตรกดเงินสด บัตรเครดิต บัตรผ่อนสินค้า เนื่องจากดอกเบี้ยแต่ละตัวมันต่างกันครับ (ที่รู้เนี่ยมาจากตอนที่ศึกษาหาวิธีใช้หนี้นั่นแหละครับ เลยได้ความรู้เกี่ยวกับบัตรเครดิตมามากโขเลย ถ้ารู้ก่อนหน้านี้นะ ไม่มีทางเป็นหนี้หรอกบอกเลย) หนี้ครับ ไม่ใช่เสื้อผ้ามือสองจะเอามาจับกองรวมกันและก็แพ็คขายไปทีเดียว ไม่แยกก็ไม่รู้ว่า มีหนี้อะไรบ้าง ประเภทไหน และสำคัญสุดคือสำหรับผมแล้วมันตัดกำลังใจครับ 2 แสน 3 แสน “โห้เยอะไปไหนจะใช้หมดรึนี่” แต่การแยกย่อยมันทำให้ผมเห็นช่องทางที่จะปิดไปทีละเล็กละน้อยได้อยู่ เหตุผลแค่นั้นครับ... ผมก็ทำ excel ง่าย ๆ โง่ ๆ สไตล์ผมเหมือนเช่นเคย โดยผมเน้นไปที่เนื้อหา ยอดหนี้ การจ่ายขั้นต่ำ และ ดอกเบี้ยครับ ผมเลือกทำเป็นแบบระยะเวลาด้วย เพื่อที่จะได้รู้สถานะบัตร เช่น ยังจ่ายปกติ ค้างชำระ 2 เดือน ค้างชำระ 6 เดือน หรือโดนฟ้องแล้ว (จะเข้าใจมากขึ้นหลังจากที่ผมบอกถึงวิธีการชำระหนี้ที่ผมเลือกครับ) หลังจากที่ทำเสร็จ ผมก็รู้ล่ะผมมีหนี้ทั้งหมดเท่าไหร่ แต่ละใบสถานะเป็นไง จะเริ่มยังไงดี

เนื้อที่ไม่พอขอไปต่อที่เม้น 7 เลยนะครับ